Bunga Pinjaman BRI 100 Juta Tahun 2025: Bunga Pinjaman Bank BRI 100 Juta 2025

Bunga Pinjaman Bank BRI 100 Juta 2025 – Memperoleh pinjaman sebesar 100 juta rupiah dari Bank Rakyat Indonesia (BRI) pada tahun 2025 merupakan hal yang mungkin bagi berbagai keperluan, mulai dari pengembangan usaha hingga renovasi rumah. Namun, suku bunga dan persyaratannya dapat bervariasi tergantung jenis pinjaman yang dipilih. Artikel ini akan memberikan gambaran umum mengenai beberapa pilihan pinjaman BRI dengan plafon tersebut dan perbandingannya.

Jenis Pinjaman BRI dengan Plafon 100 Juta

BRI menawarkan berbagai produk pinjaman yang memungkinkan Anda memperoleh dana hingga 100 juta rupiah. Beberapa di antaranya termasuk Kredit Usaha Rakyat (KUR), Kredit Multiguna, dan Kredit Pemilikan Rumah (KPR) dengan plafon yang sesuai. Persyaratan dan suku bunga untuk masing-masing produk berbeda dan bergantung pada kebijakan BRI yang berlaku serta profil peminjam.

Persyaratan Umum Pinjaman BRI 100 Juta, Bunga Pinjaman Bank BRI 100 Juta 2025

Secara umum, persyaratan pengajuan pinjaman di BRI meliputi persyaratan administrasi seperti KTP, Kartu Keluarga, dan slip gaji (untuk karyawan) atau Surat Keterangan Usaha (SKU) dan laporan keuangan (untuk wirausaha). Selain itu, BRI juga akan melakukan penilaian terhadap kemampuan calon debitur dalam melunasi pinjaman, yang meliputi analisis kemampuan finansial dan riwayat kredit. Detail persyaratan dapat bervariasi tergantung jenis pinjaman yang dipilih.

Perbandingan Tiga Jenis Pinjaman BRI

Tabel berikut ini memberikan perbandingan singkat tiga jenis pinjaman BRI yang berpotensi menawarkan plafon 100 juta rupiah. Perlu diingat bahwa angka-angka ini bersifat ilustrasi dan dapat berubah sewaktu-waktu sesuai kebijakan BRI. Untuk informasi terkini, disarankan untuk menghubungi pihak BRI secara langsung.

Membutuhkan dana segar 100 juta rupiah? Bunga Pinjaman Bank BRI untuk nominal tersebut di tahun 2025 tentu menjadi pertimbangan utama. Namun, sebelum mengajukan, ada baiknya Anda mengecek informasi terkait program KUR BRI, karena suku bunga yang ditawarkan bisa lebih kompetitif. Untuk mengetahui kapan Pinjaman KUR BRI dibuka lagi di tahun 2025, silahkan cek informasi lengkapnya di sini: Kapan Pinjaman Kur BRI Dibuka Lagi 2025.

Dengan demikian, Anda bisa membandingkan dan memilih opsi pembiayaan yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda sebelum memutuskan untuk mengajukan pinjaman 100 juta di BRI tahun 2025.

| Jenis Pinjaman | Suku Bunga (Perkiraan%) | Tenor (Bulan) | Persyaratan Umum |

|---|---|---|---|

| KUR Mikro | 6 – 9 | 6 – 60 | KTP, KK, SKU, Agunan (dapat bervariasi) |

| Kredit Multiguna | 10 – 12 | 12 – 60 | KTP, KK, Slip Gaji/Bukti Penghasilan, Agunan (dapat bervariasi) |

| KPR (Plafon Tertentu) | 8 – 11 | 120 – 360 | KTP, KK, Bukti Kepemilikan Tanah/Bangunan, Slip Gaji/Bukti Penghasilan |

Ilustrasi Perhitungan Cicilan Bulanan

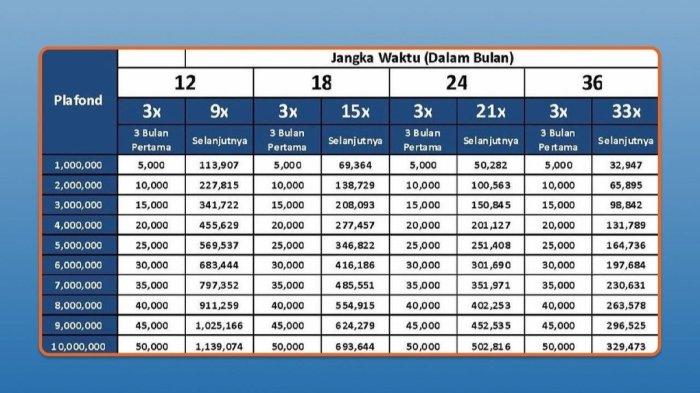

Sebagai contoh, mari kita hitung cicilan bulanan untuk KUR Mikro dengan plafon 100 juta rupiah, suku bunga 7% per tahun, dan tenor 60 bulan. Perhitungan ini menggunakan metode anuitas. Angka ini hanyalah ilustrasi dan bisa berbeda berdasarkan kebijakan BRI yang berlaku. Konsultasikan dengan pihak BRI untuk perhitungan yang akurat.

Dengan menggunakan kalkulator kredit online atau rumus anuitas, perkiraan cicilan bulanannya sekitar Rp. 2.000.000. Namun, angka ini dapat bervariasi tergantung dari suku bunga yang berlaku dan kebijakan Bank BRI.

Bunga pinjaman Bank BRI untuk 100 juta di tahun 2025 memang perlu dipertimbangkan dengan cermat. Besaran bunga akan dipengaruhi berbagai faktor, termasuk profil kredit Anda. Untuk gambaran lebih lengkap mengenai pilihan pinjaman lainnya, Anda bisa melihat Daftar Pinjaman BRI Umum 2025 yang menyediakan informasi beragam produk kredit BRI. Dengan demikian, Anda dapat membandingkan dan memilih jenis pinjaman yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda sebelum memutuskan mengajukan pinjaman 100 juta tersebut.

Informasi bunga pinjaman Bank BRI 100 juta di tahun 2025 akan lebih jelas setelah Anda menelaah pilihan-pilihan tersebut.

Disclaimer: Angka-angka yang tertera di atas bersifat estimasi dan dapat berubah sewaktu-waktu. Untuk informasi yang akurat dan terkini, silakan menghubungi pihak BRI secara langsung.

Bunga pinjaman Bank BRI untuk nominal 100 juta di tahun 2025 memang menarik perhatian banyak calon debitur. Besaran bunga tersebut tentu dipengaruhi beberapa faktor, termasuk profil kredit pemohon. Untuk perkiraan lebih detail mengenai besaran bunga dan simulasi pinjaman lainnya di tahun 2025, silakan kunjungi situs Pinjaman BRI 2025 Estimasi untuk informasi yang lebih komprehensif. Dengan begitu, Anda bisa mempersiapkan diri lebih matang sebelum mengajukan pinjaman 100 juta di Bank BRI pada tahun 2025.

Informasi akurat mengenai bunga pinjaman sangat penting untuk perencanaan keuangan yang baik.

Faktor-faktor yang Mempengaruhi Bunga Pinjaman

Besarnya bunga pinjaman yang dikenakan Bank BRI, khususnya untuk pinjaman senilai 100 juta rupiah di tahun 2025, dipengaruhi oleh berbagai faktor internal dan eksternal. Pemahaman terhadap faktor-faktor ini penting bagi calon debitur untuk dapat memperkirakan dan mempersiapkan diri menghadapi besaran cicilan yang akan dibayarkan.

Faktor Internal BRI yang Mempengaruhi Suku Bunga

Beberapa faktor internal Bank BRI yang menentukan suku bunga pinjaman meliputi kebijakan internal bank, profil risiko debitur, dan jenis pinjaman yang diajukan. Bank BRI akan mempertimbangkan berbagai aspek untuk menentukan tingkat risiko yang terkait dengan setiap peminjam. Semakin tinggi risiko kredit yang dinilai, maka semakin tinggi pula suku bunga yang akan dikenakan.

- Kebijakan Bank: Bank BRI memiliki kebijakan internal terkait penetapan suku bunga yang disesuaikan dengan strategi bisnis dan kondisi likuiditas bank.

- Profil Risiko Debitur: Riwayat kredit, pendapatan, aset, dan agunan yang dimiliki debitur akan memengaruhi penilaian risiko. Debitur dengan profil risiko rendah akan mendapatkan suku bunga yang lebih rendah.

- Jenis Pinjaman: Suku bunga untuk pinjaman modal kerja umumnya berbeda dengan suku bunga untuk pinjaman investasi atau kredit kepemilikan rumah (KPR). Tenor pinjaman juga akan mempengaruhi suku bunga.

Faktor Eksternal (Makro Ekonomi) yang Mempengaruhi Suku Bunga

Kondisi perekonomian makro secara signifikan memengaruhi suku bunga yang ditetapkan oleh bank, termasuk Bank BRI. Faktor-faktor eksternal ini bersifat dinamis dan seringkali di luar kendali bank.

- Inflasi: Tingkat inflasi yang tinggi biasanya mendorong bank untuk menaikkan suku bunga untuk melindungi nilai riil dari pinjaman. Sebagai contoh, jika inflasi mencapai 5%, bank mungkin akan menaikkan suku bunga untuk mengimbangi penurunan daya beli uang.

- Suku Bunga Acuan Bank Indonesia (BI Rate): BI Rate merupakan patokan bagi bank dalam menetapkan suku bunga. Kenaikan BI Rate biasanya diikuti oleh kenaikan suku bunga kredit.

- Kondisi Pasar Keuangan: Kondisi perekonomian global, seperti ketidakpastian ekonomi atau krisis keuangan, juga dapat memengaruhi suku bunga yang ditawarkan oleh bank.

Perbandingan Suku Bunga Pinjaman BRI dengan Bank Lain

Membandingkan suku bunga pinjaman BRI dengan bank lain yang menawarkan produk serupa di tahun 2025 memerlukan data aktual yang diperoleh dari masing-masing bank. Namun, secara umum, suku bunga antar bank akan bervariasi tergantung pada faktor-faktor yang telah dijelaskan sebelumnya. Perlu dilakukan riset independen untuk memperoleh perbandingan yang akurat dan terkini.

Membutuhkan pinjaman 100 juta di Bank BRI tahun 2025? Tentu saja, perencanaan keuangan yang matang sangat penting. Untuk mengetahui gambaran suku bunga yang berlaku, ada baiknya Anda juga melihat tren umum Bunga Pinjaman BRI 2025 secara keseluruhan. Informasi ini akan membantu Anda memperkirakan besaran cicilan bulanan untuk pinjaman 100 juta tersebut dan membandingkannya dengan opsi lainnya.

Dengan demikian, Anda dapat membuat keputusan yang tepat dan sesuai dengan kemampuan finansial Anda terkait Bunga Pinjaman Bank BRI 100 Juta 2025.

Pengaruh Inflasi terhadap Suku Bunga Pinjaman BRI

Berikut tabel ilustrasi pengaruh inflasi terhadap suku bunga pinjaman BRI. Angka-angka dalam tabel ini bersifat hipotetis dan digunakan untuk demonstrasi. Suku bunga aktual dapat berbeda tergantung pada berbagai faktor.

| Tingkat Inflasi (%) | Suku Bunga Pinjaman BRI (Estimasi) |

|---|---|

| 3 | 8% |

| 5 | 10% |

| 7 | 12% |

Potensi Perubahan Suku Bunga Pinjaman BRI di Tahun 2025

Prediksi suku bunga di masa depan selalu mengandung ketidakpastian. Namun, dengan mempertimbangkan proyeksi pertumbuhan ekonomi Indonesia dan kebijakan moneter Bank Indonesia di tahun 2025, dapat diasumsikan bahwa suku bunga pinjaman BRI akan cenderung mengikuti tren suku bunga acuan BI. Sebagai contoh, jika BI Rate diperkirakan naik, maka suku bunga pinjaman BRI juga berpotensi naik. Sebaliknya, jika BI Rate diperkirakan turun, suku bunga pinjaman BRI juga dapat menurun. Namun, perlu diingat bahwa ini hanyalah proyeksi dan faktor-faktor lain juga dapat memengaruhi suku bunga aktual.

Proses Pengajuan Pinjaman BRI 100 Juta

Mengajukan pinjaman di Bank BRI, khususnya untuk nominal sebesar 100 juta rupiah, memerlukan persiapan yang matang. Prosesnya terbilang sistematis, namun tetap membutuhkan pemahaman yang baik agar pengajuan Anda berjalan lancar dan disetujui. Berikut uraian detail proses pengajuan, mulai dari persyaratan hingga pencairan dana.

Persyaratan dan Dokumen yang Dibutuhkan

Sebelum mengajukan pinjaman, pastikan Anda telah memenuhi seluruh persyaratan yang ditetapkan oleh BRI. Ketepatan dan kelengkapan dokumen sangat penting untuk mempercepat proses verifikasi. Ketidaklengkapan dokumen dapat menyebabkan penundaan bahkan penolakan pengajuan.

- Fotocopy KTP dan Kartu Keluarga

- Surat Keterangan Kerja/Usaha dan Slip Gaji (bagi karyawan) atau Surat Keterangan Usaha dan Laporan Keuangan (bagi wirausaha)

- Surat Izin Usaha (bagi wirausaha)

- NPWP

- Buku Tabungan 3 bulan terakhir

- Agunan (jika diperlukan, seperti sertifikat rumah atau tanah)

Prosedur Verifikasi dan Persetujuan Pinjaman

Setelah mengajukan pinjaman beserta dokumen lengkap, BRI akan melakukan proses verifikasi data dan kelayakan Anda sebagai debitur. Proses ini meliputi pengecekan riwayat kredit, kemampuan membayar, dan penilaian agunan (jika ada). Proses verifikasi ini membutuhkan waktu, yang bervariasi tergantung pada kompleksitas pengajuan dan kesiapan dokumen.

Setelah verifikasi selesai, BRI akan memberikan keputusan persetujuan atau penolakan. Jika disetujui, Anda akan menerima informasi terkait besaran bunga, jangka waktu pinjaman, dan jadwal pembayaran. Selanjutnya, dana akan dicairkan ke rekening Anda sesuai dengan prosedur yang berlaku.

Pengalaman Mengajukan Pinjaman BRI

Saya mengajukan pinjaman untuk pengembangan usaha saya beberapa waktu lalu. Prosesnya cukup tertib dan transparan. Petugas BRI sangat membantu menjelaskan prosedur dan persyaratan yang dibutuhkan. Meskipun ada beberapa dokumen yang perlu dilengkapi, proses verifikasi relatif cepat. Saya mendapatkan respon positif dalam waktu kurang dari dua minggu. Tentu saja, kesiapan dokumen yang lengkap dan akurat menjadi kunci keberhasilan pengajuan saya.

Tips Meningkatkan Peluang Persetujuan Pinjaman

Beberapa tips berikut dapat meningkatkan peluang Anda untuk mendapatkan persetujuan pinjaman:

- Siapkan dokumen lengkap dan akurat. Ketidaklengkapan dokumen seringkali menjadi penyebab penolakan.

- Persiapkan laporan keuangan yang rapi dan terstruktur (khususnya untuk wirausaha).

- Pilih jenis pinjaman yang sesuai dengan kebutuhan dan kemampuan Anda.

- Jaga rekam jejak kredit yang baik. Riwayat kredit yang buruk dapat mengurangi peluang persetujuan.

- Konsultasikan dengan petugas BRI untuk mendapatkan informasi yang lebih detail dan solusi yang tepat untuk kebutuhan Anda.

Perbandingan Produk Pinjaman BRI dengan Bank Lain

Memilih pinjaman bank yang tepat sangat penting, terutama ketika membutuhkan dana besar seperti 100 juta rupiah. Perbandingan antar produk pinjaman dari berbagai bank menjadi langkah krusial untuk mendapatkan penawaran terbaik yang sesuai dengan kebutuhan dan kemampuan finansial. Berikut ini perbandingan tiga produk pinjaman serupa dari tiga bank berbeda, termasuk BRI, dengan plafon 100 juta rupiah.

Tabel Perbandingan Produk Pinjaman

Tabel berikut ini memberikan gambaran umum perbandingan tiga produk pinjaman dari Bank BRI, Bank Mandiri, dan Bank BCA. Data suku bunga, tenor, dan biaya administrasi merupakan ilustrasi dan dapat berubah sewaktu-waktu. Sangat penting untuk mengecek langsung ke bank terkait untuk informasi terkini.

| Bank | Produk Pinjaman | Suku Bunga (per tahun) | Tenor (Bulan) | Biaya Administrasi | Persyaratan Lainnya |

|---|---|---|---|---|---|

| BRI | Kredit Usaha Rakyat (KUR) | 6% – 10% | 6 – 60 bulan | Rp 500.000 – Rp 1.000.000 | Agunan, Surat Izin Usaha |

| Mandiri | Kredit Multiguna | 7% – 12% | 12 – 60 bulan | Rp 750.000 – Rp 1.500.000 | Slip Gaji, NPWP, Rekening Koran |

| BCA | Kredit Tanpa Agunan (KTA) | 8% – 14% | 12 – 48 bulan | Rp 1.000.000 – Rp 2.000.000 | Slip Gaji, Rekening Koran, Kartu Kredit |

Kelebihan dan Kekurangan Masing-Masing Produk Pinjaman

Setiap produk pinjaman memiliki kelebihan dan kekurangan yang perlu dipertimbangkan. Pertimbangan ini harus disesuaikan dengan profil dan kebutuhan peminjam.

- BRI – KUR: Kelebihannya adalah suku bunga yang relatif rendah dan tenor yang fleksibel. Kekurangannya adalah persyaratan agunan yang mungkin menjadi kendala bagi sebagian peminjam.

- Mandiri – Kredit Multiguna: Kelebihannya adalah proses pengajuan yang relatif mudah dan tenor yang cukup panjang. Kekurangannya adalah suku bunga yang bisa lebih tinggi dibandingkan KUR BRI.

- BCA – KTA: Kelebihannya adalah fleksibilitas dalam penggunaan dana. Kekurangannya adalah suku bunga cenderung lebih tinggi dan biaya administrasi yang lebih besar.

Rekomendasi Produk Pinjaman Berdasarkan Kebutuhan dan Profil Peminjam

Pemilihan produk pinjaman yang tepat bergantung pada profil dan kebutuhan peminjam. Peminjam dengan agunan yang memadai dan membutuhkan suku bunga rendah bisa mempertimbangkan KUR BRI. Peminjam dengan riwayat keuangan yang baik dan membutuhkan proses cepat bisa memilih Kredit Multiguna Mandiri. Sementara peminjam yang membutuhkan fleksibilitas penggunaan dana dan tidak keberatan dengan suku bunga yang lebih tinggi bisa mempertimbangkan KTA BCA.

Ilustrasi Perbandingan Biaya Total

Berikut ilustrasi perbandingan biaya total yang harus dibayarkan untuk setiap produk pinjaman selama tenor 36 bulan dengan plafon 100 juta rupiah. Angka ini merupakan ilustrasi dan dapat berbeda berdasarkan suku bunga aktual dan biaya tambahan lainnya.

| Bank | Total Biaya (estimasi) |

|---|---|

| BRI (KUR) | Rp 115.000.000 |

| Mandiri (Kredit Multiguna) | Rp 125.000.000 |

| BCA (KTA) | Rp 135.000.000 |

Perlu diingat bahwa ilustrasi ini hanya gambaran umum. Biaya aktual dapat bervariasi tergantung pada suku bunga yang berlaku, biaya administrasi, dan asuransi yang mungkin dikenakan.

Pertanyaan Umum Seputar Pinjaman BRI 100 Juta

Memutuskan untuk mengajukan pinjaman sebesar 100 juta rupiah ke Bank BRI tentu membutuhkan pertimbangan matang. Memahami persyaratan, proses, dan konsekuensi yang terkait sangat penting untuk memastikan kelancaran dan kenyamanan Anda selama masa pinjaman. Berikut beberapa pertanyaan umum yang sering diajukan oleh calon debitur, beserta penjelasannya.

Persyaratan Utama Pinjaman BRI 100 Juta

Untuk mendapatkan pinjaman BRI sebesar 100 juta, Anda perlu memenuhi beberapa persyaratan utama. Secara umum, persyaratan ini meliputi kepemilikan dokumen identitas diri yang lengkap dan valid, seperti KTP dan Kartu Keluarga. Bukti penghasilan tetap juga menjadi syarat penting, yang bisa berupa slip gaji, surat keterangan penghasilan, atau bukti usaha yang memadai. Selain itu, Bank BRI biasanya akan mengevaluasi riwayat kredit Anda. Kepemilikan agunan atau jaminan juga mungkin diperlukan, tergantung jenis pinjaman yang dipilih. Detail persyaratan dapat bervariasi tergantung jenis produk pinjaman yang Anda ajukan, sehingga sebaiknya Anda menghubungi langsung kantor cabang BRI terdekat untuk informasi lebih detail dan spesifik.

Lama Proses Pengajuan Pinjaman BRI 100 Juta

Proses pengajuan pinjaman BRI 100 juta bervariasi, tergantung kompleksitas dokumen dan verifikasi yang diperlukan. Secara umum, proses ini dapat memakan waktu beberapa hari hingga beberapa minggu. Kecepatan proses juga dipengaruhi oleh kelengkapan dokumen yang Anda berikan dan responsivitas Anda dalam memberikan informasi tambahan jika diperlukan. Komunikasi yang baik dengan petugas Bank BRI akan membantu mempercepat proses tersebut. Sebagai gambaran, proses yang cepat bisa selesai dalam waktu kurang dari satu minggu, sementara proses yang lebih kompleks bisa memakan waktu hingga beberapa minggu.

Cara Menghitung Cicilan Bulanan Pinjaman BRI 100 Juta

Menghitung cicilan bulanan pinjaman melibatkan beberapa faktor, terutama besarnya pinjaman (pokok), suku bunga, dan jangka waktu pinjaman. Anda dapat menggunakan kalkulator kredit yang tersedia di website resmi BRI atau aplikasi mobile banking BRI untuk menghitung perkiraan cicilan bulanan. Rumus dasar perhitungan cicilan melibatkan prinsip bunga majemuk, namun perhitungan yang akurat sebaiknya dilakukan dengan menggunakan kalkulator kredit yang telah disediakan oleh pihak bank karena akan memperhitungkan berbagai komponen biaya lainnya.

Konsekuensi Gagal Membayar Cicilan Pinjaman BRI

Kegagalan dalam membayar cicilan pinjaman BRI akan berdampak negatif pada riwayat kredit Anda dan dapat menimbulkan sejumlah konsekuensi. Bank BRI akan mengirimkan pemberitahuan dan melakukan penagihan. Jika tunggakan terus berlanjut, dapat dikenakan denda keterlambatan dan bunga penalti. Dalam kasus yang ekstrim, pihak bank dapat mengambil tindakan hukum seperti penyitaan jaminan (jika ada) untuk menutupi tunggakan. Oleh karena itu, sangat penting untuk merencanakan keuangan dengan matang sebelum mengajukan pinjaman dan memastikan kemampuan Anda untuk membayar cicilan secara tepat waktu.

Biaya Tambahan Selain Bunga Pinjaman BRI 100 Juta

Selain bunga, beberapa biaya tambahan mungkin dikenakan pada pinjaman BRI 100 juta. Biaya-biaya ini dapat mencakup biaya administrasi, biaya provisi, dan asuransi kredit. Detail biaya-biaya tersebut akan dijelaskan secara rinci dalam perjanjian kredit. Sebelum menandatangani perjanjian, pastikan Anda memahami semua biaya yang akan dikenakan agar tidak terjadi kesalahpahaman di kemudian hari. Membandingkan berbagai jenis produk pinjaman juga dapat membantu Anda memilih yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda.