Bunga Pinjaman Rekening Koran Mandiri 2025

Bunga Pinjaman Rekening Koran Mandiri 2025 – Memahami suku bunga pinjaman merupakan hal krusial bagi setiap nasabah, terutama ketika mempertimbangkan pinjaman rekening koran. Artikel ini akan membahas proyeksi bunga pinjaman rekening koran Bank Mandiri di tahun 2025, mencakup perbandingannya dengan produk pinjaman lain dan faktor-faktor yang mempengaruhinya. Penting untuk diingat bahwa angka-angka yang disajikan di sini bersifat proyeksi dan berdasarkan tren terkini, bukan angka resmi dari Bank Mandiri.

Bunga Pinjaman Rekening Koran Mandiri 2025 memang perlu diperhatikan dengan cermat sebelum mengajukan permohonan. Besaran bunga akan mempengaruhi total biaya yang harus dibayarkan. Sebagai perbandingan, Anda bisa melihat informasi terkait besaran angsuran pada produk pinjaman lain, misalnya dengan mengecek informasi mengenai Angsuran Pinjaman Kur Mandiri 2025 untuk memperoleh gambaran umum. Dengan memahami perhitungan angsuran pada produk lain, Anda dapat lebih mudah membandingkan dan memilih produk pinjaman yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda terkait Bunga Pinjaman Rekening Koran Mandiri 2025.

Pinjaman rekening koran Mandiri berbeda dengan produk pinjaman lainnya seperti KTA atau kredit kepemilikan rumah (KPR) karena menggunakan saldo rekening koran sebagai agunan. Hal ini umumnya menghasilkan suku bunga yang lebih kompetitif, namun dengan plafon pinjaman yang terbatas dan proses persetujuan yang lebih cepat. Persyaratannya pun relatif lebih mudah dibandingkan dengan jenis pinjaman lainnya yang membutuhkan berbagai dokumen pendukung yang lebih kompleks.

Faktor-faktor yang Mempengaruhi Besarnya Bunga Pinjaman Rekening Koran Mandiri

Besarnya bunga pinjaman rekening koran Mandiri dipengaruhi oleh beberapa faktor, antara lain profil kredit nasabah (riwayat kredit, pendapatan, dan aset), jumlah pinjaman yang diajukan, jangka waktu pinjaman, dan kondisi ekonomi makro. Tingkat suku bunga acuan Bank Indonesia (BI Rate) juga memiliki peran penting dalam menentukan suku bunga pinjaman. Semakin baik profil kredit nasabah, semakin rendah suku bunga yang ditawarkan. Begitu pula, jangka waktu pinjaman yang lebih pendek cenderung menghasilkan suku bunga yang lebih rendah.

Perbandingan Bunga Pinjaman Rekening Koran Antar Bank (Proyeksi 2025)

Tabel berikut membandingkan proyeksi suku bunga pinjaman rekening koran Bank Mandiri dengan beberapa bank lain di tahun 2025. Data ini merupakan asumsi dan belum tentu mencerminkan angka riil yang akan berlaku.

| Bank | Jenis Pinjaman | Suku Bunga (%) | Syarat & Ketentuan |

|---|---|---|---|

| Mandiri | Pinjaman Rekening Koran | 8-12 | Tenor maksimal 12 bulan, agunan rekening koran |

| BCA | Pinjaman Rekening Koran | 9-13 | Tenor maksimal 6 bulan, agunan rekening koran dan slip gaji |

| BRI | Pinjaman Rekening Koran | 7.5-11.5 | Tenor maksimal 12 bulan, agunan rekening koran dan jaminan tambahan |

| BNI | Pinjaman Rekening Koran | 8.5-12.5 | Tenor maksimal 9 bulan, agunan rekening koran |

Tren Suku Bunga Pinjaman Rekening Koran Mandiri (Lima Tahun Terakhir – Data Asumsi)

Grafik berikut menggambarkan tren suku bunga pinjaman rekening koran Mandiri selama lima tahun terakhir (data asumsi). Secara umum, terlihat tren penurunan suku bunga sejak tahun 2020 hingga 2022, diikuti oleh sedikit peningkatan di tahun 2023 dan 2024. Penurunan ini kemungkinan dipengaruhi oleh kebijakan moneter Bank Indonesia yang menurunkan suku bunga acuan. Peningkatan di tahun 2023 dan 2024 bisa jadi disebabkan oleh peningkatan inflasi dan kondisi ekonomi global yang kurang kondusif. Proyeksi tahun 2025 memperlihatkan tren yang relatif stabil dengan sedikit peningkatan, mencerminkan antisipasi terhadap kondisi ekonomi yang dinamis.

(Ilustrasi Grafik: Garis grafik yang menunjukkan fluktuasi suku bunga dari tahun 2020 hingga 2025. Tahun 2020 menunjukkan angka tertinggi, kemudian menurun hingga 2022, lalu sedikit meningkat di 2023 dan 2024, dan diperkirakan relatif stabil di 2025 dengan sedikit peningkatan.)

Faktor-faktor yang Mempengaruhi Suku Bunga

Suku bunga pinjaman rekening koran Mandiri pada tahun 2025, seperti halnya suku bunga pada umumnya, dipengaruhi oleh berbagai faktor kompleks yang saling berkaitan. Memahami faktor-faktor ini penting bagi nasabah untuk dapat memprediksi dan mengelola biaya pinjaman mereka secara efektif. Berikut ini uraian mengenai lima faktor utama yang berperan.

Suku Bunga Acuan Bank Indonesia (BI Rate)

Suku bunga acuan BI Rate merupakan faktor penentu utama suku bunga pinjaman perbankan. BI Rate mencerminkan kebijakan moneter Bank Indonesia dalam mengendalikan inflasi dan pertumbuhan ekonomi. Kenaikan BI Rate umumnya akan diikuti oleh kenaikan suku bunga pinjaman bank, termasuk Mandiri, karena bank perlu menyesuaikan biaya pendanaannya. Sebaliknya, penurunan BI Rate cenderung berdampak pada penurunan suku bunga pinjaman.

Sebagai contoh, jika BI Rate naik sebesar 0,5% pada awal tahun 2025, diperkirakan suku bunga pinjaman rekening koran Mandiri akan mengalami penyesuaian naik, meskipun besarnya penyesuaian mungkin bervariasi tergantung pada faktor-faktor lain yang dipertimbangkan bank.

Profil Kredit Nasabah

Profil kredit nasabah memiliki peran signifikan dalam penentuan suku bunga. Semakin baik profil kredit nasabah, semakin rendah suku bunga yang akan ditawarkan. Profil kredit ini meliputi riwayat kredit, pendapatan, dan agunan yang dimiliki.

- Riwayat Kredit: Nasabah dengan riwayat pembayaran pinjaman yang konsisten dan baik akan mendapatkan suku bunga yang lebih rendah dibandingkan dengan nasabah yang memiliki riwayat kredit buruk atau macet.

- Pendapatan: Nasabah dengan pendapatan yang stabil dan tinggi umumnya dianggap memiliki kemampuan membayar cicilan yang lebih baik, sehingga berhak atas suku bunga yang lebih rendah.

- Agunan: Adanya agunan, seperti properti atau aset berharga lainnya, dapat menurunkan risiko kredit bagi bank, sehingga suku bunga yang ditawarkan cenderung lebih rendah.

Inflasi

Inflasi, atau peningkatan harga barang dan jasa secara umum, juga berpengaruh pada suku bunga. Tingkat inflasi yang tinggi akan mendorong bank untuk menaikkan suku bunga pinjaman untuk melindungi nilai riil dari pinjaman tersebut.

Tingkat inflasi yang tinggi dapat mengikis daya beli uang, sehingga bank akan menaikkan suku bunga untuk mengkompensasi penurunan nilai riil pinjaman di masa mendatang.

Risiko Kredit, Bunga Pinjaman Rekening Koran Mandiri 2025

Semakin tinggi risiko kredit yang dinilai bank terhadap nasabah, maka semakin tinggi pula suku bunga yang akan dikenakan. Risiko kredit ini diukur berdasarkan berbagai faktor, termasuk riwayat kredit, kondisi keuangan nasabah, dan tujuan penggunaan pinjaman.

Ilustrasi: Bayangkan dua nasabah mengajukan pinjaman rekening koran dengan jumlah yang sama. Nasabah A memiliki riwayat kredit yang baik, pendapatan stabil, dan memberikan agunan berupa properti. Nasabah B memiliki riwayat kredit yang buruk, pendapatan tidak stabil, dan tidak memberikan agunan. Bank akan menilai risiko kredit Nasabah B lebih tinggi daripada Nasabah A, sehingga suku bunga yang dikenakan pada Nasabah B akan lebih tinggi.

Kondisi Pasar Keuangan

Kondisi pasar keuangan global dan domestik juga mempengaruhi suku bunga. Faktor-faktor seperti tingkat suku bunga internasional, nilai tukar mata uang, dan kondisi ekonomi makro secara keseluruhan dapat memengaruhi kebijakan suku bunga bank.

Bunga Pinjaman Rekening Koran Mandiri 2025 memang menarik perhatian, namun perlu diingat bahwa pilihan pembiayaan lain juga tersedia. Sebagai contoh, jika Anda memiliki sertifikat tanah, pertimbangkan Pinjaman Mandiri 2025 Jaminan Sertifikat Tanah yang mungkin menawarkan suku bunga dan jangka waktu yang lebih sesuai dengan kebutuhan Anda. Kembali ke pembahasan Bunga Pinjaman Rekening Koran Mandiri 2025, perlu dilakukan perbandingan menyeluruh sebelum memutuskan jenis pinjaman yang paling menguntungkan.

Faktor-faktor seperti jumlah pinjaman dan riwayat kredit juga akan memengaruhi suku bunga yang ditawarkan.

Sebagai contoh, jika terjadi ketidakpastian ekonomi global, bank mungkin akan cenderung menaikkan suku bunga sebagai tindakan antisipatif terhadap risiko yang lebih tinggi.

Perhitungan Bunga Pinjaman

Memahami perhitungan bunga pinjaman sangat penting sebelum mengajukan pinjaman rekening koran Mandiri. Informasi ini akan membantu Anda merencanakan keuangan dengan lebih baik dan menghindari potensi kerugian finansial. Berikut ini penjelasan detail mengenai perhitungan bunga, biaya-biaya tambahan, dan hal-hal penting yang perlu dipertimbangkan.

Contoh Perhitungan Bunga Pinjaman

Mari kita simulasikan pinjaman Rp 50.000.000 dengan jangka waktu 1 tahun (12 bulan) dan suku bunga 10% per tahun. Dalam contoh ini, kita akan menggunakan metode bunga efektif (bunga dihitung atas saldo pinjaman yang tersisa setiap bulannya). Perhitungan angsuran bulanan dapat dihitung menggunakan rumus anuitas. Namun, untuk penyederhanaan, kita akan menggunakan pendekatan perhitungan bunga sederhana.

Bunga per tahun = Rp 50.000.000 x 10% = Rp 5.000.000

Bunga per bulan = Rp 5.000.000 / 12 bulan = Rp 416.667 (dibulatkan)

Angsuran bulanan (dengan pendekatan bunga sederhana) = (Rp 50.000.000 / 12 bulan) + Rp 416.667 = Rp 4.583.333 (dibulatkan)

Total bunga yang dibayarkan = Rp 5.000.000

Bunga Pinjaman Rekening Koran Mandiri 2025 memang perlu diperhatikan dengan cermat sebelum mengajukan pinjaman. Besarnya bunga akan berdampak langsung pada total biaya yang harus dibayarkan. Untuk merencanakan pengeluaran bulanan, pahami juga besaran angsuran yang perlu Anda siapkan setiap bulan. Informasi detail mengenai perhitungan angsuran dapat Anda temukan di Angsuran Pinjaman Mandiri 2025 , sehingga Anda bisa lebih siap dalam mengatur keuangan.

Dengan memahami kedua hal ini, Anda dapat memperkirakan total pengeluaran dan memastikan kemampuan Anda untuk membayar Bunga Pinjaman Rekening Koran Mandiri 2025 beserta angsurannya.

Perlu diingat bahwa perhitungan ini merupakan penyederhanaan. Bank Mandiri mungkin menggunakan metode perhitungan yang lebih kompleks, sehingga angka-angka ini hanya sebagai ilustrasi.

Perbedaan Bunga Flat dan Bunga Efektif

Bunga flat dan bunga efektif merupakan dua metode perhitungan bunga yang berbeda. Memahami perbedaan keduanya sangat penting untuk memilih jenis pinjaman yang sesuai dengan kebutuhan dan kemampuan finansial Anda.

Bunga Pinjaman Rekening Koran Mandiri 2025 tentu menjadi pertimbangan penting sebelum mengajukan pinjaman. Memahami besaran bunga akan membantu Anda merencanakan anggaran pelunasan. Untuk itu, penting juga untuk mengetahui metode perhitungan pelunasannya agar lebih terarah, lihat detailnya di Perhitungan Pelunasan Pinjaman Bank Mandiri 2025 untuk perencanaan keuangan yang lebih matang. Dengan memahami perhitungan tersebut, Anda dapat lebih bijak dalam mengatur strategi pembayaran dan meminimalisir potensi beban bunga Pinjaman Rekening Koran Mandiri 2025 di masa mendatang.

Bunga Flat: Bunga dihitung berdasarkan jumlah pinjaman awal dan dibagi rata selama jangka waktu pinjaman. Total bunga yang dibayarkan tetap sama, meskipun sebagian besar pokok pinjaman telah dilunasi. Metode ini cenderung menghasilkan biaya bunga yang lebih tinggi secara keseluruhan.

Bunga Efektif: Bunga dihitung berdasarkan saldo pinjaman yang tersisa setiap bulannya. Semakin kecil saldo pinjaman, semakin kecil pula bunga yang dibayarkan. Metode ini umumnya lebih menguntungkan bagi peminjam karena total bunga yang dibayarkan lebih rendah.

Contoh Perhitungan (dengan penyederhanaan): Misalkan pinjaman Rp 10.000.000 dengan bunga 10% per tahun selama 1 tahun. Bunga flat akan menghasilkan bunga Rp 1.000.000 per tahun. Sementara bunga efektif akan menghasilkan bunga yang lebih rendah karena dihitung berdasarkan saldo pinjaman yang berkurang setiap bulannya.

Komponen Biaya Administrasi Pinjaman Rekening Koran Mandiri

Biaya administrasi pinjaman rekening koran Mandiri dapat mencakup berbagai komponen, termasuk biaya provisi, biaya appraisal (jika diperlukan), biaya asuransi (jika ada), dan biaya-biaya lain yang mungkin diterapkan sesuai kebijakan bank. Sebaiknya, Anda menghubungi pihak bank secara langsung untuk informasi biaya yang paling akurat dan terkini.

Biaya Tambahan Pinjaman Rekening Koran Mandiri

| Jenis Biaya | Deskripsi | Besaran Biaya | Ketentuan |

|---|---|---|---|

| Biaya Provisi | Biaya yang dibebankan di awal pinjaman | Variabel, tergantung kebijakan bank | Dibayarkan di awal masa pinjaman |

| Biaya Asuransi | Premi asuransi untuk melindungi pinjaman | Variabel, tergantung kebijakan bank dan jenis asuransi | Opsional, tergantung pilihan nasabah |

| Biaya Administrasi | Biaya pengelolaan administrasi pinjaman | Variabel, tergantung kebijakan bank | Dibayarkan sesuai ketentuan bank |

Poin Penting Sebelum Mengajukan Pinjaman

- Pahami suku bunga dan metode perhitungan bunga yang diterapkan.

- Tanyakan secara detail mengenai semua biaya tambahan yang mungkin dikenakan.

- Perhatikan jangka waktu pinjaman dan kemampuan Anda untuk membayar angsuran bulanan.

- Bandingkan suku bunga dan biaya dari berbagai lembaga keuangan sebelum memutuskan.

- Baca dan pahami seluruh isi perjanjian pinjaman sebelum menandatanganinya.

Syarat dan Ketentuan Pinjaman

Mengajukan pinjaman rekening koran Mandiri membutuhkan pemahaman yang jelas mengenai syarat dan ketentuan yang berlaku. Informasi ini akan membantu Anda mempersiapkan dokumen dan memenuhi persyaratan yang diperlukan untuk proses pengajuan yang lancar.

Persyaratan Dokumen Pinjaman

Dokumen yang dibutuhkan untuk mengajukan pinjaman rekening koran Mandiri bervariasi tergantung pada jenis dan jumlah pinjaman yang diajukan. Namun, secara umum, Anda akan memerlukan dokumen-dokumen penting berikut ini untuk mendukung pengajuan Anda.

- Fotocopy KTP dan Kartu Keluarga

- Buku Tabungan Mandiri (minimal 6 bulan terakhir)

- Slip Gaji atau Surat Keterangan Penghasilan (jika berlaku)

- Surat Keterangan Kerja (jika berlaku)

- Dokumen pendukung lainnya sesuai permintaan Bank Mandiri

Sangat penting untuk memastikan semua dokumen yang Anda serahkan lengkap dan akurat. Ketidaklengkapan dokumen dapat menyebabkan penundaan atau penolakan pengajuan pinjaman.

Proses Pengajuan Pinjaman Rekening Koran Mandiri

Proses pengajuan pinjaman rekening koran Mandiri umumnya terdiri dari beberapa tahapan. Berikut adalah langkah-langkah umum yang perlu Anda ikuti.

- Konsultasi dengan petugas Bank Mandiri untuk mengetahui jenis pinjaman dan persyaratan yang sesuai.

- Mengumpulkan seluruh dokumen persyaratan yang dibutuhkan.

- Mengajukan permohonan pinjaman secara resmi melalui cabang Bank Mandiri.

- Menunggu proses verifikasi dan persetujuan dari pihak Bank Mandiri.

- Penandatanganan perjanjian kredit jika permohonan disetujui.

- Pencairan dana pinjaman ke rekening Anda.

Durasi proses persetujuan dapat bervariasi tergantung pada kelengkapan dokumen dan kebijakan Bank Mandiri pada saat itu.

Persyaratan Kelayakan Pinjaman

Untuk mendapatkan pinjaman rekening koran Mandiri, Anda perlu memenuhi beberapa persyaratan kelayakan. Persyaratan ini bertujuan untuk memastikan kemampuan Anda dalam membayar cicilan pinjaman tepat waktu.

- Memiliki rekening koran Mandiri yang aktif dan memiliki riwayat transaksi yang baik.

- Memiliki penghasilan tetap dan stabil.

- Memenuhi batas minimal saldo rata-rata rekening koran dalam jangka waktu tertentu.

- Memiliki usia minimal dan maksimal yang ditentukan oleh Bank Mandiri.

- Tidak memiliki riwayat kredit macet di bank lain.

Setiap kriteria kelayakan akan dievaluasi oleh pihak Bank Mandiri untuk menentukan persetujuan pinjaman.

Jangka Waktu Pinjaman dan Pilihan Cicilan

Bank Mandiri menawarkan berbagai pilihan jangka waktu pinjaman dan skema cicilan yang dapat disesuaikan dengan kemampuan finansial Anda. Jangka waktu pinjaman dan besarnya cicilan akan mempengaruhi total biaya yang harus Anda bayarkan.

Sebagai contoh, Anda mungkin dapat memilih jangka waktu pinjaman antara 1 hingga 5 tahun, dengan pilihan cicilan bulanan yang bervariasi. Detail informasi mengenai jangka waktu dan pilihan cicilan akan diinformasikan oleh petugas Bank Mandiri setelah Anda mengajukan permohonan.

Syarat dan ketentuan pinjaman rekening koran Mandiri meliputi persyaratan dokumen yang lengkap dan akurat, proses pengajuan yang terstruktur, memenuhi kriteria kelayakan, serta pilihan jangka waktu dan skema cicilan yang fleksibel. Pastikan Anda memahami seluruh persyaratan sebelum mengajukan permohonan.

Pertanyaan Umum Pinjaman Rekening Koran Mandiri

Mempersiapkan diri sebelum mengajukan pinjaman sangat penting. Berikut ini penjelasan mengenai beberapa pertanyaan umum yang sering diajukan terkait pinjaman rekening koran Mandiri, sehingga Anda dapat lebih memahami proses dan persyaratannya.

Jenis Agunan yang Diterima

Jenis agunan yang diterima untuk pinjaman rekening koran Mandiri bervariasi tergantung pada kebijakan dan penilaian Bank Mandiri. Umumnya, agunan yang dapat diterima meliputi surat kepemilikan properti (rumah, tanah, bangunan), sertifikat deposito, dan jaminan lainnya yang dinilai layak oleh pihak bank. Besarnya nilai agunan yang dibutuhkan akan disesuaikan dengan jumlah pinjaman yang diajukan. Proses penilaian agunan akan dilakukan oleh tim penilai Bank Mandiri untuk memastikan kelayakannya sebagai jaminan.

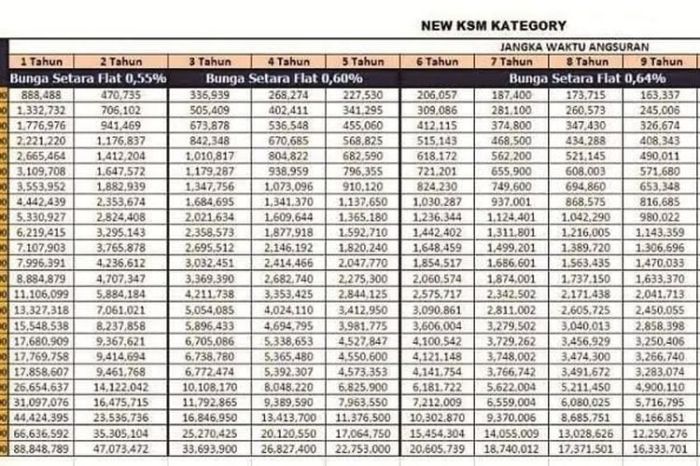

Perhitungan Jumlah Angsuran Bulanan

Jumlah angsuran bulanan pinjaman rekening koran Mandiri dihitung berdasarkan beberapa faktor, termasuk besarnya pinjaman, jangka waktu pinjaman, dan suku bunga yang berlaku. Suku bunga akan disesuaikan dengan profil kredit Anda dan kebijakan Bank Mandiri pada saat pengajuan. Anda dapat menggunakan kalkulator kredit yang tersedia di website resmi Bank Mandiri atau berkonsultasi langsung dengan petugas Bank Mandiri untuk menghitung estimasi angsuran bulanan Anda. Sebagai contoh, pinjaman Rp 100 juta dengan jangka waktu 5 tahun dan suku bunga 10% per tahun akan menghasilkan angsuran bulanan yang berbeda dibandingkan dengan pinjaman yang sama dengan suku bunga 8% per tahun.

Lama Proses Persetujuan Pinjaman

Proses persetujuan pinjaman rekening koran Mandiri umumnya memakan waktu beberapa hari hingga beberapa minggu. Lama waktu persetujuan tergantung pada kelengkapan dokumen yang diajukan, proses verifikasi data, dan penilaian kelayakan kredit pemohon. Semakin lengkap dan akurat dokumen yang diberikan, maka proses persetujuan akan semakin cepat. Kecepatan proses juga dipengaruhi oleh kebijakan internal Bank Mandiri dan kondisi operasional bank pada saat itu.

Konsekuensi Keterlambatan Pembayaran Angsuran

Keterlambatan pembayaran angsuran pinjaman akan dikenakan denda sesuai dengan ketentuan yang berlaku di Bank Mandiri. Besaran denda akan tertera dalam perjanjian kredit yang Anda tandatangani. Selain denda, keterlambatan pembayaran juga dapat berdampak negatif pada riwayat kredit Anda dan dapat mempersulit pengajuan kredit di masa mendatang. Oleh karena itu, sangat penting untuk selalu membayar angsuran tepat waktu.

Cara Menghubungi Layanan Pelanggan Mandiri

Untuk informasi lebih lanjut tentang pinjaman rekening koran Mandiri, Anda dapat menghubungi layanan pelanggan Mandiri melalui beberapa saluran, antara lain: melalui call center Bank Mandiri, mengunjungi cabang Bank Mandiri terdekat, atau melalui website resmi Bank Mandiri. Informasi kontak dan detail layanan pelanggan biasanya tersedia di website resmi Bank Mandiri atau di brosur informasi pinjaman yang diberikan oleh pihak bank.