Tips dan Strategi Mengelola Cicilan BRI Non KUR 2025: Cicilan BRI 2025 Non KUR

Memiliki cicilan, terutama dari lembaga keuangan sebesar BRI, membutuhkan perencanaan dan pengelolaan keuangan yang matang. Artikel ini akan memberikan panduan praktis bagi Anda yang ingin mengelola cicilan BRI Non KUR 2025 dengan efektif, memastikan pembayaran tepat waktu dan menghindari konsekuensi negatif. Berikut beberapa tips dan strategi yang dapat Anda terapkan.

Memilih Produk Cicilan yang Sesuai Kebutuhan

Memilih produk cicilan BRI Non KUR yang tepat merupakan langkah pertama yang krusial. Pertimbangkan beberapa faktor penting sebelum mengajukan pinjaman, seperti jangka waktu cicilan, suku bunga, dan total biaya yang harus dibayarkan. Bandingkan beberapa pilihan produk yang ditawarkan BRI dan sesuaikan dengan kemampuan finansial Anda. Jangan tergoda oleh suku bunga rendah jika jangka waktu cicilan terlalu panjang, karena total biaya yang harus dibayarkan bisa jadi lebih besar. Pertimbangkan juga kebutuhan riil Anda, jangan sampai meminjam lebih dari yang dibutuhkan.

Strategi Efektif Mengelola Keuangan untuk Pembayaran Tepat Waktu

Mengelola keuangan dengan bijak adalah kunci utama dalam membayar cicilan tepat waktu. Buatlah anggaran bulanan yang rinci, catat seluruh pemasukan dan pengeluaran Anda. Prioritaskan pembayaran cicilan sebagai pos pengeluaran utama, dan pastikan selalu ada dana yang cukup untuk membayarnya setiap bulan. Anda juga dapat memanfaatkan fitur autodebet untuk memastikan pembayaran otomatis dan menghindari keterlambatan. Menyisihkan sebagian penghasilan setiap bulan untuk dana darurat juga sangat penting, untuk mengantisipasi kejadian tak terduga yang dapat mengganggu kemampuan pembayaran cicilan.

Konsekuensi Gagal Membayar Cicilan BRI Non KUR 2025

Keterlambatan atau kegagalan dalam membayar cicilan BRI Non KUR akan berdampak negatif terhadap riwayat kredit Anda. BRI akan mengenakan denda keterlambatan, yang jumlahnya bervariasi tergantung pada kebijakan dan kesepakatan yang tertera dalam perjanjian kredit. Selain denda, riwayat kredit Anda akan tercoreng, yang dapat mempersulit Anda untuk mengajukan pinjaman di masa mendatang. Dalam kasus yang lebih serius, BRI dapat mengambil tindakan hukum untuk menagih tunggakan pembayaran, seperti penyitaan aset jaminan (jika ada).

Pertanyaan Umum Nasabah Terkait Cicilan BRI Non KUR 2025

Berikut beberapa pertanyaan umum yang sering diajukan nasabah, beserta jawabannya:

| Pertanyaan | Jawaban |

|---|---|

| Bagaimana cara menghitung kemampuan membayar cicilan? | Anda dapat menghitung kemampuan membayar cicilan dengan membandingkan total pengeluaran bulanan Anda dengan penghasilan bersih. Pastikan sisa penghasilan setelah dikurangi semua pengeluaran masih mencukupi untuk membayar cicilan tanpa mengganggu kebutuhan hidup sehari-hari. |

| Apa yang terjadi jika saya terlambat membayar cicilan? | Keterlambatan pembayaran akan dikenakan denda sesuai dengan ketentuan yang berlaku. Selain itu, riwayat kredit Anda akan terpengaruh. |

| Bagaimana cara mengajukan permohonan restrukturisasi cicilan? | Hubungi langsung kantor cabang BRI terdekat untuk berkonsultasi dan mengajukan permohonan restrukturisasi cicilan. Anda perlu menjelaskan kondisi keuangan Anda dan mengajukan proposal restrukturisasi. |

Panduan Praktis Menghitung Kemampuan Membayar Cicilan

Sebelum mengajukan pinjaman, pastikan Anda telah menghitung kemampuan membayar cicilan dengan cermat. Salah satu cara sederhana adalah dengan menggunakan aturan 20/30, yaitu total cicilan bulanan tidak boleh melebihi 20% dari penghasilan bersih Anda, dan total pengeluaran bulanan (termasuk cicilan) tidak boleh melebihi 30% dari penghasilan bersih Anda. Rumusnya dapat digambarkan sebagai berikut:

Kemampuan Membayar = (Penghasilan Bersih – Pengeluaran Bulanan) / Angsuran Bulanan

Contohnya, jika penghasilan bersih Anda Rp 5.000.000 per bulan, dan pengeluaran bulanan Anda Rp 2.000.000, maka kemampuan membayar cicilan Anda adalah Rp 3.000.000. Dengan kemampuan tersebut, Anda dapat memilih produk cicilan dengan angsuran bulanan yang tidak melebihi angka tersebut. Ingatlah, ini hanyalah panduan umum, dan Anda perlu menyesuaikannya dengan kondisi keuangan dan kebutuhan Anda.

Perbandingan dengan Produk Lain

Cicilan BRI 2025 Non KUR – Memilih produk cicilan yang tepat membutuhkan pertimbangan matang. Cicilan non-KUR BRI 2025 memiliki sejumlah keunggulan, namun penting juga untuk membandingkannya dengan penawaran serupa dari bank lain. Perbandingan ini akan membantu Anda menentukan apakah cicilan BRI 2025 sesuai dengan kebutuhan dan profil keuangan Anda.

Berikut ini analisis perbandingan cicilan non-KUR BRI 2025 dengan produk sejenis dari bank lain, meliputi suku bunga, jangka waktu, persyaratan, dan target pasar ideal.

Keunggulan dan Kekurangan Cicilan Non-KUR BRI 2025

Cicilan non-KUR BRI 2025 menawarkan kemudahan akses bagi nasabah BRI yang telah memenuhi persyaratan. Namun, seperti produk keuangan lainnya, ia juga memiliki beberapa kekurangan yang perlu dipertimbangkan. Keunggulannya mungkin meliputi proses pengajuan yang relatif cepat dan jaringan kantor cabang BRI yang luas. Kekurangannya bisa berupa suku bunga yang mungkin lebih tinggi dibandingkan beberapa kompetitor, tergantung pada profil risiko nasabah dan kondisi pasar.

Tabel Perbandingan Fitur Utama Produk Cicilan Non-KUR

Tabel berikut memberikan gambaran umum perbandingan fitur utama beberapa produk cicilan non-KUR dari berbagai bank. Perlu diingat bahwa suku bunga dan persyaratan dapat berubah sewaktu-waktu, sehingga disarankan untuk mengecek informasi terbaru langsung dari masing-masing bank.

| Bank | Suku Bunga (Contoh) | Jangka Waktu (Contoh) | Persyaratan | Keunggulan | Kekurangan |

|---|---|---|---|---|---|

| BRI | Variabel, tergantung profil risiko (misal: 12%-18% per tahun) | Fleksibel, mulai dari 6 bulan hingga 60 bulan | Slip gaji, KTP, KK | Proses cepat, jaringan luas | Suku bunga mungkin lebih tinggi di beberapa kasus |

| Bank A | Variabel (misal: 10%-15% per tahun) | 6-48 bulan | Slip gaji, KTP, KK, NPWP | Suku bunga kompetitif | Persyaratan lebih ketat |

| Bank B | Tetap (misal: 13% per tahun) | 12-36 bulan | Kartu kredit aktif | Proses mudah, bunga tetap | Jangka waktu terbatas |

Catatan: Data suku bunga dan jangka waktu di atas merupakan contoh ilustrasi dan dapat berbeda di setiap kasus dan sewaktu-waktu berubah. Segera hubungi bank terkait untuk informasi terkini.

Target Pasar Ideal Cicilan Non-KUR BRI 2025

Cicilan non-KUR BRI 2025 secara umum menargetkan individu dan pelaku usaha mikro, kecil, dan menengah (UMKM) yang membutuhkan akses pembiayaan untuk berbagai keperluan, seperti renovasi rumah, pembelian barang elektronik, atau modal usaha. Target pasar ini mencakup mereka yang memiliki riwayat kredit yang baik dan mampu memenuhi persyaratan yang ditetapkan.

Poin Penting yang Membedakan Cicilan Non-KUR BRI 2025

- Kemudahan akses bagi nasabah BRI yang sudah ada.

- Jaringan kantor cabang yang luas memudahkan proses pengajuan dan pencairan dana.

- Fleksibelitas jangka waktu cicilan, memungkinkan penyesuaian sesuai kebutuhan.

- Proses pengajuan yang relatif cepat dan efisien.

Pertanyaan Umum tentang Cicilan BRI 2025 Non KUR

Memutuskan untuk mengajukan cicilan non-KUR BRI 2025? Tentu saja, memahami detailnya terlebih dahulu sangat penting. Berikut ini beberapa pertanyaan umum yang sering diajukan, beserta jawabannya, untuk membantu Anda dalam proses pengambilan keputusan.

Persyaratan Pengajuan Cicilan Non-KUR BRI 2025

Persyaratan pengajuan cicilan non-KUR BRI 2025 dapat bervariasi tergantung jenis produk dan besarnya pinjaman yang diajukan. Secara umum, persyaratan yang biasanya dibutuhkan meliputi: Identitas diri berupa KTP dan Kartu Keluarga, bukti penghasilan tetap (slip gaji, surat keterangan penghasilan, atau bukti kepemilikan usaha), dan dokumen pendukung lainnya yang mungkin diminta oleh pihak BRI, seperti bukti kepemilikan aset (jika diperlukan). Proses verifikasi akan dilakukan oleh pihak BRI untuk memastikan kelayakan pemohon. Sebaiknya Anda menghubungi cabang BRI terdekat untuk mendapatkan informasi persyaratan yang paling up-to-date dan sesuai dengan kebutuhan Anda.

Cara Menghitung Jumlah Cicilan Bulanan

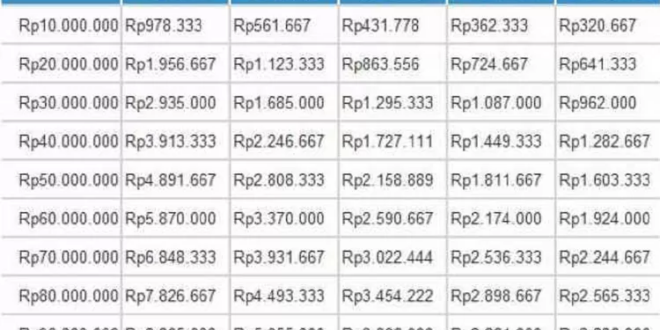

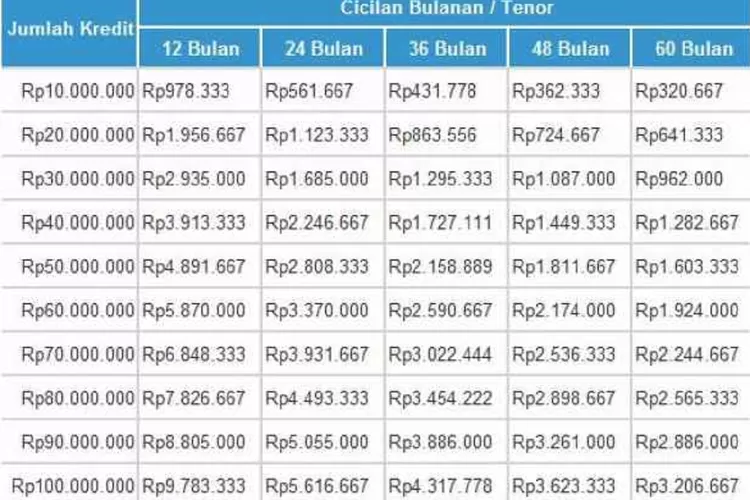

Perhitungan cicilan bulanan dipengaruhi oleh beberapa faktor, yaitu jumlah pinjaman (pokok), suku bunga, dan jangka waktu pinjaman. Rumus perhitungannya cukup kompleks dan melibatkan perhitungan bunga majemuk. Namun, Anda dapat menggunakan kalkulator cicilan yang tersedia di website resmi BRI atau aplikasi BRImo untuk menghitungnya dengan mudah. Sebagai contoh, jika Anda meminjam Rp 10.000.000 dengan suku bunga 1% per bulan dan jangka waktu 12 bulan, maka cicilan bulanan Anda akan sekitar Rp 860.000 (ini hanya contoh ilustrasi, angka sebenarnya dapat berbeda). Pastikan untuk memeriksa simulasi perhitungan cicilan dari BRI sebelum memutuskan untuk mengajukan pinjaman.

Konsekuensi Keterlambatan Pembayaran Cicilan, Cicilan BRI 2025 Non KUR

Keterlambatan pembayaran cicilan akan dikenakan denda keterlambatan. Besarnya denda bervariasi tergantung pada kebijakan BRI dan kesepakatan yang tertera dalam perjanjian kredit. Selain denda, keterlambatan pembayaran juga dapat berdampak pada riwayat kredit Anda dan dapat mempersulit pengajuan pinjaman di masa mendatang. Dalam kasus keterlambatan yang berkelanjutan, BRI berhak untuk melakukan tindakan penagihan lebih lanjut, termasuk penyitaan aset jaminan (jika ada).

Biaya Tambahan Selain Bunga

Selain bunga, mungkin terdapat biaya tambahan lain yang perlu dipertimbangkan, seperti biaya administrasi, biaya provisi, dan asuransi (jika ada). Rincian biaya-biaya ini akan diinformasikan secara transparan oleh pihak BRI sebelum Anda menandatangani perjanjian kredit. Pastikan Anda memahami semua biaya yang terkait sebelum memutuskan untuk mengajukan pinjaman.

Cara Menghubungi Layanan Pelanggan BRI

Anda dapat menghubungi layanan pelanggan BRI melalui berbagai saluran, antara lain: telepon ke call center BRI di nomor yang tertera di website resmi BRI, mengunjungi cabang BRI terdekat, atau melalui email yang tertera di website resmi BRI. Website resmi BRI juga menyediakan fitur live chat untuk pertanyaan-pertanyaan umum. Pilih saluran yang paling nyaman bagi Anda untuk mendapatkan informasi lebih lanjut.