Daftar Angsuran Non KUR BRI 2025

Daftar Angsuran Non KUR BRI 2025 – Pinjaman Non KUR BRI merupakan fasilitas kredit yang ditawarkan oleh Bank Rakyat Indonesia (BRI) kepada individu maupun badan usaha, di luar skema Kredit Usaha Rakyat (KUR). Pinjaman ini menawarkan berbagai jenis produk kredit dengan tujuan pembiayaan beragam, mulai dari kebutuhan konsumtif hingga pengembangan usaha non-mikro. Artikel ini bertujuan untuk memberikan gambaran umum mengenai besaran angsuran untuk berbagai jenis pinjaman Non KUR BRI yang diperkirakan berlaku pada tahun 2025. Informasi yang disajikan mencakup proyeksi angsuran, faktor-faktor yang mempengaruhinya, serta jenis-jenis pinjaman yang umum diakses.

Perlu diingat bahwa informasi angsuran yang disajikan merupakan proyeksi dan dapat berubah sewaktu-waktu tergantung kebijakan BRI dan kondisi ekonomi makro. Perubahan kebijakan yang mungkin terjadi di tahun 2025 meliputi penyesuaian suku bunga acuan Bank Indonesia (BI Rate), inflasi, dan regulasi perbankan. Hal ini berdampak pada besaran suku bunga pinjaman dan akhirnya mempengaruhi besarnya angsuran bulanan. Sebagai contoh, kenaikan BI Rate cenderung akan meningkatkan suku bunga pinjaman dan mengakibatkan kenaikan angsuran.

Jenis-jenis Pinjaman Non KUR BRI, Daftar Angsuran Non KUR BRI 2025

BRI menawarkan berbagai jenis pinjaman Non KUR, masing-masing dengan karakteristik dan skema angsuran yang berbeda. Berikut beberapa jenis pinjaman yang umum diakses dan akan dibahas dalam artikel ini:

- Kredit Pemilikan Rumah (KPR)

- Kredit Kendaraan Bermotor (KKB)

- Kredit Multiguna

- Kredit Usaha Kecil (KUK) non KUR

Proyeksi Angsuran KPR BRI 2025

Besaran angsuran KPR BRI di tahun 2025 dipengaruhi oleh beberapa faktor, antara lain nilai pinjaman, jangka waktu kredit, dan suku bunga yang berlaku. Sebagai gambaran, dengan asumsi suku bunga tetap 10% per tahun dan jangka waktu kredit 15 tahun, angsuran untuk KPR senilai Rp 500 juta diperkirakan berkisar antara Rp 5-6 juta per bulan. Namun, angka ini bersifat estimasi dan dapat berbeda tergantung kebijakan BRI dan profil debitur.

Proyeksi Angsuran KKB BRI 2025

Angsuran KKB BRI juga dipengaruhi oleh nilai kendaraan, tenor kredit, dan suku bunga. Sebagai ilustrasi, untuk pembelian mobil dengan harga Rp 300 juta dan tenor kredit 5 tahun dengan asumsi suku bunga 9% per tahun, angsuran bulanan diperkirakan sekitar Rp 6-7 juta. Namun, angka ini hanya perkiraan dan dapat bervariasi tergantung jenis kendaraan dan kebijakan BRI yang berlaku.

Proyeksi Angsuran Kredit Multiguna BRI 2025

Kredit multiguna BRI menawarkan fleksibilitas dalam penggunaan dana. Angsuran kredit multiguna dipengaruhi oleh jumlah pinjaman, tenor, dan suku bunga yang berlaku. Sebagai contoh, untuk pinjaman Rp 100 juta dengan tenor 3 tahun dan asumsi suku bunga 11% per tahun, angsuran bulanan diperkirakan sekitar Rp 3-4 juta. Namun, perlu diingat bahwa ini hanya estimasi dan dapat berbeda berdasarkan kebijakan BRI yang berlaku saat itu.

Proyeksi Angsuran Kredit Usaha Kecil (KUK) Non KUR BRI 2025

Besaran angsuran KUK Non KUR BRI sangat bervariasi tergantung pada jumlah pinjaman, jenis usaha, dan kemampuan usaha dalam menghasilkan pendapatan. BRI biasanya akan melakukan analisis kelayakan usaha sebelum memberikan pinjaman. Oleh karena itu, tidak ada angka pasti untuk proyeksi angsuran KUK Non KUR. Namun, secara umum, angsuran akan disesuaikan dengan kemampuan usaha dalam mengembalikan pinjaman.

Faktor-faktor yang Mempengaruhi Besarnya Angsuran

Besarnya angsuran pinjaman Non KUR BRI ditentukan oleh beberapa faktor kunci yang saling berkaitan. Memahami faktor-faktor ini sangat penting bagi calon debitur agar dapat merencanakan keuangan dengan baik dan memilih skema pinjaman yang sesuai dengan kemampuan finansial. Berikut penjelasan detailnya.

Membandingkan besaran angsuran pinjaman memang penting, terutama saat merencanakan keuangan. Daftar Angsuran Non KUR BRI 2025 misalnya, perlu dianalisa secara detail. Sebagai perbandingan, Anda juga bisa melihat simulasi angsuran di bank lain, seperti informasi mengenai Angsuran Bank Mandiri KUR 2025 yang bisa membantu Anda memahami gambaran umum besaran angsuran. Dengan demikian, Anda dapat membuat perencanaan keuangan yang lebih matang sebelum memutuskan untuk mengajukan pinjaman Non KUR BRI 2025.

Informasi ini sangat krusial untuk memastikan kesesuaian antara kemampuan finansial Anda dengan besaran cicilan yang harus dibayarkan.

Pengaruh Suku Bunga terhadap Besaran Angsuran

Suku bunga merupakan komponen utama yang mempengaruhi besarnya angsuran. Suku bunga yang lebih tinggi akan menghasilkan angsuran bulanan yang lebih besar. Sebaliknya, suku bunga yang rendah akan membuat angsuran bulanan menjadi lebih ringan. Perhitungan angsuran biasanya mempertimbangkan suku bunga efektif tahunan yang diterapkan oleh BRI.

Dampak Jangka Waktu Pinjaman terhadap Besarnya Angsuran

Jangka waktu pinjaman juga berpengaruh signifikan terhadap besaran angsuran. Pinjaman dengan jangka waktu yang lebih panjang akan memiliki angsuran bulanan yang lebih rendah, tetapi total bunga yang dibayarkan akan lebih tinggi. Sebaliknya, pinjaman dengan jangka waktu pendek akan memiliki angsuran bulanan yang lebih tinggi, namun total bunga yang dibayarkan akan lebih rendah. Pemilihan jangka waktu perlu mempertimbangkan kemampuan membayar angsuran dan total biaya pinjaman.

Pengaruh Jumlah Pinjaman terhadap Besaran Angsuran

Jumlah pinjaman yang diajukan secara langsung berbanding lurus dengan besarnya angsuran bulanan. Semakin besar jumlah pinjaman, semakin besar pula angsuran yang harus dibayarkan setiap bulannya. Hal ini merupakan faktor yang paling mudah dipahami, di mana semakin banyak uang yang dipinjam, semakin besar pula kewajiban untuk mengembalikannya.

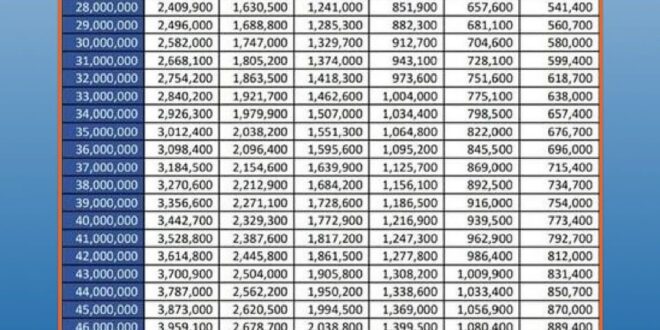

Tabel Perbandingan Angsuran

Tabel berikut memberikan gambaran perbandingan angsuran untuk berbagai kombinasi jumlah pinjaman, jangka waktu, dan suku bunga. Angka-angka yang tertera merupakan ilustrasi dan dapat berbeda dengan kondisi aktual yang berlaku di BRI. Untuk informasi pasti, konsultasikan langsung dengan pihak BRI.

| Jumlah Pinjaman (Rp) | Jangka Waktu (Bulan) | Suku Bunga (%) | Angsuran Bulanan (Rp) |

|---|---|---|---|

| 50.000.000 | 12 | 10 | 4.460.000 |

| 50.000.000 | 24 | 10 | 2.360.000 |

| 50.000.000 | 36 | 10 | 1.680.000 |

| 100.000.000 | 24 | 10 | 4.720.000 |

| 100.000.000 | 36 | 12 | 3.500.000 |

| 100.000.000 | 48 | 12 | 2.600.000 |

Cara Menghitung Angsuran Pinjaman Non KUR BRI

Menghitung angsuran pinjaman merupakan langkah penting sebelum mengajukan kredit. Pemahaman yang baik tentang perhitungan ini akan membantu Anda merencanakan keuangan dan memastikan kemampuan membayar cicilan setiap bulan. Berikut ini penjelasan detail mengenai cara menghitung angsuran pinjaman non KUR BRI.

Perhitungan angsuran pinjaman umumnya menggunakan metode anuitas, di mana jumlah angsuran tetap setiap bulannya hingga pinjaman lunas. Metode ini memperhitungkan pokok pinjaman, bunga, dan jangka waktu pinjaman (tenor).

Rumus Perhitungan Angsuran

Rumus umum yang digunakan untuk menghitung angsuran pinjaman adalah:

Angsuran = [P x (r (1 + r)^n)] / [(1 + r)^n – 1]

di mana:

- P = Pokok pinjaman

- r = Suku bunga per bulan (bunga tahunan dibagi 12)

- n = Tenor pinjaman dalam bulan (jumlah tahun x 12)

Langkah-langkah Perhitungan Angsuran

Berikut langkah-langkah detail dalam menghitung angsuran pinjaman:

- Tentukan Pokok Pinjaman (P): Tentukan jumlah uang yang ingin Anda pinjam.

- Tentukan Suku Bunga Tahunan: Cari tahu suku bunga tahunan yang ditawarkan oleh BRI untuk pinjaman non KUR yang Anda pilih. Suku bunga ini biasanya dinyatakan dalam persen (%) per tahun.

- Hitung Suku Bunga Bulanan (r): Bagi suku bunga tahunan dengan 12 untuk mendapatkan suku bunga bulanan. Contoh: Jika suku bunga tahunan 12%, maka suku bunga bulanan adalah 12%/12 = 1% atau 0.01.

- Tentukan Tenor Pinjaman (n): Tentukan jangka waktu pinjaman dalam bulan. Misalnya, pinjaman 3 tahun berarti tenornya 36 bulan (3 tahun x 12 bulan/tahun).

- Masukkan Nilai ke dalam Rumus: Masukkan nilai P, r, dan n ke dalam rumus angsuran yang telah disebutkan di atas.

- Hitung Angsuran: Lakukan perhitungan sesuai rumus untuk mendapatkan besarnya angsuran bulanan.

Contoh Perhitungan Angsuran

Misalnya, Anda ingin meminjam Rp 50.000.000 dengan suku bunga tahunan 12% dan tenor 3 tahun (36 bulan).

- P = 50.000.000

- r = 12%/12 = 0.01

- n = 36

Maka perhitungannya adalah:

Angsuran = [50.000.000 x (0.01 (1 + 0.01)^36)] / [(1 + 0.01)^36 – 1] ≈ Rp 1.610.460

Jadi, angsuran bulanannya sekitar Rp 1.610.460.

Membahas Daftar Angsuran Non KUR BRI 2025, perlu diingat bahwa besarnya angsuran sangat dipengaruhi oleh jumlah pinjaman yang diambil. Untuk itu, penting juga mengetahui berapa maksimal pinjaman yang bisa didapatkan. Informasi lengkap mengenai hal ini bisa Anda temukan di sini: Berapa Maksimal Pinjaman KUR BRI 2025 Terbaru?. Setelah mengetahui limit pinjaman, Anda dapat menghitung estimasi angsuran Non KUR BRI 2025 yang sesuai dengan kemampuan finansial Anda.

Perencanaan yang matang akan membantu Anda dalam mengelola keuangan dengan lebih baik.

Simulasi Skenario Berbeda

Berikut perbandingan simulasi dua skenario berbeda:

Skenario 1: Pinjaman Rp 50.000.000, Tenor 3 tahun (36 bulan), Suku Bunga Tahunan 12%

Angsuran bulanan (perkiraan): Rp 1.610.460

Total biaya (angsuran x jumlah bulan): Rp 58.000.000

Membutuhkan informasi detail mengenai Daftar Angsuran Non KUR BRI 2025? Perencanaan keuangan yang matang sangat penting, terutama jika Anda berencana mengajukan pinjaman. Untuk gambaran besaran angsuran, Anda bisa melihat simulasi pada Tabel Pinjaman BRI 2025 Non KUR 300 Juta sebagai referensi. Data tersebut bisa membantu Anda memperkirakan besaran angsuran yang sesuai dengan kemampuan finansial sebelum mengajukan pinjaman.

Dengan demikian, perencanaan Daftar Angsuran Non KUR BRI 2025 Anda akan lebih terarah dan terhindar dari potensi kesulitan keuangan di kemudian hari.

Skenario 2: Pinjaman Rp 100.000.000, Tenor 5 tahun (60 bulan), Suku Bunga Tahunan 12%

Membutuhkan informasi mengenai Daftar Angsuran Non KUR BRI 2025? Perencanaan keuangan yang matang tentu perlu mempertimbangkan berbagai faktor, termasuk suku bunga. Untuk gambaran suku bunga terkini, Anda bisa melihat informasi Bunga Bank BRI KUR 2025 Terbaru sebagai referensi perbandingan. Meskipun berbeda produk, memahami suku bunga KUR dapat membantu Anda memperkirakan besaran angsuran pada produk kredit lain, termasuk Daftar Angsuran Non KUR BRI 2025.

Semoga informasi ini bermanfaat dalam perencanaan keuangan Anda.

Angsuran bulanan (perkiraan): Rp 2.224.447

Total biaya (angsuran x jumlah bulan): Rp 133.466.820

Perbedaan terlihat jelas, di mana pinjaman yang lebih besar dan tenor yang lebih panjang akan menghasilkan angsuran bulanan yang lebih tinggi dan total biaya yang jauh lebih besar.

Informasi Tambahan dan Tips Mengelola Angsuran: Daftar Angsuran Non KUR BRI 2025

Memiliki komitmen pembayaran angsuran pinjaman merupakan tanggung jawab yang penting. Kemampuan mengelola keuangan dengan baik akan sangat membantu Anda dalam memenuhi kewajiban tersebut tepat waktu dan menghindari konsekuensi yang merugikan. Berikut beberapa informasi tambahan dan tips yang dapat membantu Anda dalam mengelola angsuran pinjaman non KUR BRI di tahun 2025.

Tips Mengelola Keuangan untuk Pembayaran Angsuran Tepat Waktu

Mengelola keuangan secara efektif merupakan kunci utama dalam membayar angsuran tepat waktu. Hal ini meliputi perencanaan anggaran yang detail, mencatat seluruh pemasukan dan pengeluaran, dan disiplin dalam membatasi pengeluaran yang tidak perlu. Dengan memonitor arus kas secara rutin, Anda dapat memprediksi potensi kekurangan dana dan mencari solusi antisipasi sedini mungkin.

- Buatlah anggaran bulanan yang rinci, termasuk pos pengeluaran tetap dan variabel.

- Prioritaskan pembayaran angsuran sebagai salah satu pos pengeluaran utama.

- Gunakan aplikasi atau metode pencatatan keuangan untuk memantau arus kas.

- Cari cara untuk meningkatkan pemasukan jika diperlukan.

Konsekuensi Gagal Membayar Angsuran

Kegagalan dalam membayar angsuran tepat waktu akan berdampak negatif terhadap riwayat kredit Anda dan dapat menimbulkan sejumlah konsekuensi. Hal ini dapat menyebabkan denda keterlambatan, peningkatan jumlah total yang harus dibayar, dan bahkan dapat berujung pada penagihan oleh pihak ketiga.

Membutuhkan informasi detail mengenai Daftar Angsuran Non KUR BRI 2025? Perencanaan keuangan yang matang memang penting. Sebagai perbandingan, Anda bisa melihat simulasi angsuran di tempat lain, misalnya dengan mengecek KUR Bjb Tabel 2025 untuk gambaran umum besaran angsuran. Dengan membandingkan beberapa sumber, Anda dapat lebih bijak dalam mengambil keputusan terkait pembiayaan, termasuk kembali pada perencanaan Daftar Angsuran Non KUR BRI 2025 yang sesuai kebutuhan Anda.

- Denda keterlambatan yang bervariasi, tergantung pada kebijakan BRI.

- Peningkatan biaya administrasi.

- Penurunan skor kredit, yang dapat mempersulit akses ke pinjaman di masa mendatang.

- Potensi penyitaan aset jaminan (jika ada).

Kemudahan Pembayaran Angsuran BRI

BRI menyediakan berbagai kemudahan dalam melakukan pembayaran angsuran untuk memudahkan nasabah. Tujuannya adalah untuk memastikan proses pembayaran lancar dan nyaman bagi seluruh nasabah.

- Pembayaran melalui berbagai kanal, seperti teller BRI, ATM BRI, internet banking BRImo, mobile banking BRImo, dan berbagai platform digital lainnya.

- Tersedianya informasi detail mengenai jatuh tempo angsuran melalui berbagai media, seperti SMS, email, dan aplikasi BRImo.

- Layanan customer service BRI yang siap membantu nasabah dalam menyelesaikan kendala pembayaran.

Program Restrukturisasi Pinjaman BRI

Bagi nasabah yang mengalami kesulitan keuangan, BRI menawarkan program restrukturisasi pinjaman. Program ini bertujuan untuk membantu nasabah dalam mengatasi kendala pembayaran angsuran dan menghindari dampak negatif yang lebih besar.

Program restrukturisasi biasanya meliputi penyesuaian jangka waktu pinjaman, pengurangan jumlah angsuran bulanan, atau kombinasi keduanya. Namun, persyaratan dan ketentuan program ini akan bergantung pada kebijakan BRI dan kondisi keuangan nasabah. Segera hubungi cabang BRI terdekat untuk informasi lebih lanjut dan konsultasi.

Memilih Jangka Waktu Pinjaman yang Sesuai Kemampuan Finansial

Memilih jangka waktu pinjaman yang tepat sangat penting untuk menghindari beban angsuran yang memberatkan. Pertimbangkan pendapatan bulanan Anda dan kemampuan untuk mengalokasikan sebagian dana untuk pembayaran angsuran secara rutin. Jangka waktu yang lebih panjang akan menghasilkan angsuran bulanan yang lebih rendah, tetapi total bunga yang dibayarkan akan lebih tinggi. Sebaliknya, jangka waktu yang lebih pendek akan menghasilkan angsuran bulanan yang lebih tinggi, tetapi total bunga yang dibayarkan akan lebih rendah.

Sebelum memutuskan jangka waktu pinjaman, lakukan perencanaan keuangan yang matang dan pertimbangkan skenario kemungkinan perubahan pendapatan di masa mendatang.

Pertanyaan Umum

Memilih produk pinjaman yang tepat merupakan langkah penting dalam perencanaan keuangan. Untuk membantu Anda memahami lebih lanjut tentang angsuran pinjaman Non KUR BRI pada tahun 2025, berikut ini kami sajikan beberapa pertanyaan umum beserta jawabannya. Informasi ini diharapkan dapat memberikan gambaran yang lebih jelas dan membantu Anda dalam pengambilan keputusan.

Besarnya Angsuran Sebelum Mengajukan Pinjaman

Besar angsuran pinjaman Non KUR BRI dapat dihitung sebelum mengajukan pinjaman. Anda dapat menggunakan simulasi kredit yang tersedia di website resmi BRI atau melalui aplikasi BRImo. Simulasi ini akan memberikan perkiraan angsuran bulanan berdasarkan jumlah pinjaman, jangka waktu pinjaman, dan suku bunga yang berlaku. Pastikan untuk memasukkan data yang akurat agar perhitungan angsuran yang dihasilkan sesuai dengan kondisi Anda.

Konsekuensi Keterlambatan Pembayaran Angsuran

Keterlambatan pembayaran angsuran akan dikenakan denda sesuai dengan ketentuan yang berlaku di BRI. Denda ini bervariasi dan akan ditambahkan ke total tagihan Anda. Selain denda, keterlambatan pembayaran juga dapat berdampak pada riwayat kredit Anda dan dapat mempersulit pengajuan pinjaman di masa mendatang. Oleh karena itu, sangat penting untuk selalu membayar angsuran tepat waktu.

Biaya Tambahan Selain Angsuran Bulanan

Selain angsuran bulanan, mungkin terdapat biaya tambahan yang perlu dipertimbangkan, seperti biaya administrasi, biaya provisi, dan asuransi. Rincian biaya-biaya ini akan diinformasikan kepada Anda sebelum pencairan pinjaman. Pastikan Anda memahami semua biaya yang terkait dengan pinjaman sebelum menandatangani perjanjian kredit.

Cara Melakukan Pembayaran Angsuran

BRI menawarkan berbagai pilihan metode pembayaran angsuran yang mudah dan praktis. Anda dapat melakukan pembayaran melalui teller bank BRI, ATM BRI, internet banking BRI, mobile banking BRImo, atau melalui berbagai mitra pembayaran yang bekerjasama dengan BRI. Informasi lebih detail mengenai metode pembayaran dapat Anda peroleh melalui website BRI atau menghubungi layanan pelanggan BRI.

Sumber Informasi Lebih Lanjut Tentang Pinjaman Non KUR BRI

Informasi lengkap dan terbaru mengenai pinjaman Non KUR BRI dapat Anda peroleh melalui beberapa saluran resmi. Website resmi BRI, aplikasi BRImo, dan kantor cabang BRI terdekat merupakan sumber informasi terpercaya. Anda juga dapat menghubungi layanan pelanggan BRI untuk mendapatkan informasi dan bantuan lebih lanjut terkait pinjaman Non KUR BRI.

Perbandingan dengan Produk Pinjaman Lain

Memilih produk pinjaman yang tepat sangat penting. Memahami perbedaan antara angsuran Non KUR BRI dengan produk pinjaman lain di pasaran akan membantu Anda membuat keputusan finansial yang bijak. Perbandingan ini akan mempertimbangkan suku bunga, jangka waktu, dan persyaratan lainnya untuk memberikan gambaran yang komprehensif.

Berikut ini perbandingan angsuran Non KUR BRI dengan beberapa produk pinjaman lain yang umum dijumpai di pasar. Perlu diingat bahwa suku bunga dan persyaratan dapat berubah sewaktu-waktu, sehingga penting untuk selalu mengecek informasi terbaru dari masing-masing lembaga pemberi pinjaman.

Tabel Perbandingan Produk Pinjaman

Tabel berikut memberikan gambaran umum perbandingan. Angka-angka yang tertera merupakan ilustrasi dan dapat berbeda berdasarkan kebijakan masing-masing lembaga keuangan dan profil peminjam.

| Nama Produk | Suku Bunga (%) | Jangka Waktu (Bulan) | Persyaratan |

|---|---|---|---|

| Angsuran Non KUR BRI | Variabel, tergantung profil peminjam dan jenis pinjaman (misalnya, 10% – 18%) | Fleksibel, mulai dari 6 bulan hingga 60 bulan | Agunan (dapat bervariasi), slip gaji, dan dokumen pendukung lainnya |

| Kredit Tanpa Agunan (KTA) Bank X | 12% – 24% | 12 – 36 bulan | Slip gaji, rekening koran, dan dokumen pendukung lainnya |

| Pinjaman Online Platform Y | 15% – 30% | 3 – 12 bulan | E-KTP, NPWP, dan data pendukung lainnya (proses lebih cepat) |

| Kredit Pemilikan Rumah (KPR) Bank Z | 7% – 15% | 60 – 360 bulan | Agunan berupa properti, penghasilan tetap, dan dokumen pendukung lainnya |

Kelebihan dan Kekurangan Masing-Masing Produk

Setiap produk pinjaman memiliki kelebihan dan kekurangan yang perlu dipertimbangkan. Pertimbangan ini sangat individual dan bergantung pada kebutuhan dan profil risiko masing-masing peminjam.

- Angsuran Non KUR BRI: Kelebihannya fleksibilitas jangka waktu dan kemungkinan suku bunga yang kompetitif jika memenuhi persyaratan tertentu. Kekurangannya mungkin membutuhkan agunan dan proses persetujuan yang lebih lama.

- KTA Bank X: Kelebihannya proses yang relatif mudah dan cepat. Kekurangannya suku bunga cenderung lebih tinggi dibandingkan dengan pinjaman yang memerlukan agunan.

- Pinjaman Online Platform Y: Kelebihannya proses pengajuan yang sangat cepat dan mudah. Kekurangannya suku bunga umumnya lebih tinggi dan memiliki risiko yang lebih besar terkait dengan legalitas dan keamanan data.

- KPR Bank Z: Kelebihannya suku bunga yang relatif rendah untuk jangka waktu yang panjang. Kekurangannya membutuhkan agunan berupa properti dan proses persetujuan yang panjang dan kompleks.

Rekomendasi Produk Pinjaman

Rekomendasi produk pinjaman sangat bergantung pada kebutuhan dan profil risiko masing-masing individu. Peminjam dengan profil risiko rendah dan membutuhkan pinjaman jangka panjang dengan suku bunga rendah mungkin lebih cocok dengan KPR. Peminjam yang membutuhkan dana cepat dengan jangka waktu pendek mungkin mempertimbangkan KTA atau pinjaman online, meskipun dengan risiko suku bunga yang lebih tinggi. Angsuran Non KUR BRI bisa menjadi pilihan alternatif bagi yang membutuhkan fleksibilitas jangka waktu dan memiliki agunan yang sesuai.