Pinjaman BCA 2025: Panduan Lengkap

Daftar Tabel Pinjaman BCA 2025 – Membutuhkan dana tambahan di tahun 2025? Bank Central Asia (BCA) menawarkan berbagai solusi pembiayaan untuk memenuhi kebutuhan finansial Anda. Artikel ini menyajikan gambaran umum mengenai jenis-jenis pinjaman BCA yang diperkirakan tersedia di tahun 2025, beserta profil nasabah idealnya. Informasi ini bertujuan untuk memberikan pemahaman awal sebelum Anda mengajukan permohonan kredit. Perlu diingat bahwa suku bunga dan persyaratan dapat berubah sewaktu-waktu, sehingga selalu disarankan untuk mengkonfirmasi langsung ke BCA.

Meskipun detail spesifik produk pinjaman BCA di tahun 2025 belum dipublikasikan secara resmi, kita dapat memproyeksikan jenis-jenis pinjaman yang kemungkinan besar masih tersedia dan berkembang, berdasarkan tren saat ini dan penawaran BCA sebelumnya. Perlu diingat bahwa informasi berikut ini merupakan proyeksi dan dapat berbeda dengan penawaran aktual di tahun 2025.

Jenis-jenis Pinjaman BCA 2025 (Proyeksi)

Berbagai jenis pinjaman diperkirakan akan tetap ditawarkan oleh BCA di tahun 2025, meliputi kebutuhan konsumtif hingga kebutuhan bisnis. Berikut beberapa jenis pinjaman yang mungkin akan tersedia:

- Kredit Tanpa Agunan (KTA): Pinjaman tunai tanpa jaminan aset. Ideal untuk nasabah dengan pendapatan tetap dan riwayat kredit yang baik. Contohnya, karyawan tetap dengan penghasilan minimal tertentu dan memiliki slip gaji yang konsisten.

- Kredit Pemilikan Rumah (KPR): Untuk pembelian rumah baru atau bekas. Profil nasabah ideal memiliki penghasilan stabil dan mampu memenuhi kewajiban cicilan bulanan. Misalnya, pasangan suami istri dengan penghasilan gabungan yang cukup untuk membayar cicilan KPR dan biaya hidup lainnya.

- Kredit Kendaraan Bermotor (KKB): Membiayai pembelian kendaraan bermotor, baik roda dua maupun roda empat. Nasabah ideal memiliki pekerjaan tetap dan mampu membayar cicilan bulanan sesuai tenor yang dipilih. Contohnya, wiraswasta dengan omset usaha yang stabil dan mampu menunjukkan bukti pendapatan.

- Kredit Usaha Rakyat (KUR): Untuk mendukung usaha mikro, kecil, dan menengah (UMKM). Profil nasabah ideal adalah pemilik UMKM dengan usaha yang berjalan minimal 1 tahun dan memiliki rencana bisnis yang jelas. Contohnya, pemilik warung makan dengan omset yang konsisten dan memiliki catatan keuangan yang tertib.

- Kartu Kredit BCA: Meskipun bukan pinjaman secara langsung, kartu kredit menawarkan fasilitas kredit dengan limit tertentu. Nasabah ideal memiliki pendapatan yang cukup untuk membayar tagihan kartu kredit setiap bulannya. Contohnya, profesional muda dengan penghasilan tetap dan manajemen keuangan yang baik.

Faktor-faktor yang Mempengaruhi Persetujuan Pinjaman

Persetujuan pinjaman di BCA, seperti di lembaga keuangan lainnya, bergantung pada beberapa faktor kunci. Memahami faktor-faktor ini akan meningkatkan peluang Anda untuk mendapatkan pinjaman yang dibutuhkan.

Membutuhkan informasi detail mengenai Daftar Tabel Pinjaman BCA 2025? Sebelum Anda memutuskan, ada baiknya mempertimbangkan alternatif lain. Sebagai perbandingan, Anda mungkin tertarik melihat penawaran pinjaman dari bank lain, misalnya informasi mengenai Pinjaman BNI 2025 Gadai Sertifikat Tanah yang bisa menjadi solusi jika Anda memiliki sertifikat tanah sebagai agunan. Dengan membandingkan beberapa pilihan, Anda dapat menentukan jenis pinjaman yang paling sesuai dengan kebutuhan dan kondisi keuangan Anda sebelum kembali menganalisis Daftar Tabel Pinjaman BCA 2025 secara lebih mendalam.

- Riwayat Kredit: Sejarah pembayaran pinjaman sebelumnya sangat penting. Riwayat kredit yang baik menunjukkan kemampuan Anda dalam mengelola keuangan.

- Penghasilan: Tingkat penghasilan Anda harus cukup untuk menutupi cicilan pinjaman bulanan tanpa mengganggu stabilitas keuangan Anda.

- Jaminan (jika diperlukan): Beberapa jenis pinjaman membutuhkan jaminan aset, seperti sertifikat rumah atau kendaraan bermotor.

- Skor Kredit: Skor kredit yang tinggi meningkatkan peluang persetujuan pinjaman dan dapat memberikan akses ke suku bunga yang lebih rendah.

Jenis-jenis Pinjaman BCA 2025: Daftar Tabel Pinjaman BCA 2025

Bank Central Asia (BCA) menawarkan beragam produk pinjaman untuk memenuhi berbagai kebutuhan finansial nasabahnya. Meskipun detail suku bunga dan persyaratan dapat berubah, berikut gambaran umum jenis-jenis pinjaman BCA yang mungkin tersedia di tahun 2025. Informasi ini bersifat umum dan sebaiknya dikonfirmasi langsung ke BCA untuk informasi terkini dan paling akurat.

Pinjaman KTA BCA

Pinjaman Tanpa Agunan (KTA) BCA merupakan solusi pendanaan fleksibel tanpa memerlukan jaminan aset. Pinjaman ini cocok untuk berbagai keperluan, mulai dari renovasi rumah hingga pendidikan.

- Persyaratan: Umumnya meliputi penghasilan tetap, usia minimal, dan riwayat kredit yang baik.

- Suku Bunga: Bervariasi tergantung profil kredit nasabah dan jangka waktu pinjaman. Sebagai gambaran, kisarannya mungkin antara 10% hingga 20% per tahun.

- Jangka Waktu: Biasanya tersedia dalam pilihan 1 hingga 5 tahun.

- Biaya Tambahan: Potensial terdapat biaya administrasi dan asuransi.

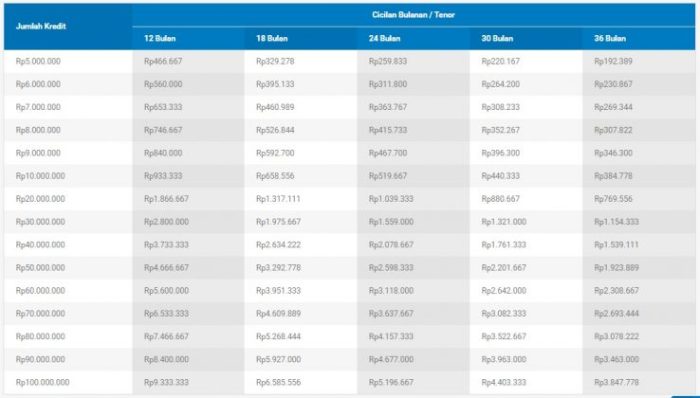

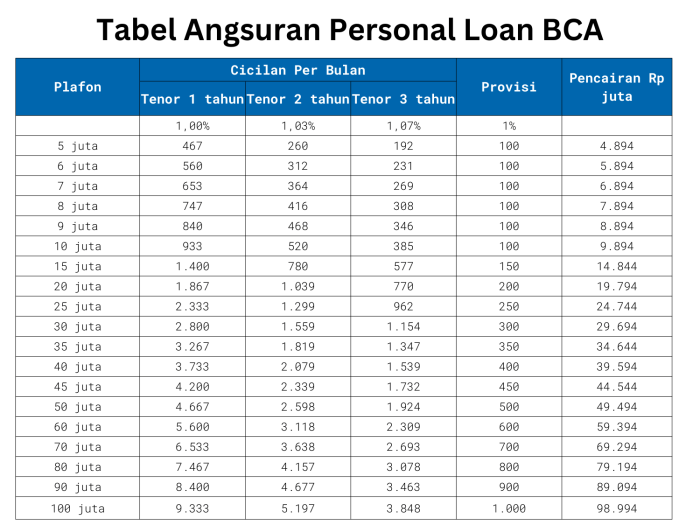

Contoh Perhitungan Cicilan: Pinjaman Rp 50.000.000, suku bunga 12% per tahun, jangka waktu 3 tahun. Cicilan bulanan diperkirakan sekitar Rp 1.667.000. Perhitungan ini hanya ilustrasi dan dapat berbeda berdasarkan suku bunga aktual dan kebijakan BCA.

Proses pengajuan pinjaman KTA BCA umumnya dilakukan secara online melalui aplikasi BCA mobile atau website resmi BCA, diikuti dengan verifikasi dokumen dan wawancara.

Pinjaman Griya BCA

Pinjaman Griya BCA ditujukan untuk pembelian, pembangunan, atau renovasi rumah. Pinjaman ini memerlukan agunan berupa properti yang akan dibeli atau direnovasi.

- Persyaratan: Meliputi penghasilan tetap, bukti kepemilikan tanah atau properti, dan penilaian properti oleh pihak BCA.

- Suku Bunga: Biasanya lebih rendah dibandingkan KTA, mungkin berkisar antara 8% hingga 15% per tahun, tergantung suku bunga acuan Bank Indonesia dan profil nasabah.

- Jangka Waktu: Bisa mencapai 15 hingga 20 tahun.

- Biaya Tambahan: Biaya provisi, biaya appraisal, dan asuransi properti.

Contoh Perhitungan Cicilan: Pinjaman Rp 500.000.000, suku bunga 9% per tahun, jangka waktu 15 tahun. Cicilan bulanan diperkirakan sekitar Rp 4.400.000. Perhitungan ini hanya ilustrasi dan dapat berbeda berdasarkan suku bunga aktual dan kebijakan BCA.

Proses pengajuan pinjaman Griya BCA membutuhkan pengajuan aplikasi, verifikasi dokumen, survei properti, dan persetujuan kredit.

Membandingkan berbagai pilihan pinjaman memang penting, terutama saat mencari informasi seputar Daftar Tabel Pinjaman BCA 2025. Sebagai pertimbangan, Anda mungkin juga ingin melihat alternatif lain seperti Pinjaman BNI 2025 2 Juta , yang bisa menjadi pilihan menarik jika kebutuhan dana Anda sekitar dua juta rupiah. Setelah mempertimbangkan berbagai opsi termasuk BNI, kembali ke Daftar Tabel Pinjaman BCA 2025 akan membantu Anda memutuskan mana yang paling sesuai dengan profil dan kebutuhan finansial Anda.

Perencanaan yang matang akan memudahkan Anda dalam memilih produk pinjaman yang tepat.

Pinjaman Multiguna BCA

Pinjaman Multiguna BCA memberikan fleksibilitas penggunaan dana untuk berbagai kebutuhan, dengan menggunakan buku tabungan BCA sebagai jaminan.

- Persyaratan: Nasabah BCA dengan saldo tabungan minimal tertentu dan riwayat transaksi yang baik.

- Suku Bunga: Relatif kompetitif, namun tetap bergantung pada kebijakan BCA dan profil kredit nasabah.

- Jangka Waktu: Beragam, mulai dari beberapa bulan hingga beberapa tahun.

- Biaya Tambahan: Mungkin terdapat biaya administrasi.

Contoh Perhitungan Cicilan: Pinjaman Rp 20.000.000, suku bunga 11% per tahun, jangka waktu 2 tahun. Cicilan bulanan diperkirakan sekitar Rp 900.000. Perhitungan ini hanya ilustrasi dan dapat berbeda berdasarkan suku bunga aktual dan kebijakan BCA.

Pengajuan pinjaman multiguna umumnya dapat dilakukan melalui cabang BCA atau melalui aplikasi BCA mobile.

Mencari informasi mengenai Daftar Tabel Pinjaman BCA 2025? Membandingkan berbagai penawaran pinjaman memang penting. Sebagai pertimbangan, Anda juga bisa melihat pilihan lain seperti produk pinjaman dari bank lain, misalnya dengan mengecek Produk Pinjaman BNI 2025 untuk membandingkan suku bunga dan syaratnya. Dengan demikian, Anda bisa mendapatkan gambaran yang lebih komprehensif sebelum memutuskan untuk mengajukan pinjaman di BCA.

Kembali ke Daftar Tabel Pinjaman BCA 2025, pastikan Anda memahami detail setiap jenis pinjaman yang ditawarkan sebelum membuat keputusan.

Tabel Perbandingan Pinjaman BCA

| Jenis Pinjaman | Suku Bunga (Perkiraan) | Jangka Waktu | Persyaratan Utama |

|---|---|---|---|

| KTA | 10% – 20% per tahun | 1 – 5 tahun | Penghasilan tetap, riwayat kredit baik |

| Griya | 8% – 15% per tahun | 15 – 20 tahun | Penghasilan tetap, agunan properti |

| Multiguna | 10% – 15% per tahun | Beragam | Nasabah BCA, saldo tabungan minimal |

Persyaratan dan Prosedur Pengajuan Pinjaman

Mengajukan pinjaman di BCA pada tahun 2025, atau tahun-tahun mendatang, memerlukan pemahaman yang baik tentang persyaratan dan prosedur yang berlaku. Prosesnya, baik secara online maupun offline, dirancang untuk memastikan keamanan dan transparansi bagi semua pihak. Berikut ini penjelasan detail mengenai persyaratan dan langkah-langkah pengajuan pinjaman.

Membandingkan berbagai pilihan pembiayaan memang penting, terutama saat mencari informasi mengenai Daftar Tabel Pinjaman BCA 2025. Sebagai pertimbangan, Anda juga bisa mengeksplorasi pilihan lain seperti Pinjaman BNI Kpr 2025 , yang mungkin menawarkan skema berbeda. Dengan membandingkan kedua opsi ini, Anda dapat memilih solusi pembiayaan yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda sebelum kembali menganalisis detail Daftar Tabel Pinjaman BCA 2025 secara lebih mendalam.

Perencanaan yang matang akan sangat membantu dalam pengambilan keputusan.

Persyaratan Umum Pengajuan Pinjaman BCA

Persyaratan umum pengajuan pinjaman di BCA bervariasi tergantung jenis pinjaman yang diajukan. Namun, secara umum, calon debitur biasanya perlu memenuhi kriteria seperti memiliki penghasilan tetap, memiliki riwayat kredit yang baik (bagi yang pernah mengajukan pinjaman sebelumnya), dan berusia minimal 21 tahun. BCA juga mungkin akan mempertimbangkan aset yang dimiliki sebagai jaminan, tergantung jenis pinjaman yang dipilih.

Daftar Persyaratan Dokumen Pinjaman

Dokumen yang dibutuhkan untuk pengajuan pinjaman bervariasi sesuai jenis pinjaman. Berikut contoh daftar dokumen yang umumnya diperlukan:

- Pinjaman KTA: Kartu Identitas (KTP), NPWP, slip gaji 3 bulan terakhir, bukti kepemilikan rekening tabungan 3 bulan terakhir, dan dokumen pendukung lainnya yang mungkin diminta oleh pihak BCA.

- Pinjaman Kredit Kendaraan Bermotor: Kartu Identitas (KTP), SIM, bukti kepemilikan kendaraan, bukti penghasilan, dan dokumen pendukung lainnya sesuai kebijakan BCA.

- Pinjaman Kredit Rumah: Kartu Identitas (KTP), NPWP, bukti kepemilikan tanah dan bangunan (sertifikat), bukti penghasilan, dan dokumen pendukung lainnya yang mungkin diminta oleh pihak BCA.

Catatan: Daftar dokumen di atas merupakan contoh umum dan dapat berbeda berdasarkan kebijakan BCA terkini dan jenis pinjaman yang diajukan. Sebaiknya konfirmasi langsung ke pihak BCA untuk informasi paling akurat dan terkini.

Langkah-Langkah Pengajuan Pinjaman Secara Online

Proses pengajuan pinjaman secara online di BCA umumnya lebih efisien dan mudah. Berikut langkah-langkah umum yang perlu diikuti:

- Mengakses website atau aplikasi mobile BCA dan mencari menu pengajuan pinjaman.

- Memilih jenis pinjaman yang diinginkan dan mengisi formulir aplikasi secara lengkap dan akurat. Formulir ini biasanya meminta data pribadi, informasi pekerjaan, dan detail keuangan.

- Mengunggah dokumen persyaratan yang telah disiapkan dalam format yang diminta oleh sistem. Pastikan dokumen terbaca dengan jelas.

- Menunggu proses verifikasi data dan dokumen yang dilakukan oleh pihak BCA. Proses ini membutuhkan waktu yang bervariasi tergantung pada kelengkapan dan validitas dokumen.

- Setelah verifikasi selesai, pihak BCA akan menghubungi pemohon untuk menginformasikan hasil pengajuan dan langkah selanjutnya, seperti penandatanganan perjanjian pinjaman.

Ilustrasi Proses Pengajuan Pinjaman Secara Online

Bayangkan Anda membuka aplikasi BCA Mobile di smartphone. Setelah login, Anda menemukan menu “Pinjaman”. Anda memilih jenis pinjaman yang dibutuhkan, misalnya KTA. Sistem akan memandu Anda untuk mengisi formulir digital yang lengkap, mulai dari data diri, pekerjaan, hingga detail penghasilan. Anda kemudian mengunggah foto KTP, NPWP, dan slip gaji Anda secara digital. Setelah semua data terisi dan dokumen diunggah, Anda mengirimkan aplikasi. Sistem akan menampilkan konfirmasi penerimaan pengajuan. Setelah beberapa waktu, Anda akan dihubungi oleh petugas BCA untuk konfirmasi dan langkah selanjutnya.

Langkah-Langkah Pengajuan Pinjaman Secara Offline

Pengajuan pinjaman secara offline dilakukan dengan mengunjungi cabang BCA terdekat. Langkah-langkahnya meliputi pengambilan formulir aplikasi, pengisian formulir, pengumpulan dokumen persyaratan, dan penyerahan dokumen ke petugas cabang BCA. Petugas cabang akan memverifikasi dokumen dan menginformasikan proses selanjutnya.

Suku Bunga dan Biaya Tambahan

Memilih pinjaman BCA tentu membutuhkan pertimbangan matang, termasuk memahami suku bunga dan biaya tambahan yang mungkin dikenakan. Pemahaman yang baik akan membantu Anda merencanakan keuangan dengan lebih efektif dan memilih produk pinjaman yang sesuai dengan kemampuan Anda. Berikut penjelasan lebih lanjut mengenai faktor-faktor yang mempengaruhi suku bunga dan rincian biaya tambahan yang perlu Anda perhatikan.

Faktor-faktor yang Mempengaruhi Suku Bunga Pinjaman BCA

Suku bunga pinjaman BCA dipengaruhi oleh beberapa faktor, termasuk profil kredit peminjam, jenis pinjaman yang diajukan, jangka waktu pinjaman, dan kondisi ekonomi makro. Profil kredit yang baik, ditandai dengan riwayat pembayaran lancar dan rasio utang terhadap pendapatan yang sehat, umumnya akan mendapatkan suku bunga yang lebih rendah. Jenis pinjaman, misalnya KPR, KKB, atau pinjaman modal kerja, juga memiliki suku bunga yang berbeda-beda. Jangka waktu pinjaman yang lebih panjang biasanya berasosiasi dengan suku bunga yang lebih tinggi, sementara kondisi ekonomi makro seperti inflasi dan suku bunga acuan Bank Indonesia juga turut berperan dalam penentuan suku bunga pinjaman.

Rincian Biaya Tambahan Pinjaman BCA

Selain suku bunga, terdapat beberapa biaya tambahan yang mungkin dikenakan oleh BCA. Memahami rincian biaya ini penting agar Anda dapat memperkirakan total biaya pinjaman secara komprehensif. Berikut tabel rincian biaya tambahan yang mungkin berlaku:

| Jenis Biaya | Deskripsi | Besaran (Estimasi) | Keterangan |

|---|---|---|---|

| Biaya Administrasi | Biaya untuk proses pengajuan dan administrasi pinjaman. | Rp 50.000 – Rp 500.000 | Bervariasi tergantung jenis dan jumlah pinjaman. |

| Biaya Asuransi | Biaya asuransi yang melindungi pinjaman Anda dari risiko tertentu (misalnya, asuransi jiwa, asuransi kredit). | Variabel, tergantung jenis asuransi dan jumlah pinjaman. | Opsional, namun seringkali disarankan untuk mengurangi risiko. |

| Biaya Provisi | Biaya yang dibebankan di awal masa pinjaman. | Persentase dari jumlah pinjaman. | Besarannya bervariasi tergantung jenis pinjaman. |

| Denda keterlambatan | Denda yang dikenakan jika Anda telat membayar cicilan. | Variabel, tergantung kebijakan BCA. | Penting untuk selalu membayar tepat waktu. |

Catatan: Besaran biaya di atas merupakan estimasi dan dapat berbeda-beda tergantung kebijakan BCA dan jenis pinjaman yang diajukan. Selalu konfirmasikan langsung ke pihak BCA untuk informasi terbaru dan yang akurat.

Perbandingan Suku Bunga Pinjaman BCA dengan Kompetitor, Daftar Tabel Pinjaman BCA 2025

Untuk mendapatkan gambaran yang lebih komprehensif, perbandingan suku bunga pinjaman BCA dengan bank lain perlu dilakukan. Suku bunga yang ditawarkan oleh masing-masing bank dapat bervariasi tergantung pada faktor-faktor yang telah dijelaskan sebelumnya. Sebagai contoh, Bank X mungkin menawarkan suku bunga yang lebih rendah untuk pinjaman KPR, sementara Bank Y menawarkan suku bunga yang lebih kompetitif untuk pinjaman modal kerja. Penting untuk membandingkan penawaran dari beberapa bank sebelum memutuskan untuk mengajukan pinjaman.

Tips Mendapatkan Suku Bunga yang Kompetitif

Untuk mendapatkan suku bunga yang kompetitif, beberapa tips berikut dapat Anda pertimbangkan: Persiapkan dokumen yang lengkap dan akurat saat mengajukan pinjaman. Memiliki riwayat kredit yang baik akan meningkatkan peluang Anda mendapatkan suku bunga yang lebih rendah. Bandingkan penawaran dari beberapa bank dan pilih yang paling sesuai dengan kebutuhan dan kemampuan Anda. Negosiasikan suku bunga dengan pihak bank jika memungkinkan. Ajukan pinjaman pada saat suku bunga sedang rendah. Pertimbangkan untuk mengambil pinjaman dengan jangka waktu yang lebih pendek, meskipun cicilan bulanan akan lebih tinggi, total bunga yang dibayarkan akan lebih rendah.

Pertanyaan Umum Seputar Pinjaman BCA

Memutuskan untuk mengajukan pinjaman membutuhkan pertimbangan matang. Untuk membantu Anda, berikut ini kami sajikan informasi umum seputar berbagai jenis pinjaman BCA dan proses pengajuannya. Semoga informasi ini dapat menjawab pertanyaan dan keraguan Anda.

Jenis Pinjaman yang Ditawarkan BCA

BCA menawarkan beragam produk pinjaman untuk memenuhi berbagai kebutuhan finansial nasabah. Beberapa jenis pinjaman yang umum ditawarkan meliputi Kredit Tanpa Agunan (KTA), Kredit Pemilikan Rumah (KPR), Kredit Kendaraan Bermotor (KKB), dan Kredit Usaha Rakyat (KUR). Setiap jenis pinjaman memiliki karakteristik, persyaratan, dan suku bunga yang berbeda. KTA misalnya, cocok untuk kebutuhan konsumtif dengan proses pengajuan yang relatif cepat. Sementara KPR dan KKB ditujukan untuk pembiayaan aset jangka panjang. KUR dirancang khusus untuk membantu para pelaku usaha mikro, kecil, dan menengah (UMKM).

Cara Menghitung Cicilan Pinjaman BCA

Perhitungan cicilan pinjaman umumnya menggunakan metode anuitas, di mana setiap angsuran terdiri dari pembayaran pokok dan bunga. Besarnya cicilan dipengaruhi oleh jumlah pinjaman (pokok), suku bunga, dan jangka waktu pinjaman. Rumus umum perhitungan cicilan adalah:

M = [P x (r/n)] / [1 – (1 + r/n)^-nt]

di mana:

- M = Angsuran bulanan

- P = Pokok pinjaman

- r = Suku bunga tahunan (dalam desimal)

- n = Jumlah pembayaran per tahun (biasanya 12 untuk bulanan)

- t = Jangka waktu pinjaman (dalam tahun)

Contoh: Jika Anda meminjam Rp 100.000.000 dengan suku bunga 12% per tahun selama 5 tahun (60 bulan), maka perhitungan cicilannya adalah:

M = [100.000.000 x (0.12/12)] / [1 – (1 + 0.12/12)^-60] ≈ Rp 2.224.445

Namun, perhitungan ini bersifat ilustrasi. Suku bunga dan biaya administrasi yang sebenarnya dapat bervariasi tergantung kebijakan BCA dan profil nasabah. Untuk perhitungan yang akurat, sebaiknya hubungi langsung pihak BCA atau gunakan kalkulator cicilan yang tersedia di website resmi BCA.

Persyaratan Pengajuan Pinjaman BCA

Persyaratan pengajuan pinjaman BCA berbeda-beda tergantung jenis pinjaman yang dipilih. Namun, secara umum, persyaratan yang dibutuhkan meliputi:

- Fotokopi KTP dan Kartu Keluarga

- Slip gaji atau Surat Keterangan Penghasilan (SKP)

- Bukti kepemilikan aset (jika diperlukan, misalnya sertifikat rumah untuk KPR)

- Rekening koran beberapa bulan terakhir

- Memenuhi kriteria usia dan penghasilan minimal yang ditentukan BCA

Dokumen pendukung lainnya mungkin dibutuhkan tergantung jenis dan jumlah pinjaman yang diajukan. Sebaiknya Anda menghubungi cabang BCA terdekat untuk informasi persyaratan yang lebih detail dan up-to-date.

Lama Proses Pengajuan Pinjaman BCA

Lama proses pengajuan pinjaman BCA bervariasi tergantung jenis pinjaman, kelengkapan dokumen, dan verifikasi data nasabah. Proses pengajuan KTA umumnya lebih cepat dibandingkan KPR atau KKB. Secara umum, proses pengajuan dapat memakan waktu beberapa hari hingga beberapa minggu. Kecepatan proses juga dipengaruhi oleh seberapa cepat nasabah melengkapi persyaratan dan responsif terhadap permintaan informasi tambahan dari pihak BCA.

Cara Menghubungi Customer Service BCA

Anda dapat menghubungi customer service BCA melalui beberapa saluran, antara lain:

- Telepon Halo BCA: 1500888

- Website resmi BCA: www.bca.co.id

- Aplikasi mobile BCA mobile

- Kantor cabang BCA terdekat

Pilih saluran yang paling nyaman bagi Anda untuk mendapatkan informasi lebih lanjut.