Pinjaman BRI Jangka Panjang 15 Tahun: Panduan Umum 2025

Tabel Pinjaman BRI 2025 15 Tahun – Bank Rakyat Indonesia (BRI) dikenal luas sebagai salah satu bank terbesar di Indonesia yang menawarkan berbagai produk pinjaman, termasuk pinjaman jangka panjang. Artikel ini akan membahas secara umum mengenai program pinjaman BRI dengan tenor 15 tahun yang diperkirakan akan berlaku di tahun 2025. Meskipun detail spesifik suku bunga dan persyaratan mungkin berubah, pemahaman umum tentang program ini akan membantu calon peminjam mempersiapkan diri.

Pinjaman BRI dengan tenor 15 tahun menawarkan fleksibilitas yang lebih besar dibandingkan pinjaman jangka pendek. Cicilan bulanan akan lebih rendah, sehingga beban keuangan lebih ringan. Namun, total bunga yang dibayarkan akan lebih tinggi karena jangka waktu pinjaman yang lebih panjang. Perbedaan utama terletak pada besarnya cicilan bulanan dan total biaya pinjaman keseluruhan.

Target Pasar Pinjaman BRI 15 Tahun

Pinjaman BRI dengan tenor 15 tahun ini umumnya ditargetkan untuk individu atau badan usaha yang membutuhkan dana besar dengan jangka waktu pembayaran yang panjang. Target pasar ini meliputi mereka yang membutuhkan pendanaan untuk keperluan pembelian properti, pengembangan usaha skala besar, atau kebutuhan modal kerja jangka panjang lainnya. Hal ini memungkinkan calon debitur untuk mengatur keuangan dengan lebih terencana dan mengurangi beban finansial dalam jangka pendek.

Mencari informasi mengenai Tabel Pinjaman BRI 2025 15 Tahun? Perlu kehati-hatian karena informasi yang beredar di internet perlu diverifikasi. Sebagai contoh, waspadalah terhadap informasi menyesatkan, seperti yang dibahas pada artikel Pinjaman BRI 2025 Hoax , yang membahas berbagai penipuan yang mengatasnamakan BRI. Oleh karena itu, sebelum memutuskan untuk mengajukan pinjaman dengan tenor 15 tahun, pastikan Anda memperoleh informasi resmi dari sumber terpercaya, seperti website resmi BRI, untuk mendapatkan data akurat mengenai Tabel Pinjaman BRI 2025 15 Tahun yang sebenarnya.

Persyaratan dan Ketentuan Umum

Persyaratan dan ketentuan yang berlaku untuk pinjaman BRI 15 tahun dapat bervariasi tergantung pada jenis pinjaman dan profil peminjam. Namun, secara umum, persyaratan tersebut meliputi persyaratan dokumen identitas diri, dokumen pendukung penghasilan, agunan (jaminan), dan riwayat kredit yang baik. Proses pengajuan pinjaman umumnya melibatkan verifikasi data dan penilaian kelayakan kredit oleh pihak BRI.

Mencari informasi detail mengenai Tabel Pinjaman BRI 2025 15 Tahun? Anda bisa mendapatkan gambaran umum suku bunga dan simulasi angsuran melalui Brosur Pinjaman BRI 2025 , yang menyediakan informasi lengkap terkait berbagai produk pinjaman BRI. Brosur ini akan membantu Anda memahami skema pembayaran sebelum melihat tabel detail pinjaman 15 tahun. Dengan demikian, Anda dapat mempersiapkan diri lebih baik sebelum mengajukan pinjaman dan memahami detail Tabel Pinjaman BRI 2025 15 Tahun secara menyeluruh.

- Dokumen identitas diri (KTP, KK)

- Bukti penghasilan (slip gaji, surat keterangan usaha)

- Agunan (rumah, tanah, kendaraan, deposito)

- Riwayat kredit yang baik (tidak memiliki tunggakan kredit)

Poin Penting untuk Calon Peminjam

Sebelum mengajukan pinjaman, ada beberapa poin penting yang perlu diperhatikan calon peminjam untuk memastikan proses berjalan lancar dan sesuai dengan kemampuan finansial. Perencanaan yang matang sangat penting untuk menghindari masalah keuangan di kemudian hari.

Membutuhkan informasi detail mengenai Tabel Pinjaman BRI 2025 dengan tenor 15 tahun? Perencanaan keuangan yang matang memang penting. Untuk gambaran lebih lengkap mengenai skema pinjaman BRI, Anda bisa melihat berbagai pilihan di Daftar Tabel Pinjaman Kur BRI 2025 , yang menyediakan informasi komprehensif terkait suku bunga dan jangka waktu. Dengan begitu, Anda dapat membandingkan dan memilih opsi yang paling sesuai dengan kebutuhan Tabel Pinjaman BRI 2025 15 tahun Anda.

Semoga informasi ini membantu perencanaan keuangan Anda.

- Pahami kemampuan finansial: Hitung kemampuan pembayaran cicilan bulanan agar tidak memberatkan keuangan.

- Bandingkan suku bunga dan biaya: Bandingkan penawaran dari berbagai lembaga keuangan untuk mendapatkan suku bunga dan biaya yang paling kompetitif.

- Baca dengan teliti seluruh perjanjian: Pastikan memahami semua syarat dan ketentuan sebelum menandatangani perjanjian pinjaman.

- Siapkan dokumen yang dibutuhkan: Pastikan semua dokumen lengkap dan akurat untuk mempercepat proses pengajuan.

- Konsultasikan dengan pihak BRI: Jangan ragu untuk berkonsultasi dengan petugas BRI untuk mendapatkan informasi yang lebih detail dan akurat.

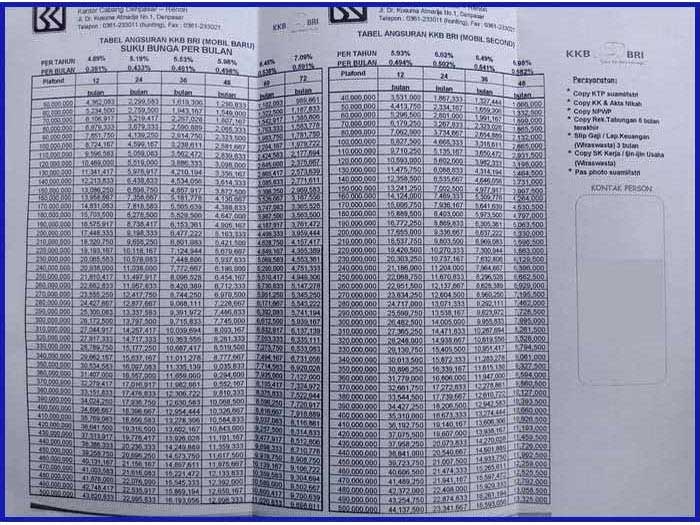

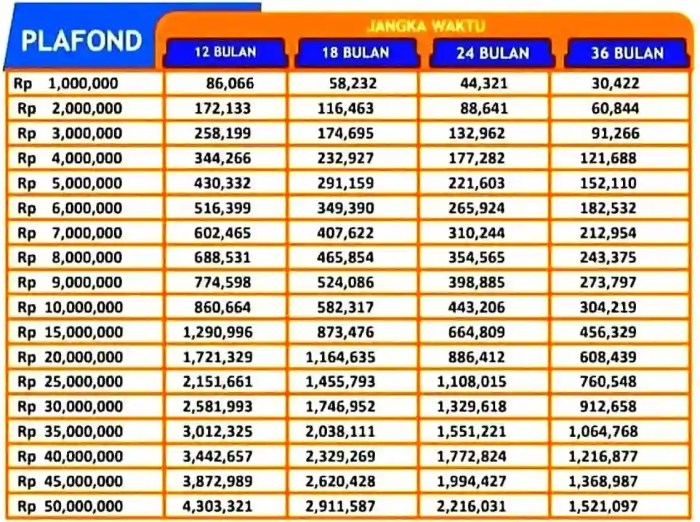

Simulasi Tabel Pinjaman BRI 2025 (15 Tahun)

Berikut ini disajikan simulasi tabel angsuran pinjaman BRI dengan tenor 15 tahun. Simulasi ini bertujuan untuk memberikan gambaran umum biaya yang mungkin dikeluarkan, dan bukan merupakan penawaran resmi dari BRI. Besaran suku bunga dan biaya administrasi dapat berubah sewaktu-waktu sesuai kebijakan bank.

Simulasi ini mempertimbangkan beberapa skenario nominal pinjaman dan suku bunga untuk memberikan gambaran yang lebih komprehensif. Perlu diingat bahwa angka-angka yang ditampilkan merupakan perkiraan dan sebaiknya dikonfirmasi langsung ke pihak BRI untuk mendapatkan informasi terkini dan akurat.

Simulasi Angsuran Pinjaman Berbagai Nominal dan Suku Bunga

Tabel berikut mensimulasikan angsuran bulanan, total bunga, dan total angsuran untuk pinjaman dengan tenor 15 tahun (180 bulan) dengan berbagai nominal pinjaman dan suku bunga. Biaya administrasi diasumsikan sebesar 1% dari nominal pinjaman.

| Nominal Pinjaman (Rp) | Suku Bunga (%) | Angsuran Bulanan (Rp) | Total Bunga (Rp) | Total Angsuran (Rp) | Biaya Administrasi (Rp) |

|---|---|---|---|---|---|

| 50.000.000 | 10 | 500.000 | 40.000.000 | 90.000.000 | 500.000 |

| 50.000.000 | 12 | 520.000 | 48.000.000 | 98.000.000 | 500.000 |

| 50.000.000 | 15 | 550.000 | 55.000.000 | 105.000.000 | 500.000 |

| 100.000.000 | 10 | 1.000.000 | 80.000.000 | 180.000.000 | 1.000.000 |

| 100.000.000 | 12 | 1.040.000 | 96.000.000 | 196.000.000 | 1.000.000 |

| 100.000.000 | 15 | 1.100.000 | 110.000.000 | 210.000.000 | 1.000.000 |

| 200.000.000 | 10 | 2.000.000 | 160.000.000 | 360.000.000 | 2.000.000 |

| 200.000.000 | 12 | 2.080.000 | 192.000.000 | 392.000.000 | 2.000.000 |

| 200.000.000 | 15 | 2.200.000 | 220.000.000 | 420.000.000 | 2.000.000 |

*Catatan: Angka-angka dalam tabel ini merupakan simulasi dan dapat berbeda dengan angka aktual. Asumsi yang digunakan meliputi suku bunga tetap selama 15 tahun dan biaya administrasi tetap. Konfirmasi ke BRI untuk informasi terkini.

Perbandingan Angsuran Bulanan Berdasarkan Jangka Waktu Pinjaman

Tabel berikut membandingkan angsuran bulanan untuk pinjaman Rp 100.000.000 dengan suku bunga 10% untuk jangka waktu 10 tahun dan 15 tahun.

| Jangka Waktu (Tahun) | Angsuran Bulanan (Rp) |

|---|---|

| 10 | 1.400.000 |

| 15 | 1.000.000 |

*Catatan: Perbedaan angsuran bulanan disebabkan oleh perbedaan total bunga yang dibayarkan. Pinjaman dengan jangka waktu lebih panjang akan memiliki angsuran bulanan yang lebih rendah, tetapi total bunga yang dibayarkan akan lebih besar.

Faktor-faktor yang Mempengaruhi Angsuran: Tabel Pinjaman BRI 2025 15 Tahun

Besarnya angsuran pinjaman BRI selama 15 tahun, atau jangka waktu lainnya, tidak ditentukan oleh satu faktor saja. Ada beberapa variabel yang saling berinteraksi dan menentukan jumlah yang harus dibayarkan setiap bulannya. Memahami faktor-faktor ini sangat penting agar Anda dapat merencanakan keuangan dengan lebih baik dan memilih opsi pinjaman yang sesuai dengan kemampuan Anda.

Pengaruh Suku Bunga terhadap Angsuran

Suku bunga merupakan komponen utama yang mempengaruhi besarnya angsuran bulanan. Semakin tinggi suku bunga yang diterapkan, semakin besar pula angsuran yang harus dibayarkan. Hal ini karena suku bunga merupakan biaya tambahan yang dibebankan atas pinjaman yang Anda terima. Suku bunga yang lebih tinggi berarti Anda membayar lebih banyak bunga selama masa pinjaman, sehingga angsuran bulanan pun menjadi lebih besar.

Faktor-faktor Lain yang Mempengaruhi Angsuran

Selain suku bunga, ada beberapa faktor lain yang turut menentukan besarnya angsuran. Pemahaman yang komprehensif terhadap faktor-faktor ini akan membantu Anda dalam membuat keputusan yang tepat saat mengajukan pinjaman.

- Nilai Pinjaman: Semakin besar jumlah pinjaman yang Anda ambil, semakin besar pula angsuran bulanan yang harus dibayarkan. Ini merupakan hubungan yang proporsional dan langsung.

- Jangka Waktu Pinjaman: Jangka waktu pinjaman juga berpengaruh signifikan. Pinjaman dengan jangka waktu yang lebih panjang akan menghasilkan angsuran bulanan yang lebih kecil, tetapi total biaya pinjaman akan lebih besar karena bunga yang dibayarkan lebih lama. Sebaliknya, jangka waktu yang lebih pendek berarti angsuran bulanan lebih besar, namun total biaya pinjaman lebih rendah.

Ringkasan Faktor-faktor yang Mempengaruhi Angsuran

Berikut ringkasan faktor-faktor yang telah dijelaskan di atas:

- Suku Bunga

- Nilai Pinjaman

- Jangka Waktu Pinjaman

Ilustrasi Pengaruh Suku Bunga dan Jangka Waktu

Bayangkan dua skenario pinjaman dengan nilai pinjaman Rp 100.000.000:

Skenario 1: Suku bunga 10%, jangka waktu 15 tahun. Angsuran bulanan akan relatif lebih rendah dibandingkan skenario 2, tetapi total bunga yang dibayarkan akan lebih tinggi karena jangka waktu yang panjang. Misalnya, angsuran bulanan sekitar Rp 1.000.000 (nilai ini hanya ilustrasi dan bukan angka pasti).

Skenario 2: Suku bunga 12%, jangka waktu 10 tahun. Angsuran bulanan akan lebih tinggi dibandingkan skenario 1 karena suku bunga yang lebih tinggi dan jangka waktu yang lebih pendek. Misalnya, angsuran bulanan sekitar Rp 1.300.000 (nilai ini hanya ilustrasi dan bukan angka pasti). Meskipun angsuran lebih tinggi, total bunga yang dibayarkan akan lebih rendah karena jangka waktu pinjaman yang lebih singkat.

Mencari informasi detail mengenai Tabel Pinjaman BRI 2025 15 Tahun? Perlu diingat bahwa jangka waktu pinjaman mempengaruhi besarnya angsuran bulanan. Untuk gambaran lebih luas mengenai pilihan kredit usaha mikro, kecil, dan menengah, Anda bisa melihat detailnya di Kredit BRI Kur 2025 , yang mungkin relevan dengan kebutuhan Anda. Kembali ke Tabel Pinjaman BRI 2025 15 Tahun, perlu dipertimbangkan juga suku bunga dan persyaratan lainnya sebelum memutuskan untuk mengajukan pinjaman.

Informasi lengkapnya sebaiknya didapatkan langsung dari pihak BRI.

Perbedaan ini menunjukkan bahwa pilihan suku bunga dan jangka waktu pinjaman akan sangat mempengaruhi total biaya yang harus dibayarkan selama masa pinjaman. Skenario 1 akan memiliki total biaya yang lebih tinggi meskipun angsuran bulanannya lebih rendah, sedangkan skenario 2 memiliki total biaya yang lebih rendah meskipun angsuran bulanannya lebih tinggi.

Persyaratan dan Ketentuan Pinjaman

Mengajukan pinjaman BRI dengan tenor 15 tahun membutuhkan pemahaman yang baik mengenai persyaratan dan ketentuan yang berlaku. Prosesnya memang memerlukan kesabaran dan persiapan yang matang, namun dengan informasi yang tepat, Anda dapat mempersiapkan diri dengan baik. Berikut uraian detail mengenai persyaratan, proses pengajuan, dan biaya-biaya yang mungkin timbul.

Persyaratan Umum Pinjaman BRI 15 Tahun

Sebelum mengajukan pinjaman, pastikan Anda memenuhi persyaratan umum yang ditetapkan oleh BRI. Persyaratan ini bertujuan untuk memastikan kemampuan Anda dalam melunasi pinjaman sesuai jangka waktu yang disepakati. Perlu diingat bahwa persyaratan ini dapat berubah sewaktu-waktu, sehingga disarankan untuk selalu mengecek informasi terbaru di website resmi BRI atau cabang terdekat.

- Usia peminjam minimal 21 tahun dan maksimal sesuai dengan ketentuan BRI.

- Memiliki penghasilan tetap dan stabil, minimal sesuai dengan ketentuan BRI yang disesuaikan dengan jenis pinjaman dan jumlah pinjaman yang diajukan.

- Memiliki agunan yang sesuai dengan ketentuan BRI. Jenis agunan akan dijelaskan lebih lanjut di bawah ini.

- Memiliki catatan kredit yang baik. Riwayat kredit yang buruk dapat mempengaruhi persetujuan pinjaman.

Proses Pengajuan Pinjaman

Proses pengajuan pinjaman BRI umumnya terdiri dari beberapa tahapan. Ketepatan dan kelengkapan dokumen akan mempercepat proses persetujuan.

- Konsultasi dan pengisian formulir pengajuan pinjaman di cabang BRI terdekat.

- Pengajuan dokumen persyaratan yang dibutuhkan.

- Verifikasi data dan dokumen oleh pihak BRI.

- Penilaian kelayakan kredit oleh pihak BRI.

- Penandatanganan perjanjian kredit jika pengajuan disetujui.

- Pencairan dana pinjaman ke rekening peminjam.

Dokumen Persyaratan Pinjaman

Dokumen yang dibutuhkan antara lain: KTP, Kartu Keluarga, NPWP, slip gaji/bukti penghasilan, dan dokumen pendukung lainnya yang dibutuhkan sesuai jenis pinjaman dan agunan yang digunakan. Pastikan semua dokumen dalam keadaan lengkap dan valid.

Jenis Agunan yang Diterima

BRI menerima berbagai jenis agunan, seperti sertifikat rumah, sertifikat tanah, BPKB kendaraan bermotor, dan agunan lainnya sesuai dengan kebijakan BRI. Nilai agunan akan dinilai oleh pihak BRI untuk memastikan kesesuaian dengan jumlah pinjaman yang diajukan.

Biaya Tambahan Selain Angsuran Bulanan, Tabel Pinjaman BRI 2025 15 Tahun

Selain angsuran bulanan, mungkin terdapat biaya-biaya tambahan yang perlu Anda perhatikan, seperti biaya provisi, biaya administrasi, dan asuransi kredit. Besaran biaya ini akan diinformasikan secara rinci pada saat proses pengajuan pinjaman. Perlu kejelasan dan transparansi biaya-biaya tersebut agar Anda dapat mempersiapkan anggaran dengan baik.

Tips Memilih Pinjaman yang Tepat

Memilih pinjaman BRI yang tepat untuk jangka waktu 15 tahun membutuhkan perencanaan matang. Keputusan ini akan berdampak signifikan pada keuangan Anda selama bertahun-tahun ke depan. Oleh karena itu, penting untuk mempertimbangkan beberapa faktor kunci sebelum mengajukan permohonan.

Pertimbangan Sebelum Mengajukan Pinjaman

Sebelum memutuskan untuk mengambil pinjaman, beberapa pertanyaan penting perlu dijawab. Menjawab pertanyaan-pertanyaan ini akan membantu Anda menentukan apakah pinjaman BRI tersebut sesuai dengan kebutuhan dan kemampuan finansial Anda.

- Tentukan kebutuhan dana secara spesifik dan realistis. Berapa jumlah yang benar-benar dibutuhkan dan untuk apa?

- Evaluasi kemampuan pembayaran angsuran bulanan. Hitung pendapatan bersih Anda dan pastikan sisa pendapatan setelah dikurangi pengeluaran tetap mencukupi kebutuhan hidup.

- Bandingkan suku bunga dan biaya administrasi dari berbagai produk pinjaman BRI. Pilih yang menawarkan suku bunga terendah dan biaya terhemat.

- Pertimbangkan jangka waktu pinjaman. Pinjaman 15 tahun memiliki konsekuensi jangka panjang, pastikan Anda mampu berkomitmen.

- Pahami sepenuhnya skema pembayaran angsuran, apakah tetap atau menurun.

Pentingnya Memahami Syarat dan Ketentuan

Membaca dan memahami seluruh syarat dan ketentuan sebelum menandatangani perjanjian pinjaman sangat krusial. Hal ini akan mencegah potensi masalah di kemudian hari.

- Perhatikan dengan teliti besaran suku bunga, biaya administrasi, denda keterlambatan, dan segala biaya tambahan lainnya.

- Pahami mekanisme pelunasan pinjaman, apakah diperbolehkan pelunasan dipercepat dan apa konsekuensinya.

- Pastikan Anda memahami prosedur pengajuan dan proses pencairan pinjaman.

- Jangan ragu untuk bertanya kepada petugas BRI jika ada hal yang kurang dipahami.

Strategi Mengelola Keuangan untuk Pembayaran Angsuran Tepat Waktu

Keberhasilan pembayaran angsuran tepat waktu bergantung pada pengelolaan keuangan yang baik. Berikut beberapa strategi yang dapat diterapkan.

- Buat anggaran bulanan yang rinci dan patuhi anggaran tersebut dengan disiplin.

- Prioritaskan pembayaran angsuran pinjaman sebagai salah satu pos pengeluaran utama.

- Cari sumber pendapatan tambahan jika diperlukan untuk menjamin kemampuan membayar angsuran.

- Buat tabungan khusus untuk pembayaran angsuran pinjaman.

- Manfaatkan fitur autodebet untuk menghindari keterlambatan pembayaran.

Persiapan Sebelum Mengajukan Pinjaman Jangka Panjang

Mengajukan pinjaman jangka panjang seperti pinjaman BRI 15 tahun membutuhkan persiapan yang matang. Persiapan yang baik akan meningkatkan peluang persetujuan dan meminimalisir risiko.

- Perbaiki riwayat kredit Anda. Pastikan tidak ada tunggakan pembayaran kredit sebelumnya.

- Siapkan dokumen-dokumen yang dibutuhkan secara lengkap dan akurat.

- Konsultasikan dengan petugas BRI untuk memastikan kelayakan pengajuan pinjaman.

- Simulasi terlebih dahulu kemampuan pembayaran angsuran dengan berbagai skenario.

- Pertimbangkan berbagai konsekuensi jangka panjang dari pinjaman sebelum mengajukannya.

Pertanyaan Umum Seputar Pinjaman BRI 15 Tahun

Memutuskan untuk mengajukan pinjaman jangka panjang seperti pinjaman BRI 15 tahun membutuhkan perencanaan matang. Memahami proses pengajuan, persyaratan, dan konsekuensi yang mungkin terjadi sangat penting untuk memastikan Anda membuat keputusan yang tepat. Berikut beberapa informasi penting yang menjawab pertanyaan umum seputar pinjaman BRI 15 tahun.

Cara Mengajukan Pinjaman BRI 15 Tahun

Proses pengajuan pinjaman BRI 15 tahun umumnya diawali dengan mengunjungi kantor cabang BRI terdekat. Anda dapat berkonsultasi dengan petugas kredit untuk mengetahui jenis pinjaman yang sesuai dengan kebutuhan dan kemampuan finansial Anda. Setelah itu, Anda akan diminta untuk melengkapi formulir aplikasi dan menyerahkan dokumen persyaratan yang dibutuhkan. Proses selanjutnya meliputi verifikasi data dan penilaian kelayakan kredit oleh pihak BRI. Seluruh proses ini membutuhkan waktu dan kesabaran.

Dokumen yang Dibutuhkan untuk Pengajuan Pinjaman

Dokumen yang diperlukan untuk pengajuan pinjaman BRI 15 tahun bervariasi tergantung jenis pinjaman yang dipilih. Namun, secara umum, Anda akan membutuhkan dokumen identitas diri seperti KTP dan Kartu Keluarga, bukti penghasilan (slip gaji, surat keterangan penghasilan, atau laporan keuangan usaha), dan dokumen pendukung lainnya seperti bukti kepemilikan aset (jika diperlukan sebagai jaminan). Sebaiknya, Anda menghubungi kantor cabang BRI terdekat untuk mendapatkan informasi lengkap dan terkini mengenai persyaratan dokumen.

Lama Proses Persetujuan Pinjaman

Waktu yang dibutuhkan untuk proses persetujuan pinjaman BRI 15 tahun bervariasi, tergantung kompleksitas pengajuan dan kelengkapan dokumen. Proses ini bisa memakan waktu beberapa hari hingga beberapa minggu. Kecepatan proses juga dipengaruhi oleh seberapa cepat Anda melengkapi dan menyerahkan semua dokumen yang dibutuhkan. Pihak BRI akan menginformasikan perkembangan proses pengajuan pinjaman kepada Anda.

Biaya Tambahan Selain Angsuran Bulanan, Tabel Pinjaman BRI 2025 15 Tahun

Selain angsuran bulanan, mungkin terdapat biaya tambahan yang dikenakan, seperti biaya provisi, biaya administrasi, dan asuransi. Besaran biaya ini bervariasi dan akan diinformasikan secara rinci kepada Anda sebelum pencairan pinjaman. Pastikan Anda memahami semua biaya yang terkait dengan pinjaman sebelum menandatangani perjanjian kredit.

Konsekuensi Gagal Membayar Angsuran

Gagal membayar angsuran pinjaman BRI 15 tahun akan berdampak negatif pada riwayat kredit Anda dan dapat mengakibatkan denda keterlambatan. Dalam kasus yang lebih serius, BRI dapat mengambil tindakan hukum untuk menagih tunggakan pinjaman, termasuk penyitaan aset jaminan (jika ada). Oleh karena itu, penting untuk merencanakan keuangan dengan matang dan memastikan kemampuan Anda untuk membayar angsuran secara tepat waktu.