Pendahuluan Dana KUR Tahun 2025

Dana KUR Tahun 2025 – Kredit Usaha Rakyat (KUR) merupakan program pemerintah yang bertujuan untuk mendorong pertumbuhan ekonomi melalui peningkatan akses pembiayaan bagi pelaku Usaha Mikro, Kecil, dan Menengah (UMKM). Program ini memberikan kemudahan akses kredit dengan suku bunga rendah dan persyaratan yang relatif lebih sederhana dibandingkan dengan kredit perbankan konvensional. Melihat tren perkembangan UMKM dan kebutuhan pembiayaan di masa mendatang, diperkirakan akan ada beberapa perubahan signifikan pada program KUR di tahun 2025.

Tahun 2025 menandai babak baru bagi program KUR. Pemerintah terus berupaya meningkatkan efektivitas dan jangkauan program ini untuk lebih memberdayakan UMKM. Perubahan yang akan terjadi tidak hanya pada besaran plafon, tetapi juga pada persyaratan, sektor usaha prioritas, dan mekanisme penyalurannya. Memahami perubahan ini penting bagi para pelaku UMKM agar dapat memanfaatkan program KUR secara optimal.

Perbandingan Persyaratan KUR Tahun 2024 dan Proyeksi Tahun 2025

Meskipun detail resmi persyaratan KUR 2025 belum dirilis, kita dapat memproyeksikan beberapa kemungkinan perubahan berdasarkan tren dan kebijakan pemerintah sebelumnya. Secara umum, persyaratan KUR cenderung semakin fleksibel dan adaptif terhadap kebutuhan UMKM. Sebagai contoh, persyaratan administrasi mungkin akan lebih sederhana dengan pemanfaatan teknologi digital yang lebih intensif. Berikut perbandingan yang diperkirakan:

| Aspek | KUR 2024 (Contoh) | Proyeksi KUR 2025 |

|---|---|---|

| Agunan | Mungkin memerlukan agunan tambahan untuk plafon besar | Kemungkinan perluasan akses KUR tanpa agunan, terutama untuk UMKM ultra mikro |

| Suku Bunga | Bervariasi tergantung bank penyalur, cenderung di bawah 6% | Diperkirakan tetap kompetitif, bahkan mungkin lebih rendah, sejalan dengan kebijakan pemerintah |

| Administrasi | Membutuhkan beberapa dokumen pendukung | Proses pengajuan yang lebih digital dan sederhana, mungkin berbasis aplikasi online |

Sektor Usaha Prioritas Pembiayaan KUR Tahun 2025

Pemerintah cenderung memprioritaskan sektor-sektor usaha yang memiliki potensi pertumbuhan tinggi dan mampu menyerap banyak tenaga kerja. Prediksi sektor usaha yang akan mendapatkan prioritas pembiayaan KUR 2025 antara lain:

- Sektor pertanian dan perkebunan, khususnya yang berbasis teknologi dan berorientasi ekspor.

- Industri kreatif dan digital, mengingat perkembangan ekonomi digital yang pesat.

- Usaha mikro dan kecil yang bergerak di bidang pariwisata dan ekonomi hijau.

- Usaha yang memiliki potensi untuk meningkatkan nilai tambah produk lokal.

Poin-Poin Penting untuk Pelaku UMKM Terkait KUR 2025

Agar dapat memanfaatkan program KUR 2025 secara maksimal, pelaku UMKM perlu memperhatikan beberapa poin penting berikut:

- Pantau informasi resmi dari pemerintah dan lembaga terkait mengenai kebijakan KUR 2025.

- Persiapkan administrasi dan dokumen usaha dengan lengkap dan akurat.

- Manfaatkan teknologi digital untuk mempermudah proses pengajuan KUR.

- Konsultasikan dengan bank penyalur KUR untuk mendapatkan informasi yang lebih detail dan sesuai dengan kebutuhan usaha.

- Buatlah rencana bisnis yang matang dan realistis untuk memastikan keberhasilan usaha dan kemampuan dalam mengembalikan pinjaman.

Persyaratan & Prosedur Pengajuan KUR 2025

Memperoleh Kredit Usaha Rakyat (KUR) tahun 2025 menjanjikan akses pendanaan yang lebih mudah bagi pelaku usaha mikro, kecil, dan menengah (UMKM). Namun, keberhasilan pengajuan KUR sangat bergantung pada pemahaman yang komprehensif mengenai persyaratan dan prosedur pengajuannya. Berikut ini penjelasan detail mengenai hal tersebut.

Dana KUR Tahun 2025 diperkirakan akan kembali meningkat untuk mendukung UMKM di Indonesia. Salah satu bank yang konsisten menyalurkan KUR adalah Bank Mandiri. Namun, bagi yang tertarik mengajukan, ada baiknya mengecek ketersediaan program tersebut terlebih dahulu. Untuk memastikan apakah KUR Mandiri 2025 masih ada, silahkan mengunjungi laman ini: Apakah KUR Mandiri 2025 Masih Ada.

Informasi tersebut penting sebelum merencanakan penggunaan Dana KUR Tahun 2025 untuk pengembangan usaha Anda. Dengan demikian, Anda dapat mempersiapkan diri lebih matang.

Persyaratan Umum Pengajuan KUR 2025

Persyaratan umum pengajuan KUR 2025 bervariasi sedikit antar bank penyalur, namun secara umum meliputi aspek usia, jenis usaha, dan omzet. Umumnya, pemohon KUR harus berusia minimal 21 tahun dan maksimal 65 tahun pada saat jatuh tempo pinjaman. Jenis usaha yang dibiayai KUR biasanya mencakup usaha produktif, baik yang bergerak di sektor pertanian, perikanan, perdagangan, jasa, dan industri. Besaran omzet usaha menjadi pertimbangan penting, dengan batas minimal omzet yang ditentukan oleh masing-masing bank penyalur. Informasi lebih detail mengenai persyaratan ini dapat diperoleh langsung dari bank penyalur KUR.

Langkah-langkah Pengajuan KUR 2025 Secara Online dan Offline

Pengajuan KUR 2025 dapat dilakukan secara online maupun offline. Proses online umumnya lebih efisien dan praktis, sementara proses offline memungkinkan interaksi langsung dengan petugas bank. Berikut langkah-langkah umum untuk kedua metode tersebut:

- Pengajuan Online: Mengakses website bank penyalur KUR, mengisi formulir aplikasi online secara lengkap dan akurat, mengunggah dokumen pendukung yang dibutuhkan, dan mengirimkan aplikasi. Setelah itu, pemohon akan menerima konfirmasi dan pemberitahuan lebih lanjut dari pihak bank.

- Pengajuan Offline: Mengunjungi kantor cabang bank penyalur KUR terdekat, mengambil formulir aplikasi, mengisi formulir secara lengkap dan akurat, mengumpulkan dokumen pendukung, dan menyerahkan berkas aplikasi kepada petugas bank. Petugas bank akan memproses aplikasi dan memberikan informasi terkait perkembangan pengajuan.

Proses Pengisian Formulir Pengajuan KUR

Formulir pengajuan KUR umumnya memuat informasi pribadi pemohon, detail usaha, rencana penggunaan dana KUR, dan informasi keuangan. Pemohon perlu mengisi semua bagian formulir dengan teliti dan akurat. Informasi yang tidak lengkap atau tidak akurat dapat menyebabkan penolakan aplikasi. Beberapa formulir mungkin meminta informasi tambahan seperti proyeksi pendapatan dan rencana bisnis. Sebaiknya, pemohon mempersiapkan data-data tersebut sebelum mengisi formulir.

Dokumen Pendukung Pengajuan KUR 2025

Dokumen pendukung yang dibutuhkan untuk pengajuan KUR 2025 bervariasi tergantung pada bank penyalur dan jenis usaha. Namun, beberapa dokumen umum yang biasanya diperlukan meliputi KTP, Kartu Keluarga, Surat Izin Usaha Perdagangan (SIUP), Nomor Pokok Wajib Pajak (NPWP), dan bukti kepemilikan usaha. Bank juga mungkin meminta dokumen tambahan seperti laporan keuangan, fotokopi rekening koran, dan sertifikat tanah atau bangunan. Informasi detail mengenai dokumen pendukung yang dibutuhkan sebaiknya dikonfirmasi langsung kepada bank penyalur.

Dana KUR Tahun 2025 diperkirakan akan kembali meningkat, mengingat tingginya animo pelaku UMKM. Salah satu bank yang konsisten menyalurkan dana KUR adalah BRI, dan informasi lengkap mengenai penyalurannya dapat Anda akses melalui situs resmi mereka di Dana KUR 2025 BRI. Dengan begitu, Anda bisa mempersiapkan diri untuk memanfaatkan peluang mendapatkan akses pembiayaan dari program Dana KUR Tahun 2025 ini.

Semoga informasi ini bermanfaat bagi perencanaan usaha Anda.

Tabel Perbandingan Persyaratan KUR di Berbagai Bank Penyalur 2025

Berikut tabel perbandingan persyaratan KUR di beberapa bank penyalur (data ini bersifat ilustrasi dan dapat berbeda dengan kondisi aktual):

| Bank | Persyaratan Utama | Dokumen Pendukung | Kontak |

|---|---|---|---|

| Bank A | Usia 21-65 tahun, usaha produktif, omzet minimal Rp 5 juta/bulan | KTP, KK, SIUP, NPWP, fotokopi rekening koran 3 bulan terakhir | (021) 1234567 |

| Bank B | Usia 21-60 tahun, usaha produktif, omzet minimal Rp 3 juta/bulan | KTP, KK, Surat Keterangan Usaha, NPWP, proposal usaha | (021) 7654321 |

| Bank C | Usia 25-65 tahun, usaha produktif, omzet minimal Rp 10 juta/bulan | KTP, KK, SIUP, NPWP, laporan keuangan 1 tahun terakhir | (021) 9876543 |

Besaran Bunga & Plafon KUR 2025

Memprediksi besaran bunga dan plafon KUR 2025 memerlukan kehati-hatian, karena angka-angka tersebut bergantung pada berbagai faktor ekonomi makro dan kebijakan pemerintah. Namun, dengan menganalisis tren terkini dan kebijakan pemerintah sebelumnya, kita dapat membuat proyeksi yang masuk akal. Berikut ini pembahasan mengenai besaran bunga, faktor-faktor yang mempengaruhinya, simulasi cicilan, dan kemungkinan perubahan plafon KUR 2025.

Dana KUR Tahun 2025 diperkirakan akan kembali meningkat untuk mendukung UMKM di Indonesia. Salah satu lembaga penyalur yang dinantikan adalah Pegadaian, dengan banyak pelaku usaha yang menanyakan, “KUR Pegadaian 50 Juta 2025 Kapan Dibuka?”. Untuk informasi lebih detail mengenai jadwal pembukaan KUR Pegadaian dengan plafon 50 juta di tahun 2025, silakan kunjungi KUR Pegadaian 50 Juta 2025 Kapan Dibuka.

Kembali ke Dana KUR 2025, besarnya alokasi dana tersebut tentu akan sangat berpengaruh terhadap pertumbuhan ekonomi nasional.

Besaran Bunga KUR 2025

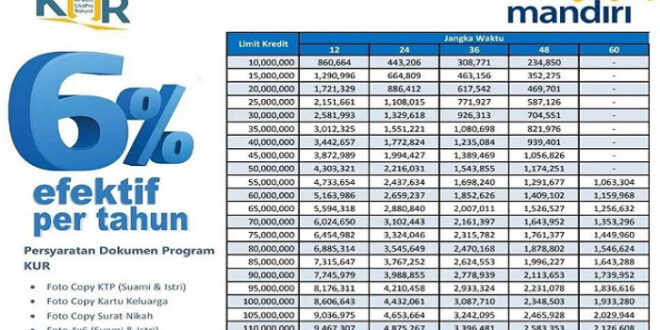

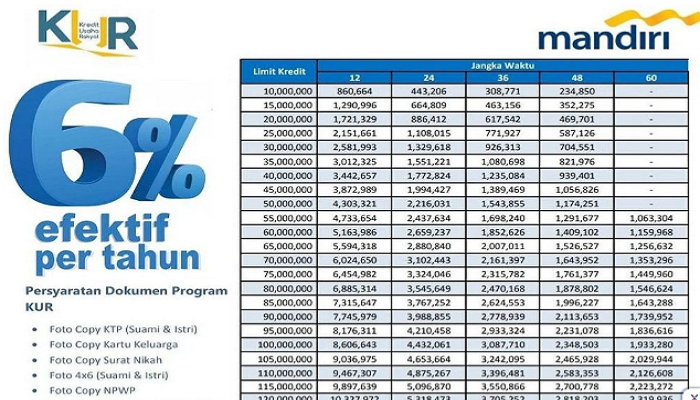

Besaran bunga KUR 2025 diperkirakan akan tetap kompetitif dan menarik bagi pelaku UMKM. Meskipun angka pasti belum diumumkan, kemungkinan besar pemerintah akan mempertahankan kebijakan bunga rendah untuk mendorong pertumbuhan ekonomi dan pemberdayaan UMKM. Sebagai gambaran, berdasarkan tren beberapa tahun terakhir, bunga KUR diperkirakan berada di kisaran 6% hingga 9% per tahun, tergantung pada jenis usaha, plafon pinjaman, dan kebijakan bank penyalur. Namun, perlu diingat bahwa ini hanyalah proyeksi, dan angka sebenarnya dapat berbeda.

Dana KUR Tahun 2025 diperkirakan akan kembali meningkat untuk mendukung UMKM di Indonesia. Salah satu bank yang konsisten menyalurkan KUR adalah Bank Mandiri. Namun, bagi yang tertarik mengajukan, ada baiknya mengecek ketersediaan program tersebut terlebih dahulu. Untuk memastikan apakah KUR Mandiri 2025 masih ada, silahkan mengunjungi laman ini: Apakah KUR Mandiri 2025 Masih Ada.

Informasi tersebut penting sebelum merencanakan penggunaan Dana KUR Tahun 2025 untuk pengembangan usaha Anda. Dengan demikian, Anda dapat mempersiapkan diri lebih matang.

Faktor-faktor yang Mempengaruhi Besaran Bunga KUR

Beberapa faktor kunci yang mempengaruhi besaran bunga KUR antara lain kebijakan moneter Bank Indonesia (BI), kondisi perekonomian nasional, tingkat inflasi, dan risiko kredit UMKM. Jika BI menaikkan suku bunga acuan, maka bunga KUR cenderung ikut naik. Begitu pula, inflasi yang tinggi dapat mendorong kenaikan bunga KUR untuk mengimbangi peningkatan biaya operasional bank. Tingkat risiko kredit UMKM juga menjadi pertimbangan, usaha dengan risiko kredit yang lebih tinggi mungkin akan dikenakan bunga yang lebih tinggi.

Simulasi Perhitungan Cicilan KUR

Berikut simulasi perhitungan cicilan KUR dengan berbagai plafon dan jangka waktu, dengan asumsi bunga 7% per tahun:

| Plafon (Rp) | Jangka Waktu (Bulan) | Cicilan Per Bulan (Rp) |

|---|---|---|

| 50.000.000 | 24 | 2.264.650 |

| 100.000.000 | 36 | 3.267.200 |

| 200.000.000 | 48 | 5.084.400 |

Catatan: Simulasi ini bersifat ilustrasi dan dapat berbeda dengan perhitungan sebenarnya yang dilakukan oleh bank penyalur.

Kemungkinan Perubahan Plafon KUR 2025

Pemerintah cenderung menyesuaikan plafon KUR setiap tahunnya untuk mengakomodasi kebutuhan UMKM yang terus berkembang. Kemungkinan terjadi penyesuaian plafon KUR 2025 untuk berbagai sektor usaha, misalnya peningkatan plafon untuk sektor pertanian, perikanan, dan pariwisata. Hal ini bertujuan untuk mendukung pertumbuhan ekonomi di sektor-sektor prioritas. Besaran penyesuaian akan bergantung pada evaluasi kinerja program KUR dan kondisi ekonomi nasional.

Dana KUR Tahun 2025 diperkirakan akan kembali meningkat untuk mendukung UMKM di Indonesia. Besarnya dana yang disiapkan tentu akan sangat berpengaruh pada perencanaan bisnis para pelaku usaha. Salah satu faktor penting yang perlu diperhatikan adalah suku bunga yang diterapkan, karena hal ini akan berdampak langsung pada besarnya cicilan. Untuk informasi lebih lanjut mengenai besaran suku bunga yang kompetitif, silakan cek informasi terbaru mengenai Bunga KUR 2025 Terbaru.

Dengan mengetahui informasi tersebut, Anda dapat mempersiapkan diri dan merencanakan penggunaan Dana KUR Tahun 2025 secara efektif dan efisien. Semoga informasi ini bermanfaat bagi pengembangan usaha Anda.

Kebijakan Pemerintah Terkait Bunga KUR Tahun 2025

Pemerintah berkomitmen untuk terus mendukung UMKM melalui program KUR dengan menyediakan akses pembiayaan yang terjangkau dan mudah diakses. Kebijakan pemerintah terkait bunga KUR tahun 2025 akan diarahkan untuk tetap menjaga agar bunga tetap kompetitif dan mendorong pertumbuhan ekonomi. Rincian kebijakan pasti akan diumumkan mendekati tahun 2025.

Tips & Strategi Mendapatkan KUR 2025: Dana KUR Tahun 2025

Memperoleh Kredit Usaha Rakyat (KUR) tahun 2025 membutuhkan persiapan yang matang. Kesuksesan pengajuan KUR tidak hanya bergantung pada kebutuhan usaha, tetapi juga pada strategi dan pengelolaan keuangan yang baik. Berikut beberapa tips dan strategi yang dapat meningkatkan peluang Anda mendapatkan KUR.

Tips Efektif Meningkatkan Peluang Pengajuan KUR yang Disetujui

Lima tips berikut dapat membantu meningkatkan peluang Anda mendapatkan persetujuan KUR. Persiapan yang menyeluruh akan memperlihatkan keseriusan dan kredibilitas Anda sebagai calon debitur.

- Memiliki Riwayat Kredit yang Baik: Riwayat kredit yang bersih dan tertib menunjukkan kemampuan Anda dalam mengelola keuangan. Hindari tunggakan pembayaran kredit sebelumnya.

- Menyiapkan Proposal Bisnis yang Komprehensif: Proposal yang detail dan realistis akan meyakinkan pihak bank tentang kelayakan usaha Anda. Sertakan analisis pasar, strategi pemasaran, dan proyeksi keuangan yang terpercaya.

- Memenuhi Persyaratan Administrasi: Lengkapilah semua dokumen yang dibutuhkan sesuai dengan persyaratan bank. Ketidaklengkapan dokumen dapat menjadi alasan penolakan pengajuan.

- Menunjukkan Kemampuan Mengelola Keuangan: Buktikan kemampuan Anda dalam mengelola keuangan usaha melalui laporan keuangan yang tercatat dengan baik dan akurat. Ini menunjukkan kemampuan Anda dalam mengelola dana KUR jika disetujui.

- Memilih Bank yang Tepat: Lakukan riset untuk memilih bank yang sesuai dengan kebutuhan dan profil usaha Anda. Pertimbangkan suku bunga, jangka waktu pinjaman, dan persyaratan yang ditawarkan.

Strategi Pengelolaan Keuangan untuk Calon Debitur KUR

Pengelolaan keuangan yang baik merupakan kunci keberhasilan dalam menjalankan usaha dan melunasi pinjaman KUR. Berikut beberapa strategi yang dapat diterapkan:

- Membuat Anggaran Keuangan: Buatlah anggaran keuangan yang detail untuk memonitor arus kas masuk dan keluar. Ini akan membantu Anda dalam merencanakan pengeluaran dan menghindari pembengkakan biaya.

- Memisahkan Keuangan Pribadi dan Usaha: Pisahkan rekening bank untuk keuangan pribadi dan usaha. Hal ini akan memudahkan dalam melacak keuangan usaha dan mempermudah pelaporan keuangan.

- Mencatat Semua Transaksi: Catat semua transaksi keuangan usaha secara teratur dan akurat. Catat pemasukan dan pengeluaran secara detail untuk memudahkan analisis keuangan.

- Membuat Proyeksi Keuangan: Buatlah proyeksi keuangan untuk beberapa periode ke depan. Proyeksi ini akan membantu Anda dalam merencanakan strategi bisnis dan memastikan kemampuan melunasi pinjaman KUR.

- Memantau Arus Kas: Pantau arus kas secara berkala untuk memastikan likuiditas usaha. Antisipasi potensi kekurangan dana dan cari solusi untuk mengatasinya.

Pentingnya Rencana Bisnis yang Matang Sebelum Mengajukan KUR

Rencana bisnis yang matang merupakan pondasi yang kuat untuk keberhasilan usaha dan pengajuan KUR. Rencana bisnis yang komprehensif akan meyakinkan pihak bank tentang kelayakan usaha dan kemampuan Anda dalam mengelola pinjaman.

Rencana bisnis yang baik minimal mencakup deskripsi usaha, analisis pasar, strategi pemasaran, struktur organisasi, dan proyeksi keuangan. Dengan rencana bisnis yang matang, Anda dapat meminimalisir risiko kegagalan usaha dan meningkatkan peluang mendapatkan persetujuan KUR.

Panduan Langkah Demi Langkah Mempersiapkan Pengajuan KUR

- Riset dan Perencanaan: Teliti jenis KUR yang sesuai dengan kebutuhan usaha Anda, tentukan jumlah pinjaman yang dibutuhkan, dan buat rencana bisnis yang komprehensif.

- Kumpulkan Dokumen: Siapkan semua dokumen yang dibutuhkan sesuai dengan persyaratan bank yang dipilih, termasuk KTP, NPWP, izin usaha, dan laporan keuangan.

- Ajukan Permohonan: Ajukan permohonan KUR melalui bank yang telah dipilih. Ikuti prosedur pengajuan yang telah ditetapkan oleh bank.

- Verifikasi dan Persetujuan: Pihak bank akan melakukan verifikasi terhadap dokumen dan kelayakan usaha Anda. Proses ini membutuhkan waktu tertentu.

- Pencairan Dana: Setelah disetujui, dana KUR akan dicairkan ke rekening Anda. Gunakan dana tersebut sesuai dengan rencana bisnis yang telah disusun.

Contoh Rencana Bisnis Sederhana

Berikut contoh rencana bisnis sederhana untuk usaha warung makan kecil:

| Item | Deskripsi | Proyeksi (per bulan) |

|---|---|---|

| Pendapatan | Penjualan makanan dan minuman | Rp 5.000.000 |

| Biaya Operasional | Bahan baku, gaji karyawan, sewa tempat, dll. | Rp 3.000.000 |

| Laba Bersih | Pendapatan dikurangi biaya operasional | Rp 2.000.000 |

Contoh di atas merupakan gambaran sederhana. Anda perlu menyesuaikannya dengan kondisi dan skala usaha Anda. Pastikan proyeksi keuangan Anda realistis dan didukung oleh data yang akurat.

Dampak KUR 2025 terhadap Perekonomian

Program Kredit Usaha Rakyat (KUR) 2025 diharapkan memberikan dampak signifikan terhadap perekonomian Indonesia. Peningkatan aksesibilitas pembiayaan bagi Usaha Mikro, Kecil, dan Menengah (UMKM) berpotensi mendorong pertumbuhan ekonomi yang lebih inklusif dan berkelanjutan. Namun, perlu juga diantisipasi potensi tantangan yang mungkin menghambat pencapaian tujuan tersebut.

KUR 2025 memiliki potensi besar untuk menjadi katalis pertumbuhan ekonomi Indonesia. Dengan akses permodalan yang lebih mudah, UMKM dapat mengembangkan usahanya, meningkatkan produktivitas, dan menciptakan lapangan kerja baru. Hal ini pada akhirnya akan berdampak positif pada peningkatan pendapatan nasional dan kesejahteraan masyarakat.

Potensi Dampak Positif KUR 2025 terhadap Pertumbuhan Ekonomi

Peningkatan akses pembiayaan melalui KUR 2025 dapat mendorong pertumbuhan ekonomi melalui beberapa jalur. Pertama, UMKM yang mendapatkan akses KUR dapat meningkatkan kapasitas produksi dan skala usahanya. Kedua, peningkatan produktivitas UMKM akan berkontribusi pada peningkatan Produk Domestik Bruto (PDB). Ketiga, peningkatan daya saing UMKM di pasar domestik dan internasional juga akan mendorong ekspor dan pertumbuhan ekonomi secara keseluruhan. Sebagai contoh, UMKM di sektor kerajinan tangan yang mendapatkan akses KUR dapat meningkatkan kualitas produk dan jangkauan pemasarannya, sehingga mampu bersaing di pasar global.

Potensi Tantangan dan Risiko KUR 2025

Meskipun KUR memiliki potensi positif, beberapa tantangan dan risiko perlu diantisipasi. Salah satu tantangan utama adalah tingkat literasi keuangan UMKM yang masih rendah. Banyak pelaku UMKM yang belum memahami mekanisme kredit dan pengelolaan keuangan yang baik, sehingga berpotensi menimbulkan masalah dalam pengembalian pinjaman. Risiko lainnya adalah potensi peningkatan angka kredit macet (Non Performing Loan/NPL) jika pengawasan dan pendampingan terhadap debitur KUR tidak optimal. Selain itu, perlu diperhatikan juga potensi penyalahgunaan dana KUR yang dapat menghambat pencapaian tujuan program.

Peran KUR dalam Meningkatkan Daya Saing UMKM, Dana KUR Tahun 2025

KUR berperan penting dalam meningkatkan daya saing UMKM melalui peningkatan akses terhadap modal kerja dan investasi. Dengan modal yang cukup, UMKM dapat meningkatkan kualitas produk, inovasi, dan efisiensi operasional. Hal ini akan membuat mereka lebih kompetitif, baik di pasar lokal maupun internasional. Sebagai contoh, UMKM yang bergerak di bidang teknologi dapat menggunakan KUR untuk mengembangkan produk dan layanan digital yang inovatif, sehingga mampu bersaing dengan perusahaan yang lebih besar.

Kontribusi KUR terhadap Penciptaan Lapangan Kerja Baru

Peningkatan aktivitas ekonomi UMKM yang dipicu oleh KUR akan berdampak pada peningkatan jumlah lapangan kerja. UMKM yang berkembang akan membutuhkan lebih banyak tenaga kerja untuk memenuhi kebutuhan produksi dan pemasaran. Hal ini akan menyerap tenaga kerja, terutama di daerah pedesaan dan perkotaan yang memiliki banyak UMKM. Sebagai gambaran, jika 100.000 UMKM mendapatkan akses KUR dan masing-masing mampu menyerap 2 tenaga kerja baru, maka akan tercipta 200.000 lapangan kerja baru.

Dampak Positif KUR terhadap Peningkatan Pendapatan UMKM

Akses terhadap KUR diproyeksikan meningkatkan pendapatan UMKM secara signifikan. Dengan modal yang cukup, UMKM dapat meningkatkan volume produksi dan penjualan, sehingga pendapatan mereka pun meningkat. Sebagai ilustrasi, diperkirakan UMKM yang mendapatkan akses KUR akan mengalami peningkatan pendapatan rata-rata sebesar 15-20% dalam kurun waktu satu tahun. Proyeksi ini didasarkan pada studi kasus UMKM di beberapa sektor yang telah berhasil meningkatkan pendapatannya setelah mendapatkan akses KUR. Tentunya, peningkatan ini juga dipengaruhi oleh faktor-faktor lain seperti strategi pemasaran dan efisiensi operasional.

FAQ KUR 2025

Berikut ini adalah beberapa pertanyaan umum seputar Kredit Usaha Rakyat (KUR) tahun 2025 yang mungkin Anda tanyakan. Informasi ini disusun untuk memberikan gambaran umum dan bersifat informatif. Untuk informasi terkini dan detail, selalu rujuk pada situs resmi lembaga terkait atau bank penyalur KUR.

Persyaratan Utama KUR 2025

Persyaratan untuk mendapatkan KUR di tahun 2025 diperkirakan akan serupa dengan tahun-tahun sebelumnya, dengan penyesuaian minimal. Calon debitur umumnya harus memenuhi kriteria sebagai pelaku usaha mikro, kecil, dan menengah (UMKM) yang produktif dan layak. Dokumen persyaratan yang dibutuhkan biasanya meliputi KTP, Kartu Keluarga, Surat Izin Usaha/Perdagangan, dan dokumen pendukung lainnya yang menunjukkan kelayakan usaha. Syarat spesifik dapat berbeda-beda tergantung jenis KUR dan bank penyalur.

Besaran Bunga dan Plafon KUR 2025

Besaran bunga dan plafon KUR 2025 masih belum diumumkan secara resmi. Namun, diperkirakan besaran bunga akan tetap kompetitif dan disesuaikan dengan kebijakan pemerintah. Plafon KUR juga kemungkinan akan mengalami penyesuaian, mengikuti perkembangan ekonomi dan kebutuhan UMKM. Sebagai gambaran, pada tahun-tahun sebelumnya, bunga KUR berada di kisaran angka tertentu dan plafonnya bervariasi tergantung jenis KUR dan skala usaha. Untuk informasi pasti, sebaiknya Anda menghubungi bank penyalur KUR secara langsung.

Cara Pengajuan KUR Secara Online

Sejumlah bank penyalur KUR telah menyediakan layanan pengajuan KUR secara online melalui website atau aplikasi mobile mereka. Prosesnya umumnya melibatkan pengisian formulir online, unggah dokumen persyaratan, dan verifikasi data. Setelah pengajuan diterima, bank akan melakukan proses verifikasi dan pencairan dana sesuai prosedur yang berlaku. Setiap bank memiliki sistem dan prosedur online yang berbeda, jadi pastikan untuk memeriksa panduan yang disediakan oleh bank terkait.

Tindakan Jika Pengajuan KUR Ditolak

Jika pengajuan KUR ditolak, sebaiknya Anda tanyakan alasan penolakan kepada pihak bank. Hal ini akan membantu Anda memahami kekurangan dalam pengajuan dan mempersiapkan diri untuk pengajuan selanjutnya. Beberapa kemungkinan alasan penolakan antara lain adalah kelengkapan dokumen yang kurang, riwayat kredit yang buruk, atau usaha yang dinilai tidak layak. Perbaiki kekurangan yang ada dan coba ajukan kembali setelah memenuhi semua persyaratan.

Sumber Informasi Lebih Lanjut Tentang KUR 2025

Informasi lebih lanjut mengenai KUR 2025 dapat diperoleh melalui beberapa sumber resmi, seperti situs web Kementerian Koperasi dan UKM, situs web bank penyalur KUR, dan kantor cabang bank terdekat. Anda juga bisa menghubungi call center bank terkait untuk mendapatkan informasi dan bantuan lebih lanjut. Memantau perkembangan informasi dari sumber-sumber resmi sangat penting untuk memastikan informasi yang Anda peroleh akurat dan terbaru.