Panduan Lapor SPT Tahunan Badan 2025

Lapor SPT Tahunan Badan 2025 – Pelaporan Surat Pemberitahuan Tahunan (SPT) Badan merupakan kewajiban bagi setiap badan usaha di Indonesia. Ketepatan dan kelengkapan pelaporan SPT Tahunan Badan sangat penting untuk menghindari sanksi administrasi dan memastikan pemenuhan kewajiban perpajakan. Panduan ini akan memberikan langkah-langkah detail dalam pelaporan SPT Tahunan Badan 2025.

Tahapan Pelaporan SPT Tahunan Badan 2025

Proses pelaporan SPT Tahunan Badan 2025 secara umum terdiri dari beberapa tahapan. Persiapan yang matang di setiap tahapan akan memperlancar proses pelaporan.

- Pengumpulan Data dan Dokumen: Kumpulkan seluruh data keuangan dan dokumen pendukung yang dibutuhkan, seperti laporan keuangan (Neraca, Laporan Laba Rugi, dan Laporan Arus Kas), bukti-bukti transaksi, dan dokumen lainnya yang relevan.

- Pengisian Formulir SPT: Isi formulir SPT Tahunan Badan secara teliti dan akurat. Pastikan semua data yang diinput sudah sesuai dengan data yang tercantum dalam dokumen pendukung.

- Verifikasi Data: Periksa kembali seluruh data yang telah diinput untuk memastikan keakuratan dan kelengkapannya. Perhatikan detail angka dan kode-kode yang digunakan.

- E-Filing SPT: Lakukan pelaporan SPT Tahunan Badan secara online melalui website Direktorat Jenderal Pajak (DJP).

- Cetak Bukti Penerimaan: Setelah berhasil melakukan e-filing, cetak bukti penerimaan SPT sebagai bukti pelaporan.

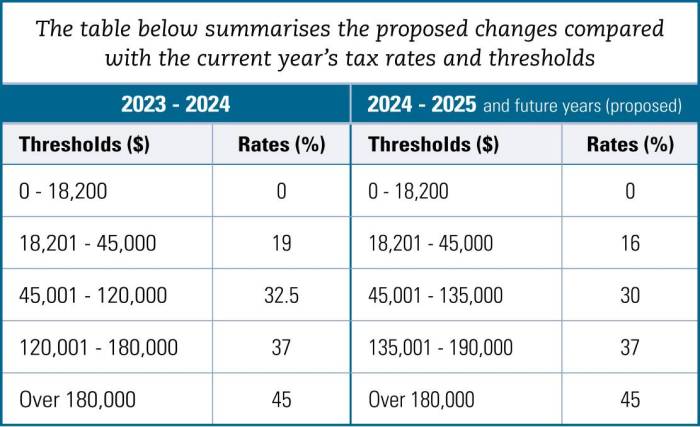

Persyaratan Dokumen Pelaporan SPT Tahunan Badan 2025

Dokumen-dokumen berikut dibutuhkan untuk mendukung pelaporan SPT Tahunan Badan 2025. Ketidaklengkapan dokumen dapat menyebabkan proses pelaporan terhambat.

- Laporan Keuangan (Neraca, Laporan Laba Rugi, Laporan Arus Kas) yang telah diaudit (jika wajib diaudit).

- Bukti Pembayaran Pajak Penghasilan Pasal 25.

- Bukti Pembayaran Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM) jika berlaku.

- Dokumen pendukung lainnya yang relevan, seperti faktur pajak, bukti potong PPh Pasal 21, dan lain sebagainya.

Daftar Pengecekan Sebelum Pelaporan SPT Tahunan Badan 2025

Checklist ini membantu memastikan kelengkapan dan keakuratan data sebelum melakukan pelaporan.

| No | Item Pengecekan | Status |

|---|---|---|

| 1 | Laporan Keuangan telah disusun dan diaudit (jika wajib) | |

| 2 | Semua bukti transaksi telah dikumpulkan dan diverifikasi | |

| 3 | Data di formulir SPT telah diisi dengan lengkap dan akurat | |

| 4 | Bukti pembayaran pajak telah tersedia | |

| 5 | Sistem e-filing telah diakses dan berfungsi dengan baik |

Potensi Kesalahan Umum dan Pencegahannya

Beberapa kesalahan umum sering terjadi dalam pelaporan SPT Tahunan Badan. Mencegah kesalahan ini penting untuk menghindari masalah di kemudian hari.

- Kesalahan Input Data: Pencegahan: teliti dalam menginput data dan lakukan verifikasi berulang kali.

- Ketidaklengkapan Dokumen: Pencegahan: siapkan semua dokumen pendukung sebelum memulai proses pelaporan.

- Penggunaan Kode Akun yang Salah: Pencegahan: pahami dan gunakan kode akun yang sesuai dengan standar akuntansi yang berlaku.

- Tidak Memenuhi Batas Waktu Pelaporan: Pencegahan: rencanakan dan lapor SPT tepat waktu.

Langkah Mengatasi Kendala Teknis Selama Pelaporan, Lapor SPT Tahunan Badan 2025

Kendala teknis dapat terjadi selama proses pelaporan online. Berikut beberapa langkah yang dapat dilakukan.

- Hubungi Helpdesk DJP: Jika mengalami kendala teknis selama proses e-filing, hubungi helpdesk DJP untuk mendapatkan bantuan.

- Periksa Koneksi Internet: Pastikan koneksi internet stabil dan lancar selama proses pelaporan.

- Pastikan Browser dan Sistem Operasi Terupdate: Gunakan browser dan sistem operasi yang terbaru untuk meminimalisir kendala teknis.

- Coba Gunakan Browser yang Berbeda: Jika masih mengalami kendala, coba gunakan browser yang berbeda.

Format dan Isi SPT Tahunan Badan 2025

Pelaporan SPT Tahunan Badan merupakan kewajiban bagi setiap badan usaha di Indonesia. Pemahaman yang baik mengenai format dan isi SPT Tahunan Badan 2025 sangat penting untuk memastikan pelaporan yang akurat dan tepat waktu. Artikel ini akan memberikan panduan praktis mengenai hal tersebut, dengan fokus pada detail pengisian formulir dan perbedaannya dengan tahun-tahun sebelumnya.

Rincian Format Isian SPT Tahunan Badan 2025

SPT Tahunan Badan 2025, secara umum, akan terdiri dari beberapa bagian utama. Bagian-bagian ini dirancang untuk menampung informasi keuangan badan usaha secara komprehensif. Perlu diperhatikan bahwa kode-kode yang digunakan mungkin mengalami sedikit perubahan dibandingkan tahun sebelumnya, sehingga disarankan untuk selalu merujuk pada panduan resmi dari Direktorat Jenderal Pajak (DJP).

- Identifikasi Badan Usaha: Bagian ini memuat data identitas badan usaha, seperti Nama, Nomor Pokok Wajib Pajak (NPWP), alamat, dan jenis badan usaha (PT, CV, Firma, dll).

- Laporan Keuangan: Bagian ini mencantumkan laporan keuangan badan usaha, meliputi Neraca, Laporan Laba Rugi, dan Laporan Perubahan Ekuitas. Data ini harus sesuai dengan laporan keuangan yang telah diaudit (jika diperlukan).

- Perhitungan Pajak Penghasilan: Bagian ini berisi perhitungan pajak penghasilan badan usaha berdasarkan peraturan perpajakan yang berlaku. Ini termasuk penghitungan penghasilan kena pajak (PKP) dan pajak terutang.

- Potongan dan Pembayaran Pajak: Bagian ini mencatat seluruh pajak yang telah dipotong atau dibayar selama tahun pajak berjalan.

- Daftar Aset: Bagian ini berisi daftar aset yang dimiliki oleh badan usaha, seperti tanah, bangunan, mesin, dan kendaraan.

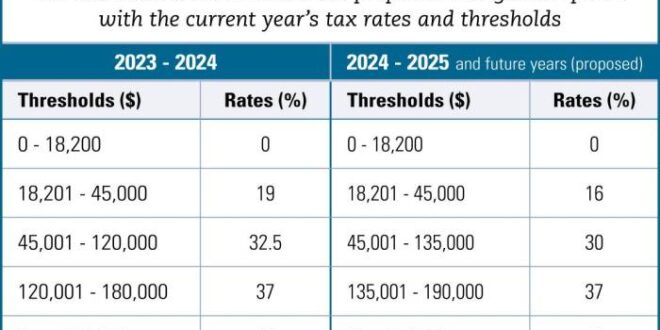

Perbandingan Pengisian SPT Tahunan Badan 2025 dengan Tahun Sebelumnya

Meskipun format dasar SPT Tahunan Badan relatif konsisten, terdapat kemungkinan perubahan kecil pada kode atau penambahan kolom tertentu setiap tahunnya. Perubahan ini biasanya untuk menyesuaikan dengan peraturan perpajakan yang terbaru. Berikut tabel perbandingan (contoh):

| Item | SPT 2024 | SPT 2025 (Perkiraan) |

|---|---|---|

| Kode untuk Beban Penelitian dan Pengembangan | 4110 | 4111 (Perkiraan, kemungkinan penambahan subkode) |

| Kolom untuk pelaporan insentif pajak | Tergabung dalam satu kolom | Kemungkinan dipisah menjadi beberapa kolom (untuk transparansi) |

Catatan: Tabel di atas merupakan contoh ilustrasi. Untuk informasi yang akurat dan terbaru, selalu rujuk pada panduan resmi dari DJP.

Contoh Pengisian SPT Tahunan Badan untuk Berbagai Jenis Badan Usaha

Pengisian SPT Tahunan Badan akan sedikit berbeda tergantung jenis badan usahanya. Meskipun format dasarnya sama, detail data yang dibutuhkan akan bervariasi.

- PT (Perseroan Terbatas): PT biasanya memiliki struktur laporan keuangan yang lebih kompleks dibandingkan badan usaha lain. Mereka perlu melaporkan data pemegang saham, dewan komisaris, dan direksi.

- CV (Commanditaire Vennootschap): CV memerlukan informasi mengenai pemilik dan pengelola perusahaan. Struktur laporan keuangannya umumnya lebih sederhana dibandingkan PT.

- Firma: Firma, sebagai badan usaha persekutuan, memerlukan data lengkap mengenai seluruh anggota firma.

Contoh numerik spesifik untuk setiap jenis badan usaha tidak dapat diberikan di sini karena keragaman data yang sangat besar. Namun, prinsipnya tetap sama: kesesuaian data dengan laporan keuangan yang telah diaudit dan peraturan perpajakan yang berlaku.

Contoh Penggunaan Lampiran dan Bukti Pendukung

Lampiran dan bukti pendukung sangat penting untuk mendukung kebenaran data yang dilaporkan dalam SPT Tahunan Badan. Beberapa contoh lampiran yang umum digunakan meliputi:

- Laporan Keuangan yang telah diaudit (jika diperlukan).

- Bukti pembayaran pajak.

- Bukti transaksi pembelian dan penjualan.

- Dokumen pendukung terkait aset.

Penyediaan lampiran dan bukti pendukung yang lengkap dan akurat akan mempermudah proses verifikasi dan mengurangi risiko pemeriksaan pajak.

Peraturan dan Ketentuan Terbaru

Pelaporan SPT Tahunan Badan 2025 akan mengikuti peraturan dan ketentuan perpajakan yang berlaku. Penting untuk memahami perubahan-perubahan terbaru guna memastikan kepatuhan dan menghindari sanksi. Berikut ini beberapa poin penting yang perlu diperhatikan.

Perubahan Signifikan dalam Peraturan Perpajakan

Pemerintah secara berkala melakukan penyesuaian terhadap peraturan perpajakan. Perubahan ini bertujuan untuk meningkatkan efektivitas penerimaan negara dan menciptakan iklim investasi yang lebih baik. Untuk pelaporan SPT Tahunan Badan 2025, beberapa perubahan signifikan yang perlu diperhatikan meliputi:

- Penyesuaian tarif pajak penghasilan badan. Misalnya, pemerintah mungkin menaikkan atau menurunkan tarif pajak badan sesuai dengan kondisi ekonomi makro.

- Perubahan mengenai pengakuan penghasilan dan pengurangan biaya. Aturan mengenai penghasilan yang dapat dikenakan pajak dan pengurangan biaya yang diperbolehkan bisa saja direvisi.

- Pembaruan mengenai insentif pajak. Pemerintah mungkin memberikan insentif pajak baru atau mengubah ketentuan insentif pajak yang sudah ada, seperti pengurangan pajak untuk perusahaan yang berinvestasi di sektor tertentu.

Sanksi dan Konsekuensi Pelanggaran

Ketidakpatuhan dalam pelaporan SPT Tahunan Badan 2025 akan berdampak serius. Penting untuk memahami sanksi yang mungkin dikenakan agar perusahaan dapat menghindari masalah hukum dan finansial.

- Denda administrasi. Keterlambatan pelaporan atau kesalahan dalam pelaporan dapat dikenakan denda administrasi sesuai dengan peraturan yang berlaku.

- Sanksi pidana. Dalam kasus pelanggaran yang disengaja atau berupa manipulasi data, perusahaan dapat dikenai sanksi pidana berupa kurungan penjara dan denda yang lebih besar.

- Guna menghindari sanksi, perusahaan dianjurkan untuk selalu mengacu pada peraturan perpajakan terbaru dan berkonsultasi dengan konsultan pajak yang berpengalaman.

Perubahan Aturan Pengisian Formulir dan Lampiran

Direktorat Jenderal Pajak (DJP) mungkin melakukan pembaruan pada formulir dan lampiran SPT Tahunan Badan. Perubahan ini dapat meliputi penambahan atau pengurangan kolom, perubahan tata cara pengisian, dan penyesuaian dengan peraturan perpajakan terbaru. Perusahaan harus memastikan menggunakan formulir dan lampiran yang paling up-to-date.

- Penting untuk selalu mengunduh formulir dan lampiran terbaru dari situs web resmi DJP.

- Perusahaan disarankan untuk memahami setiap perubahan pada formulir dan lampiran dan mengisi data sesuai dengan instruksi yang diberikan.

Pedoman Praktis Mematuhi Peraturan Terbaru

Untuk memastikan kepatuhan terhadap peraturan terbaru, perusahaan perlu menerapkan beberapa langkah praktis berikut:

- Selalu mengikuti perkembangan peraturan perpajakan terbaru melalui situs web resmi DJP dan media resmi lainnya.

- Melakukan pencatatan keuangan secara akurat dan tertib sepanjang tahun pajak.

- Menggunakan software akuntansi yang terintegrasi dengan sistem pelaporan pajak untuk meminimalisir kesalahan.

- Berkonsultasi dengan konsultan pajak profesional untuk mendapatkan panduan dan bantuan dalam pelaporan SPT Tahunan Badan.

- Memastikan seluruh dokumen pendukung yang dibutuhkan telah disiapkan sebelum melakukan pelaporan.

Penggunaan Sistem Elektronik (e-Filing)

Pelaporan SPT Tahunan Badan secara elektronik atau e-Filing menawarkan kemudahan dan efisiensi yang signifikan dibandingkan pelaporan manual. Sistem ini mengurangi risiko kesalahan, mempercepat proses pelaporan, dan memberikan aksesibilitas yang lebih luas bagi wajib pajak. Berikut ini panduan lengkap mengenai penggunaan e-Filing untuk pelaporan SPT Tahunan Badan 2025.

Langkah-langkah Pelaporan SPT Tahunan Badan 2025 Secara Elektronik (e-Filing)

Proses e-Filing SPT Tahunan Badan relatif mudah diikuti. Secara umum, langkah-langkahnya meliputi registrasi/login akun, penyiapan berkas, pengisian formulir, dan pengiriman SPT. Namun, detail langkahnya dapat sedikit bervariasi tergantung platform e-Filing yang digunakan.

- Registrasi/Login: Wajib pajak perlu mendaftar atau login ke portal DJP Online jika belum memiliki akun. Proses registrasi memerlukan data identitas perusahaan dan NPWP.

- Penyiapan Berkas: Kumpulkan semua dokumen pendukung yang dibutuhkan, seperti laporan keuangan, bukti potong PPh Pasal 21, dan lainnya. Pastikan data yang dimasukkan akurat dan lengkap.

- Pengisian Formulir: Isikan formulir SPT Tahunan Badan secara elektronik dengan teliti. Sistem e-Filing biasanya akan memandu pengguna melalui setiap bagian formulir.

- Unggah Berkas Pendukung: Unggah dokumen pendukung yang telah disiapkan ke dalam sistem. Pastikan format file sesuai dengan persyaratan yang ditentukan.

- Verifikasi dan Pengiriman: Periksa kembali seluruh data dan dokumen yang telah diinput. Setelah dipastikan benar, kirimkan SPT Tahunan Badan secara elektronik.

- Penerimaan Bukti Penerimaan Elektronik (BPE): Setelah SPT berhasil dikirim, sistem akan mengeluarkan BPE sebagai bukti penerimaan. Simpan BPE tersebut sebagai bukti pelaporan.

Panduan Langkah Demi Langkah dengan Ilustrasi Proses e-Filing SPT Tahunan Badan 2025

Berikut ilustrasi proses e-Filing, yang disederhanakan untuk memudahkan pemahaman. Proses sebenarnya mungkin sedikit berbeda tergantung platform yang digunakan, namun alur umumnya tetap sama.

- Login ke DJP Online: Gambar ilustrasi akan menampilkan halaman login DJP Online dengan kolom username dan password. Pengguna memasukkan data login mereka untuk masuk ke sistem.

- Menu SPT Tahunan: Setelah login, gambar akan menampilkan menu utama DJP Online, dengan opsi yang menonjol untuk mengakses menu pelaporan SPT Tahunan Badan. Pengguna akan mengklik opsi tersebut.

- Pengisian Formulir: Ilustrasi menunjukkan tampilan formulir SPT Tahunan Badan yang terisi sebagian. Setiap bagian formulir ditandai dengan jelas, memudahkan pengguna untuk mengisi data yang diperlukan.

- Unggah Dokumen Pendukung: Gambar akan menampilkan area unggah dokumen, dengan keterangan format file yang diterima. Pengguna akan mengunggah file-file pendukung yang telah disiapkan.

- Verifikasi dan Kirim: Ilustrasi menunjukkan halaman verifikasi data sebelum pengiriman. Terdapat tombol kirim yang akan mengaktifkan proses pengiriman SPT.

- Bukti Penerimaan Elektronik (BPE): Gambar menampilkan tampilan BPE yang tertera nomor bukti penerimaan, tanggal dan waktu pengiriman, dan data perusahaan.

Masalah Umum dan Solusi saat Menggunakan Sistem e-Filing

Beberapa masalah umum yang mungkin dihadapi saat menggunakan e-Filing meliputi masalah koneksi internet, kesalahan dalam pengisian formulir, dan kesulitan dalam mengunggah berkas.

- Masalah Koneksi Internet: Pastikan koneksi internet stabil dan lancar sebelum memulai proses e-Filing. Jika koneksi internet terputus, proses pelaporan dapat terganggu. Solusi: Gunakan koneksi internet yang stabil dan cepat.

- Kesalahan Pengisian Formulir: Periksa kembali seluruh data yang diinput untuk memastikan keakuratannya. Sistem e-Filing biasanya akan memberikan peringatan jika terdapat kesalahan. Solusi: Periksa kembali isian formulir dan ikuti petunjuk yang diberikan oleh sistem.

- Kesulitan Mengunggah Berkas: Pastikan format file sesuai dengan persyaratan yang telah ditetapkan. Ukuran file yang terlalu besar juga dapat menyebabkan masalah. Solusi: Pastikan format dan ukuran file sesuai ketentuan. Jika masih mengalami masalah, hubungi petugas DJP untuk mendapatkan bantuan.

Perbandingan Pelaporan SPT Tahunan Badan Online dan Offline

Pelaporan online dan offline memiliki kelebihan dan kekurangan masing-masing. Perbandingan ini akan membantu wajib pajak memilih metode yang paling sesuai dengan kebutuhan mereka.

| Aspek | Online (e-Filing) | Offline (Manual) |

|---|---|---|

| Kemudahan Akses | Lebih mudah diakses dari mana saja dengan koneksi internet | Membutuhkan kunjungan langsung ke kantor pajak |

| Efisiensi Waktu | Lebih efisien waktu karena prosesnya lebih cepat | Membutuhkan waktu yang lebih lama karena prosesnya lebih manual |

| Risiko Kesalahan | Risiko kesalahan lebih rendah karena sistem akan melakukan pengecekan | Risiko kesalahan lebih tinggi karena prosesnya manual |

| Biaya | Tidak ada biaya tambahan | Potensi biaya tambahan untuk jasa pengisian SPT |

Fitur dan Kemudahan Penggunaan Berbagai Platform e-Filing SPT Tahunan Badan 2025

Meskipun DJP Online merupakan platform utama, beberapa platform lain mungkin menawarkan fitur tambahan. Perbandingan ini bersifat umum dan dapat bervariasi tergantung perkembangan fitur masing-masing platform.

| Platform | Fitur Unggulan | Kemudahan Penggunaan |

|---|---|---|

| DJP Online | Integrasi dengan berbagai sistem DJP, fitur bantuan dan panduan yang lengkap | Mudah digunakan dengan antarmuka yang user-friendly |

| [Platform lain 1] | [Sebutkan fitur unggulan] | [Sebutkan tingkat kemudahan penggunaan] |

| [Platform lain 2] | [Sebutkan fitur unggulan] | [Sebutkan tingkat kemudahan penggunaan] |

Pertanyaan Umum Seputar Pelaporan SPT Tahunan Badan 2025

Memastikan pelaporan SPT Tahunan Badan 2025 berjalan lancar dan tepat waktu sangat penting untuk menghindari denda dan sanksi. Berikut beberapa pertanyaan umum yang sering diajukan, beserta jawabannya, untuk membantu Anda dalam proses pelaporan.

Akses Formulir SPT Tahunan Badan 2025

Formulir SPT Tahunan Badan 2025 dapat diakses melalui situs resmi Direktorat Jenderal Pajak (DJP) secara online. Anda perlu memiliki akses ke sistem e-Filing DJP dan akun yang terdaftar. Pastikan untuk selalu mengunduh formulir dari situs resmi untuk menghindari penggunaan formulir yang tidak valid.

Penanganan Kesalahan Pengisian SPT Tahunan Badan 2025

Jika terjadi kesalahan dalam pengisian SPT Tahunan Badan 2025, Anda dapat melakukan koreksi sebelum batas waktu pelaporan. Sistem e-Filing DJP umumnya memungkinkan koreksi data. Namun, jika kesulitan terjadi, hubungi layanan bantuan DJP untuk mendapatkan panduan lebih lanjut. Perlu diingat, penting untuk menyimpan bukti koreksi yang dilakukan.

Batas Waktu Pelaporan SPT Tahunan Badan 2025

Batas waktu pelaporan SPT Tahunan Badan 2025 umumnya jatuh pada bulan April tahun berikutnya. Namun, perlu selalu dikonfirmasi pada situs resmi DJP atau menghubungi kantor pajak setempat untuk memastikan informasi terbaru. Ketepatan waktu pelaporan sangat penting untuk menghindari sanksi administrasi.

Jenis Pajak yang Dilaporkan dalam SPT Tahunan Badan 2025

SPT Tahunan Badan 2025 meliputi berbagai jenis pajak yang dibayarkan oleh badan usaha sepanjang tahun pajak 2024. Ini termasuk Pajak Penghasilan (PPh) Badan, Pajak Pertambahan Nilai (PPN), dan pajak-pajak lainnya yang relevan dengan kegiatan usaha badan tersebut. Rincian jenis pajak yang perlu dilaporkan akan tertera dalam formulir SPT yang diunduh.

Bantuan Pelaporan SPT Tahunan Badan 2025

Berbagai saluran bantuan tersedia jika Anda mengalami kesulitan dalam pelaporan SPT Tahunan Badan 2025. Anda dapat menghubungi kantor pajak setempat, mengakses layanan konsultasi online DJP, atau mencari bantuan dari konsultan pajak profesional. Layanan call center DJP juga dapat menjadi sumber informasi yang handal.