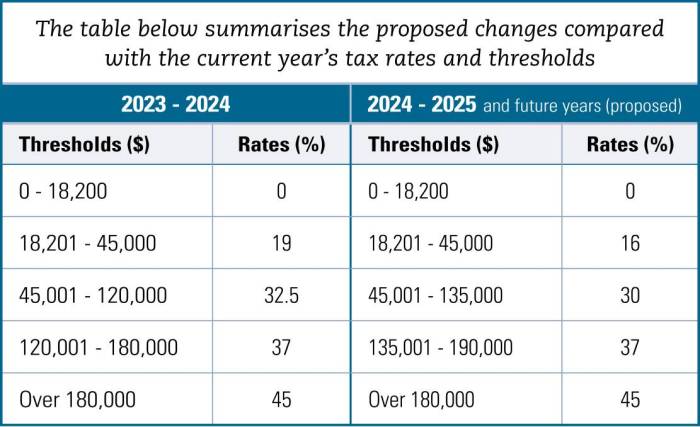

Pajak Jasa di Indonesia Tahun 2025

Pajak Jasa Berapa Persen 2025 – Peraturan perpajakan di Indonesia senantiasa mengalami perkembangan untuk menyesuaikan dengan dinamika ekonomi. Tahun 2025 diperkirakan akan menghadirkan beberapa penyesuaian terkait pajak jasa, mempertimbangkan faktor-faktor seperti pertumbuhan ekonomi digital dan upaya pemerintah dalam meningkatkan penerimaan negara. Berikut ini uraian mengenai pajak jasa di Indonesia tahun 2025, yang perlu dipahami oleh para pelaku usaha.

Peraturan Perpajakan Terbaru Terkait Jasa di Indonesia Tahun 2025

Pemerintah terus berupaya menyempurnakan sistem perpajakan untuk menciptakan iklim investasi yang kondusif dan meningkatkan kepatuhan wajib pajak. Peraturan perpajakan terbaru terkait jasa di tahun 2025 kemungkinan akan berfokus pada peningkatan transparansi, efisiensi administrasi, dan perluasan basis pajak. Kemungkinan terdapat penyesuaian tarif pajak, penyederhanaan prosedur pelaporan, dan penguatan sistem pengawasan untuk meminimalisir potensi penghindaran pajak. Detail peraturan akan diumumkan secara resmi oleh Direktorat Jenderal Pajak (DJP) Kementerian Keuangan.

Tarif Pajak Jasa Berbagai Jenis Usaha di Indonesia Tahun 2025

Tarif pajak jasa dapat bervariasi tergantung jenis usaha dan beberapa faktor lainnya. Berikut ini tabel perbandingan tarif pajak jasa untuk beberapa jenis usaha sebagai ilustrasi. Perlu diingat bahwa data ini bersifat estimasi dan dapat berbeda dengan ketentuan resmi yang berlaku. Wajib pajak perlu merujuk pada peraturan resmi yang dikeluarkan oleh DJP.

| Jenis Usaha | Tarif Pajak (Estimasi) | Dasar Hukum (Estimasi) |

|---|---|---|

| Jasa Konsultan | 25% (PPh Pasal 25) | UU Nomor 7 Tahun 1983 tentang Pajak Penghasilan |

| Jasa Pembuatan Website | 25% (PPh Pasal 25) | UU Nomor 7 Tahun 1983 tentang Pajak Penghasilan |

| Jasa Pendidikan (Kursus) | 25% (PPh Pasal 25) | UU Nomor 7 Tahun 1983 tentang Pajak Penghasilan |

| Jasa Pengiriman Barang (Ekspedisi) | 25% (PPh Pasal 25) | UU Nomor 7 Tahun 1983 tentang Pajak Penghasilan |

Perbedaan Tarif Pajak Jasa Antar Usaha Besar, Menengah, dan Kecil di Indonesia Tahun 2025

Secara umum, tidak terdapat perbedaan tarif pajak jasa berdasarkan skala usaha (besar, menengah, kecil). Namun, perbedaan dapat muncul dalam hal fasilitas perpajakan, seperti kemudahan akses kredit pajak atau pengajuan pengurangan pajak. Usaha kecil dan menengah (UKM) seringkali mendapatkan insentif fiskal lebih banyak untuk mendorong pertumbuhan ekonomi. Ketentuan lebih detail mengenai hal ini akan diatur dalam peraturan perpajakan yang berlaku.

Persyaratan dan Prosedur Pelaporan Pajak Jasa untuk Wajib Pajak di Indonesia Tahun 2025

Pelaporan pajak jasa di Indonesia umumnya dilakukan secara online melalui sistem e-Filing DJP. Persyaratan meliputi kepemilikan Nomor Pokok Wajib Pajak (NPWP), data transaksi, dan dokumen pendukung lainnya yang relevan. Prosedur pelaporan meliputi pengisian Surat Pemberitahuan (SPT), pembayaran pajak, dan pengiriman SPT secara online. Wajib pajak diharapkan memahami dan mematuhi ketentuan yang berlaku untuk menghindari sanksi administrasi atau pidana.

- Memiliki NPWP yang aktif.

- Mencatat seluruh transaksi jasa secara akurat dan lengkap.

- Mengisi SPT Masa PPh Pasal 25 secara tepat waktu.

- Membayar pajak tepat waktu sesuai jatuh tempo.

- Menyimpan bukti pembayaran pajak dan dokumen pendukung lainnya.

Contoh Perhitungan Pajak Jasa untuk Usaha Jasa Konsultan di Tahun 2025

Misalnya, sebuah usaha jasa konsultan memiliki pendapatan bruto sebesar Rp 500.000.000,- di tahun 2025. Dengan asumsi tarif PPh Pasal 25 sebesar 25%, maka perhitungan pajak yang harus dibayar adalah:

Pajak yang harus dibayar = Pendapatan Bruto x Tarif PPh Pasal 25 = Rp 500.000.000,- x 25% = Rp 125.000.000,-

Perlu diingat bahwa contoh ini merupakan ilustrasi sederhana. Perhitungan pajak yang sebenarnya dapat lebih kompleks dan mempertimbangkan berbagai faktor, seperti biaya-biaya yang dapat dikurangkan.

Faktor yang Mempengaruhi Tarif Pajak Jasa

Tarif pajak jasa di Indonesia, khususnya pada tahun 2025, dipengaruhi oleh berbagai faktor kompleks yang saling berkaitan. Pemahaman terhadap faktor-faktor ini krusial bagi pelaku usaha dan pemerintah dalam perencanaan keuangan dan kebijakan fiskal. Berikut beberapa faktor kunci yang perlu diperhatikan.

Faktor Ekonomi Makro, Pajak Jasa Berapa Persen 2025

Kondisi ekonomi makro Indonesia secara signifikan memengaruhi tarif pajak jasa. Pertumbuhan ekonomi yang tinggi, misalnya, dapat memberikan ruang fiskal lebih besar bagi pemerintah untuk menurunkan tarif pajak, guna mendorong investasi dan konsumsi. Sebaliknya, kondisi ekonomi yang lesu atau inflasi yang tinggi dapat mendorong pemerintah untuk menaikkan tarif pajak guna meningkatkan pendapatan negara dan mengendalikan inflasi. Sebagai contoh, krisis ekonomi tahun 1998 mengakibatkan penyesuaian tarif pajak, termasuk pajak jasa, untuk menstabilkan perekonomian.

Dampak Kebijakan Pemerintah

Kebijakan pemerintah, baik fiskal maupun moneter, memiliki dampak langsung terhadap tarif pajak jasa. Program stimulus ekonomi, misalnya, dapat diiringi dengan penyesuaian tarif pajak untuk mendukung program tersebut. Kebijakan deregulasi di sektor jasa juga dapat mempengaruhi tarif pajak, misalnya dengan memberikan insentif pajak bagi sektor-sektor tertentu yang ingin dikembangkan. Pemerintah juga dapat menerapkan kebijakan pengurangan pajak untuk sektor tertentu sebagai upaya pemerataan ekonomi.

Pengaruh Inflasi terhadap Pajak Jasa

Inflasi merupakan faktor penting yang mempengaruhi besaran pajak jasa yang harus dibayarkan. Kenaikan inflasi umumnya diikuti dengan penyesuaian harga barang dan jasa, termasuk jasa kena pajak. Jika tarif pajak tetap, maka nilai riil penerimaan pajak akan menurun. Oleh karena itu, pemerintah seringkali melakukan penyesuaian tarif pajak untuk menjaga daya beli dan penerimaan negara. Misalnya, jika inflasi mencapai 5%, pemerintah mungkin akan menaikkan tarif pajak jasa untuk mengimbangi penurunan nilai rupiah.

Potensi Perubahan Regulasi Perpajakan

Perubahan regulasi perpajakan, seperti revisi Undang-Undang Pajak atau penerbitan peraturan pemerintah baru, dapat secara signifikan mengubah tarif pajak jasa. Pemerintah dapat melakukan perubahan ini untuk meningkatkan efisiensi administrasi pajak, memperluas basis pajak, atau mencapai tujuan fiskal lainnya. Sebagai contoh, penerapan sistem pajak digital baru dapat mempengaruhi tarif pajak jasa yang berkaitan dengan transaksi digital.

Ilustrasi Dampak Kenaikan/Penurunan Tarif Pajak Jasa

Sebagai ilustrasi, bayangkan sebuah daerah yang bergantung pada sektor pariwisata. Kenaikan tarif pajak jasa, misalnya pajak hotel atau restoran, dapat mengurangi daya tarik daerah tersebut bagi wisatawan, sehingga berdampak negatif pada pendapatan daerah. Sebaliknya, penurunan tarif pajak dapat meningkatkan daya saing daerah tersebut dan menarik lebih banyak wisatawan, yang pada akhirnya meningkatkan pendapatan daerah dan menciptakan lapangan kerja. Namun, penurunan tarif pajak juga dapat mengurangi penerimaan daerah yang berdampak pada pembangunan infrastruktur dan layanan publik.

Perbandingan Tarif Pajak Jasa Antar Kota di Indonesia Tahun 2025

Perbedaan tarif pajak jasa antar kota di Indonesia pada tahun 2025 diperkirakan akan tetap ada, dipengaruhi oleh berbagai faktor seperti regulasi daerah, potensi ekonomi, dan jenis jasa yang ditawarkan. Memahami perbandingan ini penting untuk mengantisipasi dampaknya terhadap daya saing usaha dan pengambilan keputusan bisnis.

Tabel Perbandingan Tarif Pajak Jasa di Tiga Kota Besar

Tabel berikut ini menyajikan perbandingan tarif pajak jasa di tiga kota besar di Indonesia (Jakarta, Surabaya, Bandung) pada tahun 2025. Data ini merupakan proyeksi dan bersifat ilustrasi, karena tarif pajak sebenarnya dapat bervariasi tergantung jenis jasa dan regulasi yang berlaku. Angka-angka yang tertera merupakan contoh dan belum tentu mencerminkan kondisi riil di lapangan.

| Kota | Jenis Jasa | Tarif Pajak (%) |

|---|---|---|

| Jakarta | Konsultansi | 10 |

| Jakarta | Jasa Desain | 12 |

| Surabaya | Konsultansi | 8 |

| Surabaya | Jasa Desain | 10 |

| Bandung | Konsultansi | 9 |

| Bandung | Jasa Desain | 11 |

Perbedaan Regulasi Perpajakan Jasa Antar Kota dan Penyebabnya

Perbedaan regulasi perpajakan jasa antar kota di Indonesia umumnya disebabkan oleh otonomi daerah dalam menetapkan peraturan daerah terkait pajak daerah. Faktor lain yang mempengaruhi perbedaan ini antara lain tingkat pendapatan daerah, kebutuhan pembangunan daerah, dan kebijakan fiskal pemerintah daerah masing-masing. Contohnya, daerah dengan potensi ekonomi yang lebih tinggi mungkin menetapkan tarif pajak yang lebih tinggi untuk mendanai pembangunan infrastruktur atau program-program sosial.

Dampak Perbedaan Tarif Pajak Jasa Antar Kota terhadap Daya Saing Usaha

Perbedaan tarif pajak jasa antar kota dapat secara signifikan mempengaruhi daya saing usaha. Usaha yang beroperasi di daerah dengan tarif pajak yang lebih tinggi akan menghadapi biaya operasional yang lebih besar, sehingga mengurangi profitabilitas dan daya saing dibandingkan dengan usaha sejenis di daerah dengan tarif pajak yang lebih rendah. Hal ini dapat menyebabkan perusahaan memilih untuk berlokasi di daerah dengan beban pajak yang lebih ringan.

Potensi Kendala dan Solusi Terkait Perbedaan Regulasi Pajak Jasa Antar Daerah

Perbedaan regulasi pajak antar daerah dapat menimbulkan beberapa kendala, seperti kompleksitas administrasi perpajakan, kesulitan dalam perencanaan bisnis, dan potensi terjadinya ketidakadilan persaingan usaha. Solusi yang dapat dipertimbangkan antara lain harmonisasi regulasi perpajakan antar daerah, peningkatan transparansi informasi perpajakan, dan penguatan koordinasi antar pemerintah daerah dalam penetapan kebijakan perpajakan.

Pengaruh Perbedaan Tarif Pajak Jasa Antar Kota terhadap Keputusan Bisnis

Perbedaan tarif pajak jasa antar kota akan sangat mempengaruhi keputusan bisnis, terutama dalam hal lokasi usaha, strategi penetapan harga, dan perencanaan keuangan. Contohnya, sebuah perusahaan jasa konsultansi mungkin akan memilih untuk membuka kantor cabang di kota dengan tarif pajak yang lebih rendah untuk meminimalkan biaya operasional dan meningkatkan profitabilitas. Sementara itu, perusahaan yang beroperasi di kota dengan tarif pajak tinggi mungkin perlu menaikkan harga jasa untuk menutupi biaya pajak yang lebih besar, yang berpotensi mengurangi daya saing mereka.

Konsekuensi Pengabaian Kewajiban Pajak Jasa: Pajak Jasa Berapa Persen 2025

Mengabaikan kewajiban pajak jasa dapat berdampak serius, baik secara finansial maupun hukum. Ketidakpatuhan, baik berupa keterlambatan pembayaran maupun pelaporan yang tidak akurat, akan dikenakan sanksi yang dapat membebani wajib pajak. Memahami konsekuensi ini penting untuk memastikan kepatuhan dan menghindari masalah di kemudian hari.

Konsekuensi Hukum Atas Keterlambatan atau Ketidakpatuhan Pembayaran Pajak Jasa

Keterlambatan atau ketidakpatuhan dalam membayar pajak jasa akan berujung pada sanksi administrasi berupa denda. Besarnya denda bervariasi, tergantung pada jumlah pajak yang terutang dan lamanya keterlambatan. Selain denda, Direktorat Jenderal Pajak (DJP) juga dapat menjatuhkan sanksi berupa bunga keterlambatan yang dihitung berdasarkan jumlah pajak yang belum dibayar dan periode keterlambatan. Dalam kasus yang lebih serius, wajib pajak dapat menghadapi proses hukum dan bahkan pidana, khususnya jika terbukti melakukan penggelapan pajak.

Sanksi Atas Pelaporan Pajak Jasa yang Tidak Benar

Pelaporan pajak jasa yang tidak benar, misalnya dengan sengaja mengurangi penghasilan atau melakukan manipulasi data, merupakan pelanggaran serius. Sanksi yang dijatuhkan dapat berupa denda yang jauh lebih besar dibandingkan dengan keterlambatan pembayaran. Selain denda, wajib pajak juga dapat dikenakan sanksi berupa pencabutan Nomor Pokok Wajib Pajak (NPWP), yang akan menyulitkan dalam berbagai aktivitas bisnis dan keuangan. Dalam kasus yang ekstrim, wajib pajak dapat menghadapi tuntutan pidana sesuai dengan peraturan perundang-undangan yang berlaku.

Contoh Kasus Pelanggaran Pajak Jasa dan Hukumannya

Sebagai contoh, sebuah perusahaan jasa konsultan yang sengaja tidak melaporkan sebagian pendapatannya selama beberapa tahun akan dikenakan sanksi berupa denda yang besarnya beberapa kali lipat dari pajak yang seharusnya dibayar, ditambah bunga keterlambatan. Selain itu, perusahaan tersebut juga berisiko dikenakan sanksi administratif lainnya, bahkan hingga proses hukum jika terbukti melakukan tindakan pidana perpajakan. Kasus serupa juga dapat terjadi pada freelancer atau pekerja lepas yang tidak melaporkan pendapatannya dengan benar.

Tips dan Strategi Memastikan Kepatuhan dalam Membayar Pajak Jasa

- Mencatat setiap transaksi dengan detail dan rapi.

- Memahami jenis pajak jasa yang berlaku dan tarifnya.

- Membayar pajak tepat waktu.

- Menggunakan aplikasi perpajakan yang disediakan oleh DJP.

- Mengkonsultasikan permasalahan perpajakan dengan konsultan pajak jika diperlukan.

Langkah-langkah yang Harus Dilakukan Jika Terjadi Kesalahan dalam Pelaporan Pajak Jasa

Jika terjadi kesalahan dalam pelaporan pajak jasa, segera lakukan langkah-langkah berikut:

- Identifikasi jenis dan penyebab kesalahan.

- Siapkan dokumen-dokumen pendukung yang dibutuhkan.

- Ajukan Surat Pembetulan SPT (Surat Pemberitahuan Pajak) kepada DJP.

- Bayar kekurangan pajak beserta denda dan bunganya (jika ada).

- Pantau status pembetulan SPT melalui sistem online DJP.

Sumber Informasi dan Konsultasi Pajak

Mencari informasi akurat dan terpercaya tentang pajak sangat penting bagi setiap wajib pajak. Kejelasan informasi akan membantu Anda memahami kewajiban perpajakan, menghindari kesalahan, dan mematuhi peraturan perpajakan yang berlaku. Berikut ini beberapa sumber informasi dan konsultasi pajak yang dapat Anda akses.

Lembaga Pemerintah dan Instansi Terkait

Pemerintah Indonesia menyediakan berbagai saluran resmi untuk mendapatkan informasi dan konsultasi perpajakan. Lembaga-lembaga ini memiliki kredibilitas tinggi dan memberikan informasi yang akurat dan terupdate.

- Direktorat Jenderal Pajak (DJP): Merupakan instansi utama pemerintah yang menangani perpajakan di Indonesia. DJP menyediakan berbagai layanan, mulai dari informasi peraturan perpajakan hingga konsultasi dan pengaduan.

- Kantor Pelayanan Pajak (KPP): Kantor-kantor ini tersebar di seluruh Indonesia dan memberikan layanan perpajakan langsung kepada wajib pajak di wilayahnya. Anda dapat mengunjungi KPP terdekat untuk mendapatkan informasi dan bantuan langsung.

- Kementerian Keuangan Republik Indonesia: Sebagai kementerian yang membawahi DJP, Kementerian Keuangan juga menyediakan informasi terkait kebijakan dan peraturan perpajakan secara umum.

Situs Web dan Platform Online

Di era digital, akses informasi perpajakan semakin mudah berkat berbagai situs web dan platform online yang terpercaya. Berikut beberapa di antaranya:

- Website resmi Direktorat Jenderal Pajak (pajak.go.id): Situs ini merupakan sumber informasi utama dan terlengkap mengenai perpajakan di Indonesia. Anda dapat menemukan berbagai peraturan, panduan, dan formulir pajak di sini.

- Portal Pajak Online: Platform online ini memungkinkan wajib pajak untuk mengakses berbagai layanan perpajakan secara online, seperti pengisian SPT, pembayaran pajak, dan pengecekan status pajak.

Akses Informasi Perpajakan Secara Online

Mengakses informasi perpajakan secara online sangat mudah dan efisien. Berikut langkah-langkahnya:

- Kunjungi website resmi Direktorat Jenderal Pajak (pajak.go.id).

- Cari informasi yang Anda butuhkan melalui fitur pencarian atau menu navigasi yang tersedia.

- Baca dan pahami informasi yang telah Anda temukan.

- Jika Anda membutuhkan bantuan lebih lanjut, hubungi layanan kontak yang tersedia di website tersebut.

Sumber Daya Pendukung Wajib Pajak

Selain sumber-sumber di atas, terdapat beberapa sumber daya lain yang dapat membantu wajib pajak memahami dan memenuhi kewajiban perpajakannya. Beberapa di antaranya termasuk buku panduan perpajakan, konsultasi dengan konsultan pajak profesional, dan pelatihan-pelatihan perpajakan.

Saran praktis untuk mencari informasi pajak yang akurat dan terpercaya adalah selalu mengacu pada sumber resmi seperti website Direktorat Jenderal Pajak (pajak.go.id) dan menghindari informasi dari sumber yang tidak jelas atau tidak kredibel. Verifikasi informasi dari beberapa sumber sebelum mengambil keputusan terkait kewajiban perpajakan Anda.

Pertanyaan Umum Seputar Pajak Jasa

Memahami pajak jasa merupakan hal krusial bagi para pelaku usaha jasa di Indonesia. Peraturan perpajakan terus berkembang, sehingga penting untuk selalu memperbarui pengetahuan agar terhindar dari masalah hukum dan administrasi perpajakan. Berikut penjelasan beberapa pertanyaan umum seputar pajak jasa yang sering diajukan.

Cara Menghitung Pajak Jasa

Perhitungan pajak jasa umumnya didasarkan pada nilai bruto jasa yang diberikan. Pajak yang dikenakan biasanya adalah Pajak Pertambahan Nilai (PPN) dan Pajak Penghasilan (PPh). Berikut panduan langkah demi langkah:

- Tentukan Dasar Pengenaan Pajak (DPP): DPP adalah nilai bruto jasa yang diterima sebelum pajak. Contoh: Anda menerima pembayaran jasa sebesar Rp 10.000.000.

- Hitung PPN: Tarif PPN saat ini adalah 11%. PPN = DPP x 11% = Rp 10.000.000 x 11% = Rp 1.100.000

- Hitung PPh: Tarif PPh bervariasi tergantung jenis usaha dan penghasilan. Anda perlu mengacu pada peraturan perpajakan yang berlaku untuk menentukan tarif yang tepat. Misalnya, asumsikan tarif PPh Anda adalah 25% dari penghasilan bersih setelah dikurangi biaya. Maka, penghasilan bersih adalah Rp 10.000.000 – Rp 1.100.000 = Rp 8.900.000. PPh = Rp 8.900.000 x 25% = Rp 2.225.000

- Total Pajak: Total pajak yang harus dibayarkan adalah jumlah PPN dan PPh. Total Pajak = Rp 1.100.000 + Rp 2.225.000 = Rp 3.325.000

Catatan: Contoh perhitungan di atas merupakan ilustrasi sederhana. Tarif dan perhitungan pajak sebenarnya dapat lebih kompleks dan bergantung pada berbagai faktor. Konsultasikan dengan konsultan pajak atau kantor pajak terdekat untuk perhitungan yang akurat.

Jenis Jasa yang Dikenakan Pajak

Hampir semua jenis jasa yang diperdagangkan di Indonesia dikenakan pajak, kecuali beberapa jenis jasa yang dibebaskan berdasarkan peraturan perpajakan yang berlaku. Berikut beberapa contoh jenis jasa yang dikenakan pajak:

- Jasa Konsultansi

- Jasa Periklanan

- Jasa Konstruksi

- Jasa Pengiriman Barang

- Jasa Perawatan dan Perbaikan

- Jasa Pendidikan (tertentu)

- Jasa Kesehatan (tertentu)

Alasan dikenakan pajak adalah untuk menambah penerimaan negara yang kemudian digunakan untuk membiayai pembangunan dan pelayanan publik.

Cara Melaporkan Pajak Jasa

Pelaporan pajak jasa dapat dilakukan secara online melalui website Direktorat Jenderal Pajak (DJP) atau secara offline di kantor pelayanan pajak terdekat. Untuk pelaporan online, Anda memerlukan Nomor Pokok Wajib Pajak (NPWP) dan akses internet. Sedangkan untuk pelaporan offline, Anda perlu mengisi formulir Surat Pemberitahuan (SPT) dan menyerahkannya langsung ke kantor pajak.

Persyaratan yang dibutuhkan antara lain NPWP, bukti transaksi jasa, dan dokumen pendukung lainnya sesuai jenis pajaknya.

Sumber Informasi Lebih Lanjut Seputar Pajak Jasa

Informasi lebih lanjut tentang pajak jasa dapat diperoleh dari beberapa sumber terpercaya, antara lain:

- Website resmi Direktorat Jenderal Pajak (DJP): www.pajak.go.id

- Kantor Pelayanan Pajak (KPP) terdekat

- Konsultan pajak

Konsekuensi Keterlambatan Pembayaran Pajak Jasa

Keterlambatan pembayaran pajak jasa akan dikenakan sanksi berupa denda dan bunga. Besaran denda dan bunga bervariasi tergantung pada jumlah keterlambatan dan besarnya pajak yang terutang. Selain denda dan bunga, keterlambatan berulang juga dapat berakibat pada penutupan usaha atau tindakan hukum lainnya.