Pengantar Pajak Langsung dan Tidak Langsung 2025

Pajak Langsung Dan Tidak Langsung 2025 – Sistem perpajakan di Indonesia terdiri dari dua jenis utama, yaitu pajak langsung dan pajak tidak langsung. Pemahaman perbedaan keduanya sangat penting bagi setiap warga negara, karena berpengaruh langsung terhadap kewajiban finansial dan dampaknya terhadap perekonomian nasional. Tahun 2025, diproyeksikan akan ada beberapa perubahan dan penyesuaian dalam regulasi perpajakan, sehingga penting untuk memahami gambaran umum sistem ini.

Perbedaan Pajak Langsung dan Tidak Langsung

Perbedaan mendasar antara pajak langsung dan tidak langsung terletak pada siapa yang menanggung beban pajak. Pajak langsung dikenakan langsung kepada wajib pajak yang memiliki penghasilan atau kekayaan, sementara pajak tidak langsung dikenakan kepada konsumen melalui barang atau jasa yang dikonsumsi. Beban pajak langsung tidak dapat dialihkan, sedangkan beban pajak tidak langsung dapat dialihkan kepada pihak lain dalam rantai distribusi.

Contoh Pajak Langsung dan Tidak Langsung di Indonesia Tahun 2025

Sebagai contoh, Pajak Penghasilan (PPh) merupakan pajak langsung yang dikenakan kepada individu atau badan usaha atas penghasilan yang mereka peroleh. Diperkirakan pada tahun 2025, pemerintah akan terus berupaya meningkatkan kepatuhan wajib pajak dalam pelaporan dan pembayaran PPh. Sementara itu, Pajak Pertambahan Nilai (PPN) merupakan contoh pajak tidak langsung yang dikenakan atas penjualan barang atau jasa. Potensi kenaikan tarif PPN pada tahun 2025 untuk beberapa jenis barang dan jasa tertentu, sebagai upaya pemerintah dalam meningkatkan pendapatan negara, patut menjadi perhatian.

Memahami perbedaan pajak langsung dan tidak langsung di tahun 2025 sangat penting bagi setiap wajib pajak. Salah satu contoh pajak tidak langsung yang umum kita bayarkan adalah pajak kendaraan bermotor. Nah, untuk mempermudah pembayaran pajak kendaraan di Jakarta, Anda bisa memanfaatkan layanan online yang praktis, seperti yang tersedia di Bayar Pajak Motor Online Jakarta 2025. Kemudahan akses ini tentunya membantu kita dalam memenuhi kewajiban perpajakan, sehingga pemahaman kita tentang sistem pajak langsung dan tidak langsung 2025 menjadi semakin relevan dan terimplementasi dengan baik.

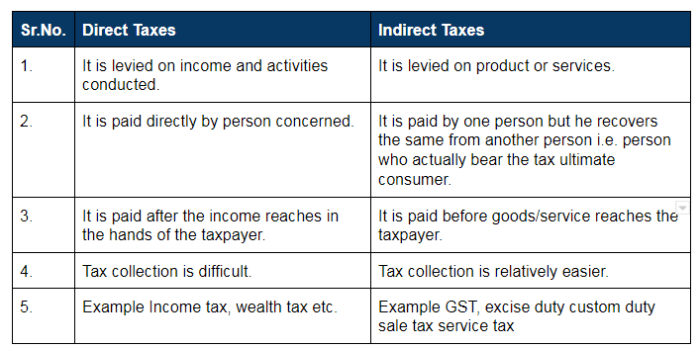

Tabel Perbandingan Pajak Langsung dan Tidak Langsung

Berikut tabel perbandingan yang merangkum perbedaan pajak langsung dan tidak langsung:

| Jenis Pajak | Subjek Pajak | Mekanisme Pengenaan | Dampak Ekonomi |

|---|---|---|---|

| Pajak Penghasilan (PPh) | Individu dan Badan Usaha | Dikenakan atas penghasilan bersih | Mempengaruhi daya beli, investasi, dan distribusi pendapatan. Potensi pengurangan kesenjangan ekonomi jika dikelola dengan baik. |

| Pajak Pertambahan Nilai (PPN) | Konsumen | Dikenakan atas nilai tambah barang dan jasa | Mempengaruhi harga barang dan jasa, daya beli konsumen, dan penerimaan negara. Potensi inflasi jika tidak dikelola dengan baik. |

| Pajak Bumi dan Bangunan (PBB) | Pemilik tanah dan bangunan | Dikenakan atas kepemilikan tanah dan bangunan | Mempengaruhi nilai aset properti dan penerimaan daerah. |

Potensi Perubahan Regulasi Pajak Langsung dan Tidak Langsung Tahun 2025

Pemerintah kemungkinan akan melakukan beberapa penyesuaian regulasi perpajakan di tahun 2025. Hal ini bisa berupa penyesuaian tarif pajak, perluasan basis pajak, atau penyederhanaan administrasi perpajakan. Sebagai contoh, pemerintah mungkin akan mempertimbangkan perluasan basis pajak untuk PPh guna meningkatkan penerimaan negara. Selain itu, penyesuaian tarif PPN pada beberapa komoditas tertentu juga mungkin dilakukan untuk mengoptimalkan penerimaan negara dan mengarahkan konsumsi ke produk-produk yang lebih ramah lingkungan.

Dampak Penerapan Pajak Langsung dan Tidak Langsung terhadap Perekonomian Indonesia

Penerapan pajak langsung dan tidak langsung memiliki dampak yang signifikan terhadap perekonomian Indonesia. Pajak langsung, seperti PPh, dapat digunakan untuk mendanai pembangunan infrastruktur dan layanan publik. Namun, jika tarifnya terlalu tinggi, dapat mengurangi daya beli dan investasi. Pajak tidak langsung, seperti PPN, merupakan sumber pendapatan negara yang penting, tetapi dapat meningkatkan harga barang dan jasa, sehingga berpotensi meningkatkan inflasi. Oleh karena itu, pemerintah perlu menyeimbangkan antara penerimaan negara dengan dampaknya terhadap perekonomian, melalui kebijakan fiskal yang bijak dan terukur.

Memahami perbedaan pajak langsung dan tidak langsung di tahun 2025 sangat penting bagi setiap wajib pajak. Salah satu contoh pajak tidak langsung yang umum kita bayarkan adalah pajak kendaraan bermotor. Nah, untuk mempermudah pembayaran pajak kendaraan di Jakarta, Anda bisa memanfaatkan layanan online yang praktis, seperti yang tersedia di Bayar Pajak Motor Online Jakarta 2025. Kemudahan akses ini tentunya membantu kita dalam memenuhi kewajiban perpajakan, sehingga pemahaman kita tentang sistem pajak langsung dan tidak langsung 2025 menjadi semakin relevan dan terimplementasi dengan baik.

Pajak Penghasilan (PPh) sebagai Pajak Langsung di 2025

Pajak Penghasilan (PPh) merupakan tulang punggung penerimaan pajak langsung di Indonesia. Di tahun 2025, sistem PPh diharapkan semakin efisien dan berkeadilan, seiring dengan perkembangan ekonomi digital dan upaya pemerintah dalam meningkatkan kepatuhan wajib pajak. Berikut uraian lebih lanjut mengenai PPh di tahun 2025.

Memahami perbedaan pajak langsung dan tidak langsung di tahun 2025 sangat penting bagi setiap wajib pajak. Salah satu contoh pajak tidak langsung yang umum kita bayarkan adalah pajak kendaraan bermotor. Nah, untuk mempermudah pembayaran pajak kendaraan di Jakarta, Anda bisa memanfaatkan layanan online yang praktis, seperti yang tersedia di Bayar Pajak Motor Online Jakarta 2025. Kemudahan akses ini tentunya membantu kita dalam memenuhi kewajiban perpajakan, sehingga pemahaman kita tentang sistem pajak langsung dan tidak langsung 2025 menjadi semakin relevan dan terimplementasi dengan baik.

Jenis-jenis Pajak Penghasilan (PPh) di Indonesia Tahun 2025

Berbagai jenis PPh diterapkan di Indonesia, masing-masing dengan karakteristik dan subjek pajak yang berbeda. Perbedaan ini didasarkan pada sumber penghasilan dan status wajib pajak (orang pribadi atau badan).

- PPh Pasal 21: Pajak atas penghasilan berupa gaji, upah, honorarium, dan pembayaran lain sejenis yang diterima karyawan dari pemberi kerja.

- PPh Pasal 22: Pajak yang dipotong di sumber penghasilan, seperti impor barang, penjualan barang kena pajak tertentu, dan pembayaran atas jasa tertentu.

- PPh Pasal 23: Pajak atas penghasilan berupa bunga, deviden, royalti, dan penghasilan lainnya yang diterima bukan karyawan.

- PPh Pasal 24: Pajak atas penghasilan yang diterima oleh badan usaha, seperti sewa, royalti, dan jasa.

- PPh Pasal 25: Pajak yang dibayar secara angsuran oleh wajib pajak orang pribadi dan badan usaha.

- PPh Pasal 26: Pajak atas penghasilan yang diterima oleh bukan wajib pajak dalam negeri.

- PPh Pasal 29: Pajak atas penghasilan yang diterima oleh wajib pajak yang mendapatkan fasilitas pembebasan pajak tertentu.

- PPh Pasal 4(2): Pajak yang dikenakan atas penghasilan neto yang diterima Wajib Pajak (WP) yang telah memenuhi kriteria tertentu.

Mekanisme Perhitungan PPh untuk Wajib Pajak Orang Pribadi dan Badan Usaha, Pajak Langsung Dan Tidak Langsung 2025

Perhitungan PPh untuk orang pribadi dan badan usaha memiliki perbedaan, terutama dalam hal penghitungan penghasilan kena pajak (PKP). Untuk orang pribadi, PKP dihitung setelah dikurangi berbagai pengurangan, seperti biaya jabatan dan iuran pensiun. Sementara untuk badan usaha, PKP dihitung berdasarkan laba bersih setelah pajak (sebelum dikurangi PPh).

Memahami perbedaan pajak langsung dan tidak langsung di tahun 2025 sangat penting bagi setiap wajib pajak. Salah satu contoh pajak tidak langsung yang umum kita bayarkan adalah pajak kendaraan bermotor. Nah, untuk mempermudah pembayaran pajak kendaraan di Jakarta, Anda bisa memanfaatkan layanan online yang praktis, seperti yang tersedia di Bayar Pajak Motor Online Jakarta 2025. Kemudahan akses ini tentunya membantu kita dalam memenuhi kewajiban perpajakan, sehingga pemahaman kita tentang sistem pajak langsung dan tidak langsung 2025 menjadi semakin relevan dan terimplementasi dengan baik.

Secara umum, perhitungan PPh melibatkan beberapa langkah: menentukan penghasilan bruto, mengurangi biaya yang diizinkan, menentukan PKP, dan mengalikan PKP dengan tarif pajak yang berlaku.

Contoh Perhitungan PPh untuk Karyawan

Misalnya, seorang karyawan dengan penghasilan bruto Rp 60.000.000 per tahun di tahun 2025, setelah dikurangi biaya jabatan Rp 5.000.000 dan iuran pensiun Rp 2.000.000, memiliki PKP sebesar Rp 53.000.000. Dengan asumsi tarif pajak 5%, maka PPh terutang adalah Rp 2.650.000. Perhitungan ini merupakan ilustrasi sederhana dan belum memperhitungkan kemungkinan adanya pengurangan dan pengkreditan pajak lainnya.

Memahami perbedaan pajak langsung dan tidak langsung di tahun 2025 sangat penting bagi setiap wajib pajak. Salah satu contoh pajak tidak langsung yang umum kita bayarkan adalah pajak kendaraan bermotor. Nah, untuk mempermudah pembayaran pajak kendaraan di Jakarta, Anda bisa memanfaatkan layanan online yang praktis, seperti yang tersedia di Bayar Pajak Motor Online Jakarta 2025. Kemudahan akses ini tentunya membantu kita dalam memenuhi kewajiban perpajakan, sehingga pemahaman kita tentang sistem pajak langsung dan tidak langsung 2025 menjadi semakin relevan dan terimplementasi dengan baik.

Pengurangan dan Pengkreditan Pajak dalam Konteks PPh

Pengurangan pajak mengurangi penghasilan bruto sebelum penghasilan kena pajak (PKP) dihitung, sedangkan pengkreditan pajak mengurangi pajak terutang. Contoh pengurangan pajak adalah biaya jabatan, sedangkan contoh pengkreditan pajak adalah pajak yang telah dipotong di sumber.

Sistem ini bertujuan untuk memberikan keringanan pajak kepada wajib pajak yang memenuhi syarat tertentu dan untuk mencegah pajak berganda.

Tantangan Penerapan dan Kepatuhan PPh di Indonesia Tahun 2025

Penerapan dan kepatuhan PPh di Indonesia masih menghadapi beberapa tantangan. Salah satunya adalah masih rendahnya kesadaran pajak di kalangan masyarakat. Tantangan lainnya adalah kompleksitas peraturan perpajakan dan adanya potensi penghindaran pajak, terutama di era ekonomi digital. Pemerintah terus berupaya untuk meningkatkan kepatuhan pajak melalui berbagai program edukasi dan pengawasan yang lebih efektif.

Pajak Pertambahan Nilai (PPN) sebagai Pajak Tidak Langsung di 2025

Pajak Pertambahan Nilai (PPN) merupakan pajak tidak langsung yang berperan penting dalam perekonomian Indonesia. Penerapannya di tahun 2025 diharapkan tetap efektif dalam mendorong pertumbuhan ekonomi sekaligus menjaga keadilan fiskal. Berikut ini akan dijelaskan lebih lanjut mengenai mekanisme pengenaan PPN, perhitungannya, dampaknya terhadap konsumen dan sektor ekonomi tertentu, serta pengaruhnya terhadap daya beli masyarakat.

Memahami perbedaan pajak langsung dan tidak langsung di tahun 2025 sangat penting untuk kepatuhan perpajakan. Perencanaan pajak yang baik akan membantu meminimalisir potensi masalah di kemudian hari. Untuk informasi lebih lanjut mengenai pelayanan pajak di daerah Jombang, Anda bisa mengunjungi Kantor Pelayanan Pajak Pratama Jombang 2025 untuk mendapatkan panduan dan informasi terkini. Dengan pemahaman yang baik tentang sistem pajak langsung dan tidak langsung 2025, wajib pajak dapat menjalankan kewajibannya dengan lebih efektif dan efisien.

Mekanisme Pengenaan PPN dalam Transaksi Jual Beli Barang dan Jasa

Mekanisme PPN berbasis pada sistem pertambahan nilai. Artinya, pajak dikenakan pada setiap tahapan proses produksi dan distribusi barang atau jasa. Produsen atau penyedia jasa akan memungut PPN dari konsumen, namun mereka juga berhak mengkreditkan PPN yang telah dibayarkan pada tahapan sebelumnya. Dengan demikian, PPN yang disetor ke negara hanya mewakili nilai tambah yang dihasilkan pada setiap tahapan tersebut. Sistem ini bertujuan untuk menghindari pengenaan pajak berganda.

Contoh Perhitungan PPN pada Transaksi Jual Beli

Misalnya, sebuah toko menjual baju dengan harga jual Rp 100.000. Dengan tarif PPN 11%, maka perhitungannya adalah sebagai berikut:

| Item | Jumlah (Rp) |

|---|---|

| Harga Jual | 100.000 |

| PPN (11%) | 11.000 |

| Total Harga | 111.000 |

Konsumen akan membayar total Rp 111.000, dimana Rp 11.000 merupakan PPN yang akan disetor oleh toko ke negara.

Dampak PPN terhadap Harga Barang dan Jasa bagi Konsumen

PPN secara langsung menambah harga barang dan jasa yang dibeli konsumen. Besarnya penambahan bergantung pada tarif PPN yang berlaku dan jenis barang/jasa yang dikenakan PPN. Meskipun demikian, penerimaan negara dari PPN dapat digunakan untuk membiayai pembangunan infrastruktur dan layanan publik yang pada akhirnya dapat meningkatkan kesejahteraan masyarakat.

Sektor Ekonomi yang Paling Terpengaruh oleh PPN di Indonesia

Sektor-sektor ekonomi yang padat karya dan berorientasi konsumsi, seperti perdagangan, makanan dan minuman, serta pariwisata, umumnya lebih terpengaruh oleh PPN. Perubahan tarif atau kebijakan PPN dapat berdampak signifikan terhadap harga jual dan daya saing sektor-sektor ini.

Pengaruh Kebijakan PPN terhadap Daya Beli Masyarakat di Tahun 2025

Prediksi pengaruh kebijakan PPN terhadap daya beli masyarakat di tahun 2025 bergantung pada beberapa faktor, termasuk tingkat inflasi, pertumbuhan ekonomi, dan kebijakan fiskal lainnya. Kenaikan tarif PPN berpotensi menurunkan daya beli, terutama bagi masyarakat berpenghasilan rendah. Sebaliknya, penggunaan penerimaan PPN untuk subsidi atau program bantuan sosial dapat membantu meredam dampak negatif terhadap daya beli. Sebagai contoh, pemerintah dapat memberikan subsidi bahan pokok tertentu untuk mengurangi beban masyarakat akibat kenaikan harga yang disebabkan oleh PPN. Perlu kajian mendalam dan perencanaan yang matang agar kebijakan PPN tetap mendorong pertumbuhan ekonomi tanpa mengorbankan daya beli masyarakat.

Pajak Lainnya dan Proyeksi 2025: Pajak Langsung Dan Tidak Langsung 2025

Selain Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN) yang telah dibahas sebelumnya, terdapat beberapa jenis pajak lain yang turut berkontribusi signifikan terhadap penerimaan negara. Pemahaman mengenai pajak-pajak ini penting untuk melihat gambaran lengkap sistem perpajakan Indonesia dan proyeksi penerimaan negara di tahun 2025.

Jenis Pajak Lainnya di Indonesia Tahun 2025

Beberapa jenis pajak lain yang relevan di Indonesia tahun 2025 antara lain Pajak Bumi dan Bangunan (PBB), Pajak Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), Pajak Pertambangan, dan Pajak Daerah lainnya. PBB dikenakan atas kepemilikan tanah dan bangunan, BPHTB atas perolehan hak atas tanah dan bangunan, sementara Pajak Pertambangan dikenakan atas kegiatan pertambangan. Pajak daerah lainnya bervariasi tergantung pada peraturan daerah masing-masing. Besaran tarif dan mekanisme pengenaannya diatur dalam peraturan perundang-undangan yang berlaku.

Alur Penerimaan Pajak di Indonesia

Penerimaan pajak di Indonesia melibatkan beberapa tahapan penting yang memastikan transparansi dan akuntabilitas. Berikut diagram alur sederhananya:

- Wajib pajak membayar pajak sesuai peraturan yang berlaku.

- Pajak yang telah dibayarkan masuk ke rekening kas negara.

- Pemerintah melakukan pencatatan dan pelaporan penerimaan pajak.

- Dilakukan audit dan pengawasan untuk memastikan kepatuhan wajib pajak.

- Penerimaan pajak dialokasikan untuk berbagai program pembangunan.

Kontribusi Pajak terhadap Pembangunan Infrastruktur Publik

Penerimaan pajak merupakan sumber utama pendanaan pembangunan infrastruktur publik. Sebagai ilustrasi, bayangkan pembangunan jalan tol baru. Dana yang dikumpulkan dari pajak, baik langsung maupun tidak langsung, digunakan untuk membiayai studi kelayakan, pembebasan lahan, konstruksi, dan pemeliharaan jalan tol tersebut. Hal yang sama berlaku untuk pembangunan rumah sakit, dimana pajak digunakan untuk membiayai pembangunan gedung, pengadaan peralatan medis, dan operasional rumah sakit. Sekolah-sekolah juga dibangun dan dibiayai sebagian besar dari penerimaan pajak, meliputi pembangunan gedung, pengadaan buku dan alat belajar, serta gaji guru.

Secara detail, ilustrasi tersebut menggambarkan bagaimana setiap rupiah pajak yang dibayarkan oleh masyarakat berkontribusi pada peningkatan kualitas infrastruktur publik. Jalan tol yang lancar mengurangi waktu tempuh dan meningkatkan efisiensi ekonomi. Rumah sakit yang memadai meningkatkan akses masyarakat terhadap layanan kesehatan. Sekolah yang berkualitas meningkatkan kualitas sumber daya manusia. Semua ini merupakan dampak positif dari penerimaan pajak yang dikelola dengan baik.

Proyeksi Penerimaan Pajak Langsung dan Tidak Langsung Tahun 2025

Proyeksi penerimaan pajak langsung dan tidak langsung di Indonesia tahun 2025 bergantung pada berbagai faktor, termasuk pertumbuhan ekonomi, kebijakan pemerintah, dan kondisi global. Sebagai gambaran, asumsi pertumbuhan ekonomi yang optimistis dapat berdampak positif pada penerimaan pajak, khususnya pajak penghasilan dan PPN. Namun, potensi penurunan ekonomi global dapat memengaruhi kinerja sektor ekspor dan investasi, sehingga berdampak pada penerimaan pajak. Pemerintah perlu mempertimbangkan berbagai skenario dan melakukan antisipasi agar penerimaan pajak tetap terjaga.

Sebagai contoh, pemerintah dapat mengkaji ulang kebijakan insentif pajak untuk mendorong investasi dan pertumbuhan ekonomi. Hal ini dapat meningkatkan penerimaan pajak dalam jangka panjang. Namun, perlu dipertimbangkan pula dampaknya terhadap distribusi pendapatan dan kesetaraan.

Dampak Potensial Perubahan Kebijakan Perpajakan terhadap Pertumbuhan Ekonomi Tahun 2025

Perubahan kebijakan perpajakan dapat berdampak signifikan terhadap pertumbuhan ekonomi. Misalnya, penurunan tarif pajak penghasilan dapat meningkatkan daya beli masyarakat dan mendorong konsumsi, sehingga merangsang pertumbuhan ekonomi. Namun, penurunan tarif pajak juga dapat mengurangi penerimaan negara yang berpotensi mengganggu program pembangunan. Sebaliknya, peningkatan tarif pajak dapat meningkatkan penerimaan negara, namun berpotensi menurunkan daya beli dan menghambat investasi.

Skenario lain adalah pengurangan pajak untuk sektor-sektor tertentu yang dianggap strategis. Hal ini dapat mendorong investasi dan pertumbuhan ekonomi di sektor tersebut. Namun, perlu dipertimbangkan dampaknya terhadap sektor lain dan potensi distorsi pasar. Analisis yang cermat dan komprehensif sangat penting dalam merancang kebijakan perpajakan yang efektif dan berkelanjutan.

Perbedaan dan Penerapan Pajak Langsung dan Tidak Langsung 2025

Pajak, baik langsung maupun tidak langsung, merupakan tulang punggung perekonomian suatu negara. Memahami perbedaan dan penerapannya sangat penting bagi setiap warga negara, agar dapat menjalankan kewajiban perpajakan dengan baik dan bijak. Tahun 2025 menandai lanjutan dari kebijakan perpajakan yang telah berjalan, dengan beberapa penyesuaian dan kemungkinan perubahan yang perlu dipahami. Berikut beberapa pertanyaan umum seputar pajak langsung dan tidak langsung di tahun 2025 dan jawabannya.

Perbedaan Utama Pajak Langsung dan Tidak Langsung

Pajak langsung dikenakan langsung kepada wajib pajak yang menanggung beban pajak tersebut. Contohnya adalah Pajak Penghasilan (PPh) dan Pajak Bumi dan Bangunan (PBB). Beban pajak tidak dapat dialihkan kepada pihak lain. Sementara itu, pajak tidak langsung dikenakan kepada pihak perantara (produsen atau penjual) yang kemudian membebankan pajak tersebut kepada konsumen akhir. Contohnya adalah Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM). Konsumen akhir menanggung beban pajak ini melalui harga barang atau jasa yang lebih tinggi.

Perhitungan Pajak Penghasilan (PPh) Karyawan

Perhitungan PPh untuk karyawan umumnya dilakukan oleh pemberi kerja melalui sistem pengurangan di sumber (withholding tax). Besarnya PPh yang dipotong bergantung pada penghasilan kena pajak (PKP) karyawan, yang dihitung setelah dikurangi berbagai pengurangan yang diizinkan. PKP kemudian dicocokkan dengan tarif PPh Pasal 21 yang berlaku, yang bersifat progresif, artinya semakin tinggi penghasilan, semakin tinggi pula tarif pajaknya. Pemberi kerja akan melaporkan dan menyetorkan PPh yang telah dipotong ke kas negara.

Wajib Pajak Pajak Pertambahan Nilai (PPN)

Wajib pajak PPN meliputi berbagai pelaku usaha, baik perseorangan maupun badan usaha, yang melakukan kegiatan usaha atau pekerjaan bebas yang memenuhi kriteria tertentu, seperti omzet penjualan tahunan di atas batas tertentu yang ditetapkan pemerintah. Selain itu, importir barang juga termasuk wajib pajak PPN. Tidak semua jenis barang dan jasa dikenakan PPN, ada beberapa yang dikecualikan atau bahkan dibebaskan dari PPN. Ketentuan lebih rinci mengenai kewajiban PPN dapat dilihat di peraturan perundang-undangan yang berlaku.

Dampak Penerapan Pajak terhadap Inflasi

Penerapan pajak, terutama pajak tidak langsung, dapat berdampak pada inflasi. Ketika pemerintah menaikkan tarif PPN misalnya, harga barang dan jasa akan cenderung naik, sehingga mendorong peningkatan indeks harga konsumen (IHK) dan berujung pada inflasi. Namun, besarnya dampak ini bergantung pada berbagai faktor, seperti elastisitas permintaan dan penawaran, serta kemampuan daya beli masyarakat. Pemerintah perlu melakukan kajian yang komprehensif sebelum menaikkan tarif pajak untuk meminimalisir dampak negatif terhadap inflasi.

Penggunaan Penerimaan Pajak oleh Pemerintah

Penerimaan pajak merupakan sumber utama pendapatan negara. Dana tersebut digunakan untuk membiayai berbagai program pembangunan dan pelayanan publik, seperti pembangunan infrastruktur (jalan, jembatan, irigasi), pendidikan, kesehatan, dan kesejahteraan sosial. Pemerintah juga menggunakan penerimaan pajak untuk membiayai belanja negara lainnya, seperti gaji pegawai negeri sipil (PNS), operasional pemerintah, dan pembayaran utang negara. Transparansi dan akuntabilitas dalam penggunaan penerimaan pajak sangat penting untuk memastikan dana tersebut digunakan secara efektif dan efisien untuk kepentingan masyarakat.