Pinjaman BCA 600 Juta Tahun 2025

Pinjaman BCA 2025 600 Juta – Membutuhkan dana segar sebesar 600 juta rupiah untuk mewujudkan impian Anda di tahun 2025? Bank Central Asia (BCA) bisa menjadi solusi yang tepat. Dengan beragam produk pinjaman yang ditawarkan, mendapatkan akses ke modal sebesar itu bukanlah hal yang mustahil. Artikel ini akan memberikan gambaran umum mengenai peluang mendapatkan pinjaman besar dari BCA, syarat-syarat yang perlu dipenuhi, serta jenis pinjaman yang mungkin sesuai dengan kebutuhan Anda.

Membutuhkan pinjaman besar untuk proyek di tahun 2025? Pinjaman BCA 2025 600 Juta mungkin menjadi solusi yang Anda cari. Namun, perlu dipertimbangkan juga faktor kurs mata uang asing jika proyek Anda melibatkan transaksi internasional. Untuk informasi lebih lanjut mengenai pengelolaan risiko kurs dalam pinjaman, silahkan kunjungi Pinjaman BCA Kurs 2025 untuk memahami strategi mitigasi risiko.

Dengan perencanaan yang matang, Pinjaman BCA 2025 600 Juta dapat dikelola dengan efektif, menghindari potensi kerugian akibat fluktuasi kurs.

BCA menawarkan berbagai jenis pinjaman, mulai dari Kredit Multiguna yang fleksibel untuk berbagai keperluan, Kredit Kendaraan Bermotor untuk pembelian mobil baru maupun bekas, hingga Kredit Pemilikan Rumah (KPR) untuk mewujudkan hunian idaman. Tentu saja, untuk pinjaman sebesar 600 juta rupiah, persyaratan dan jenis pinjaman yang ditawarkan akan lebih spesifik dan memerlukan perencanaan keuangan yang matang.

Profil ideal peminjam yang berpotensi mendapatkan pinjaman sebesar 600 juta rupiah biasanya memiliki riwayat keuangan yang baik, penghasilan tetap yang cukup besar dan stabil, serta memiliki agunan yang memadai sebagai jaminan. Kemampuan untuk melunasi pinjaman sesuai jangka waktu yang disepakati juga menjadi faktor penting yang akan dipertimbangkan oleh pihak BCA.

Lanjutkan membaca untuk mengetahui informasi lebih detail mengenai jenis-jenis pinjaman BCA, persyaratan, dan langkah-langkah yang perlu Anda lakukan untuk mengajukan pinjaman sebesar 600 juta rupiah.

Artikel ini akan membahas jenis-jenis pinjaman BCA yang memungkinkan untuk mendapatkan dana sebesar 600 juta, persyaratan pengajuan, serta tips dan strategi untuk meningkatkan peluang persetujuan pinjaman Anda.

Jenis Pinjaman BCA untuk Dana Besar

Mendapatkan pinjaman sebesar 600 juta rupiah di BCA mungkin melibatkan beberapa jenis produk pinjaman, tergantung pada tujuan penggunaan dana dan kemampuan Anda dalam memberikan jaminan. Berikut beberapa kemungkinan jenis pinjaman yang dapat dipertimbangkan:

- Kredit Multiguna: Pinjaman ini menawarkan fleksibilitas dalam penggunaan dana, namun biasanya membutuhkan agunan berupa properti atau aset berharga lainnya. Besaran pinjaman dan jangka waktu pengembalian akan disesuaikan dengan nilai agunan dan kemampuan finansial peminjam.

- Kredit Investasi: Jika pinjaman ditujukan untuk keperluan investasi, BCA mungkin menawarkan jenis kredit khusus yang dirancang untuk mendukung kegiatan bisnis atau investasi skala besar. Persyaratannya tentu lebih ketat dan memerlukan rencana bisnis yang komprehensif.

- KPR (Kredit Pemilikan Rumah): Untuk pembelian rumah dengan nilai properti yang mencapai atau melebihi 600 juta rupiah, KPR menjadi pilihan yang tepat. Namun, persetujuan pinjaman akan sangat bergantung pada appraisal nilai properti dan kemampuan peminjam dalam membayar cicilan.

Persyaratan Pengajuan Pinjaman

Pengajuan pinjaman sebesar 600 juta rupiah di BCA tentu memerlukan persyaratan yang lebih ketat dibandingkan dengan pinjaman dengan jumlah yang lebih kecil. Secara umum, persyaratan yang mungkin dibutuhkan meliputi:

- Dokumen identitas diri yang lengkap dan valid.

- Bukti penghasilan tetap dan stabil, seperti slip gaji atau Surat Keterangan Penghasilan (SKP).

- Laporan keuangan (jika mengajukan kredit investasi).

- Agunan yang memadai, seperti sertifikat tanah, rumah, atau aset berharga lainnya.

- Riwayat kredit yang baik (Credit Scoring).

Strategi Meningkatkan Peluang Persetujuan

Untuk meningkatkan peluang persetujuan pinjaman, ada beberapa strategi yang dapat Anda terapkan:

- Siapkan dokumen persyaratan secara lengkap dan akurat. Kelengkapan dokumen akan mempercepat proses pengajuan dan meningkatkan kepercayaan pihak bank.

- Persiapkan rencana penggunaan dana yang jelas dan terukur. Hal ini akan menunjukkan keseriusan dan kemampuan Anda dalam mengelola pinjaman.

- Pertahankan riwayat kredit yang baik. Riwayat kredit yang bersih akan meningkatkan kepercayaan bank terhadap kemampuan Anda dalam melunasi pinjaman.

- Konsultasikan dengan petugas bank untuk mendapatkan informasi dan saran yang lebih detail.

Syarat dan Ketentuan Pinjaman

Memperoleh pinjaman sebesar 600 juta rupiah dari BCA tentu memerlukan persyaratan dan ketentuan yang perlu dipahami dengan baik. Proses pengajuannya juga memerlukan persiapan yang matang agar aplikasi Anda dapat diproses dengan lancar. Berikut ini rincian syarat dan ketentuan yang umumnya diterapkan BCA untuk pinjaman dengan jumlah besar.

Persyaratan Umum Pinjaman BCA 600 Juta

Secara umum, BCA akan mempertimbangkan beberapa faktor penting sebelum menyetujui permohonan pinjaman Anda. Faktor-faktor ini meliputi riwayat kredit Anda, pendapatan, aset yang dimiliki, dan tujuan penggunaan dana pinjaman. Semakin baik profil keuangan Anda, semakin besar kemungkinan pengajuan pinjaman disetujui.

Dokumen yang Diperlukan

Untuk melengkapi proses pengajuan, Anda perlu mempersiapkan beberapa dokumen penting. Kelengkapan dokumen ini akan mempercepat proses verifikasi dan persetujuan pinjaman Anda. Pastikan semua dokumen dalam keadaan lengkap dan valid.

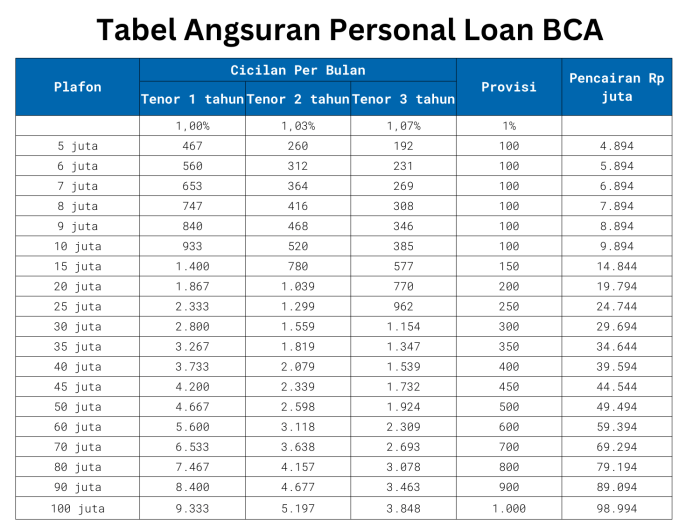

Membutuhkan pinjaman besar? Pinjaman BCA 2025 senilai 600 juta rupiah bisa menjadi solusi, namun perencanaan keuangan yang matang sangat penting. Untuk memahami lebih detail tentang simulasi pembayaran, sangat disarankan untuk mengecek informasi mengenai Angsuran Pinjaman Kupedes BCA 2025 , karena memahami besaran angsuran akan membantu Anda dalam mengelola keuangan setelah mendapatkan pinjaman BCA 2025 600 juta tersebut.

Dengan perencanaan yang baik, pinjaman besar ini dapat dikelola dengan efektif dan membantu Anda mencapai tujuan finansial. Pastikan Anda telah memperhitungkan semua aspek sebelum mengajukan pinjaman.

- KTP dan Kartu Keluarga

- Surat Keterangan Kerja dan Slip Gaji (untuk karyawan)

- Surat Keterangan Usaha dan Laporan Keuangan (untuk wiraswasta)

- NPWP

- Dokumen pendukung lainnya yang mungkin diminta BCA, seperti bukti kepemilikan aset.

Proses Pengajuan Pinjaman

Proses pengajuan pinjaman di BCA umumnya meliputi beberapa tahapan. Kejelasan dan ketepatan dalam setiap tahapan akan meningkatkan peluang persetujuan pinjaman Anda.

Membutuhkan pinjaman besar? Pinjaman BCA 2025 senilai 600 juta rupiah memang terdengar menarik. Namun, jika kebutuhan dana Anda lebih kecil, perlu dipertimbangkan juga alternatif lain seperti Pinjaman BNI 2025 200 Juta yang mungkin lebih sesuai dengan kebutuhan Anda. Setelah mempertimbangkan berbagai opsi, Anda bisa kembali mengevaluasi apakah Pinjaman BCA 2025 600 juta tetap menjadi pilihan terbaik atau tidak, sesuaikan dengan kemampuan dan rencana keuangan Anda.

- Konsultasi dan Pengisian Formulir Permohonan: Anda dapat berkonsultasi terlebih dahulu dengan petugas BCA untuk mengetahui jenis pinjaman yang sesuai dan persyaratannya. Setelah itu, isi formulir permohonan pinjaman dengan lengkap dan akurat.

- Pengajuan dan Verifikasi Dokumen: Ajukan permohonan pinjaman beserta seluruh dokumen pendukung yang telah disiapkan. BCA akan melakukan verifikasi atas kelengkapan dan keabsahan dokumen tersebut.

- Penilaian dan Persetujuan: BCA akan melakukan penilaian terhadap profil keuangan dan kelayakan Anda sebagai peminjam. Proses ini dapat memakan waktu beberapa hari hingga beberapa minggu.

- Pencairan Dana: Setelah permohonan disetujui, dana pinjaman akan dicairkan ke rekening Anda.

Perbandingan Jenis Pinjaman BCA 600 Juta

BCA menawarkan beberapa jenis pinjaman dengan limit hingga 600 juta rupiah, masing-masing dengan suku bunga, jangka waktu, dan persyaratan yang berbeda. Perbandingan berikut bersifat ilustrasi dan dapat berubah sewaktu-waktu.

| Jenis Pinjaman | Suku Bunga (per tahun) | Jangka Waktu (tahun) | Persyaratan Umum |

|---|---|---|---|

| Kredit Multiguna | 9% – 12% | 1 – 5 tahun | Slip gaji, bukti kepemilikan aset |

| Kredit Usaha Rakyat (KUR) | 6% – 9% | 1 – 3 tahun | Laporan keuangan usaha, izin usaha |

| Kredit Pemilikan Rumah (KPR) | 7% – 10% | 5 – 20 tahun | Sertifikat tanah, bukti penghasilan |

| Kredit Kendaraan Bermotor (KKB) | 10% – 13% | 1 – 5 tahun | STNK, BPKB kendaraan |

Ilustrasi Perbandingan Bunga dan Jangka Waktu

Berikut ilustrasi perbandingan bunga dan jangka waktu pinjaman untuk berbagai jenis pinjaman dengan nominal 600 juta. Angka-angka ini merupakan contoh dan dapat berbeda tergantung kebijakan BCA dan profil peminjam.

| Jenis Pinjaman | Bunga Per Tahun | Jangka Waktu (tahun) | Angsuran Per Bulan (Estimasi) |

|---|---|---|---|

| Kredit Multiguna | 10% | 3 | Rp 20.000.000 |

| KUR | 7% | 2 | Rp 27.000.000 |

Catatan: Angsuran per bulan merupakan estimasi dan dapat berbeda tergantung suku bunga dan jangka waktu yang disepakati.

Perencanaan Keuangan Sebelum Meminjam: Pinjaman BCA 2025 600 Juta

Meminjam uang, terutama dalam jumlah besar seperti 600 juta rupiah, memerlukan perencanaan keuangan yang matang. Kegagalan dalam merencanakan dapat berujung pada kesulitan pembayaran cicilan dan masalah keuangan lainnya. Oleh karena itu, langkah-langkah persiapan sebelum mengajukan pinjaman sangatlah krusial untuk keberhasilan Anda dalam mengelola pinjaman tersebut.

Membutuhkan pinjaman besar? Pinjaman BCA 2025 600 Juta mungkin menjadi solusi, namun perlu dipertimbangkan apakah jumlah tersebut sesuai dengan plafon yang ditawarkan. Untuk mengetahui lebih detail mengenai batasan maksimal pinjaman yang bisa Anda ajukan, silakan cek informasi lengkapnya di halaman Plafon Pinjaman BCA 2025. Dengan memahami plafon tersebut, Anda bisa mempersiapkan pengajuan Pinjaman BCA 2025 600 Juta dengan lebih matang dan terarah, memastikan persyaratan terpenuhi.

Perencanaan keuangan yang baik sebelum meminjam akan memastikan bahwa Anda mampu membayar cicilan tepat waktu dan menghindari beban keuangan yang berlebihan. Hal ini melibatkan analisis menyeluruh terhadap kondisi keuangan pribadi, penghasilan, pengeluaran, dan aset yang dimiliki.

Langkah-Langkah Perencanaan Keuangan Sebelum Meminjam

- Analisis Kondisi Keuangan Saat Ini: Lakukan pencatatan detail pemasukan dan pengeluaran selama minimal tiga bulan terakhir. Identifikasi pos-pos pengeluaran utama dan cari potensi penghematan. Bedakan antara kebutuhan dan keinginan untuk mengoptimalkan penggunaan dana.

- Buat Anggaran yang Terperinci: Setelah menganalisis kondisi keuangan, buatlah anggaran yang terperinci yang mencakup semua pemasukan dan pengeluaran, termasuk alokasi untuk cicilan pinjaman yang akan diajukan. Anggaran ini harus realistis dan mencerminkan gaya hidup Anda.

- Tentukan Tujuan Pinjaman: Tentukan secara spesifik tujuan penggunaan pinjaman. Apakah untuk investasi, renovasi rumah, atau keperluan bisnis? Kejelasan tujuan akan membantu dalam menentukan jumlah pinjaman yang dibutuhkan dan jangka waktu pelunasan yang sesuai.

- Hitung Kemampuan Membayar: Hitung kemampuan Anda dalam membayar cicilan bulanan. Pastikan jumlah cicilan tidak melebihi 30% dari penghasilan bersih bulanan Anda. Pertimbangkan juga potensi perubahan penghasilan di masa mendatang.

- Pertimbangkan Skenario Terburuk: Bayangkan skenario terburuk, misalnya kehilangan pekerjaan atau penurunan penghasilan. Apakah Anda masih mampu membayar cicilan dalam kondisi tersebut? Jika tidak, pertimbangkan untuk mengurangi jumlah pinjaman atau mencari sumber pendapatan tambahan.

Pertanyaan Penting Sebelum Meminjam

- Berapa jumlah pinjaman yang sebenarnya dibutuhkan?

- Berapa lama waktu yang dibutuhkan untuk melunasi pinjaman?

- Berapa besar cicilan bulanan yang mampu dibayarkan?

- Apa saja biaya tambahan yang terkait dengan pinjaman?

- Apa konsekuensi jika gagal membayar cicilan?

- Apakah ada rencana cadangan jika terjadi keadaan darurat?

Nasihat Bijak Pengelolaan Keuangan

“Keuangan yang sehat dibangun dari perencanaan yang matang dan disiplin dalam pengeluaran. Sebelum meminjam, pastikan Anda memahami sepenuhnya konsekuensinya dan memiliki rencana yang jelas untuk melunasi pinjaman. Setelah meminjam, tetaplah disiplin dalam mengelola keuangan dan selalu prioritaskan pembayaran cicilan.”

Skenario Ideal Perencanaan Keuangan

Bayangkan Budi, seorang profesional muda yang berencana membeli rumah. Sebelum mengajukan pinjaman KPR sebesar 600 juta, Budi mencatat pengeluarannya selama tiga bulan terakhir. Ia menemukan bahwa pengeluaran bulanannya mencapai 10 juta rupiah, termasuk kebutuhan pokok, transportasi, dan hiburan. Budi kemudian membuat anggaran baru, mengurangi pengeluaran hiburan dan mencari alternatif transportasi yang lebih hemat. Ia berhasil mengurangi pengeluaran menjadi 8 juta rupiah per bulan. Dengan penghasilan bersih 15 juta rupiah per bulan, Budi menghitung bahwa ia mampu membayar cicilan KPR maksimal 4,5 juta rupiah (30% dari penghasilan). Setelah mempertimbangkan suku bunga dan jangka waktu pinjaman, Budi memilih opsi KPR dengan cicilan sesuai kemampuannya. Budi juga menyiapkan dana darurat sebesar 3 bulan pengeluaran untuk mengantisipasi situasi tak terduga.

Alternatif Pinjaman Lain

Membutuhkan pinjaman sebesar 600 juta rupiah? Meskipun BCA merupakan pilihan yang populer, mengeksplorasi alternatif lain sangat penting untuk mendapatkan penawaran terbaik yang sesuai dengan kebutuhan dan profil keuangan Anda. Berikut beberapa lembaga keuangan lain yang dapat menjadi pertimbangan, beserta perbandingan suku bunga, persyaratan, dan kelebihan-kekurangannya.

Perbandingan Lembaga Keuangan dan Penawaran Pinjaman

Berikut ini perbandingan beberapa lembaga keuangan yang menawarkan pinjaman dengan jumlah yang serupa, perlu diingat bahwa suku bunga dan persyaratan dapat berubah sewaktu-waktu, sehingga disarankan untuk selalu mengecek informasi terbaru langsung dari lembaga keuangan terkait.

| Lembaga Keuangan | Suku Bunga (Estimasi) | Tenor | Persyaratan | Kelebihan | Kekurangan |

|---|---|---|---|---|---|

| Bank Mandiri | Variabel, berkisar antara 9% – 12% per tahun (tergantung profil peminjam dan jenis pinjaman) | Fleksibel, hingga 60 bulan | Slip gaji, NPWP, agunan (dapat berupa properti, deposito, dll.) | Proses pengajuan relatif cepat, reputasi yang baik | Persyaratan agunan yang cukup ketat untuk pinjaman besar |

| Bank BNI | Variabel, berkisar antara 8% – 11% per tahun (tergantung profil peminjam dan jenis pinjaman) | Fleksibel, hingga 60 bulan | Slip gaji, NPWP, agunan (dapat berupa properti, deposito, dll.) | Program pinjaman yang beragam, layanan nasabah yang baik | Persyaratan administrasi yang cukup banyak |

| BRI | Variabel, berkisar antara 9.5% – 13% per tahun (tergantung profil peminjam dan jenis pinjaman) | Fleksibel, hingga 72 bulan | Slip gaji, NPWP, agunan (dapat berupa properti, deposito, dll.) | Jaringan luas, akses mudah | Suku bunga yang bisa lebih tinggi dibandingkan beberapa kompetitor |

| Lembaga Keuangan Non-Bank (contoh: Koperasi atau Perusahaan Pembiayaan) | Variabel, berkisar antara 10% – 15% per tahun (tergantung profil peminjam dan jenis pinjaman) | Beragam, tergantung kebijakan masing-masing lembaga | Persyaratan bervariasi, tergantung kebijakan masing-masing lembaga | Proses pengajuan yang relatif lebih cepat, fleksibilitas dalam persyaratan | Suku bunga cenderung lebih tinggi, reputasi lembaga perlu diperiksa secara teliti |

Rekomendasi Lembaga Keuangan Berdasarkan Profil Peminjam

Pemilihan lembaga keuangan yang tepat bergantung pada profil dan kebutuhan peminjam. Berikut beberapa rekomendasi umum:

- Pemilik usaha dengan aset properti yang cukup: Bank Mandiri atau BNI dapat menjadi pilihan yang baik karena menawarkan suku bunga yang kompetitif dengan pilihan agunan yang beragam.

- Karyawan dengan pendapatan stabil dan riwayat kredit yang baik: BRI bisa menjadi alternatif karena jangkauannya yang luas dan proses yang relatif mudah.

- Peminjam yang membutuhkan proses cepat dan fleksibel, namun siap menerima suku bunga yang sedikit lebih tinggi: Lembaga keuangan non-bank bisa menjadi pertimbangan, namun pastikan untuk melakukan riset menyeluruh tentang reputasi dan kredibilitas lembaga tersebut.

Disclaimer: Informasi suku bunga dan persyaratan di atas merupakan estimasi dan dapat berbeda-beda tergantung kebijakan masing-masing lembaga keuangan dan profil peminjam. Selalu periksa informasi terbaru langsung dari lembaga keuangan terkait sebelum mengajukan pinjaman.

Tips Mendapatkan Persetujuan Pinjaman BCA 600 Juta

Mendapatkan pinjaman sebesar 600 juta rupiah dari BCA tentu membutuhkan persiapan yang matang. Peluang persetujuan akan meningkat signifikan jika Anda memahami dan menerapkan strategi yang tepat. Berikut beberapa tips yang dapat membantu meningkatkan peluang Anda.

Riwayat Kredit yang Baik

Riwayat kredit yang baik merupakan faktor kunci dalam proses persetujuan pinjaman. Bank akan melihat seberapa disiplin Anda dalam membayar kewajiban finansial sebelumnya. Semakin baik riwayat kredit Anda, semakin tinggi peluang mendapatkan persetujuan. Riwayat kredit yang bersih, ditunjukkan dengan pembayaran tepat waktu dan konsisten, memberikan kepercayaan kepada bank bahwa Anda mampu mengelola pinjaman dengan bertanggung jawab.

Strategi Penyusunan Proposal Pinjaman

Proposal pinjaman yang efektif dan terstruktur dengan baik akan meningkatkan peluang persetujuan. Jangan hanya sekadar menyebutkan kebutuhan dana, tetapi jelaskan secara detail tujuan penggunaan dana, rencana pengembalian, dan kemampuan Anda untuk melunasi pinjaman. Sertakan juga data pendukung seperti laporan keuangan usaha (jika ada) atau bukti pendapatan untuk memperkuat proposal Anda. Kejelasan dan detail dalam proposal akan menunjukkan keseriusan Anda dalam mengajukan pinjaman.

Kesalahan Umum yang Harus Dihindari

Beberapa kesalahan umum dapat mengurangi peluang persetujuan pinjaman. Hindari memberikan informasi yang tidak akurat atau tidak lengkap dalam aplikasi pinjaman. Kejujuran dan transparansi sangat penting. Selain itu, hindari pula mengajukan beberapa pinjaman secara bersamaan, karena hal ini dapat menunjukkan manajemen keuangan yang buruk. Perencanaan keuangan yang baik dan menghindari utang yang berlebihan akan memberikan kesan positif kepada pihak bank.

- Memberikan informasi yang tidak akurat atau tidak lengkap.

- Mengajukan beberapa pinjaman secara bersamaan.

- Memiliki riwayat kredit yang buruk (tunggakan pembayaran, kredit macet).

- Tidak memiliki rencana penggunaan dana yang jelas.

- Tidak mempersiapkan dokumen pendukung yang dibutuhkan.

Poin-Poin Penting untuk Meningkatkan Peluang Persetujuan

Merangkum strategi yang telah dibahas, berikut poin-poin penting untuk diingat:

- Pertahankan riwayat kredit yang baik.

- Susun proposal pinjaman yang detail, jelas, dan didukung data.

- Hindari kesalahan umum seperti memberikan informasi yang tidak akurat atau mengajukan banyak pinjaman sekaligus.

- Persiapkan dokumen pendukung yang lengkap dan akurat.

- Tunjukkan kemampuan Anda untuk melunasi pinjaman sesuai jangka waktu yang disepakati.

FAQ Pinjaman BCA 600 Juta

Memperoleh pinjaman sebesar 600 juta rupiah tentu memerlukan perencanaan dan pemahaman yang matang. Berikut ini adalah beberapa pertanyaan umum yang sering diajukan terkait pinjaman BCA senilai tersebut, beserta jawabannya yang diharapkan dapat memberikan gambaran lebih jelas.

Cara Mengajukan Pinjaman BCA 600 Juta

Proses pengajuan pinjaman BCA 600 juta umumnya diawali dengan konsultasi ke cabang BCA terdekat atau melalui layanan Halo BCA. Anda perlu menyiapkan dokumen persyaratan yang lengkap dan menjelaskan secara detail kebutuhan dana serta rencana penggunaan pinjaman. Setelah pengajuan diterima, pihak BCA akan melakukan proses verifikasi dan penilaian kelayakan kredit. Proses ini melibatkan analisis data keuangan dan riwayat kredit Anda. Setelah verifikasi selesai, Anda akan menerima informasi mengenai persetujuan atau penolakan pinjaman beserta detailnya.

Suku Bunga Pinjaman BCA 600 Juta

Suku bunga pinjaman BCA untuk nominal sebesar 600 juta rupiah bersifat variabel dan bergantung pada beberapa faktor. Faktor-faktor tersebut meliputi profil kredit pemohon (riwayat kredit, pendapatan, aset), jangka waktu pinjaman, jenis pinjaman yang dipilih (misalnya, Kredit Multiguna, KPR, atau KKB), serta kondisi ekonomi makro. Semakin baik profil kredit dan semakin pendek jangka waktu pinjaman, umumnya suku bunga yang ditawarkan akan semakin rendah. Sebagai gambaran, suku bunga bisa berkisar antara angka tertentu (perlu dicatat bahwa angka pasti harus diperoleh langsung dari BCA karena informasi ini bersifat dinamis dan bisa berubah sewaktu-waktu). Untuk informasi suku bunga terkini, sebaiknya Anda menghubungi langsung pihak BCA.

Persyaratan Utama Pinjaman BCA 600 Juta

Persyaratan untuk mendapatkan pinjaman 600 juta di BCA dapat dibagi menjadi persyaratan utama dan persyaratan pendukung. Persyaratan utama umumnya meliputi kewarganegaraan Indonesia, usia minimal (misalnya 21 tahun), memiliki penghasilan tetap yang memadai, dan memiliki agunan (jaminan) yang sesuai dengan nilai pinjaman.

- Persyaratan Utama: Identitas diri yang sah, bukti penghasilan tetap, dan jaminan (agunan) seperti sertifikat rumah, tanah, atau deposito.

- Persyaratan Pendukung: Surat keterangan kerja, slip gaji, rekening koran, dan dokumen pendukung lainnya yang dianggap perlu oleh pihak BCA untuk memperkuat penilaian kredit.

Lama Proses Persetujuan Pinjaman, Pinjaman BCA 2025 600 Juta

Lama proses persetujuan pinjaman BCA 600 juta bervariasi, bergantung pada kelengkapan dokumen yang diajukan dan kompleksitas verifikasi data. Secara umum, proses ini dapat memakan waktu beberapa hari hingga beberapa minggu. Jika dokumen lengkap dan data pemohon mudah diverifikasi, proses persetujuan dapat berjalan lebih cepat. Sebaliknya, jika terdapat kekurangan dokumen atau data yang perlu diverifikasi lebih lanjut, proses persetujuan akan memakan waktu lebih lama.

Tindakan Jika Pengajuan Pinjaman Ditolak

Jika pengajuan pinjaman ditolak, Anda dapat meminta penjelasan rinci dari pihak BCA mengenai alasan penolakan tersebut. Informasi ini akan membantu Anda untuk memperbaiki kekurangan dan meningkatkan peluang pengajuan di masa mendatang. Anda dapat mencoba memperbaiki profil kredit Anda, misalnya dengan melunasi utang yang ada, meningkatkan pendapatan, atau mencari agunan yang lebih kuat. Setelah memperbaiki kekurangan tersebut, Anda dapat mencoba mengajukan pinjaman kembali setelah beberapa waktu.