Pinjaman BRI 2025 Rp 200 Juta, Jangka Waktu 15 Tahun

Pinjaman BRI 2025 200 Juta 15 Tahun – Membutuhkan dana besar untuk mewujudkan impian Anda di tahun 2025? Pinjaman BRI dengan nominal Rp 200 juta dan tenor 15 tahun bisa menjadi solusi yang menarik. Opsi ini menawarkan fleksibilitas dalam pembayaran, namun perlu perencanaan keuangan yang matang. Artikel ini akan membahas lebih dalam mengenai peluang, keuntungan, dan tantangan dalam mengajukan pinjaman BRI dengan skema tersebut.

Keuntungan utama dari pinjaman jangka panjang adalah cicilan bulanan yang lebih ringan, memberikan ruang napas yang lebih besar dalam pengelolaan keuangan. Namun, tantangannya terletak pada total bunga yang dibayarkan selama 15 tahun akan lebih tinggi dibandingkan dengan tenor yang lebih pendek. Skenario umum yang cocok dengan pinjaman ini adalah pembelian properti, pengembangan usaha skala menengah, atau renovasi rumah besar-besaran.

Sekilas Tentang BRI dan Perannya dalam Pembiayaan Indonesia

Bank Rakyat Indonesia (BRI) merupakan salah satu bank terbesar di Indonesia yang memiliki peran vital dalam pembiayaan ekonomi nasional. BRI melayani berbagai segmen, mulai dari UMKM hingga individu, dengan beragam produk pinjaman yang disesuaikan dengan kebutuhan. Komitmen BRI terhadap inklusi keuangan menjadikan akses pinjaman lebih mudah dijangkau oleh masyarakat luas.

Membutuhkan dana besar? Pinjaman BRI 2025 sebesar 200 juta dengan tenor 15 tahun bisa menjadi solusi. Namun, sebelum mengajukan, perlu diketahui detail angsuran dan suku bunganya. Untuk gambaran lebih jelas mengenai simulasi cicilan pinjaman BRI, khususnya bagi ASN, silakan cek Tabel Pinjaman BRI 2025 Untuk Pns yang menyediakan informasi rinci. Dengan informasi tersebut, Anda dapat mempersiapkan diri lebih matang sebelum memutuskan untuk mengajukan Pinjaman BRI 2025 200 Juta 15 Tahun.

Perencanaan yang baik akan memudahkan proses pengajuan pinjaman Anda.

Syarat dan Ketentuan Umum Pinjaman BRI

Meskipun detail persyaratan dan ketentuan pinjaman BRI dapat berubah, beberapa persyaratan umum biasanya meliputi persyaratan usia, penghasilan, dan agunan (jaminan). Persyaratan ini bertujuan untuk memastikan kemampuan debitur dalam melunasi pinjaman. Informasi lebih detail mengenai persyaratan dapat diperoleh langsung dari kantor cabang BRI terdekat atau melalui website resmi BRI.

Perencanaan Keuangan Sebelum Mengajukan Pinjaman

Sebelum mengajukan pinjaman, perencanaan keuangan yang matang sangat penting. Hal ini mencakup analisis kebutuhan dana, kemampuan membayar cicilan bulanan, dan antisipasi terhadap potensi risiko keuangan di masa mendatang. Membuat simulasi pembayaran cicilan dan merencanakan pengalokasian dana secara efektif akan membantu dalam mengelola pinjaman dengan bijak.

Contoh Kasus dan Simulasi Pembayaran

Sebagai contoh, sebuah keluarga yang berencana merenovasi rumah besar-besaran mungkin membutuhkan dana sekitar Rp 200 juta. Dengan tenor 15 tahun, cicilan bulanan akan lebih ringan dibandingkan dengan tenor yang lebih pendek. Namun, perlu diingat bahwa total bunga yang dibayarkan akan lebih tinggi. Simulasi pembayaran cicilan dapat diperoleh melalui kalkulator kredit yang tersedia di website BRI atau dengan berkonsultasi langsung ke petugas BRI.

Tips Mengoptimalkan Pinjaman BRI

- Bandingkan suku bunga dan biaya administrasi dari berbagai produk pinjaman BRI.

- Pilih tenor yang sesuai dengan kemampuan keuangan Anda.

- Manfaatkan fasilitas konsultasi keuangan yang disediakan oleh BRI.

- Selalu patuh terhadap jadwal pembayaran cicilan.

Persyaratan dan Prosedur Pengajuan Pinjaman

Memperoleh pinjaman BRI sebesar Rp 200 juta dengan tenor 15 tahun membutuhkan persiapan yang matang. Memahami persyaratan dan prosedur pengajuan merupakan langkah krusial untuk meningkatkan peluang persetujuan. Berikut ini uraian detail mengenai persyaratan, prosedur, dan hal-hal penting lainnya yang perlu Anda perhatikan.

Persyaratan Pengajuan Pinjaman

Sebelum mengajukan pinjaman, pastikan Anda telah memenuhi seluruh persyaratan yang ditetapkan oleh BRI. Ketidaklengkapan dokumen dapat mengakibatkan penundaan atau bahkan penolakan pengajuan.

| Jenis Persyaratan | Detail Persyaratan | Keterangan | Contoh |

|---|---|---|---|

| Identitas Pemohon | KTP, KK, NPWP | Pastikan dokumen masih berlaku | Fotocopy KTP yang masih berlaku, Kartu Keluarga, NPWP |

| Dokumen Pendukung | Slip gaji/bukti penghasilan, Surat keterangan usaha (jika wiraswasta), Surat keterangan domisili | Bukti penghasilan minimal 3 bulan terakhir | Slip gaji bulan Januari-Maret 2024, Surat Keterangan Usaha dari RT/RW, Surat Keterangan Domisili |

| Agunan (jika diperlukan) | Sertifikat tanah/rumah, BPKB kendaraan | Jenis agunan tergantung jenis pinjaman dan kebijakan BRI | Sertifikat rumah atas nama pemohon |

| Surat Pernyataan | Surat pernyataan kesanggupan membayar cicilan | Dibuat di atas materai | Contoh surat pernyataan dapat diunduh dari website BRI |

Prosedur Pengajuan Pinjaman

Setelah memenuhi persyaratan, ikuti langkah-langkah pengajuan pinjaman berikut ini untuk memastikan proses berjalan lancar.

- Kumpulkan seluruh dokumen persyaratan yang dibutuhkan.

- Datang ke kantor cabang BRI terdekat atau ajukan secara online melalui aplikasi BRImo.

- Isi formulir pengajuan pinjaman dengan lengkap dan benar.

- Serahkan seluruh dokumen persyaratan kepada petugas BRI.

- Tunggu proses verifikasi dan persetujuan dari pihak BRI.

- Jika disetujui, Anda akan menerima pencairan dana sesuai kesepakatan.

Contoh Pengisian Formulir Pengajuan Pinjaman

Berikut contoh pengisian formulir dengan data fiktif, namun realistis untuk memberikan gambaran umum. Pastikan Anda mengisi data sesuai dengan kondisi Anda sebenarnya.

Nama: Budi Santoso

Alamat: Jl. Merdeka No. 12, Jakarta

No. Telepon: 081234567890

Jumlah Pinjaman: Rp 200.000.000

Tenor: 15 tahun

Tujuan Pinjaman: Renovasi Rumah

Proses Verifikasi dan Persetujuan Pinjaman

Setelah pengajuan, BRI akan melakukan verifikasi terhadap kelengkapan dokumen dan data yang Anda berikan. Proses ini meliputi pengecekan riwayat kredit, penghasilan, dan agunan (jika ada). Setelah verifikasi selesai, pihak BRI akan memberikan keputusan persetujuan atau penolakan pinjaman. Proses ini dapat memakan waktu beberapa hari hingga beberapa minggu tergantung kompleksitas pengajuan.

Membutuhkan pinjaman besar untuk usaha? Pinjaman BRI 2025 sebesar 200 juta dengan tenor 15 tahun memang terdengar menarik. Namun, sebelum mengajukan, ada baiknya Anda mengetahui batasan maksimal pinjaman yang ditawarkan. Untuk informasi lebih detail mengenai Maksimal Pinjaman Kur BRI 2025 , sebaiknya cek dulu ketersediaan dan persyaratannya. Dengan memahami hal ini, Anda dapat mempersiapkan diri lebih matang sebelum mengajukan Pinjaman BRI 2025 200 Juta 15 Tahun dan memastikan pengajuan Anda sesuai dengan ketentuan yang berlaku.

Tips untuk meningkatkan peluang persetujuan pinjaman: Pastikan semua dokumen lengkap dan akurat, memiliki riwayat kredit yang baik, dan menunjukkan kemampuan membayar cicilan secara konsisten. Persiapkan juga rencana penggunaan dana pinjaman yang jelas dan realistis.

Jenis Pinjaman BRI yang Sesuai: Pinjaman BRI 2025 200 Juta 15 Tahun

Memperoleh pinjaman Rp 200 juta dengan tenor 15 tahun di BRI memerlukan pertimbangan matang terhadap berbagai jenis pinjaman yang ditawarkan. Pilihan yang tepat akan bergantung pada kebutuhan dan kemampuan finansial Anda. Berikut ini beberapa jenis pinjaman BRI yang memungkinkan dan perbandingannya.

Membutuhkan pinjaman besar untuk usaha? Pinjaman BRI 2025 sebesar 200 juta dengan tenor 15 tahun bisa menjadi solusi. Namun, sebelum mengajukan, pastikan Anda memahami persyaratannya. Untuk mengetahui detail persyaratan pengajuan, silakan cek informasi lengkapnya di sini: Syarat Pinjaman Dana Kur BRI 2025. Dengan memahami syarat tersebut, Anda dapat mempersiapkan dokumen yang dibutuhkan dan meningkatkan peluang persetujuan pinjaman BRI 2025 200 juta selama 15 tahun tersebut.

Semoga informasi ini bermanfaat bagi perencanaan bisnis Anda.

Jenis Pinjaman BRI untuk Dana Rp 200 Juta dengan Tenor 15 Tahun

Beberapa produk pinjaman BRI yang berpotensi memenuhi kebutuhan dana Rp 200 juta dengan jangka waktu 15 tahun meliputi Kredit Usaha Rakyat (KUR), Kredit Mikro, dan kemungkinan Kredit Pemilikan Rumah (KPR) tergantung spesifikasi program yang berlaku. Perlu dicatat bahwa ketersediaan dan persyaratan masing-masing produk dapat berubah sewaktu-waktu, sehingga disarankan untuk selalu mengecek informasi terbaru di website resmi BRI atau cabang terdekat.

Perbandingan Jenis Pinjaman

Tabel berikut membandingkan ketiga jenis pinjaman tersebut berdasarkan suku bunga, persyaratan, dan jangka waktu. Data suku bunga merupakan ilustrasi dan dapat berbeda berdasarkan kebijakan BRI dan profil peminjam.

| Jenis Pinjaman | Suku Bunga (Ilustrasi) | Persyaratan | Jangka Waktu (Tahun) | Keuntungan | Kerugian |

|---|---|---|---|---|---|

| KUR | 7-10% per tahun | Usaha yang berjalan minimal 6 bulan, agunan, dan dokumen pendukung usaha | Maksimal 5 tahun (Namun, bisa dilakukan perpanjangan) | Suku bunga relatif rendah, proses relatif cepat | Jangka waktu maksimal umumnya lebih pendek dari 15 tahun, persyaratan agunan mungkin diperlukan |

| Kredit Mikro | 8-12% per tahun | Agunan (bisa berupa jaminan aset), bukti penghasilan, dan dokumen pendukung lainnya | Variatif, perlu konfirmasi ke BRI | Fleksibel untuk berbagai kebutuhan usaha mikro | Suku bunga mungkin lebih tinggi dibanding KUR, proses pengajuan mungkin lebih kompleks |

| KPR (dengan asumsi memenuhi syarat) | 9-12% per tahun | Agunan berupa properti yang akan dibeli, bukti penghasilan, dan dokumen pendukung lainnya | Mungkin mencapai 15 tahun, namun tergantung kebijakan BRI | Jangka waktu panjang, cocok untuk pembelian rumah | Persyaratan lebih ketat, membutuhkan agunan properti, suku bunga mungkin lebih tinggi |

Contoh Kasus Penggunaan Pinjaman

Berikut beberapa contoh kasus penggunaan masing-masing jenis pinjaman:

- KUR: Pak Budi, pemilik usaha warung makan, membutuhkan tambahan modal untuk memperluas usahanya. Ia mengajukan KUR untuk membeli peralatan dapur baru dan menambah kapasitas tempat duduk.

- Kredit Mikro: Bu Ani, seorang pengrajin batik, membutuhkan modal untuk membeli bahan baku dan meningkatkan kualitas produksinya. Ia mengajukan Kredit Mikro untuk mengembangkan usahanya.

- KPR: Bapak Andi dan Ibu Dewi berencana membeli rumah baru. Mereka mengajukan KPR untuk membiayai pembelian rumah impian mereka dengan jangka waktu 15 tahun.

Rekomendasi Jenis Pinjaman

Untuk usaha kecil menengah (UKM) yang membutuhkan dana Rp 200 juta dengan jangka waktu ideal 15 tahun, idealnya perlu dilakukan analisis mendalam terhadap kebutuhan dan profil usaha. Jika memenuhi syarat dan jangka waktu KUR memungkinkan diperpanjang, KUR bisa menjadi pilihan yang tepat karena suku bunganya relatif rendah. Namun, jika membutuhkan jangka waktu yang lebih panjang dan memiliki agunan yang sesuai, KPR atau Kredit Mikro mungkin menjadi alternatif yang perlu dipertimbangkan. Konsultasi langsung dengan petugas BRI sangat disarankan untuk menentukan jenis pinjaman yang paling sesuai.

Membutuhkan dana besar? Pinjaman BRI 2025 sebesar 200 juta dengan tenor 15 tahun memang terdengar menarik. Namun, perlu dipertimbangkan juga alternatif lain sesuai kebutuhan. Sebagai contoh, jika skala usaha Anda masih kecil, mungkin Pinjaman Kur Super Mikro BRI 2025 bisa menjadi solusi yang lebih tepat. Setelah mengevaluasi berbagai pilihan, Anda dapat kembali mempertimbangkan kembali keunggulan Pinjaman BRI 2025 200 juta 15 tahun tersebut, sesuai dengan proyeksi dan kemampuan angsuran Anda.

Estimasi Angsuran dan Biaya Tambahan

Memperoleh pinjaman Rp 200 juta dengan tenor 15 tahun dari BRI tentu memerlukan perencanaan matang. Memahami estimasi angsuran bulanan dan biaya tambahan yang mungkin timbul sangat penting agar Anda dapat mengelola keuangan dengan efektif. Berikut uraian rinci mengenai perhitungan angsuran dan biaya-biaya terkait.

Estimasi Angsuran Bulanan

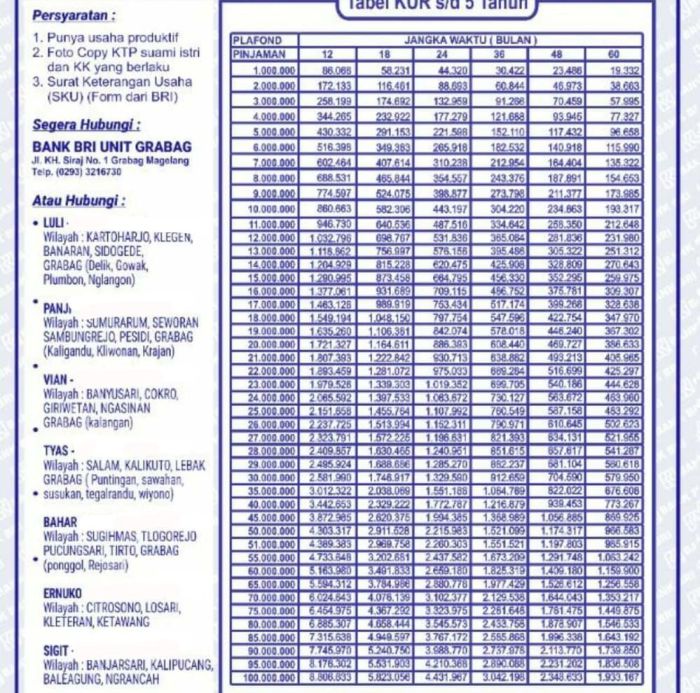

Besar angsuran bulanan pinjaman akan dipengaruhi oleh suku bunga yang berlaku. Karena suku bunga dapat berubah, kami akan memberikan ilustrasi dengan beberapa skenario. Perhitungan ini bersifat estimasi dan sebaiknya dikonfirmasi langsung ke pihak BRI untuk mendapatkan informasi terkini dan akurat.

| Suku Bunga (%) | Angsuran Bulanan (Rp) |

|---|---|

| 8 | 1.765.000 |

| 9 | 1.860.000 |

| 10 | 1.955.000 |

Catatan: Angsuran di atas merupakan perkiraan dan dapat berbeda dengan angka sebenarnya. Perhitungan ini menggunakan metode anuitas.

Perbandingan Angsuran Berdasarkan Tenor

Tenor pinjaman juga berpengaruh signifikan terhadap besarnya angsuran bulanan. Berikut perbandingan estimasi angsuran untuk pinjaman Rp 200 juta dengan suku bunga 9%:

| Tenor (Tahun) | Angsuran Bulanan (Rp) |

|---|---|

| 10 | 2.560.000 |

| 15 | 1.860.000 |

| 20 | 1.560.000 |

Seperti terlihat, tenor yang lebih panjang menghasilkan angsuran bulanan yang lebih rendah, namun total biaya pinjaman akan lebih tinggi karena periode pembayaran yang lebih lama.

Rincian Biaya Tambahan

Selain angsuran pokok dan bunga, terdapat beberapa biaya tambahan yang mungkin dikenakan, antara lain:

- Biaya administrasi: Biaya ini biasanya dibebankan di awal proses pengajuan pinjaman.

- Asuransi: Beberapa jenis pinjaman mensyaratkan adanya asuransi jiwa atau asuransi kredit.

- Biaya provisi: Merupakan biaya yang dikenakan sebagai kompensasi bagi pihak bank atas pemberian fasilitas kredit.

- Biaya appraisal (jika diperlukan): Biaya untuk penilaian jaminan yang diajukan.

Besaran biaya tambahan ini bervariasi dan perlu dikonfirmasi langsung kepada pihak BRI.

Total Biaya Pinjaman dan Dampak Suku Bunga

Total biaya pinjaman selama 15 tahun dapat dihitung dengan menjumlahkan seluruh angsuran bulanan selama periode tersebut ditambah dengan biaya-biaya tambahan. Misalnya, dengan angsuran bulanan Rp 1.860.000 selama 15 tahun (180 bulan) dan biaya administrasi Rp 500.000, total biaya pinjaman akan mencapai sekitar Rp 340.300.000.

Suku bunga memiliki dampak signifikan terhadap total biaya pinjaman. Semakin tinggi suku bunga, semakin tinggi pula total biaya yang harus dibayarkan. Oleh karena itu, penting untuk membandingkan suku bunga yang ditawarkan oleh berbagai lembaga keuangan sebelum memutuskan untuk mengajukan pinjaman.

Tips dan Strategi Mendapatkan Pinjaman

Mendapatkan pinjaman, khususnya pinjaman sebesar 200 juta rupiah dengan tenor 15 tahun dari BRI, membutuhkan persiapan dan strategi yang matang. Kesuksesan pengajuan pinjaman bergantung pada beberapa faktor, termasuk riwayat kredit, kelengkapan dokumen, dan kemampuan pengelolaan keuangan pribadi. Berikut beberapa tips dan strategi yang dapat Anda terapkan untuk meningkatkan peluang persetujuan pinjaman Anda.

Pentingnya Riwayat Kredit yang Baik

Riwayat kredit yang baik merupakan faktor penentu utama dalam persetujuan pinjaman. Bank akan menilai kredibilitas Anda berdasarkan sejarah pembayaran pinjaman sebelumnya. Riwayat kredit yang bersih, tanpa tunggakan atau keterlambatan pembayaran, akan memberikan kepercayaan kepada BRI bahwa Anda mampu mengelola keuangan dengan baik dan bertanggung jawab dalam memenuhi kewajiban finansial. Semakin baik riwayat kredit Anda, semakin besar peluang Anda untuk mendapatkan persetujuan pinjaman dengan suku bunga yang kompetitif.

Persiapan Dokumen yang Lengkap dan Benar

Kelengkapan dokumen merupakan syarat mutlak dalam proses pengajuan pinjaman. Pastikan semua dokumen yang dibutuhkan oleh BRI disiapkan dengan lengkap dan akurat. Kesalahan atau kekurangan dokumen dapat menyebabkan penundaan bahkan penolakan pengajuan. Sebelum mengajukan pinjaman, sebaiknya Anda menghubungi pihak BRI untuk memastikan persyaratan dokumen terbaru dan mempersiapkannya dengan teliti. Perhatikan juga keaslian dan keabsahan setiap dokumen yang diajukan.

- Kartu Identitas (KTP, SIM, dll)

- Bukti Kepemilikan Aset (Sertifikat Tanah, BPKB, dll)

- Surat Keterangan Penghasilan (Slip Gaji, Surat Ketetapan Pajak, dll)

- Dokumen Pendukung Lainnya (sesuai persyaratan BRI)

Mengelola Keuangan Pribadi dengan Bijak

Kemampuan mengelola keuangan pribadi mencerminkan kesiapan Anda dalam menghadapi kewajiban pembayaran cicilan pinjaman. BRI akan menilai kemampuan Anda dalam membayar cicilan bulanan berdasarkan pendapatan dan pengeluaran Anda. Sebelum mengajukan pinjaman, pastikan Anda memiliki perencanaan keuangan yang matang dan mampu mengalokasikan sebagian pendapatan untuk membayar cicilan tanpa mengganggu stabilitas keuangan pribadi. Hindari memiliki banyak hutang yang belum terselesaikan sebelum mengajukan pinjaman baru.

Strategi Meningkatkan Peluang Persetujuan Pinjaman, Pinjaman BRI 2025 200 Juta 15 Tahun

Selain riwayat kredit dan pengelolaan keuangan, ada beberapa strategi lain yang dapat Anda terapkan untuk meningkatkan peluang persetujuan pinjaman. Salah satunya adalah dengan menunjukkan kemampuan Anda dalam memenuhi persyaratan yang diajukan oleh BRI. Anda juga dapat menunjukkan rencana penggunaan dana pinjaman yang jelas dan realistis. Hal ini akan meyakinkan BRI bahwa Anda mampu memanfaatkan dana pinjaman dengan bijak dan bertanggung jawab.

- Konsultasikan dengan petugas BRI untuk memahami persyaratan dan proses pengajuan.

- Ajukan pinjaman sesuai dengan kemampuan finansial Anda.

- Siapkan rencana penggunaan dana pinjaman yang terperinci dan realistis.

- Pertahankan riwayat kredit yang baik sebelum dan selama proses pengajuan.

“Keuangan yang sehat adalah pondasi kehidupan yang stabil. Kelola keuanganmu dengan bijak, agar masa depanmu lebih cerah.”

Pertanyaan Umum Seputar Pinjaman BRI Rp 200 Juta

Mengajukan pinjaman, khususnya pinjaman dengan nominal besar seperti Rp 200 juta, tentu menimbulkan berbagai pertanyaan. Berikut penjelasan detail mengenai persyaratan, proses, dan hal-hal penting lainnya yang perlu Anda ketahui terkait pinjaman BRI.

Persyaratan Utama Pinjaman BRI Rp 200 Juta

Untuk mendapatkan pinjaman BRI sebesar Rp 200 juta, beberapa persyaratan utama perlu dipenuhi. Secara umum, persyaratan ini meliputi kepemilikan usaha yang berjalan minimal 2 tahun, memiliki agunan yang memadai (bisa berupa properti, kendaraan, atau jaminan lainnya sesuai kebijakan BRI), memiliki riwayat keuangan yang baik, dan memenuhi batas usia minimal dan maksimal yang ditetapkan BRI. Dokumen pendukung seperti KTP, NPWP, dan bukti kepemilikan usaha juga wajib dilampirkan. Syarat detailnya sebaiknya dikonfirmasi langsung ke cabang BRI terdekat untuk memastikan informasi terkini.

Proses Persetujuan Pinjaman BRI

Lama proses persetujuan pinjaman BRI bervariasi, tergantung kompleksitas pengajuan dan kelengkapan dokumen. Secara umum, proses ini bisa memakan waktu beberapa hari hingga beberapa minggu. Prosesnya meliputi pengajuan, verifikasi dokumen, survei lapangan (jika diperlukan), analisis kredit, dan persetujuan final dari pihak BRI. Kecepatan proses juga bergantung pada kesigapan pemohon dalam melengkapi dokumen dan memberikan respon yang cepat terhadap permintaan informasi dari pihak BRI.

Cara Menghitung Angsuran Bulanan Pinjaman BRI

Perhitungan angsuran bulanan pinjaman BRI umumnya menggunakan metode anuitas. Metode ini memperhitungkan besarnya pinjaman (pokok), suku bunga, dan jangka waktu pinjaman. Meskipun rumus perhitungannya cukup kompleks, Anda dapat menggunakan kalkulator kredit online yang banyak tersedia atau berkonsultasi langsung dengan petugas BRI untuk mengetahui besaran angsuran bulanan yang harus dibayarkan. Besarnya angsuran akan dipengaruhi oleh suku bunga yang berlaku pada saat pengajuan.

Konsekuensi Gagal Membayar Angsuran

Gagal membayar angsuran pinjaman BRI akan berdampak negatif pada riwayat kredit Anda. BRI akan mengenakan denda keterlambatan dan kemungkinan akan menagih tunggakan melalui jalur hukum. Hal ini dapat berdampak pada kesulitan mendapatkan pinjaman di masa mendatang. Oleh karena itu, penting untuk merencanakan keuangan dengan matang dan memastikan kemampuan membayar angsuran sebelum mengajukan pinjaman.

Biaya Tambahan Selain Angsuran Bulanan

Selain angsuran bulanan, mungkin terdapat biaya tambahan yang perlu dipertimbangkan, seperti biaya administrasi, biaya provisi, dan asuransi kredit (jika ada). Rincian biaya ini akan diinformasikan secara transparan oleh pihak BRI sebelum pencairan pinjaman. Penting untuk menanyakan dan memahami semua biaya yang terkait dengan pinjaman sebelum menandatangani perjanjian kredit.