Jenis Pinjaman BRI yang Sesuai

Pinjaman BRI 2025 4 Juta – Membutuhkan dana Rp 4 juta? Bank Rakyat Indonesia (BRI) menawarkan berbagai jenis pinjaman yang dapat disesuaikan dengan kebutuhan Anda. Pemilihan jenis pinjaman yang tepat akan sangat berpengaruh pada kemudahan akses, suku bunga, dan jangka waktu pembayaran. Berikut beberapa jenis pinjaman BRI yang mungkin sesuai dengan kebutuhan dana Anda.

Perbandingan Jenis Pinjaman BRI untuk Dana Rp 4 Juta

Beberapa jenis pinjaman BRI yang bisa menjadi pilihan untuk memperoleh dana Rp 4 juta antara lain Kredit Usaha Rakyat (KUR), Kredit Mikro, dan pinjaman tunai lainnya yang mungkin ditawarkan BRI. Ketiga jenis pinjaman ini memiliki karakteristik yang berbeda, sehingga penting untuk memahami perbedaannya sebelum mengajukan permohonan.

| Jenis Pinjaman | Suku Bunga | Jangka Waktu | Persyaratan |

|---|---|---|---|

| KUR Mikro | Bervariasi, tergantung kebijakan BRI dan profil peminjam (umumnya kompetitif). | Maksimal 5 tahun | Memiliki usaha mikro, memenuhi persyaratan administrasi BRI. |

| Kredit Mikro | Bervariasi, umumnya sedikit lebih tinggi dari KUR. | Lebih fleksibel, bisa disesuaikan dengan kebutuhan. | Memiliki usaha mikro, memenuhi persyaratan administrasi BRI, mungkin memerlukan jaminan. |

| Pinjaman Tunai Lainnya | Bervariasi, tergantung jenis pinjaman dan kebijakan BRI. | Bervariasi, tergantung jenis pinjaman dan kebijakan BRI. | Persyaratan bervariasi, mungkin memerlukan slip gaji, agunan, atau jaminan lainnya. |

Keuntungan dan Kerugian Masing-Masing Jenis Pinjaman, Pinjaman BRI 2025 4 Juta

Memilih jenis pinjaman yang tepat sangat penting untuk meminimalisir risiko dan memaksimalkan manfaat. Berikut pertimbangan keuntungan dan kerugian masing-masing jenis pinjaman:

KUR Mikro: Keuntungannya adalah suku bunga yang kompetitif dan jangka waktu yang cukup panjang. Kerugiannya adalah persyaratan yang ketat dan terfokus pada usaha mikro.

Kredit Mikro: Keuntungannya adalah fleksibilitas jangka waktu dan persyaratan yang mungkin lebih longgar dibandingkan KUR. Kerugiannya adalah suku bunga yang mungkin sedikit lebih tinggi.

Pinjaman Tunai Lainnya: Keuntungannya adalah kemudahan akses dan proses yang relatif cepat, namun kerugiannya adalah suku bunga dan persyaratan yang bervariasi dan mungkin kurang menguntungkan dibandingkan KUR atau Kredit Mikro.

Ilustrasi Penggunaan Pinjaman Rp 4 Juta

Dana Rp 4 juta dapat digunakan untuk berbagai keperluan. Berikut beberapa skenario:

- Modal Usaha: Rp 4 juta dapat digunakan untuk membeli bahan baku, peralatan, atau meningkatkan operasional usaha kecil, misalnya warung makan atau toko kelontong. Dengan tambahan modal, diharapkan omzet usaha akan meningkat dan mampu melunasi pinjaman tepat waktu.

- Renovasi Rumah: Dana tersebut bisa dialokasikan untuk memperbaiki bagian rumah yang rusak, misalnya memperbaiki atap bocor atau mengecat ulang dinding. Renovasi kecil ini dapat meningkatkan kenyamanan dan nilai jual rumah.

- Pendidikan: Rp 4 juta bisa digunakan untuk membiayai sebagian biaya pendidikan anak, seperti membayar uang sekolah atau membeli buku dan alat tulis. Ini dapat membantu meringankan beban biaya pendidikan.

Proses Pengajuan Pinjaman: Pinjaman BRI 2025 4 Juta

Mengajukan pinjaman BRI, baik secara online maupun offline, memerlukan pemahaman langkah-langkah yang tepat dan persiapan dokumen yang lengkap. Proses ini dirancang untuk memastikan keamanan dan transparansi transaksi. Berikut uraian detailnya.

Membutuhkan dana cepat sebesar 4 juta rupiah? Pinjaman BRI 2025 bisa menjadi solusi. Namun, jika Anda mencari opsi tanpa perlu menyediakan agunan, informasi mengenai Link Pinjaman BRI Tanpa Agunan 2025 patut Anda pertimbangkan. Dengan begitu, Anda bisa mengeksplor berbagai pilihan pinjaman BRI yang sesuai kebutuhan, termasuk Pinjaman BRI 2025 4 Juta, dan menemukan skema yang paling menguntungkan.

Pastikan untuk membandingkan syarat dan ketentuan sebelum mengajukan permohonan.

Pengajuan Pinjaman BRI Secara Online

Pengajuan pinjaman BRI secara online menawarkan kemudahan dan efisiensi. Prosesnya umumnya dilakukan melalui aplikasi BRImo atau website resmi BRI. Kecepatan prosesnya bergantung pada kelengkapan data dan verifikasi dokumen yang Anda berikan.

- Akses aplikasi BRImo atau website BRI dan cari menu pengajuan pinjaman.

- Pilih jenis pinjaman yang sesuai dengan kebutuhan Anda (misalnya, pinjaman mikro, KTA, dll.).

- Isi formulir aplikasi secara lengkap dan akurat dengan data diri dan informasi keuangan.

- Unggah dokumen pendukung yang dibutuhkan secara digital.

- Kirimkan permohonan dan tunggu verifikasi dari pihak BRI.

- Setelah disetujui, Anda akan menerima informasi lebih lanjut mengenai pencairan dana.

Dokumen yang dibutuhkan umumnya meliputi KTP, Kartu Keluarga, slip gaji/bukti penghasilan, dan dokumen pendukung lainnya yang mungkin diminta sesuai jenis pinjaman.

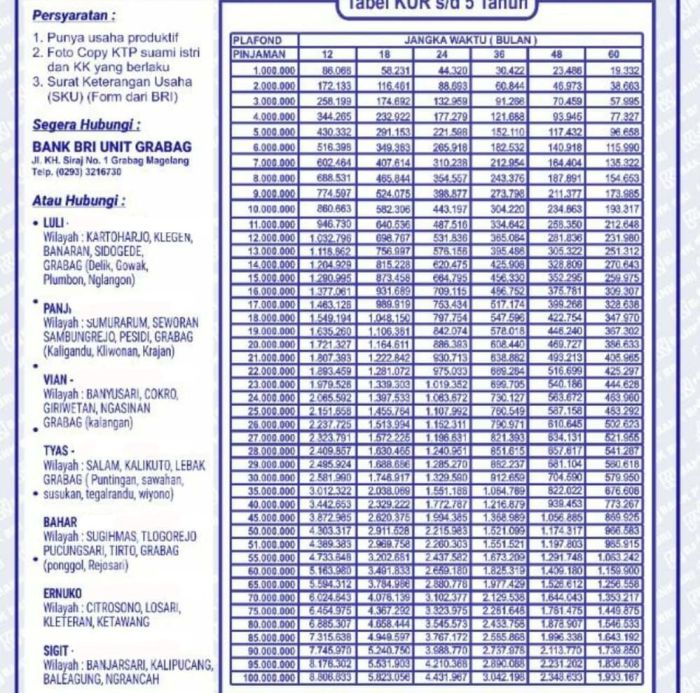

Membutuhkan pinjaman sebesar 4 juta rupiah dari BRI di tahun 2025? Tentu saja, Anda perlu memahami skema bunga dan tenor yang ditawarkan. Untuk informasi lebih detail mengenai berbagai pilihan pinjaman BRI, sebaiknya Anda melihat Tabel Pinjaman BRI 2025 Kur yang menyediakan gambaran lengkap. Dengan tabel tersebut, perencanaan pinjaman BRI 4 juta Anda akan lebih terarah dan terukur, sehingga memudahkan Anda dalam menentukan pilihan yang paling sesuai dengan kebutuhan.

Semoga informasi ini membantu proses pengajuan pinjaman Anda.

Pengajuan Pinjaman BRI Secara Offline

Pengajuan secara offline dilakukan langsung di kantor cabang BRI terdekat. Proses ini melibatkan interaksi langsung dengan petugas BRI dan memerlukan kunjungan ke kantor cabang.

Membutuhkan pinjaman BRI 4 juta di tahun 2025? Tentu saja, itu jumlah yang cukup membantu. Namun, jika kebutuhan dana Anda lebih besar, Anda mungkin perlu melihat opsi lain. Untuk gambaran lebih lengkap mengenai besaran pinjaman dan angsuran, silakan cek Tabel Pinjaman BRI 200 Juta 2025 untuk perencanaan keuangan yang lebih matang. Dengan informasi tersebut, Anda dapat membandingkan dan menentukan pilihan yang paling sesuai, baik itu pinjaman 4 juta maupun yang lebih besar, sesuai dengan kebutuhan Anda di tahun 2025.

- Kunjungi kantor cabang BRI terdekat dan minta formulir pengajuan pinjaman.

- Isi formulir dengan lengkap dan akurat.

- Siapkan dokumen pendukung yang dibutuhkan secara fisik.

- Serahkan formulir dan dokumen kepada petugas BRI.

- Petugas akan memproses permohonan dan melakukan verifikasi.

- Anda akan dihubungi jika permohonan disetujui atau ditolak.

Dokumen yang dibutuhkan serupa dengan pengajuan online, namun dalam bentuk fisik. Pastikan semua dokumen asli dan fotokopi yang sudah dilegalisir.

Membutuhkan pinjaman BRI 2025 sebesar 4 juta? Informasi detail mengenai suku bunga dan tenor bisa Anda cari tahu lebih lanjut. Untuk gambaran umum skema pinjaman BRI, khususnya bagi anggota TNI dan Polri, Anda bisa melihat Tabel Pinjaman BRI 2025 Tni Polri yang menyediakan informasi komprehensif. Dengan mempelajari tabel tersebut, Anda bisa membandingkan dan merencanakan pengajuan pinjaman BRI 2025 4 juta Anda dengan lebih baik.

Semoga informasi ini membantu proses perencanaan keuangan Anda.

Langkah-Langkah Proses Pengajuan Pinjaman

Proses pengajuan pinjaman BRI, baik online maupun offline, umumnya mengikuti alur yang serupa. Tahapan ini meliputi pengisian formulir, verifikasi dokumen, analisis kelayakan, dan persetujuan.

- Pengisian Formulir: Lengkapi semua informasi yang diminta secara akurat dan jujur.

- Verifikasi Dokumen: Pastikan semua dokumen lengkap dan sesuai persyaratan.

- Analisis Kelayakan: BRI akan menganalisis kemampuan Anda untuk membayar pinjaman.

- Persetujuan Pinjaman: Setelah verifikasi dan analisis selesai, BRI akan memberitahukan keputusan.

- Pencairan Dana: Jika disetujui, dana pinjaman akan dicairkan sesuai prosedur.

Poin Penting Selama Proses Pengajuan

Beberapa hal penting perlu diperhatikan selama proses pengajuan untuk memperlancar proses dan meningkatkan peluang persetujuan.

- Kejujuran dalam pengisian data dan dokumen.

- Memastikan kelengkapan dokumen sesuai persyaratan.

- Mempersiapkan dokumen pendukung yang dibutuhkan.

- Memenuhi persyaratan kredit yang telah ditetapkan.

- Bertanya kepada petugas BRI jika ada hal yang kurang jelas.

Kemungkinan Kendala dan Solusinya

Selama proses pengajuan, beberapa kendala mungkin terjadi. Memahami kendala dan solusinya dapat membantu mempercepat proses.

| Kendala | Solusi |

|---|---|

| Dokumen tidak lengkap | Lengkapilah dokumen yang kurang dan ajukan kembali permohonan. |

| Data yang salah atau tidak akurat | Perbaiki data yang salah dan ajukan kembali permohonan. |

| Penghasilan tidak memenuhi syarat | Cari cara untuk meningkatkan penghasilan atau pertimbangkan jenis pinjaman lain dengan persyaratan yang lebih rendah. |

| Riwayat kredit buruk | Berusaha memperbaiki riwayat kredit dan ajukan permohonan setelah beberapa waktu. |

Tips dan Trik Mendapatkan Pinjaman BRI

Mendapatkan pinjaman di BRI, seperti pinjaman BRI 2025 senilai 4 juta, membutuhkan persiapan yang matang. Keberhasilan pengajuan tergantung pada beberapa faktor, termasuk riwayat kredit, kelengkapan dokumen, dan kemampuan negosiasi. Berikut beberapa tips dan trik yang dapat meningkatkan peluang Anda.

Pentingnya Riwayat Kredit yang Baik

Riwayat kredit yang baik merupakan faktor kunci dalam persetujuan pinjaman. Bank akan melihat seberapa baik Anda dalam mengelola keuangan dan membayar kewajiban kredit sebelumnya. Riwayat kredit yang buruk, seperti tunggakan pembayaran, dapat mengurangi peluang persetujuan pinjaman Anda. Oleh karena itu, pastikan Anda selalu membayar tagihan tepat waktu dan menjaga rasio utang terhadap pendapatan (Debt to Income Ratio atau DTI) tetap rendah.

Persiapan Dokumen yang Lengkap dan Benar

Kelengkapan dokumen merupakan syarat mutlak dalam pengajuan pinjaman. Ketidaklengkapan dokumen akan menyebabkan proses pengajuan terhambat bahkan ditolak. Pastikan Anda menyiapkan semua dokumen yang dibutuhkan sesuai dengan persyaratan yang ditetapkan oleh BRI. Dokumen yang umumnya dibutuhkan meliputi KTP, Kartu Keluarga, slip gaji atau bukti penghasilan, dan dokumen pendukung lainnya sesuai jenis pinjaman yang diajukan.

- Verifikasi kembali seluruh dokumen sebelum diajukan untuk menghindari kesalahan administrasi.

- Simpan salinan dokumen penting sebagai arsip pribadi.

- Tanyakan kepada petugas BRI jika ada keraguan mengenai dokumen yang dibutuhkan.

Strategi Negosiasi Suku Bunga dan Jangka Waktu Pinjaman

Negosiasi suku bunga dan jangka waktu pinjaman dapat membantu Anda mendapatkan kondisi pinjaman yang lebih menguntungkan. Sebelum mengajukan pinjaman, bandingkan suku bunga yang ditawarkan oleh BRI dengan bank lain. Siapkan rencana keuangan yang matang untuk menentukan jangka waktu pinjaman yang sesuai dengan kemampuan Anda. Jangan ragu untuk bernegosiasi dengan petugas BRI untuk mendapatkan suku bunga dan jangka waktu yang lebih baik.

- Pahami simulasi pinjaman yang ditawarkan untuk memperkirakan total biaya yang harus dibayar.

- Tentukan batas maksimal cicilan bulanan yang mampu Anda tanggung.

- Bersikap sopan dan profesional selama proses negosiasi.

Tips Tambahan untuk Meningkatkan Peluang Persetujuan

Selain poin-poin di atas, beberapa tips tambahan dapat meningkatkan peluang persetujuan pinjaman Anda. Memiliki penghasilan tetap dan stabil, menunjukkan kestabilan pekerjaan, serta memiliki agunan (jika diperlukan) dapat memperkuat posisi Anda dalam pengajuan pinjaman.

- Persiapkan rencana penggunaan dana pinjaman secara detail dan realistis.

- Pertahankan pekerjaan Anda dan hindari pergantian pekerjaan yang terlalu sering.

- Jika memungkinkan, ajukan pinjaman bersama dengan penjamin yang memiliki riwayat kredit baik.

“Manajemen keuangan yang baik adalah kunci untuk mencapai kebebasan finansial. Dengan merencanakan pengeluaran dan mengelola hutang secara bijak, Anda dapat meningkatkan peluang untuk mendapatkan persetujuan pinjaman dan menghindari masalah keuangan di masa depan.” – (Sumber: Otoritas Jasa Keuangan – *Contoh kutipan, perlu diganti dengan kutipan yang relevan dan sumber yang terpercaya*)

FAQ Pinjaman BRI Rp 4 Juta

Berikut ini adalah beberapa pertanyaan umum yang sering diajukan mengenai pinjaman BRI senilai Rp 4 juta. Informasi ini diharapkan dapat membantu Anda memahami proses dan persyaratan pinjaman dengan lebih baik.

Suku Bunga Pinjaman BRI

Suku bunga pinjaman BRI bervariasi tergantung pada beberapa faktor, termasuk jenis pinjaman, jangka waktu pinjaman, profil kredit peminjam, dan kebijakan Bank BRI yang berlaku. Tidak ada angka pasti yang dapat diberikan karena suku bunga bersifat dinamis dan dapat berubah sewaktu-waktu. Untuk mengetahui suku bunga yang berlaku saat ini, sebaiknya Anda menghubungi langsung kantor cabang BRI terdekat atau mengunjungi situs web resmi BRI. Anda juga dapat berkonsultasi dengan petugas layanan pinjaman BRI untuk mendapatkan informasi suku bunga yang spesifik sesuai dengan kebutuhan dan profil kredit Anda. Biasanya, informasi suku bunga akan disampaikan secara transparan pada saat proses pengajuan pinjaman.

Sanksi Gagal Bayar Pinjaman BRI

Kegagalan dalam membayar pinjaman BRI akan berdampak signifikan pada catatan kredit Anda dan dapat menimbulkan beberapa konsekuensi. Konsekuensi tersebut antara lain: denda keterlambatan pembayaran yang akan dibebankan sesuai dengan kesepakatan dalam perjanjian kredit; penurunan skor kredit Anda, yang dapat mempersulit pengajuan pinjaman di masa depan; proses penagihan yang lebih intensif dari pihak BRI, yang mungkin melibatkan komunikasi berulang dan bahkan kunjungan ke tempat tinggal Anda; dalam kasus keterlambatan pembayaran yang sangat signifikan dan berkelanjutan, BRI berhak untuk mengambil tindakan hukum untuk menagih tunggakan pinjaman, termasuk penyitaan aset jaminan (jika ada).

Tempat Pengajuan Pinjaman BRI

Anda dapat mengajukan pinjaman BRI melalui dua cara utama. Pertama, Anda dapat mengunjungi cabang BRI terdekat di wilayah Anda. Cari lokasi cabang BRI terdekat melalui situs web resmi BRI atau aplikasi BRImo. Kedua, Anda dapat mengajukan pinjaman secara online melalui platform digital BRI, seperti aplikasi BRImo. Proses pengajuan online umumnya lebih praktis dan efisien, namun pastikan Anda memenuhi semua persyaratan yang ditetapkan sebelum mengajukan permohonan.

Lama Proses Persetujuan Pinjaman BRI

Proses persetujuan pinjaman BRI dapat bervariasi tergantung pada kelengkapan dokumen dan proses verifikasi data peminjam. Secara umum, proses tersebut dapat memakan waktu beberapa hari hingga beberapa minggu. Tahap-tahap prosesnya meliputi: pengajuan permohonan dan pengumpulan dokumen; verifikasi data dan kelengkapan dokumen; analisa kredit dan penilaian risiko; persetujuan atau penolakan pinjaman. Setelah disetujui, pencairan dana akan dilakukan sesuai dengan prosedur yang berlaku di BRI. Untuk informasi lebih detail mengenai estimasi waktu proses, sebaiknya Anda menghubungi langsung pihak BRI.

Biaya Tambahan Selain Bunga Pinjaman

Selain bunga pinjaman, mungkin ada beberapa biaya tambahan yang dikenakan, tergantung pada jenis pinjaman dan kebijakan BRI. Beberapa biaya tersebut antara lain: biaya administrasi; biaya provisi; asuransi (jika ada). Detail mengenai biaya-biaya ini akan diinformasikan secara transparan pada saat proses pengajuan pinjaman. Pastikan Anda memahami semua biaya yang terkait sebelum menandatangani perjanjian kredit untuk menghindari hal-hal yang tidak diinginkan di kemudian hari. Selalu tanyakan kepada petugas BRI jika ada hal yang kurang jelas mengenai biaya-biaya tersebut.