Pinjaman BRI 2025 Rp 6 Juta: Membuka Peluang Keuangan Anda

Pinjaman BRI 2025 6 Juta – Membutuhkan dana tambahan untuk mewujudkan impian di tahun 2025? Pinjaman BRI dengan plafon Rp 6 juta bisa menjadi solusi yang tepat. Perencanaan keuangan yang matang sangat penting untuk mencapai stabilitas finansial, dan pinjaman dapat menjadi alat yang efektif untuk mendukung berbagai kebutuhan, baik itu untuk pengembangan usaha kecil, renovasi rumah, pendidikan, atau bahkan keperluan mendesak lainnya. Pinjaman ini dapat membantu Anda mencapai tujuan keuangan dengan lebih cepat dan efisien.

Membutuhkan dana tambahan? Pinjaman BRI 2025 6 Juta bisa jadi solusi. Sebelum mengajukan, penting untuk memahami besaran biaya yang akan ditanggung. Untuk itu, sebaiknya Anda cek terlebih dahulu informasi mengenai Suku Bunga Pinjaman BRI 2025 agar perencanaan keuangan Anda lebih matang. Dengan mengetahui suku bunga, Anda dapat menghitung total cicilan dan memastikan kemampuan pembayaran sebelum mengajukan Pinjaman BRI 2025 6 Juta tersebut.

Perencanaan yang baik akan membantu proses pengajuan pinjaman Anda berjalan lancar.

Bayangkan Anda membutuhkan dana tambahan untuk merenovasi kamar anak agar lebih nyaman, atau mungkin modal usaha kecil Anda perlu ditingkatkan untuk memenuhi permintaan pasar yang meningkat. Rp 6 juta mungkin terlihat seperti angka yang tidak terlalu besar, namun potensinya untuk memberikan dampak signifikan terhadap kehidupan Anda sangatlah besar. Artikel ini akan membahas lebih detail tentang persyaratan, proses pengajuan, dan hal-hal penting lainnya yang perlu Anda ketahui tentang pinjaman BRI Rp 6 juta di tahun 2025.

Mari kita jelajahi lebih lanjut informasi penting terkait pinjaman ini.

Berikut ini beberapa hal yang akan dibahas dalam artikel ini untuk membantu Anda memahami lebih dalam tentang peluang mendapatkan pinjaman BRI Rp 6 juta di tahun 2025.

Persyaratan Pengajuan Pinjaman BRI Rp 6 Juta

Sebelum mengajukan pinjaman, penting untuk memahami persyaratan yang ditetapkan oleh BRI. Persyaratan ini umumnya meliputi usia minimal peminjam, status pekerjaan, dan riwayat kredit yang baik. Syarat-syarat ini bertujuan untuk memastikan kemampuan peminjam dalam melunasi pinjaman tepat waktu. Informasi detail mengenai persyaratan ini dapat diperoleh langsung dari kantor cabang BRI terdekat atau melalui website resmi BRI.

- Usia minimal peminjam (misalnya, 21 tahun).

- Memiliki penghasilan tetap (misalnya, slip gaji, bukti usaha).

- Riwayat kredit yang baik (tidak memiliki tunggakan kredit di bank lain).

- Menyerahkan dokumen pendukung seperti KTP, KK, dan NPWP.

Proses Pengajuan Pinjaman BRI Rp 6 Juta

Proses pengajuan pinjaman BRI umumnya terbilang mudah dan efisien. Anda dapat mengajukan pinjaman secara online melalui aplikasi BRImo atau secara langsung mengunjungi kantor cabang BRI terdekat. Pastikan Anda telah mempersiapkan semua dokumen persyaratan yang dibutuhkan untuk mempercepat proses pengajuan. Setelah pengajuan, BRI akan melakukan proses verifikasi dan evaluasi sebelum memberikan keputusan.

Membutuhkan dana tambahan? Pinjaman BRI 2025 6 Juta bisa menjadi solusi. Proses pengajuannya kini semakin mudah berkat kemudahan akses teknologi. Anda bisa mengeksplorasi berbagai pilihan, termasuk pengajuan pinjaman secara online melalui Pinjaman BRI 2025 Via Online , yang menawarkan proses yang lebih cepat dan efisien. Dengan begitu, proses mendapatkan pinjaman BRI 2025 6 Juta menjadi lebih praktis dan sesuai kebutuhan Anda.

Ketahui persyaratan dan simulasinya sebelum mengajukan.

- Mengumpulkan dokumen persyaratan.

- Mengajukan permohonan pinjaman melalui BRImo atau kantor cabang BRI.

- Menunggu proses verifikasi dan evaluasi dari BRI.

- Pencairan dana pinjaman setelah persetujuan.

Tips Memilih Jenis Pinjaman BRI yang Tepat

BRI menawarkan berbagai jenis pinjaman dengan suku bunga dan tenor yang berbeda-beda. Memilih jenis pinjaman yang sesuai dengan kebutuhan dan kemampuan finansial Anda sangat penting. Pertimbangkan faktor-faktor seperti jangka waktu pinjaman, besarnya angsuran bulanan, dan total biaya yang harus dibayarkan sebelum memutuskan jenis pinjaman yang akan diajukan. Konsultasikan dengan petugas BRI untuk mendapatkan rekomendasi yang tepat.

| Jenis Pinjaman | Keunggulan | Kekurangan |

|---|---|---|

| Kredit Usaha Rakyat (KUR) | Suku bunga rendah, persyaratan mudah | Terbatas untuk usaha mikro, kecil, dan menengah |

| Kredit Multiguna | Fleksibel, dapat digunakan untuk berbagai keperluan | Suku bunga relatif lebih tinggi |

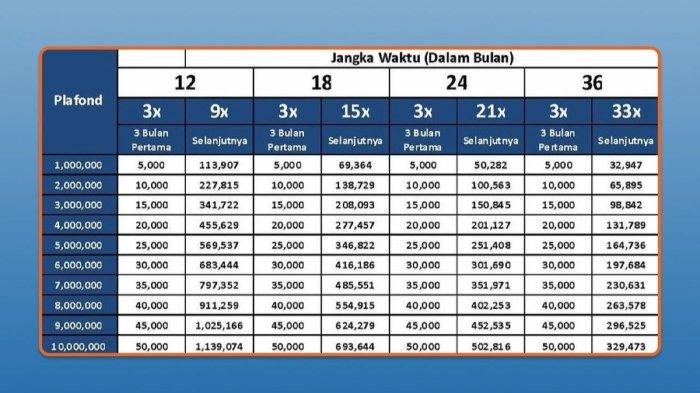

Simulasi Angsuran Pinjaman BRI Rp 6 Juta

Untuk membantu Anda merencanakan keuangan, berikut adalah contoh simulasi angsuran pinjaman BRI Rp 6 juta. Simulasi ini hanya contoh dan dapat berbeda tergantung jenis pinjaman, suku bunga, dan tenor yang dipilih. Untuk informasi yang lebih akurat, konsultasikan dengan petugas BRI atau gunakan kalkulator angsuran yang tersedia di website resmi BRI.

Contoh Simulasi: Pinjaman Rp 6.000.000, Tenor 12 bulan, Suku Bunga 1% per bulan = Angsuran per bulan sekitar Rp 525.000 (Angka ini hanya ilustrasi dan dapat berbeda).

Syarat dan Ketentuan Pinjaman BRI Rp 6 Juta

Membutuhkan pinjaman dana tunai sebesar Rp 6 juta dari BRI? Sebelum mengajukan, penting untuk memahami syarat dan ketentuan yang berlaku agar proses pengajuan berjalan lancar dan disetujui. Berikut ini rincian persyaratan yang perlu Anda penuhi.

Persyaratan Umum Pengajuan Pinjaman

Pengajuan pinjaman BRI, termasuk untuk nominal Rp 6 juta, umumnya memiliki persyaratan umum yang perlu dipenuhi oleh setiap calon peminjam. Persyaratan ini bertujuan untuk memastikan kemampuan calon peminjam dalam melunasi pinjaman sesuai dengan jangka waktu yang disepakati.

- Memiliki Kartu Tanda Penduduk (KTP) yang masih berlaku.

- Memiliki Kartu Keluarga (KK).

- Memiliki Surat Keterangan Kerja atau Surat Keterangan Usaha (tergantung jenis pinjaman yang diajukan).

- Memiliki rekening aktif di BRI (untuk mempermudah proses pencairan dana).

- Berusia minimal 21 tahun dan maksimal 55 tahun (atau sesuai dengan ketentuan BRI yang berlaku).

Persyaratan Dokumen Pendukung

Selain persyaratan umum, Anda juga perlu menyiapkan beberapa dokumen pendukung untuk melengkapi proses pengajuan pinjaman. Dokumen-dokumen ini akan diverifikasi oleh pihak BRI untuk memastikan keabsahan informasi yang Anda berikan.

- Fotocopy KTP dan KK yang masih berlaku.

- Fotocopy Surat Keterangan Kerja/Usaha dan slip gaji (jika bekerja sebagai karyawan).

- Surat keterangan domisili (jika diperlukan).

- Dokumen pendukung lainnya sesuai dengan jenis pinjaman yang diajukan (misalnya, sertifikat tanah jika menggunakan agunan).

Persyaratan Penghasilan dan Agunan

Besaran penghasilan dan/atau adanya agunan menjadi pertimbangan penting dalam persetujuan pinjaman. Pihak BRI akan mengevaluasi kemampuan Anda dalam membayar cicilan pinjaman setiap bulannya.

Membutuhkan pinjaman BRI 2025 sebesar 6 juta rupiah? Tentu saja, perencanaan yang matang sangat penting. Untuk mengetahui simulasi angsuran dan suku bunga yang berlaku, Anda bisa melihat detailnya di Tabel Pinjaman BRI Reguler 2025. Tabel tersebut akan memberikan gambaran umum mengenai besaran cicilan sesuai tenor yang dipilih. Dengan informasi ini, Anda dapat mempersiapkan diri lebih baik sebelum mengajukan Pinjaman BRI 2025 6 Juta tersebut.

Untuk pinjaman Rp 6 juta, persyaratan penghasilan dan agunan akan bervariasi tergantung jenis pinjaman yang dipilih. Beberapa jenis pinjaman mungkin tidak memerlukan agunan, sementara yang lain mungkin memerlukannya. Informasi lebih detail mengenai persyaratan penghasilan dan agunan dapat diperoleh langsung dari kantor cabang BRI terdekat.

Tabel Ringkasan Syarat dan Ketentuan

| Syarat | Ketentuan | Sumber Informasi |

|---|---|---|

| KTP dan KK | Asli dan masih berlaku | Kantor Cabang BRI |

| Surat Keterangan Kerja/Usaha | Menunjukkan penghasilan dan status pekerjaan | Kantor Cabang BRI |

| Rekening BRI | Aktif dan atas nama peminjam | Kantor Cabang BRI |

| Usia | Minimal 21 tahun, maksimal 55 tahun (dapat bervariasi) | Website resmi BRI atau Kantor Cabang BRI |

| Agunan (jika diperlukan) | Sesuai dengan ketentuan yang berlaku | Kantor Cabang BRI |

Poin Penting untuk Menghindari Penolakan

Perhatikan beberapa poin penting berikut untuk meningkatkan peluang persetujuan pinjaman Anda:

- Pastikan semua dokumen yang diajukan lengkap dan valid.

- Berikan informasi yang akurat dan jujur selama proses pengajuan.

- Persiapkan rencana pembayaran cicilan yang realistis.

- Konsultasikan dengan petugas BRI untuk memahami jenis pinjaman yang sesuai dengan kebutuhan dan kemampuan Anda.

- Memenuhi semua persyaratan yang ditetapkan oleh BRI.

Jenis Pinjaman BRI yang Sesuai

Membutuhkan pinjaman Rp 6 juta dari BRI? Terdapat beberapa pilihan produk pinjaman yang bisa disesuaikan dengan kebutuhan dan profil finansial Anda. Pemahaman mengenai jenis pinjaman, suku bunga, jangka waktu, dan persyaratannya akan membantu Anda memilih opsi yang paling tepat.

Berikut beberapa jenis pinjaman BRI yang mungkin cocok untuk kebutuhan Anda sebesar Rp 6 juta, beserta perbandingannya:

Pinjaman Mikro BRI

Pinjaman Mikro BRI dirancang untuk membantu usaha mikro, kecil, dan menengah (UMKM). Besaran pinjaman bervariasi, termasuk yang sesuai dengan kebutuhan Rp 6 juta. Suku bunga umumnya kompetitif, namun jangka waktu pinjaman relatif lebih pendek dibandingkan jenis pinjaman lainnya. Persyaratannya biasanya meliputi kepemilikan usaha dan dokumen pendukung usaha. Contoh kasus: Seorang pedagang kaki lima membutuhkan tambahan modal untuk membeli stok barang dagangan. Pinjaman Mikro BRI bisa menjadi solusi yang tepat karena prosesnya relatif cepat dan mudah.

Kredit Usaha Rakyat (KUR) BRI

KUR BRI juga merupakan pilihan yang tepat bagi pelaku UMKM. Mirip dengan Pinjaman Mikro, namun KUR BRI umumnya menawarkan plafon yang lebih tinggi dan jangka waktu yang lebih panjang. Suku bunga KUR BRI juga relatif rendah dan diatur pemerintah. Persyaratannya hampir sama dengan Pinjaman Mikro, namun mungkin ada tambahan persyaratan administrasi. Contoh kasus: Seorang pemilik warung makan ingin merenovasi warungnya dan membutuhkan tambahan modal. KUR BRI bisa menjadi pilihan yang sesuai karena menawarkan plafon yang lebih besar dan jangka waktu yang lebih fleksibel.

BRIguna

BRIguna merupakan pinjaman multiguna yang dapat digunakan untuk berbagai keperluan pribadi, bukan untuk usaha. Plafon pinjaman bervariasi dan dapat disesuaikan dengan kebutuhan Rp 6 juta. Suku bunga BRIguna relatif lebih tinggi dibandingkan KUR dan Pinjaman Mikro, namun jangka waktu pinjaman relatif fleksibel. Persyaratannya meliputi penghasilan tetap dan agunan (bisa berupa BPKB kendaraan atau sertifikat tanah). Contoh kasus: Seorang karyawan membutuhkan dana untuk biaya pendidikan anaknya. BRIguna dapat menjadi solusi yang tepat karena dapat digunakan untuk berbagai keperluan pribadi.

Perbandingan Jenis Pinjaman

| Jenis Pinjaman | Suku Bunga | Jangka Waktu | Persyaratan | Contoh Penggunaan |

|---|---|---|---|---|

| Pinjaman Mikro BRI | Relatif rendah, bervariasi | Relatif pendek | Kepemilikan usaha, dokumen pendukung usaha | Modal usaha pedagang kaki lima |

| KUR BRI | Relatif rendah, diatur pemerintah | Relatif panjang | Kepemilikan usaha, dokumen pendukung usaha, mungkin tambahan persyaratan administrasi | Renovasi warung makan |

| BRIguna | Relatif tinggi | Fleksibel | Penghasilan tetap, agunan (BPKB/Sertifikat Tanah) | Biaya pendidikan anak |

Saran Pemilihan Jenis Pinjaman

Pilihlah jenis pinjaman yang sesuai dengan kebutuhan dan kemampuan Anda dalam membayar cicilan. Pertimbangkan suku bunga, jangka waktu, dan persyaratan yang ditawarkan oleh masing-masing jenis pinjaman. Jangan ragu untuk berkonsultasi dengan petugas BRI untuk mendapatkan informasi lebih detail dan saran yang tepat.

Ilustrasi Pemilihan Pinjaman Berdasarkan Profil Peminjam

Seorang wiraswasta dengan usaha yang sudah berjalan dan memiliki omzet yang stabil mungkin lebih cocok dengan KUR BRI karena menawarkan plafon yang lebih besar dan jangka waktu yang lebih panjang. Sementara itu, seorang karyawan dengan penghasilan tetap dan membutuhkan dana untuk keperluan pribadi mungkin lebih cocok dengan BRIguna karena persyaratannya yang lebih mudah dipenuhi.

Proses Pengajuan Pinjaman BRI: Pinjaman BRI 2025 6 Juta

Mengajukan pinjaman di BRI, khususnya pinjaman sebesar Rp 6 juta, relatif mudah jika Anda memahami langkah-langkahnya dan mempersiapkan dokumen yang dibutuhkan. Proses pengajuan dapat dilakukan secara online maupun offline, tergantung preferensi dan kemudahan akses Anda. Berikut uraian detailnya.

Membutuhkan dana tambahan? Pinjaman BRI 2025 6 Juta bisa jadi solusi tepat untuk Anda. Namun, tahukah Anda bahwa ada kemungkinan mendapatkan keuntungan lebih? Informasi mengenai program menarik seperti Pinjaman BRI 2025 Hadiah bisa jadi pelengkap informasi Anda. Dengan memahami berbagai program yang ditawarkan, Anda dapat merencanakan penggunaan dana pinjaman BRI 2025 6 Juta secara lebih efektif dan mengoptimalkan manfaatnya.

Semoga informasi ini membantu Anda dalam pengambilan keputusan terkait kebutuhan finansial Anda.

Langkah-langkah Pengajuan Pinjaman BRI Rp 6 Juta

Proses pengajuan pinjaman BRI secara umum meliputi beberapa tahapan. Meskipun detailnya mungkin sedikit bervariasi tergantung jenis pinjaman dan kebijakan BRI setempat, alur umumnya tetap konsisten. Ketepatan dan kelengkapan dokumen sangat krusial untuk mempercepat proses persetujuan.

- Konsultasi dan Persiapan: Sebelum mengajukan, konsultasikan terlebih dahulu dengan petugas BRI terdekat mengenai jenis pinjaman yang sesuai dengan kebutuhan dan kemampuan Anda. Pahami syarat dan ketentuan yang berlaku, termasuk suku bunga dan jangka waktu pinjaman. Siapkan seluruh dokumen yang dibutuhkan.

- Pengisian Formulir Permohonan: Isi formulir permohonan pinjaman dengan lengkap dan akurat. Pastikan semua informasi yang Anda berikan sesuai dengan data di dokumen pendukung.

- Penyerahan Dokumen: Serahkan formulir permohonan dan seluruh dokumen pendukung kepada petugas BRI. Anda dapat melakukannya secara langsung (offline) di kantor cabang BRI atau melalui proses online, jika tersedia.

- Verifikasi dan Penilaian: BRI akan memverifikasi data dan dokumen yang Anda ajukan. Proses ini mencakup pengecekan kelengkapan dokumen, riwayat kredit, dan kemampuan Anda untuk membayar cicilan.

- Persetujuan Pinjaman: Setelah verifikasi dan penilaian selesai, BRI akan memberitahukan keputusan persetujuan atau penolakan pinjaman. Jika disetujui, Anda akan menerima informasi terkait pencairan dana.

- Pencairan Dana: Jika pinjaman disetujui, dana akan dicairkan sesuai dengan prosedur yang berlaku di BRI. Dana akan ditransfer ke rekening Anda atau diberikan secara langsung, tergantung metode yang disepakati.

Metode Pengajuan Pinjaman: Online dan Offline

BRI menawarkan fleksibilitas dalam metode pengajuan pinjaman. Anda dapat memilih metode yang paling nyaman bagi Anda.

- Pengajuan Offline: Kunjuingi kantor cabang BRI terdekat dan ajukan pinjaman secara langsung. Anda akan berinteraksi langsung dengan petugas BRI dan menyerahkan dokumen secara fisik.

- Pengajuan Online: Beberapa produk pinjaman BRI mungkin memungkinkan pengajuan online melalui aplikasi BRImo atau website resmi BRI. Proses ini umumnya lebih cepat dan efisien, namun memerlukan akses internet dan perangkat yang memadai.

Dokumen yang Diperlukan

Dokumen yang dibutuhkan untuk pengajuan pinjaman BRI bervariasi tergantung jenis pinjaman dan kebijakan BRI. Namun, secara umum, dokumen yang biasanya diperlukan meliputi:

- KTP

- Kartu Keluarga

- Slip Gaji/Surat Penghasilan

- Buku Tabungan/Rekening Bank

- Dokumen pendukung lainnya (misalnya, NPWP, sertifikat tanah, dll., tergantung jenis pinjaman)

Alur Proses Pengajuan Pinjaman (Flowchart)

Berikut gambaran alur proses pengajuan pinjaman, meskipun detailnya bisa berbeda tergantung jenis pinjaman dan kebijakan BRI:

| Tahap | Aktivitas |

|---|---|

| 1 | Konsultasi dan Persiapan Dokumen |

| 2 | Pengisian Formulir Permohonan |

| 3 | Penyerahan Dokumen (Online/Offline) |

| 4 | Verifikasi dan Penilaian Dokumen |

| 5 | Keputusan Persetujuan/Penolakan |

| 6 | Pencairan Dana (jika disetujui) |

Tips Mempercepat Proses Pengajuan Pinjaman

Beberapa tips untuk mempercepat proses pengajuan pinjaman antara lain:

- Siapkan Dokumen Lengkap: Pastikan semua dokumen yang dibutuhkan sudah lengkap dan akurat sebelum mengajukan pinjaman.

- Isi Formulir dengan Benar: Periksa kembali formulir permohonan sebelum diserahkan untuk memastikan tidak ada kesalahan data.

- Pilih Metode Pengajuan yang Tepat: Pilih metode pengajuan (online atau offline) yang paling sesuai dengan kondisi dan preferensi Anda.

- Komunikasi yang Baik: Jika ada pertanyaan atau kendala, segera hubungi petugas BRI untuk mendapatkan klarifikasi.

Pertimbangan Sebelum Meminjam

Memutuskan untuk mengambil pinjaman, termasuk pinjaman BRI Rp 6 juta, memerlukan pertimbangan matang. Keuangan Anda akan terikat pada kewajiban pembayaran cicilan, sehingga penting untuk memahami konsekuensi dan merencanakan pengelolaan keuangan dengan bijak. Artikel ini akan membahas beberapa pertimbangan penting sebelum Anda mengambil keputusan.

Konsekuensi Pinjaman dan Kewajiban Pembayaran

Mengambil pinjaman berarti Anda memiliki kewajiban untuk membayar cicilan setiap bulan sesuai dengan kesepakatan yang telah Anda tanda tangani dengan pihak BRI. Kegagalan dalam memenuhi kewajiban pembayaran dapat berakibat pada denda, penurunan skor kredit, dan bahkan penagihan yang lebih agresif. Besarnya cicilan bulanan akan bergantung pada jangka waktu pinjaman yang Anda pilih dan suku bunga yang berlaku. Perhitungkan dengan cermat kemampuan finansial Anda untuk membayar cicilan secara rutin tanpa mengganggu kebutuhan hidup lainnya.

Tips Pengelolaan Keuangan Setelah Mendapatkan Pinjaman, Pinjaman BRI 2025 6 Juta

Setelah mendapatkan pinjaman, pengelolaan keuangan yang baik sangat krusial untuk menghindari masalah keuangan di masa mendatang. Berikut beberapa tips yang dapat Anda terapkan:

- Buatlah anggaran bulanan yang rinci, termasuk pos untuk cicilan pinjaman.

- Prioritaskan pembayaran cicilan pinjaman agar terhindar dari denda keterlambatan.

- Cari cara untuk meningkatkan pendapatan jika memungkinkan.

- Hindari pengeluaran yang tidak perlu dan batasi penggunaan kartu kredit.

- Coba menyisihkan sebagian penghasilan untuk dana darurat.

Perbandingan Manfaat dan Risiko Pinjaman

| Manfaat | Risiko |

|---|---|

| Memenuhi kebutuhan mendesak seperti renovasi rumah, biaya pendidikan, atau modal usaha. | Beban cicilan bulanan yang dapat membebani keuangan. |

| Memperoleh aset atau barang yang diinginkan. | Risiko gagal bayar dan dampak negatif terhadap skor kredit. |

| Kemudahan akses dana yang cepat dan praktis. | Suku bunga yang dapat menambah beban total biaya pinjaman. |

Nasihat Bijak Tentang Perencanaan Keuangan

Perencanaan keuangan yang matang adalah kunci keberhasilan dalam mengelola keuangan, baik sebelum maupun sesudah mengambil pinjaman. Kehati-hatian dan disiplin dalam mengatur keuangan akan membantu Anda menghindari jebakan hutang dan mencapai tujuan keuangan Anda. Ingatlah bahwa pinjaman adalah alat, bukan solusi untuk semua masalah.

Pertanyaan Umum tentang Pinjaman BRI Rp 6 Juta

Membutuhkan pinjaman Rp 6 juta dari BRI? Artikel ini akan menjawab beberapa pertanyaan umum terkait jenis pinjaman, suku bunga, perhitungan cicilan, konsekuensi keterlambatan pembayaran, dan cara pengajuan online. Informasi ini diharapkan dapat membantu Anda dalam proses pengambilan keputusan.

Jenis Pinjaman BRI untuk Kebutuhan Rp 6 Juta

BRI menawarkan berbagai produk pinjaman yang mungkin sesuai dengan kebutuhan Anda senilai Rp 6 juta. Beberapa pilihan yang dapat dipertimbangkan antara lain adalah Kredit Usaha Rakyat (KUR), BRIguna, dan pinjaman mikro lainnya. Setiap jenis pinjaman memiliki persyaratan dan ketentuan yang berbeda, termasuk jangka waktu, suku bunga, dan dokumen yang dibutuhkan. Penting untuk membandingkan berbagai pilihan ini sebelum memutuskan jenis pinjaman yang paling tepat.

Suku Bunga Pinjaman BRI Rp 6 Juta

Suku bunga pinjaman BRI untuk nominal Rp 6 juta bervariasi tergantung pada jenis pinjaman yang dipilih, jangka waktu pinjaman, dan profil kredit peminjam. Sebagai contoh, suku bunga KUR cenderung lebih rendah dibandingkan dengan pinjaman konsumtif lainnya. Untuk informasi suku bunga yang akurat dan terbaru, disarankan untuk mengunjungi website resmi BRI atau menghubungi cabang BRI terdekat. Perlu diingat bahwa suku bunga dapat berubah sewaktu-waktu.

Cara Menghitung Cicilan Pinjaman BRI Rp 6 Juta

Perhitungan cicilan pinjaman BRI Rp 6 juta dapat dilakukan dengan berbagai metode, baik secara manual maupun menggunakan kalkulator online yang tersedia di website BRI. Rumus dasar perhitungan cicilan adalah dengan mempertimbangkan jumlah pinjaman, suku bunga, dan jangka waktu pinjaman. Namun, perhitungan yang akurat sebaiknya dilakukan oleh petugas BRI untuk memastikan keakuratan data dan menghindari kesalahpahaman. Beberapa aplikasi perencanaan keuangan juga dapat membantu dalam simulasi perhitungan cicilan.

Konsekuensi Keterlambatan Pembayaran Cicilan Pinjaman BRI

Keterlambatan pembayaran cicilan pinjaman BRI akan dikenakan denda sesuai dengan ketentuan yang berlaku. Besarnya denda bervariasi tergantung pada jenis pinjaman dan kebijakan BRI. Selain denda, keterlambatan pembayaran juga dapat berdampak negatif pada skor kredit Anda, sehingga dapat mempersulit pengajuan pinjaman di masa mendatang. Untuk menghindari hal ini, pastikan untuk selalu membayar cicilan tepat waktu.

Cara Mengajukan Pinjaman BRI Secara Online

BRI menyediakan layanan pengajuan pinjaman secara online melalui website resmi BRI atau aplikasi BRImo. Proses pengajuan online umumnya lebih cepat dan mudah dibandingkan dengan pengajuan secara langsung ke cabang. Namun, persyaratan dan dokumen yang dibutuhkan tetap sama. Anda perlu melengkapi formulir aplikasi online dengan data diri dan dokumen pendukung yang dibutuhkan, kemudian menunggu proses verifikasi dan persetujuan dari pihak BRI. Setelah disetujui, dana pinjaman akan ditransfer ke rekening Anda.