Suku Bunga dan Jangka Waktu

Pinjaman BRI 2025 800 – Memutuskan untuk mengajukan pinjaman BRI sebesar 800 juta rupiah? Memahami suku bunga dan jangka waktu merupakan langkah krusial dalam merencanakan keuangan Anda. Faktor-faktor yang memengaruhi suku bunga akan dijelaskan di bawah ini, beserta perbandingan dengan bank lain dan simulasi cicilan untuk membantu Anda membuat keputusan yang tepat.

Faktor-Faktor yang Memengaruhi Suku Bunga Pinjaman BRI 800 Juta

Suku bunga pinjaman BRI 800 juta, seperti halnya pinjaman di bank lain, dipengaruhi oleh beberapa faktor. Faktor-faktor tersebut antara lain profil kredit peminjam (termasuk riwayat kredit dan skor kredit), jenis agunan yang ditawarkan (jika ada), kondisi ekonomi makro, dan kebijakan internal BRI. Semakin baik profil kredit peminjam, semakin rendah suku bunga yang ditawarkan. Demikian pula, agunan yang kuat dapat menurunkan suku bunga. Kondisi ekonomi makro seperti inflasi dan suku bunga acuan Bank Indonesia juga berpengaruh signifikan terhadap suku bunga pinjaman.

Perbandingan Suku Bunga Pinjaman BRI 800 Juta dengan Bank Lain

Perbandingan suku bunga pinjaman BRI 800 juta dengan bank lain yang menawarkan produk serupa perlu dilakukan untuk mendapatkan gambaran yang komprehensif. Namun, perlu diingat bahwa suku bunga yang berlaku dapat berubah sewaktu-waktu. Sebagai gambaran umum, Anda dapat membandingkan suku bunga yang ditawarkan oleh BRI dengan bank-bank besar lainnya seperti BCA, Mandiri, dan BNI. Pastikan untuk membandingkan suku bunga efektif tahunan (Efektif Annual Rate/EAR) untuk perbandingan yang akurat, bukan hanya suku bunga nominal.

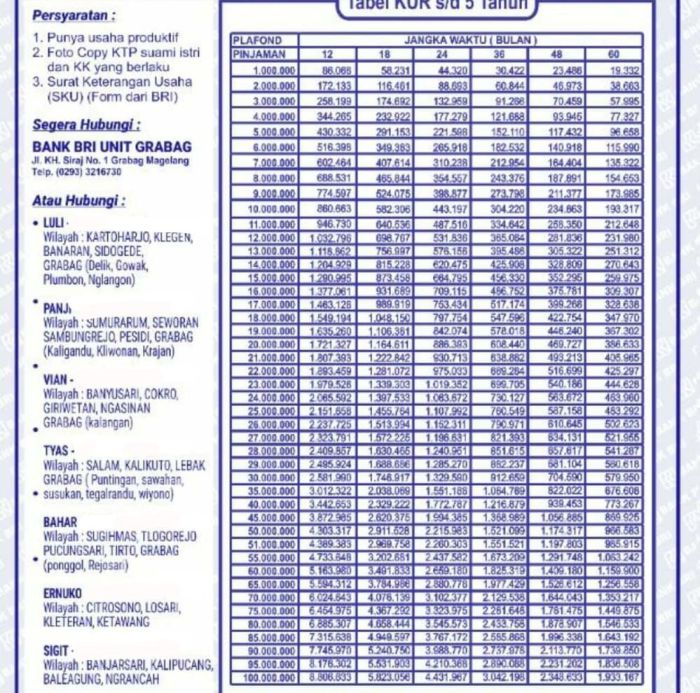

Simulasi Cicilan Pinjaman BRI 800 Juta dengan Berbagai Jangka Waktu

Berikut simulasi cicilan pinjaman BRI 800 juta dengan asumsi suku bunga tertentu dan berbagai jangka waktu. Angka-angka ini merupakan ilustrasi dan dapat berbeda dengan kondisi aktual. Sangat disarankan untuk berkonsultasi langsung dengan pihak BRI untuk mendapatkan informasi terkini dan simulasi yang akurat berdasarkan profil Anda.

Membutuhkan informasi detail mengenai Pinjaman BRI 2025 800? Salah satu hal penting yang perlu Anda perhatikan sebelum mengajukan pinjaman adalah besarnya angsuran bulanan. Untuk mempermudah perencanaan keuangan Anda, silakan cek Tabel Angsuran Pinjaman BRI 2025 yang menyediakan simulasi angsuran berdasarkan jumlah pinjaman dan tenor yang dipilih. Dengan begitu, Anda bisa lebih siap dan bijak dalam memutuskan pengajuan Pinjaman BRI 2025 800 sesuai kemampuan finansial.

Semoga informasi ini bermanfaat dalam proses pengambilan keputusan Anda.

| Jangka Waktu (Bulan) | Suku Bunga (%) | Cicilan Per Bulan (Rp) | Total Biaya Pinjaman (Rp) |

|---|---|---|---|

| 60 | 10 | 16.860.000 | 1.011.600.000 |

| 120 | 10 | 9.350.000 | 1.122.000.000 |

| 180 | 10 | 6.700.000 | 1.206.000.000 |

Pilihan Jangka Waktu Pinjaman BRI 800 Juta

BRI biasanya menawarkan berbagai pilihan jangka waktu pinjaman, mulai dari beberapa tahun hingga puluhan tahun. Jangka waktu yang lebih pendek akan menghasilkan cicilan bulanan yang lebih tinggi, tetapi total biaya pinjaman akan lebih rendah. Sebaliknya, jangka waktu yang lebih panjang akan menghasilkan cicilan bulanan yang lebih rendah, tetapi total biaya pinjaman akan lebih tinggi karena bunga yang dibayarkan lebih banyak. Pemilihan jangka waktu yang tepat bergantung pada kemampuan dan rencana keuangan Anda.

Hubungan Antara Jangka Waktu dan Total Biaya Pinjaman BRI 800 Juta

Grafik berikut menggambarkan hubungan antara jangka waktu pinjaman dan total biaya pinjaman. Semakin panjang jangka waktu pinjaman, semakin tinggi total biaya pinjaman yang harus dibayarkan. Hal ini disebabkan karena bunga yang dibebankan akan semakin besar seiring dengan bertambahnya jangka waktu. Grafik ini hanya ilustrasi dan angka-angka yang tertera dapat berbeda dengan kondisi aktual.

Informasi mengenai Pinjaman BRI 2025 800 cukup banyak dicari. Namun, untuk memperoleh gambaran lebih detail terkait skema pinjaman BRI, khususnya bagi anggota TNI, Anda bisa melihat Tabel Pinjaman BRI 2025 Untuk Tni yang menyediakan informasi lengkap mengenai besaran pinjaman dan persyaratannya. Dengan demikian, Anda dapat membandingkan informasi tersebut dengan kebutuhan Pinjaman BRI 2025 800 yang Anda cari.

Semoga informasi ini membantu dalam perencanaan keuangan Anda.

(Ilustrasi grafik: Grafik garis yang menunjukkan peningkatan total biaya pinjaman seiring dengan bertambahnya jangka waktu pinjaman. Sumbu X mewakili jangka waktu (dalam bulan), dan sumbu Y mewakili total biaya pinjaman (dalam Rupiah). Grafik akan menunjukkan kurva yang naik secara gradual.)

Informasi mengenai Pinjaman BRI 2025 800 memang beredar luas, namun perlu kehati-hatian karena banyak informasi menyesatkan. Sangat penting untuk memverifikasi informasi tersebut dari sumber resmi sebelum mengajukan pinjaman. Waspadalah terhadap penipuan, karena beredar kabar mengenai Pinjaman BRI 2025 Hoax yang bertujuan untuk mencuri data pribadi. Oleh karena itu, sebelum memutuskan untuk mengajukan Pinjaman BRI 2025 800, pastikan Anda telah melakukan riset dan mengecek kebenaran informasi dari sumber terpercaya untuk menghindari kerugian.

Keunggulan dan Kelemahan Pinjaman BRI 800 Juta: Pinjaman BRI 2025 800

Memutuskan untuk mengajukan pinjaman sebesar 800 juta rupiah merupakan keputusan besar yang memerlukan pertimbangan matang. Pinjaman dengan nominal sebesar ini biasanya ditujukan untuk keperluan bisnis atau investasi skala besar. Oleh karena itu, memahami keunggulan dan kelemahan pinjaman BRI 800 juta, serta membandingkannya dengan penawaran dari bank lain, sangat krusial sebelum mengambil keputusan.

Perbandingan Keunggulan Pinjaman BRI 800 Juta dengan Kompetitor

Keunggulan dan kelemahan pinjaman BRI 800 juta perlu dianalisa secara komprehensif. Perbandingan dengan produk serupa dari bank lain akan memberikan gambaran yang lebih jelas. Faktor-faktor seperti suku bunga, jangka waktu pinjaman, persyaratan, dan layanan purna jual perlu dipertimbangkan.

Informasi mengenai Pinjaman BRI 2025 800 memang menarik banyak perhatian. Jika Anda tertarik dengan skema pembiayaan syariah, ada baiknya Anda melihat Tabel Pinjaman BRI Syariah 2025 untuk membandingkan pilihan yang tersedia. Tabel tersebut memberikan gambaran detail mengenai suku bunga, jangka waktu, dan persyaratan lainnya. Dengan demikian, Anda dapat mempertimbangkan apakah Pinjaman BRI 2025 800 sesuai dengan kebutuhan dan kemampuan finansial Anda sebelum mengajukan permohonan.

| Aspek | BRI 800 Juta | Kompetitor (Contoh: Bank X) |

|---|---|---|

| Suku Bunga | Misal: 10% per tahun (Ilustrasi, harus diverifikasi dengan informasi terkini dari BRI) | Misal: 11% per tahun (Ilustrasi, harus diverifikasi dengan informasi terkini dari Bank X) |

| Jangka Waktu Pinjaman | Misal: Maksimal 10 tahun (Ilustrasi, harus diverifikasi dengan informasi terkini dari BRI) | Misal: Maksimal 8 tahun (Ilustrasi, harus diverifikasi dengan informasi terkini dari Bank X) |

| Persyaratan | Misal: Agunan properti, surat keterangan usaha, laporan keuangan (Ilustrasi, harus diverifikasi dengan informasi terkini dari BRI) | Misal: Agunan properti, jaminan tambahan, rekam jejak kredit yang baik (Ilustrasi, harus diverifikasi dengan informasi terkini dari Bank X) |

| Layanan Purna Jual | Misal: Ketersediaan layanan konsultasi bisnis, kemudahan akses informasi (Ilustrasi, harus diverifikasi dengan informasi terkini dari BRI) | Misal: Layanan online terbatas, proses klaim yang rumit (Ilustrasi, harus diverifikasi dengan informasi terkini dari Bank X) |

Catatan: Data pada tabel di atas merupakan ilustrasi dan perlu diverifikasi dengan informasi terkini dari masing-masing bank.

Potensi Risiko Pinjaman BRI 800 Juta

Meskipun menawarkan berbagai keuntungan, pinjaman dengan nominal besar seperti ini juga memiliki potensi risiko. Memahami risiko ini sangat penting untuk meminimalisir kerugian di masa mendatang.

- Risiko Kegagalan Bisnis/Investasi: Jika bisnis atau investasi yang dibiayai dengan pinjaman gagal, maka debitur akan kesulitan membayar cicilan.

- Risiko Perubahan Suku Bunga: Kenaikan suku bunga dapat meningkatkan jumlah cicilan bulanan dan memberatkan debitur.

- Risiko Kehilangan Agunan: Jika debitur gagal membayar cicilan, bank berhak untuk menyita agunan yang telah dijaminkan.

Poin Penting Sebelum Mengajukan Pinjaman

Sebelum memutuskan untuk mengajukan pinjaman BRI 800 juta, beberapa poin penting perlu dipertimbangkan secara cermat. Perencanaan yang matang akan meminimalisir risiko dan meningkatkan peluang keberhasilan.

- Analisis Kebutuhan: Pastikan pinjaman benar-benar dibutuhkan dan akan memberikan keuntungan yang signifikan.

- Perencanaan Anggaran: Buatlah rencana anggaran yang detail untuk memastikan kemampuan membayar cicilan setiap bulan.

- Perbandingan Produk: Bandingkan penawaran dari berbagai bank untuk mendapatkan suku bunga dan syarat terbaik.

- Konsultasi Ahli: Konsultasikan rencana bisnis atau investasi dengan ahli sebelum mengajukan pinjaman.

Tips dan Strategi Pengajuan Pinjaman BRI 800 Juta yang Sukses

Mendapatkan pinjaman sebesar 800 juta rupiah dari BRI tentu membutuhkan persiapan matang dan strategi yang tepat. Keberhasilan pengajuan sangat bergantung pada beberapa faktor kunci, termasuk riwayat kredit, kelengkapan dokumen, dan kekuatan proposal bisnis (jika mengajukan pinjaman untuk keperluan bisnis). Berikut beberapa tips dan strategi yang dapat Anda terapkan untuk meningkatkan peluang persetujuan.

Pentingnya Riwayat Kredit yang Baik, Pinjaman BRI 2025 800

Riwayat kredit yang baik merupakan faktor penentu utama dalam persetujuan pinjaman. Bank akan melihat seberapa konsisten Anda dalam membayar kewajiban keuangan di masa lalu. Riwayat kredit yang bersih dan menunjukkan kemampuan membayar cicilan tepat waktu akan meningkatkan kepercayaan bank terhadap kemampuan Anda melunasi pinjaman 800 juta rupiah. Sebaliknya, riwayat kredit yang buruk, seperti tunggakan pembayaran atau penunggakan kartu kredit, akan sangat mengurangi peluang persetujuan.

Persiapan Sebelum Pengajuan Pinjaman

Sebelum mengajukan pinjaman, pastikan Anda telah mempersiapkan diri dengan baik. Hal ini meliputi pengumpulan dokumen yang diperlukan, analisis kebutuhan dana, dan perencanaan pembayaran cicilan. Kejelasan tujuan penggunaan dana juga penting untuk disampaikan dalam proposal.

- Kumpulkan seluruh dokumen persyaratan yang dibutuhkan BRI, seperti KTP, KK, NPWP, slip gaji (jika karyawan), dan dokumen pendukung lainnya sesuai jenis pinjaman yang diajukan.

- Buatlah rencana penggunaan dana secara detail dan realistis. Tunjukkan kepada bank bagaimana dana tersebut akan digunakan untuk menghasilkan keuntungan (jika pinjaman untuk bisnis) atau memenuhi kebutuhan (jika pinjaman konsumtif).

- Hitung kemampuan Anda dalam membayar cicilan bulanan. Pastikan angsuran tidak membebani keuangan Anda secara berlebihan.

Mengoptimalkan Proposal Pengajuan Pinjaman

Proposal pengajuan pinjaman yang baik dan terstruktur akan meningkatkan peluang persetujuan. Proposal harus jelas, ringkas, dan meyakinkan. Sertakan informasi yang relevan dan hindari informasi yang tidak perlu.

- Buatlah proposal yang rapi dan mudah dipahami, dengan data yang akurat dan terverifikasi.

- Jelaskan secara detail rencana penggunaan dana dan bagaimana dana tersebut akan memberikan keuntungan bagi Anda (jika untuk bisnis) atau memenuhi kebutuhan Anda (jika untuk konsumtif).

- Tunjukkan proyeksi keuangan yang realistis dan bukti kemampuan Anda dalam membayar cicilan.

- Jika mengajukan pinjaman untuk usaha, sertakan rencana bisnis yang komprehensif, termasuk analisis pasar, strategi pemasaran, dan proyeksi keuangan.

Poin-Poin Penting untuk Meningkatkan Kemungkinan Persetujuan

Berikut rangkuman poin-poin penting yang perlu Anda perhatikan untuk meningkatkan peluang persetujuan pinjaman BRI 800 juta:

| Poin | Penjelasan |

|---|---|

| Riwayat Kredit Baik | Konsistensi dalam membayar kewajiban keuangan. |

| Perencanaan Keuangan Matang | Analisis kebutuhan dana dan kemampuan membayar cicilan. |

| Proposal yang Kuat | Detail, ringkas, dan meyakinkan, sesuai jenis pinjaman. |

| Dokumen Lengkap | Kumpulkan semua dokumen persyaratan yang dibutuhkan. |

| Komunikasi yang Baik | Berkomunikasi dengan petugas bank secara profesional dan jujur. |

Pertanyaan Umum Pinjaman BRI 800 Juta

Memperoleh pinjaman dengan jumlah besar seperti 800 juta rupiah dari BRI tentu membutuhkan pemahaman yang mendalam terkait persyaratan, proses, dan konsekuensinya. Berikut penjelasan mengenai beberapa pertanyaan umum yang sering diajukan terkait pinjaman BRI senilai tersebut.

Persyaratan Utama Pinjaman BRI 800 Juta

Untuk mendapatkan pinjaman sebesar 800 juta rupiah dari BRI, beberapa persyaratan utama perlu dipenuhi. Secara umum, persyaratan tersebut meliputi kelengkapan dokumen identitas diri, bukti kepemilikan usaha atau aset sebagai jaminan, serta riwayat keuangan yang baik. Dokumen identitas meliputi KTP, NPWP, dan Kartu Keluarga. Sebagai jaminan, BRI biasanya akan meminta sertifikat tanah, bangunan, atau aset berharga lainnya yang memiliki nilai yang cukup untuk menjamin pinjaman. Riwayat keuangan yang baik ditunjukkan melalui laporan keuangan usaha yang konsisten dan sehat, serta catatan kredit yang positif.

Lama Proses Pengajuan Pinjaman BRI 800 Juta

Proses pengajuan pinjaman BRI 800 juta rupiah bervariasi, bergantung pada kelengkapan dokumen dan verifikasi yang dilakukan oleh pihak BRI. Secara umum, proses tersebut dapat memakan waktu beberapa minggu hingga beberapa bulan. Kecepatan proses juga dipengaruhi oleh kompleksitas pengajuan dan jenis pinjaman yang dipilih. Proses yang lebih cepat biasanya terjadi jika dokumen yang diajukan lengkap dan memenuhi persyaratan yang ditetapkan.

Suku Bunga Pinjaman BRI 800 Juta

Suku bunga pinjaman BRI 800 juta rupiah bersifat fluktuatif dan bergantung pada beberapa faktor, termasuk suku bunga acuan Bank Indonesia (BI Rate), profil risiko peminjam, dan jenis pinjaman yang diajukan. Untuk mengetahui besaran suku bunga yang berlaku, calon peminjam disarankan untuk berkonsultasi langsung dengan pihak BRI dan melakukan simulasi perhitungan. Informasi suku bunga terbaru dapat diperoleh melalui website resmi BRI atau cabang BRI terdekat.

Konsekuensi Gagal Bayar Cicilan Pinjaman BRI 800 Juta

Gagal membayar cicilan pinjaman BRI 800 juta rupiah akan berdampak negatif terhadap catatan kredit peminjam. Hal ini dapat mengakibatkan denda keterlambatan pembayaran, serta dapat mempersulit akses peminjaman di masa mendatang. Dalam kasus yang lebih serius, BRI dapat mengambil tindakan hukum untuk menagih tunggakan pembayaran, termasuk penyitaan aset jaminan yang telah diberikan. Oleh karena itu, penting untuk merencanakan keuangan dengan matang sebelum mengajukan pinjaman dan memastikan kemampuan untuk membayar cicilan secara konsisten.

Cara Mengajukan Keberatan Penolakan Pinjaman BRI 800 Juta

Jika permohonan pinjaman BRI 800 juta rupiah ditolak, peminjam dapat mengajukan keberatan dengan cara mempelajari alasan penolakan yang diberikan oleh pihak BRI. Biasanya, alasan penolakan disertai dengan penjelasan yang detail. Setelah memahami alasan penolakan, peminjam dapat memperbaiki kekurangan yang ada, misalnya melengkapi dokumen yang kurang atau meningkatkan kualitas laporan keuangan. Setelah perbaikan dilakukan, peminjam dapat mengajukan permohonan pinjaman kembali. Jika masih ada ketidakpuasan, peminjam dapat menyampaikan keluhan melalui jalur resmi yang disediakan oleh BRI.