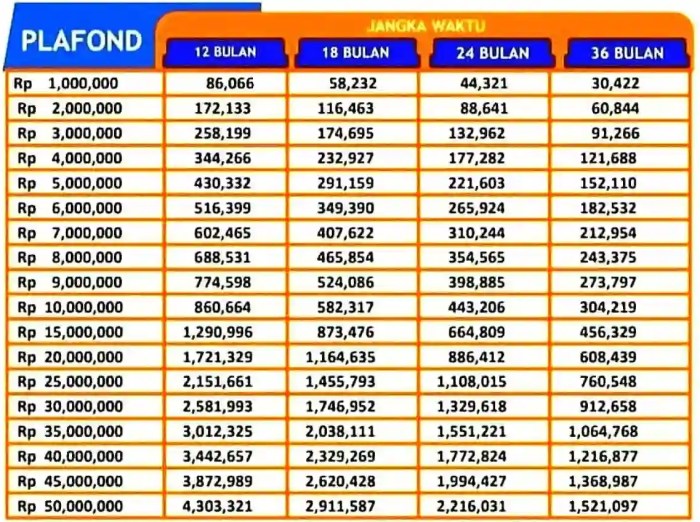

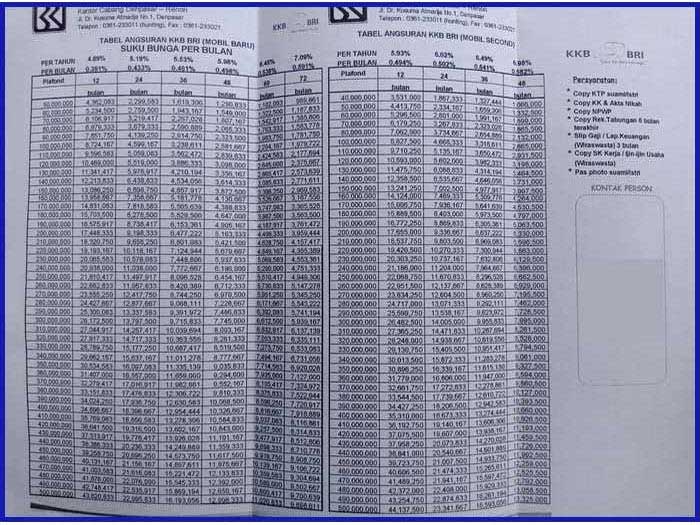

Memahami Tabel Angsuran Pinjaman BRI 2025

Tabel Angsuran Pinjaman BRI 2025 – Tabel angsuran pinjaman BRI merupakan ringkasan detail pembayaran cicilan pinjaman yang akan Anda bayarkan kepada Bank Rakyat Indonesia (BRI) selama jangka waktu tertentu. Memahami tabel ini sangat penting karena memberikan gambaran jelas mengenai kewajiban finansial Anda selama masa pinjaman. Informasi yang terdapat di dalamnya mencakup besarnya angsuran bulanan, total bunga yang dibayarkan, dan total pembayaran keseluruhan. Dengan memahami tabel ini, Anda dapat merencanakan pengeluaran dan memastikan kemampuan finansial untuk melunasi pinjaman tepat waktu.

Beberapa faktor kunci yang memengaruhi besarnya angsuran pinjaman BRI meliputi jumlah pinjaman yang diajukan, suku bunga yang berlaku, dan jangka waktu pinjaman. Jumlah pinjaman yang lebih besar akan menghasilkan angsuran yang lebih tinggi. Suku bunga yang lebih tinggi juga akan meningkatkan total angsuran yang harus dibayarkan. Sementara itu, jangka waktu pinjaman yang lebih panjang akan menghasilkan angsuran bulanan yang lebih rendah, tetapi total bunga yang dibayarkan akan lebih besar. Sebaliknya, jangka waktu yang lebih pendek berarti angsuran bulanan lebih tinggi, namun total bunga yang dibayarkan akan lebih kecil.

Memahami Tabel Angsuran Pinjaman BRI 2025 sangat penting sebelum mengajukan pinjaman. Informasi detail mengenai besaran angsuran bulanan akan sangat membantu dalam perencanaan keuangan. Sebagai contoh, jika Anda berencana meminjam dana yang cukup besar, misalnya Rp 200 juta, ada baiknya Anda melihat referensi Tabel Pinjaman BRI 200 Juta 2025 untuk gambaran umum. Dengan demikian, Anda dapat memperkirakan besaran angsuran dan menyesuaikannya dengan kemampuan finansial Anda sebelum akhirnya memutuskan untuk mengajukan permohonan Tabel Angsuran Pinjaman BRI 2025.

Faktor-faktor yang Mempengaruhi Besarnya Angsuran

Berikut ini penjelasan lebih detail mengenai faktor-faktor yang mempengaruhi besarnya angsuran pinjaman:

- Jumlah Pinjaman: Semakin besar jumlah pinjaman, semakin besar pula angsuran bulanan yang harus dibayarkan.

- Suku Bunga: Suku bunga merupakan persentase biaya tambahan yang dikenakan atas pinjaman. Suku bunga yang lebih tinggi akan meningkatkan total biaya pinjaman dan angsuran bulanan.

- Jangka Waktu Pinjaman: Jangka waktu pinjaman memengaruhi besarnya angsuran bulanan. Jangka waktu yang lebih panjang menghasilkan angsuran bulanan yang lebih rendah, tetapi total bunga yang dibayarkan akan lebih besar. Sebaliknya, jangka waktu yang lebih pendek berarti angsuran bulanan lebih tinggi, namun total bunga yang dibayarkan akan lebih rendah.

Contoh Skenario Pinjaman dan Perbandingan Angsuran

Untuk lebih jelasnya, mari kita lihat beberapa skenario pinjaman dengan jumlah dan jangka waktu yang berbeda. Angka-angka berikut merupakan ilustrasi dan dapat berbeda dengan kondisi aktual yang ditawarkan oleh BRI. Sangat penting untuk selalu mengkonfirmasi informasi terbaru langsung kepada pihak BRI.

| Jumlah Pinjaman | Jangka Waktu (Tahun) | Angsuran Bulanan (Estimasi) | Total Bunga (Estimasi) |

|---|---|---|---|

| Rp 50.000.000 | 1 | Rp 4.375.000 | Rp 5.000.000 |

| Rp 50.000.000 | 3 | Rp 1.562.500 | Rp 12.500.000 |

| Rp 50.000.000 | 5 | Rp 975.000 | Rp 22.500.000 |

| Rp 100.000.000 | 1 | Rp 8.750.000 | Rp 10.000.000 |

| Rp 100.000.000 | 3 | Rp 3.125.000 | Rp 25.000.000 |

| Rp 100.000.000 | 5 | Rp 1.950.000 | Rp 45.000.000 |

| Rp 200.000.000 | 1 | Rp 17.500.000 | Rp 20.000.000 |

| Rp 200.000.000 | 3 | Rp 6.250.000 | Rp 50.000.000 |

| Rp 200.000.000 | 5 | Rp 3.900.000 | Rp 90.000.000 |

Ilustrasi Tabel Angsuran Pinjaman Rp 50 Juta (1 Tahun, Suku Bunga 10%)

Berikut ilustrasi tabel angsuran untuk pinjaman Rp 50.000.000 dengan jangka waktu 1 tahun dan suku bunga 10%. Angka-angka ini merupakan contoh ilustrasi dan dapat berbeda dengan kondisi aktual. Perlu dikonfirmasi langsung kepada BRI untuk informasi terkini.

Memahami Tabel Angsuran Pinjaman BRI 2025 memang penting sebelum mengajukan pinjaman. Perencanaan keuangan yang matang dibutuhkan agar proses pembayaran lancar. Nah, bagi Anda yang tertarik dengan opsi pinjaman tanpa perlu agunan, silahkan cek informasi lengkapnya di Pinjaman Bank BRI Tanpa Agunan 2025. Setelah mengetahui berbagai pilihan pinjaman, Anda bisa kembali menganalisis Tabel Angsuran Pinjaman BRI 2025 dan memilih skema yang paling sesuai dengan kemampuan finansial Anda.

Dengan begitu, proses pengajuan dan pembayaran pinjaman akan lebih terencana dan nyaman.

Tabel ini akan menampilkan rincian angsuran pokok dan bunga untuk setiap bulan. Angsuran pokok adalah bagian dari pembayaran yang mengurangi jumlah pinjaman utama, sementara bunga adalah biaya tambahan yang dibebankan atas pinjaman tersebut. Perlu diingat bahwa alokasi angsuran pokok dan bunga dapat bervariasi setiap bulannya, dengan proporsi bunga yang lebih besar di awal masa pinjaman.

| Bulan | Angsuran Pokok (Estimasi) | Angsuran Bunga (Estimasi) | Total Angsuran (Estimasi) |

|---|---|---|---|

| 1 | Rp 4.000.000 | Rp 375.000 | Rp 4.375.000 |

| 2 | Rp 4.000.000 | Rp 375.000 | Rp 4.375.000 |

| 3 | Rp 4.000.000 | Rp 375.000 | Rp 4.375.000 |

| 4 | Rp 4.000.000 | Rp 375.000 | Rp 4.375.000 |

| 5 | Rp 4.000.000 | Rp 375.000 | Rp 4.375.000 |

| 6 | Rp 4.000.000 | Rp 375.000 | Rp 4.375.000 |

| 7 | Rp 4.000.000 | Rp 375.000 | Rp 4.375.000 |

| 8 | Rp 4.000.000 | Rp 375.000 | Rp 4.375.000 |

| 9 | Rp 4.000.000 | Rp 375.000 | Rp 4.375.000 |

| 10 | Rp 4.000.000 | Rp 375.000 | Rp 4.375.000 |

| 11 | Rp 4.000.000 | Rp 375.000 | Rp 4.375.000 |

| 12 | Rp 4.000.000 | Rp 375.000 | Rp 4.375.000 |

Komponen Tabel Angsuran Pinjaman BRI 2025

Memahami tabel angsuran pinjaman BRI sangat penting sebelum mengajukan pinjaman. Tabel ini memberikan gambaran rinci mengenai kewajiban pembayaran Anda setiap bulannya hingga pinjaman lunas. Dengan memahami komponen-komponennya, Anda dapat merencanakan keuangan dengan lebih baik dan menghindari potensi kesulitan finansial di masa mendatang.

Komponen Utama Tabel Angsuran

Tabel angsuran pinjaman BRI umumnya terdiri dari beberapa komponen utama yang saling berkaitan. Pemahaman terhadap masing-masing komponen ini krusial untuk memantau perkembangan pembayaran pinjaman Anda.

- Angsuran Pokok: Jumlah pokok pinjaman yang dibayar setiap bulan. Besarnya angsuran pokok ini biasanya tetap atau sedikit bervariasi tergantung metode perhitungan angsuran yang digunakan.

- Bunga: Biaya yang dibebankan oleh BRI atas pinjaman yang diberikan. Besarnya bunga akan berkurang setiap bulannya seiring dengan berkurangnya saldo pinjaman.

- Angsuran Total: Jumlah keseluruhan yang harus dibayarkan setiap bulan. Ini adalah penjumlahan dari angsuran pokok dan bunga.

- Saldo Pinjaman: Sisa pinjaman yang belum terbayar setelah pembayaran angsuran setiap bulan. Saldo ini akan terus berkurang hingga mencapai nol pada akhir masa pinjaman.

Contoh Perhitungan Angsuran

Berikut contoh ilustrasi perhitungan rinci angsuran pada bulan ke-3, bulan ke-6, dan bulan ke-12. Perlu diingat bahwa ini hanyalah contoh dan angka sebenarnya dapat bervariasi tergantung pada besarnya pinjaman, suku bunga, dan jangka waktu pinjaman.

| Bulan | Angsuran Pokok | Bunga | Saldo Pinjaman |

|---|---|---|---|

| Ke-3 | Rp 1.000.000 | Rp 150.000 | Rp 27.000.000 |

| Ke-6 | Rp 1.000.000 | Rp 120.000 | Rp 24.000.000 |

| Ke-12 | Rp 1.000.000 | Rp 60.000 | Rp 18.000.000 |

Perbandingan Sistem Perhitungan Angsuran

BRI umumnya menggunakan sistem perhitungan angsuran anuitas, di mana jumlah angsuran bulanan tetap sama selama masa pinjaman. Sistem ini berbeda dengan beberapa bank swasta yang mungkin menawarkan sistem perhitungan angsuran lain, seperti sistem bunga tetap atau bunga menurun. Sistem anuitas memberikan kepastian pembayaran bulanan yang konsisten, sementara sistem lain mungkin memiliki angsuran yang bervariasi dari bulan ke bulan.

Tabel Angsuran Pinjaman BRI 2025 akan sangat membantu Anda dalam merencanakan keuangan. Sebelum melihat tabel tersebut, ada baiknya Anda melakukan simulasi terlebih dahulu untuk mengetahui estimasi angsuran yang sesuai dengan kemampuan Anda. Untuk itu, manfaatkan fitur Simulasi Pinjaman BRI 2025 yang praktis dan informatif. Dengan simulasi ini, Anda bisa mendapatkan gambaran akurat sebelum akhirnya mempelajari detail tabel angsuran pinjaman BRI 2025 secara lebih rinci.

Perencanaan yang matang akan memastikan Anda nyaman dalam proses pembayaran angsuran nantinya.

Poin Penting Saat Membaca Tabel Angsuran, Tabel Angsuran Pinjaman BRI 2025

- Perhatikan dengan teliti besarnya angsuran bulanan, pastikan Anda mampu membayarnya secara konsisten.

- Pahami suku bunga yang diterapkan dan dampaknya terhadap total biaya pinjaman.

- Baca dengan cermat seluruh syarat dan ketentuan yang berlaku.

- Jangan ragu untuk bertanya kepada petugas BRI jika ada hal yang kurang jelas.

Cara Mendapatkan Tabel Angsuran Pinjaman BRI 2025

Mendapatkan tabel angsuran pinjaman BRI untuk tahun 2025 dapat dilakukan melalui beberapa metode, baik secara online maupun offline. Pemahaman mengenai langkah-langkah yang tepat akan membantu Anda merencanakan keuangan dengan lebih baik. Berikut penjelasan detail mengenai kedua metode tersebut.

Mendapatkan Tabel Angsuran Secara Online

Metode online menawarkan kemudahan dan aksesibilitas yang tinggi. Anda dapat mengakses informasi ini kapan saja dan di mana saja, tanpa perlu mengunjungi kantor cabang BRI.

- Kunjungi situs web resmi BRI. Pada halaman utama, biasanya terdapat menu atau link terkait produk pinjaman.

- Cari fitur kalkulator angsuran atau simulasi kredit. Fitur ini biasanya menyediakan formulir untuk memasukkan informasi seperti jenis pinjaman, jumlah pinjaman, dan jangka waktu pinjaman.

- Isi formulir dengan data yang akurat. Pastikan Anda memasukkan data dengan teliti untuk mendapatkan hasil perhitungan yang tepat.

- Setelah mengisi semua data, klik tombol “Hitung” atau “Simulasi”. Sistem akan memproses data dan menampilkan tabel angsuran yang sesuai.

- Simpan atau unduh tabel angsuran yang telah dihasilkan. Anda dapat menyimpannya sebagai file PDF atau mencetaknya untuk keperluan arsip.

Ilustrasi langkah-langkah di atas akan menampilkan tampilan website BRI, dengan penunjuk arah menuju fitur kalkulator angsuran yang ditandai dengan kotak berwarna merah. Setelah mengklik fitur tersebut, akan muncul formulir isian dengan kolom-kolom yang jelas seperti “Jenis Pinjaman”, “Jumlah Pinjaman”, dan “Jangka Waktu”. Setelah diproses, tabel angsuran akan muncul dalam format tabel yang rapi, menampilkan rincian angsuran setiap bulannya, termasuk pokok pinjaman, bunga, dan total angsuran.

Mendapatkan Tabel Angsuran Melalui Kunjungan Langsung

Metode offline memberikan kesempatan untuk berkonsultasi langsung dengan petugas BRI dan mendapatkan penjelasan yang lebih detail.

- Kunjungi kantor cabang BRI terdekat. Siapkan dokumen identitas diri seperti KTP dan informasi terkait pinjaman yang ingin Anda ajukan.

- Temui petugas layanan pinjaman di kantor cabang BRI. Jelaskan kebutuhan Anda untuk mendapatkan tabel angsuran pinjaman.

- Berikan informasi detail terkait jenis pinjaman, jumlah pinjaman, dan jangka waktu pinjaman yang Anda inginkan.

- Petugas akan memproses permintaan Anda dan memberikan tabel angsuran. Tabel angsuran biasanya dicetak langsung oleh petugas.

- Konfirmasikan detail tabel angsuran dan pastikan semua informasi sudah sesuai.

Ilustrasi kunjungan ke kantor cabang BRI akan menunjukkan gambar seorang petugas BRI yang sedang membantu nasabah. Petugas tersebut tampak memberikan sebuah dokumen yang berisi tabel angsuran kepada nasabah. Dokumen tersebut tampak rapi dan mudah dibaca, dengan rincian angsuran yang jelas dan terstruktur.

Membutuhkan informasi detail mengenai Tabel Angsuran Pinjaman BRI 2025? Sebelum membahas lebih lanjut, ada baiknya Anda mengunjungi Info Pinjaman BRI 2025 untuk memahami skema pinjaman secara menyeluruh. Situs tersebut memberikan gambaran umum mengenai berbagai jenis pinjaman BRI yang tersedia. Dengan pemahaman yang komprehensif tersebut, Anda akan lebih mudah menganalisis dan memahami detail Tabel Angsuran Pinjaman BRI 2025 yang sesuai dengan kebutuhan Anda.

Perbandingan Metode Online dan Offline

Metode online menawarkan kecepatan dan kemudahan akses, namun mungkin kurang personal dan detail dibandingkan metode offline. Metode offline memberikan kesempatan konsultasi langsung, namun membutuhkan waktu dan usaha lebih.

| Metode | Kelebihan | Kekurangan |

|---|---|---|

| Online | Cepat, mudah diakses, tersedia 24/7 | Kurang personal, mungkin membutuhkan pemahaman teknis |

| Offline | Konsultasi langsung, penjelasan detail, lebih terpercaya | Membutuhkan waktu dan usaha, terbatas waktu operasional |

Sumber Informasi Lain Mengenai Tabel Angsuran

Selain website resmi BRI, Anda dapat mencari informasi terkait tabel angsuran dari beberapa sumber terpercaya lainnya, seperti konsultan keuangan independen atau situs web perbandingan produk keuangan. Namun, selalu verifikasi informasi tersebut dengan sumber resmi untuk memastikan keakuratannya.

Tips Memilih Pinjaman BRI yang Tepat

Memilih pinjaman BRI yang tepat merupakan langkah krusial untuk memastikan keberhasilan keuangan Anda. Keputusan ini memerlukan perencanaan matang dan pemahaman menyeluruh tentang berbagai jenis pinjaman yang ditawarkan BRI serta kemampuan finansial Anda sendiri. Berikut beberapa tips yang dapat membantu Anda dalam proses pengambilan keputusan ini.

Jenis Pinjaman BRI Sesuai Kebutuhan dan Kemampuan Finansial

BRI menawarkan berbagai jenis pinjaman, seperti Kredit Usaha Rakyat (KUR), Kredit Pemilikan Rumah (KPR), Kredit Multiguna, dan lainnya. Setiap jenis pinjaman memiliki karakteristik, persyaratan, dan suku bunga yang berbeda. Sebelum mengajukan pinjaman, penting untuk menilai kebutuhan Anda secara objektif. Apakah Anda membutuhkan pinjaman untuk modal usaha, pembelian rumah, konsolidasi utang, atau keperluan lainnya? Setelah kebutuhan teridentifikasi, bandingkan berbagai jenis pinjaman BRI dan pilihlah yang paling sesuai dengan kemampuan finansial Anda, memperhatikan jangka waktu pengembalian dan besaran angsuran yang mampu Anda bayarkan setiap bulannya.

Faktor-faktor yang Perlu Dipertimbangkan Sebelum Mengajukan Pinjaman

Selain jenis pinjaman, beberapa faktor penting lainnya perlu dipertimbangkan sebelum mengajukan pinjaman ke BRI. Faktor-faktor ini akan membantu Anda dalam membuat keputusan yang bijak dan menghindari potensi masalah di kemudian hari.

- Suku bunga dan biaya administrasi: Bandingkan suku bunga dan biaya administrasi dari berbagai jenis pinjaman untuk menemukan penawaran terbaik.

- Jangka waktu pinjaman: Pilih jangka waktu pinjaman yang sesuai dengan kemampuan finansial Anda. Jangka waktu yang lebih panjang akan menghasilkan angsuran yang lebih kecil, tetapi total bunga yang dibayarkan akan lebih besar.

- Kemampuan membayar angsuran: Pastikan Anda memiliki penghasilan yang cukup untuk membayar angsuran pinjaman setiap bulan tanpa mengganggu kebutuhan hidup lainnya.

- Riwayat kredit: Riwayat kredit yang baik akan meningkatkan peluang Anda untuk mendapatkan persetujuan pinjaman dan mendapatkan suku bunga yang lebih rendah.

Pertanyaan yang Perlu Diajukan Kepada Petugas BRI Sebelum Menandatangani Perjanjian

Sebelum menandatangani perjanjian pinjaman, pastikan Anda memahami semua detail dan ketentuan yang berlaku. Jangan ragu untuk mengajukan pertanyaan kepada petugas BRI agar Anda merasa yakin dan nyaman dengan keputusan yang Anda ambil.

- Rincian total biaya pinjaman, termasuk suku bunga, biaya administrasi, dan asuransi.

- Metode pembayaran angsuran dan konsekuensi keterlambatan pembayaran.

- Prosedur pengajuan keberatan atau penyelesaian sengketa.

- Ketentuan dan konsekuensi jika terjadi gagal bayar.

- Opsi-opsi pembayaran angsuran, apakah tersedia pembayaran melalui transfer bank, aplikasi mobile, atau lainnya.

Strategi Pengelolaan Keuangan untuk Menghindari Gagal Bayar

Pengelolaan keuangan yang efektif sangat penting untuk menghindari gagal bayar pinjaman. Dengan merencanakan pengeluaran dan pemasukan dengan cermat, Anda dapat memastikan bahwa Anda mampu membayar angsuran pinjaman tepat waktu.

- Buatlah anggaran bulanan yang rinci, mencakup semua pemasukan dan pengeluaran.

- Prioritaskan pembayaran angsuran pinjaman sebagai salah satu pos pengeluaran utama.

- Cari cara untuk meningkatkan pendapatan jika diperlukan.

- Hindari pengeluaran yang tidak perlu dan batasi penggunaan kartu kredit.

- Buat dana darurat untuk mengantisipasi kejadian tak terduga yang dapat mengganggu kemampuan membayar angsuran.

Contoh Perencanaan Keuangan Sederhana untuk Pembayaran Angsuran Pinjaman BRI

Berikut contoh sederhana perencanaan keuangan untuk ilustrasi. Anggaplah Anda mendapatkan gaji Rp 5.000.000 per bulan dan memiliki angsuran pinjaman BRI sebesar Rp 1.000.000 per bulan. Anda dapat mengalokasikan pengeluaran sebagai berikut:

| Pos Pengeluaran | Jumlah (Rp) |

|---|---|

| Angsuran Pinjaman BRI | 1.000.000 |

| Kebutuhan Pokok (Makan, Transportasi) | 1.500.000 |

| Biaya Pendidikan/Kesehatan | 500.000 |

| Tabungan/Dana Darurat | 500.000 |

| Lain-lain | 1.500.000 |

| Total Pengeluaran | 5.000.000 |

Perencanaan ini menunjukkan bahwa dengan pendapatan Rp 5.000.000, Anda masih mampu membayar angsuran pinjaman dan memenuhi kebutuhan hidup lainnya. Namun, perencanaan ini bersifat umum dan perlu disesuaikan dengan kondisi finansial masing-masing individu.

Pertanyaan Umum Seputar Tabel Angsuran Pinjaman BRI 2025

Memahami tabel angsuran pinjaman BRI sangat penting sebelum mengajukan pinjaman. Tabel ini memberikan gambaran jelas mengenai kewajiban pembayaran bulanan Anda, sehingga Anda dapat merencanakan keuangan dengan lebih baik. Berikut penjelasan beberapa pertanyaan umum yang sering muncul terkait tabel angsuran pinjaman BRI di tahun 2025.

Angsuran Pokok dan Angsuran Bunga dalam Tabel Angsuran Pinjaman BRI

Tabel angsuran pinjaman BRI mencantumkan dua komponen utama pembayaran bulanan: angsuran pokok dan angsuran bunga. Angsuran pokok merupakan bagian dari pembayaran yang diperuntukkan untuk melunasi jumlah pinjaman utama yang Anda terima. Sementara itu, angsuran bunga adalah biaya yang dikenakan oleh BRI atas penggunaan dana pinjaman tersebut. Besarnya angsuran pokok dan bunga akan bervariasi setiap bulannya. Pada awal masa pinjaman, porsi bunga akan lebih besar dibandingkan dengan angsuran pokok. Seiring berjalannya waktu, proporsi angsuran pokok akan semakin meningkat, sementara porsi bunga akan menurun.

Cara Menghitung Total Biaya Pinjaman BRI

Total biaya pinjaman BRI dapat dihitung dengan menjumlahkan seluruh angsuran bulanan yang tertera dalam tabel angsuran. Total ini mencakup jumlah pinjaman pokok dan seluruh bunga yang harus dibayarkan selama masa pinjaman. Untuk memudahkan perhitungan, Anda dapat menggunakan kalkulator pinjaman online atau menghubungi petugas BRI untuk mendapatkan informasi yang lebih rinci. Perlu diingat bahwa total biaya pinjaman dapat dipengaruhi oleh suku bunga, jangka waktu pinjaman, dan jenis pinjaman yang Anda pilih.

Dampak Keterlambatan Pembayaran Angsuran Pinjaman BRI

Keterlambatan pembayaran angsuran pinjaman BRI akan berdampak pada beberapa hal. Pihak BRI akan mengenakan denda keterlambatan yang besarannya bervariasi tergantung pada kebijakan BRI dan kesepakatan dalam perjanjian pinjaman. Selain denda, keterlambatan pembayaran juga dapat mempengaruhi riwayat kredit Anda dan dapat mempersulit Anda untuk mendapatkan pinjaman di masa mendatang. Oleh karena itu, sangat penting untuk selalu membayar angsuran tepat waktu.

Informasi Terbaru Mengenai Suku Bunga Pinjaman BRI

Suku bunga pinjaman BRI dapat berubah sewaktu-waktu sesuai dengan kebijakan bank dan kondisi ekonomi. Informasi terbaru mengenai suku bunga dapat diperoleh langsung dari website resmi BRI, aplikasi BRImo, atau dengan menghubungi cabang BRI terdekat. Anda juga dapat berkonsultasi dengan petugas BRI untuk mendapatkan informasi suku bunga yang berlaku saat Anda berencana mengajukan pinjaman.

Informasi Lebih Detail tentang Program Pinjaman BRI

Informasi lebih detail mengenai program pinjaman BRI, termasuk syarat dan ketentuan, dapat diperoleh melalui beberapa cara. Anda dapat mengunjungi website resmi BRI, menghubungi call center BRI, atau mengunjungi cabang BRI terdekat. Petugas BRI akan memberikan informasi yang komprehensif dan membantu Anda memilih program pinjaman yang sesuai dengan kebutuhan dan kemampuan finansial Anda. Jangan ragu untuk bertanya secara detail agar Anda memahami seluruh aspek pinjaman sebelum memutuskan untuk mengajukannya.