Pinjaman BRI 2025: Pinjaman BRI 2025 Yang Sudah Cair

Pinjaman BRI 2025 Yang Sudah Cair – Memprediksi produk pinjaman BRI di tahun 2025 membutuhkan pertimbangan tren ekonomi terkini dan strategi bisnis BRI. Meskipun detail spesifik belum diumumkan, kita dapat menganalisis tren saat ini untuk merumuskan gambaran umum produk pinjaman yang mungkin ditawarkan.

Informasi mengenai Pinjaman BRI 2025 yang sudah cair cukup banyak beredar, memberikan gambaran mengenai kemudahan akses kredit di tahun tersebut. Namun, khususnya bagi anggota TNI, ada penawaran menarik yang perlu diperhatikan. Untuk informasi lebih lengkap mengenai skema pinjaman khusus, silakan kunjungi halaman Pinjaman BRI Untuk TNI 2025 untuk mengetahui persyaratan dan prosesnya.

Dengan memahami berbagai program pinjaman BRI, anda dapat memilih opsi yang paling sesuai dengan kebutuhan, sehingga informasi mengenai Pinjaman BRI 2025 yang sudah cair bisa lebih terarah dan tepat guna.

Jenis Pinjaman BRI yang Diprediksi Tahun 2025

Berlandaskan tren digitalisasi dan inklusi keuangan, BRI kemungkinan akan terus mengembangkan portofolio pinjamannya dengan fokus pada kemudahan akses dan layanan digital. Beberapa jenis pinjaman yang mungkin ditawarkan antara lain pinjaman mikro untuk UMKM, kredit konsumtif dengan proses pengajuan yang lebih cepat dan mudah, serta kemungkinan pengembangan pinjaman berbasis syariah yang lebih komprehensif.

Pencairan Pinjaman BRI 2025 memang sedang ramai diperbincangkan. Bagi Anda yang tertarik mengetahui lebih detail jenis pinjaman selain KUR, kami sarankan untuk melihat Brosur Pinjaman BRI 2025 Bukan Kur untuk informasi lengkapnya. Brosur tersebut memberikan gambaran jelas mengenai berbagai skema pinjaman BRI di tahun 2025, sehingga Anda dapat mempertimbangkan pilihan yang sesuai dengan kebutuhan sebelum mengajukan pinjaman BRI 2025 yang sudah cair.

Semoga informasi ini membantu Anda dalam proses pengajuan pinjaman.

Target Pasar Pinjaman BRI 2025

Target pasar akan tetap beragam, menyesuaikan dengan jenis pinjaman yang ditawarkan. Pinjaman mikro akan tetap menyasar pelaku UMKM, khususnya usaha mikro dan kecil yang membutuhkan modal kerja. Kredit konsumtif akan menargetkan individu yang membutuhkan pembiayaan untuk kebutuhan sehari-hari, seperti pendidikan, kesehatan, atau renovasi rumah. Sementara itu, pinjaman berbasis syariah akan menargetkan nasabah yang menginginkan produk keuangan sesuai dengan prinsip-prinsip syariah.

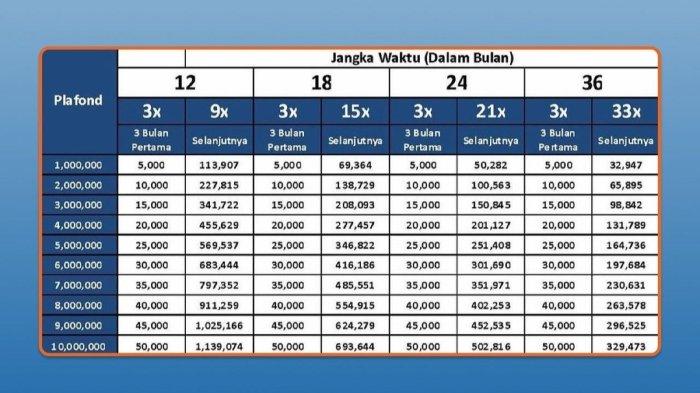

Perbandingan Jenis Pinjaman BRI 2025 (Prediksi), Pinjaman BRI 2025 Yang Sudah Cair

Tabel berikut merupakan prediksi dan ilustrasi, bukan data resmi dari BRI. Angka-angka yang tertera merupakan contoh dan dapat berbeda dengan produk riil yang ditawarkan nanti.

| Jenis Pinjaman | Suku Bunga (per tahun) | Jangka Waktu (Bulan) | Persyaratan |

|---|---|---|---|

| Pinjaman Mikro UMKM | 9% – 12% | 6 – 24 | Agunan, Rekening BRI aktif, Surat Izin Usaha |

| Kredit Konsumtif | 10% – 15% | 12 – 36 | Slip Gaji/Bukti Penghasilan, KTP, KK |

| Pinjaman Syariah | 8% – 13% (bagi hasil) | 12 – 48 | Agunan, Rekening BRI aktif, Bukti Penghasilan |

Persyaratan dan Prosedur Pengajuan Pinjaman BRI 2025

Diperkirakan, BRI akan terus menyederhanakan persyaratan dan prosedur pengajuan pinjaman. Pemanfaatan teknologi digital seperti aplikasi BRImo akan semakin dimaksimalkan untuk mempercepat proses pengajuan dan verifikasi. Meskipun demikian, persyaratan dasar seperti identitas diri dan bukti penghasilan tetap akan dibutuhkan. Proses pengajuan kemungkinan besar akan terintegrasi dengan sistem digital BRI, memungkinkan pengajuan online dan pemantauan status pengajuan secara real-time. Nasabah mungkin juga akan diberikan opsi untuk memilih metode verifikasi identitas yang lebih fleksibel.

Syarat dan Ketentuan Pinjaman BRI 2025

Mengajukan pinjaman ke BRI di tahun 2025 membutuhkan pemahaman yang baik tentang syarat dan ketentuan yang berlaku. Meskipun detail spesifik mungkin berubah sedikit, panduan ini memberikan gambaran umum persyaratan yang umumnya diterapkan, berdasarkan tren dan kebijakan BRI saat ini.

Bicara soal Pinjaman BRI 2025 yang sudah cair, tentu banyak yang penasaran dengan prosesnya. Salah satu alternatif yang bisa dipertimbangkan adalah memanfaatkan kemudahan akses pinjaman yang ditawarkan BRI, termasuk opsi Pinjaman Bank BRI Tanpa Agunan 2025 jika memenuhi persyaratan. Informasi mengenai program pinjaman tanpa agunan ini bisa membantu Anda mempertimbangkan opsi pendanaan lain selain pinjaman BRI 2025 yang sudah cair.

Dengan begitu, Anda bisa memilih skema yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda saat ini. Kemudahan akses informasi terkait Pinjaman BRI 2025 yang sudah cair dan berbagai pilihan lainnya, sangat penting dalam perencanaan keuangan yang matang.

Persyaratan Umum Pinjaman BRI 2025

Secara umum, calon debitur BRI di tahun 2025 kemungkinan besar akan menghadapi persyaratan umum seperti memiliki usia minimal, penghasilan tetap, dan riwayat kredit yang baik. Persyaratan ini bertujuan untuk memastikan kemampuan calon debitur dalam melunasi pinjaman sesuai jadwal. Selain itu, domisili dan pekerjaan juga akan menjadi pertimbangan penting bagi pihak BRI.

Informasi mengenai Pinjaman BRI 2025 yang sudah cair memang banyak dicari. Proses pencairannya sendiri cukup bervariasi, tergantung jenis pinjaman dan persyaratan yang dipenuhi. Nah, bagi Anda yang bermitra dengan Grab dan membutuhkan akses pinjaman, ada kabar baik! Anda bisa mengeksplorasi opsi Pinjaman BRI 2025 Grab untuk melihat apakah sesuai dengan kebutuhan Anda. Kembali ke topik utama, kecepatan pencairan Pinjaman BRI 2025 yang sudah cair juga dipengaruhi oleh kelengkapan dokumen yang diajukan.

Jadi, pastikan semua persyaratan terpenuhi untuk mempercepat prosesnya.

Persyaratan Khusus Berdasarkan Jenis Pinjaman

BRI menawarkan berbagai jenis pinjaman, masing-masing dengan persyaratan khusus. Sebagai contoh, pinjaman untuk usaha mikro, kecil, dan menengah (UMKM) mungkin memerlukan proposal bisnis yang detail, laporan keuangan, dan bukti kepemilikan usaha. Sementara itu, pinjaman untuk keperluan konsumtif seperti pinjaman perumahan atau kendaraan bermotor mungkin memerlukan jaminan tambahan atau bukti kepemilikan aset.

- Pinjaman Mikro: Umumnya mensyaratkan bukti usaha dan surat keterangan usaha.

- Kredit Usaha Rakyat (KUR): Membutuhkan proposal bisnis yang komprehensif, laporan keuangan, dan agunan yang sesuai.

- Pinjaman Konsumtif: Biasanya membutuhkan slip gaji, bukti kepemilikan aset, dan jaminan tambahan tergantung pada jenis pinjaman.

- Pinjaman Perumahan: Memerlukan bukti kepemilikan lahan, desain rumah, dan persetujuan dari pihak terkait.

Dokumen yang Diperlukan untuk Pengajuan Pinjaman BRI 2025

Mempersiapkan dokumen yang lengkap dan akurat sangat penting untuk mempercepat proses pengajuan pinjaman. Ketidaklengkapan dokumen dapat menyebabkan penundaan bahkan penolakan pengajuan.

- Fotocopy KTP dan KK

- Slip gaji atau Surat Keterangan Penghasilan

- NPWP

- Dokumen pendukung lainnya sesuai jenis pinjaman yang diajukan (misalnya, sertifikat tanah, bukti kepemilikan usaha, proposal bisnis).

Proses Verifikasi dan Persetujuan Pinjaman BRI 2025

Setelah pengajuan, BRI akan melakukan verifikasi terhadap kelengkapan dokumen dan kemampuan calon debitur dalam melunasi pinjaman. Proses ini melibatkan pengecekan riwayat kredit dan evaluasi keuangan calon debitur. Lama proses verifikasi bervariasi tergantung pada jenis pinjaman dan kelengkapan dokumen yang diajukan. Setelah verifikasi selesai, BRI akan memberikan keputusan persetujuan atau penolakan pinjaman.

Pentingnya riwayat kredit yang baik tidak dapat diabaikan. Riwayat kredit yang buruk dapat mengurangi peluang persetujuan pinjaman dan bahkan dapat menyebabkan penolakan pengajuan. Oleh karena itu, selalu jaga keuangan Anda dengan baik dan lunasi semua kewajiban keuangan Anda tepat waktu.

Prosedur Pengajuan Pinjaman BRI 2025

Mengajukan pinjaman di BRI pada tahun 2025 diharapkan akan semakin mudah dan efisien berkat perkembangan teknologi digital. BRI kemungkinan besar akan menawarkan berbagai kanal pengajuan, baik secara online maupun offline. Berikut ini panduan umum mengenai prosedur pengajuan pinjaman BRI di tahun 2025, perlu diingat bahwa prosedur ini bersifat umum dan dapat berubah sewaktu-waktu, sebaiknya selalu mengacu pada informasi resmi dari BRI.

Pengajuan Pinjaman BRI Secara Online di Tahun 2025

Proses pengajuan pinjaman BRI secara online di tahun 2025 diperkirakan akan terintegrasi dengan platform digital BRI. Kemungkinan besar, calon debitur dapat mengakses aplikasi BRImo atau website resmi BRI untuk mengajukan pinjaman.

- Akses aplikasi BRImo atau website resmi BRI.

- Cari menu “Ajukan Pinjaman” atau sejenisnya.

- Pilih jenis pinjaman yang diinginkan (misalnya, Kredit Usaha Rakyat, Kredit Mikro, KPR, dll.).

- Isi formulir aplikasi secara lengkap dan akurat.

- Unggah dokumen pendukung yang dibutuhkan.

- Kirim permohonan pinjaman.

- Tunggu verifikasi dan konfirmasi dari pihak BRI.

Pengajuan Pinjaman BRI Secara Offline di Tahun 2025

Pengajuan secara offline masih akan menjadi pilihan bagi sebagian nasabah. Prosesnya akan melibatkan kunjungan langsung ke kantor cabang BRI terdekat.

- Kunjungi kantor cabang BRI terdekat.

- Ambil formulir aplikasi pinjaman.

- Isi formulir aplikasi dengan lengkap dan akurat.

- Lampirkan dokumen pendukung yang dibutuhkan.

- Serahkan formulir dan dokumen kepada petugas BRI.

- Tunggu proses verifikasi dan konfirmasi dari pihak BRI.

Pengisian Formulir Aplikasi Pinjaman BRI di Tahun 2025

Formulir aplikasi pinjaman BRI akan memuat data pribadi, data pekerjaan, informasi keuangan, dan informasi terkait pinjaman yang diajukan. Pastikan semua informasi yang diisi akurat dan lengkap untuk mempercepat proses persetujuan.

- Data Pribadi: Nama lengkap, alamat, nomor telepon, nomor KTP, dll.

- Data Pekerjaan: Nama perusahaan, jabatan, penghasilan, dll.

- Informasi Keuangan: Saldo rekening, aset, dan kewajiban keuangan.

- Informasi Pinjaman: Jenis pinjaman, jumlah pinjaman, jangka waktu pinjaman, dll.

Melacak Status Pengajuan Pinjaman BRI di Tahun 2025

BRI kemungkinan besar akan menyediakan fitur pelacakan status pengajuan pinjaman melalui aplikasi BRImo atau website resmi BRI. Nasabah dapat memantau perkembangan pengajuan pinjamannya secara real-time.

Alternatifnya, nasabah dapat menghubungi call center BRI atau mengunjungi kantor cabang BRI untuk menanyakan status pengajuan pinjaman.

Pentingnya Konfirmasi Data dan Informasi yang Diberikan

Data dan informasi yang Anda berikan harus akurat dan valid. Informasi yang salah atau tidak lengkap dapat menyebabkan penolakan pengajuan pinjaman atau bahkan berujung pada masalah hukum. Pastikan Anda memeriksa kembali semua informasi sebelum mengirimkan permohonan.

Pinjaman BRI 2025 yang Sudah Cair

Tahun 2025, aksesibilitas terhadap pinjaman semakin mudah berkat inovasi teknologi dan kebijakan pemerintah yang mendukung UMKM. BRI, sebagai salah satu bank terbesar di Indonesia, berperan penting dalam menyalurkan dana tersebut. Artikel ini akan menyajikan dua kisah nyata (fiktif) yang menggambarkan keberhasilan dan tantangan dalam memperoleh pinjaman BRI di tahun 2025.

Kisah Sukses Pertama: Membangun Usaha Kuliner

Ayu, seorang ibu rumah tangga yang kreatif, memiliki impian membuka usaha kuliner rumahan. Ia telah lama berlatih membuat berbagai macam kue dan makanan ringan yang lezat. Pada awal tahun 2025, Ayu memutuskan untuk mengajukan pinjaman BRI untuk mewujudkan impiannya. Ia telah mempersiapkan diri dengan matang, mulai dari menyusun rencana bisnis yang detail, termasuk proyeksi keuangan, target pasar, dan strategi pemasaran. Ayu juga mengumpulkan semua dokumen yang dibutuhkan, seperti KTP, KK, NPWP, dan surat keterangan usaha (jika ada). Ia bahkan mengikuti beberapa pelatihan kewirausahaan online yang diselenggarakan oleh BRI untuk meningkatkan kemampuannya dalam mengelola bisnis.

Setelah proses pengajuan yang relatif cepat dan transparan, Ayu akhirnya mendapatkan pinjaman BRI sebesar Rp 50 juta. Dana tersebut digunakan untuk membeli peralatan dapur modern, bahan baku berkualitas, dan juga untuk promosi online melalui media sosial. Dengan kegigihan dan manajemen keuangan yang baik, usaha kuliner Ayu berkembang pesat. Dalam waktu kurang dari setahun, ia berhasil meningkatkan omset dan keuntungannya secara signifikan. Ayu bahkan mampu merekrut beberapa karyawan untuk membantunya mengelola bisnis yang semakin berkembang tersebut. Keberhasilan Ayu membuktikan bahwa dengan perencanaan yang matang dan kerja keras, pinjaman BRI dapat menjadi modal yang efektif untuk meraih kesuksesan.

Kisah Sukses Kedua: Kegagalan Awal dan Pelajaran Berharga

Setahun kemudian, Budi, seorang pemuda yang bersemangat memulai usaha pertanian organik, juga mengajukan pinjaman BRI. Namun, pengajuannya ditolak. Budi merasa kecewa, namun ia tidak patah semangat. Ia menyadari bahwa ada beberapa hal yang perlu diperbaiki dalam pengajuannya. Setelah melakukan evaluasi, Budi menemukan beberapa kelemahan dalam rencana bisnisnya. Proyeksi keuangannya kurang realistis, dan ia belum memiliki bukti yang cukup untuk menunjukkan potensi keberhasilan usahanya. Selain itu, Budi juga menyadari bahwa dokumen pendukungnya kurang lengkap dan rapi.

Budi kemudian memperbaiki rencana bisnisnya dengan lebih detail dan realistis. Ia juga melengkapi dokumen-dokumen pendukungnya dan mencari referensi dari petani organik yang sukses. Ia bahkan mengikuti konsultasi bisnis gratis yang disediakan oleh BRI. Setelah mempersiapkan diri lebih matang, Budi kembali mengajukan pinjaman BRI. Kali ini, pengajuannya diterima, dan ia berhasil mendapatkan pinjaman untuk mengembangkan usahanya. Pengalaman penolakan tersebut menjadi pelajaran berharga bagi Budi untuk lebih teliti dan matang dalam mempersiapkan segala sesuatunya sebelum mengajukan pinjaman.

Perbandingan Kedua Kisah

| Aspek | Kisah Ayu (Sukses) | Kisah Budi (Awal Gagal, Kemudian Sukses) |

|---|---|---|

| Perencanaan Bisnis | Detail, realistis, dan terencana dengan baik. | Awalnya kurang detail dan realistis, kemudian diperbaiki. |

| Dokumen Pendukung | Lengkap dan rapi. | Awalnya kurang lengkap, kemudian dilengkapi. |

| Manajemen Keuangan | Baik dan terkontrol. | Perlu ditingkatkan. |

| Kesempatan Pelatihan/Konsultasi | Diikuti dan dimanfaatkan. | Tidak diikuti awalnya, kemudian diikuti. |

Pertanyaan Umum Seputar Pinjaman BRI 2025

Memilih pinjaman yang tepat sangat penting, terutama ketika merencanakan keuangan jangka panjang. Pemahaman yang komprehensif mengenai suku bunga, proses persetujuan, biaya tambahan, dan jalur informasi resmi akan membantu Anda dalam mengambil keputusan yang bijak terkait pinjaman BRI di tahun 2025. Berikut ini penjelasan detail mengenai beberapa pertanyaan umum yang sering diajukan.

Suku Bunga Pinjaman BRI di Tahun 2025

Suku bunga pinjaman BRI di tahun 2025 akan bervariasi tergantung pada beberapa faktor, termasuk jenis pinjaman, jangka waktu pinjaman, profil kredit peminjam, dan kebijakan Bank BRI saat itu. Umumnya, suku bunga pinjaman BRI kompetitif dan disesuaikan dengan kondisi ekonomi makro. Untuk informasi suku bunga terkini, disarankan untuk mengunjungi website resmi BRI, menghubungi call center BRI, atau mengunjungi cabang BRI terdekat. Anda juga dapat berkonsultasi dengan petugas kredit BRI untuk mendapatkan simulasi perhitungan yang lebih akurat berdasarkan kebutuhan dan profil keuangan Anda.

Cara Mengetahui Persetujuan Pinjaman

Setelah mengajukan pinjaman, Anda dapat memantau status pengajuan melalui beberapa cara. BRI biasanya akan memberikan informasi pembaruan melalui SMS atau email yang terdaftar pada saat pengajuan. Selain itu, Anda juga dapat mengunjungi cabang BRI tempat Anda mengajukan pinjaman atau menghubungi call center BRI untuk menanyakan status pengajuan. Proses persetujuan pinjaman membutuhkan waktu yang bervariasi, tergantung pada kelengkapan dokumen dan proses verifikasi internal BRI. Kesabaran dan ketelitian dalam melengkapi dokumen akan mempercepat proses ini.

Langkah yang Harus Dilakukan Jika Pinjaman Ditolak

Penolakan pengajuan pinjaman bisa disebabkan oleh beberapa faktor, seperti riwayat kredit yang kurang baik, pendapatan yang tidak mencukupi, atau kelengkapan dokumen yang kurang. Jika pengajuan Anda ditolak, BRI biasanya akan memberikan penjelasan singkat terkait alasan penolakan. Anda dapat meminta penjelasan lebih detail kepada petugas kredit BRI terkait. Setelah itu, Anda dapat memperbaiki kekurangan yang menyebabkan penolakan, misalnya dengan memperbaiki riwayat kredit atau melengkapi dokumen yang kurang. Setelah perbaikan, Anda dapat mengajukan pinjaman kembali setelah beberapa waktu.

Biaya Tambahan yang Harus Dibayarkan

Selain bunga pinjaman, mungkin ada biaya tambahan yang dikenakan, seperti biaya administrasi, biaya provisi, atau asuransi. Besaran biaya tambahan ini akan diinformasikan secara transparan pada saat proses pengajuan pinjaman. Pastikan Anda memahami semua biaya yang akan dikenakan sebelum menandatangani perjanjian pinjaman. Jangan ragu untuk menanyakan detail biaya kepada petugas kredit BRI agar tidak ada kesalahpahaman di kemudian hari.

Sumber Informasi Lebih Lanjut Tentang Pinjaman BRI 2025

Informasi terpercaya dan terlengkap mengenai pinjaman BRI 2025 dapat diperoleh melalui beberapa sumber resmi. Website resmi BRI merupakan sumber utama yang memberikan informasi terbaru mengenai produk pinjaman, persyaratan, dan prosedur pengajuan. Anda juga dapat menghubungi call center BRI atau mengunjungi cabang BRI terdekat untuk mendapatkan informasi dan konsultasi langsung dari petugas kredit yang berpengalaman. Memastikan informasi berasal dari sumber resmi akan membantu Anda menghindari informasi yang menyesatkan.