Pinjaman Kur BNI Tanpa Agunan 2025

Pinjaman KUR BNI Tanpa Agunan 2025 merupakan solusi pembiayaan bagi pelaku usaha mikro, kecil, dan menengah (UMKM) yang membutuhkan modal usaha tanpa harus menyediakan jaminan aset. Program ini menawarkan kemudahan akses kredit dengan suku bunga yang kompetitif dan tenor yang fleksibel, dirancang untuk membantu pertumbuhan bisnis para debitur. Informasi detail mengenai persyaratan dan simulasi pinjaman akan dijelaskan lebih lanjut di bawah ini. Perlu diingat bahwa informasi ini bersifat umum dan bisa berubah sewaktu-waktu, sebaiknya konfirmasi langsung ke pihak BNI untuk informasi terkini.

Program ini bertujuan untuk memberikan akses permodalan yang mudah dan terjangkau bagi para pelaku UMKM di Indonesia. Dengan skema tanpa agunan, diharapkan lebih banyak UMKM dapat berkembang dan berkontribusi pada perekonomian nasional. Proses pengajuan yang relatif mudah juga menjadi daya tarik tersendiri bagi para calon debitur.

Persyaratan Umum Pengajuan Pinjaman KUR BNI Tanpa Agunan 2025

Sebelum mengajukan pinjaman, pastikan Anda telah memenuhi persyaratan umum yang telah ditetapkan oleh BNI. Persyaratan ini bertujuan untuk memastikan kelayakan dan kemampuan debitur dalam mengembalikan pinjaman.

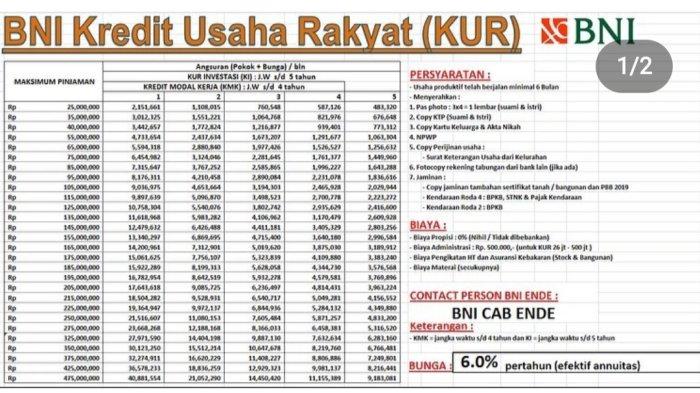

- Merupakan Warga Negara Indonesia (WNI).

- Memiliki usaha produktif yang telah berjalan minimal 6 bulan.

- Memiliki Kartu Identitas (KTP).

- Memenuhi kriteria yang ditetapkan oleh BNI, termasuk batas usia dan penghasilan.

- Tidak sedang memiliki tunggakan kredit di BNI atau bank lain.

- Menyerahkan dokumen pendukung usaha, seperti Surat Izin Usaha Perdagangan (SIUP), atau dokumen lain yang relevan.

Perbandingan dengan Produk Pinjaman Tanpa Agunan Bank Lain

Berikut perbandingan umum produk pinjaman tanpa agunan dari beberapa bank. Perlu dicatat bahwa suku bunga, tenor, dan persyaratan dapat berubah sewaktu-waktu dan bervariasi tergantung kebijakan masing-masing bank dan profil debitur. Data ini hanya sebagai gambaran umum dan bukan sebagai rujukan mutlak.

| Nama Produk | Bunga (%) | Tenor (Bulan) | Syarat |

|---|---|---|---|

| KUR BNI Tanpa Agunan 2025 | Variabel (tergantung kebijakan BNI) | Maksimal 60 bulan | Lihat poin di atas |

| Produk Bank X Tanpa Agunan | Variabel (misal: 10-15%) | Maksimal 48 bulan | Syarat dan ketentuan berlaku |

| Produk Bank Y Tanpa Agunan | Variabel (misal: 12-18%) | Maksimal 36 bulan | Syarat dan ketentuan berlaku |

Simulasi Pinjaman

Berikut ilustrasi simulasi pinjaman dengan berbagai nominal dan tenor. Angka-angka ini bersifat ilustrasi dan dapat berbeda dengan kondisi aktual. Suku bunga dan biaya administrasi dapat mempengaruhi total angsuran yang harus dibayarkan.

Membutuhkan dana cepat di tahun 2025? Pinjaman KUR BNI Tanpa Agunan bisa menjadi solusi, menawarkan kemudahan akses dana tanpa perlu jaminan aset. Namun, hati-hati, ya! Sebelum mengajukan pinjaman, pastikan Anda menghindari jebakan Aplikasi Pinjol Yang Ilegal 2025 yang menawarkan bunga tinggi dan proses yang tidak transparan. Dengan memahami risiko pinjol ilegal, Anda dapat lebih bijak dalam memilih Pinjaman KUR BNI Tanpa Agunan 2025 sebagai alternatif yang lebih aman dan terpercaya untuk memenuhi kebutuhan finansial Anda.

| Nominal Pinjaman (Rp) | Tenor (Bulan) | Angsuran Per Bulan (Estimasi) |

|---|---|---|

| 5.000.000 | 12 | Rp 450.000 |

| 10.000.000 | 24 | Rp 500.000 |

| 20.000.000 | 36 | Rp 750.000 |

Catatan: Angka-angka di atas merupakan estimasi dan dapat berbeda berdasarkan suku bunga yang berlaku dan kebijakan bank.

Poin Penting Sebelum Mengajukan Pinjaman

Sebelum memutuskan untuk mengajukan pinjaman, perhatikan beberapa poin penting berikut ini untuk meminimalisir risiko dan memastikan proses pengajuan berjalan lancar.

- Pahami dengan baik suku bunga, biaya administrasi, dan total biaya yang harus dibayarkan.

- Hitung kemampuan angsuran bulanan Anda agar tidak memberatkan keuangan usaha.

- Siapkan seluruh dokumen persyaratan yang dibutuhkan secara lengkap dan akurat.

- Konsultasikan dengan pihak BNI untuk mendapatkan informasi terkini dan solusi yang sesuai dengan kebutuhan usaha Anda.

- Pertimbangkan dengan matang kebutuhan dan rencana penggunaan dana pinjaman.

Syarat dan Ketentuan Pinjaman: Pinjaman Kur BNI Tanpa Agunan 2025

Sebelum mengajukan pinjaman KUR BNI tanpa agunan di tahun 2025, penting untuk memahami syarat dan ketentuan yang berlaku. Persyaratan ini bertujuan untuk memastikan kelancaran proses pengajuan dan pencairan dana, serta meminimalisir risiko bagi kedua belah pihak. Berikut ini penjelasan detail mengenai persyaratan dokumen, proses pengajuan, persyaratan khusus, batas maksimal pinjaman, dan beberapa skenario pengajuan.

Persyaratan Dokumen

Dokumen yang dibutuhkan untuk pengajuan pinjaman KUR BNI tanpa agunan bervariasi tergantung pada jenis usaha dan profil peminjam. Namun, secara umum, dokumen yang biasanya diperlukan meliputi Kartu Tanda Penduduk (KTP), Kartu Keluarga (KK), Surat Izin Usaha Perdagangan (SIUP) atau Surat Keterangan Usaha (SKU), dan bukti kepemilikan tempat usaha (jika ada). Beberapa kasus mungkin memerlukan dokumen tambahan seperti NPWP, laporan keuangan usaha, dan jaminan lainnya.

- KTP

- KK

- SIUP/SKU

- Bukti Kepemilikan Tempat Usaha

- NPWP (tergantung kebijakan)

- Laporan Keuangan Usaha (tergantung kebijakan)

Proses Pengajuan Pinjaman

Proses pengajuan pinjaman KUR BNI tanpa agunan umumnya dilakukan secara online melalui aplikasi BNI Mobile Banking atau melalui kantor cabang BNI terdekat. Berikut langkah-langkah umum yang perlu diikuti:

- Registrasi dan login ke aplikasi BNI Mobile Banking atau kunjungi kantor cabang BNI.

- Isi formulir pengajuan pinjaman secara lengkap dan akurat.

- Unggah dokumen persyaratan yang dibutuhkan.

- Menunggu proses verifikasi dan validasi data oleh pihak BNI.

- Pencairan dana jika pengajuan disetujui.

Persyaratan Khusus Berdasarkan Lokasi

Meskipun persyaratan umum relatif sama di seluruh Indonesia, beberapa kantor cabang BNI mungkin menerapkan persyaratan khusus yang disesuaikan dengan kondisi lokal. Hal ini dapat meliputi persyaratan tambahan dokumen, batas maksimal pinjaman yang berbeda, atau proses verifikasi yang lebih ketat. Sebaiknya, calon peminjam menghubungi kantor cabang BNI terdekat untuk memastikan persyaratan yang berlaku di wilayahnya.

Batas Maksimal Pinjaman

Pinjaman KUR BNI tanpa agunan memiliki batas maksimal yang ditentukan oleh kebijakan BNI dan disesuaikan dengan kemampuan usaha peminjam. Batas maksimal ini dapat bervariasi setiap tahunnya dan bergantung pada beberapa faktor, seperti jenis usaha, omset, dan riwayat kredit peminjam. Untuk informasi terbaru mengenai batas maksimal pinjaman, harap hubungi langsung kantor cabang BNI terdekat atau kunjungi website resmi BNI.

Contoh Skenario Pengajuan

Berikut contoh skenario pengajuan pinjaman yang sukses dan yang ditolak:

Skenario Sukses: Ibu Ani, pemilik usaha konveksi kecil, mengajukan pinjaman KUR BNI tanpa agunan sebesar Rp 50 juta dengan melengkapi semua dokumen yang dibutuhkan dan memiliki riwayat keuangan usaha yang baik. Pengajuannya disetujui karena memenuhi semua persyaratan dan memiliki potensi usaha yang menjanjikan.

Skenario Ditolak: Bapak Budi, pemilik warung makan kecil, mengajukan pinjaman KUR BNI tanpa agunan sebesar Rp 100 juta tanpa melengkapi dokumen yang dibutuhkan secara lengkap dan memiliki riwayat keuangan usaha yang kurang baik. Pengajuannya ditolak karena tidak memenuhi persyaratan dan dianggap berisiko tinggi.

Bunga dan Biaya Pinjaman

Memahami struktur bunga dan biaya tambahan merupakan hal krusial sebelum mengajukan pinjaman Kur BNI Tanpa Agunan. Transparansi biaya akan membantu Anda dalam merencanakan anggaran dan memilih opsi pinjaman yang paling sesuai dengan kemampuan finansial.

Struktur Bunga Pinjaman Kur BNI Tanpa Agunan

Bunga pinjaman Kur BNI Tanpa Agunan umumnya bersifat flat, artinya bunga dihitung berdasarkan jumlah pinjaman pokok dan dibagi rata selama tenor pinjaman. Besaran suku bunga bervariasi tergantung pada beberapa faktor, termasuk profil kredit peminjam, jumlah pinjaman, dan tenor pinjaman yang dipilih. Informasi terkini mengenai suku bunga dapat diperoleh langsung dari website resmi BNI atau cabang BNI terdekat. Sebagai contoh, untuk pinjaman Rp 50 juta dengan tenor 1 tahun, suku bunga mungkin berkisar antara X% hingga Y% per tahun. Perlu diingat bahwa angka ini merupakan ilustrasi dan dapat berubah sewaktu-waktu.

Biaya Tambahan Pinjaman

Selain bunga, beberapa biaya tambahan mungkin dikenakan. Penting untuk memahami rincian biaya ini agar tidak terjadi kesalahpahaman di kemudian hari. Biaya-biaya tersebut bisa meliputi biaya administrasi, biaya provisi, dan asuransi. Biaya administrasi biasanya dibebankan di awal pinjaman dan nilainya relatif tetap. Biaya provisi merupakan persentase tertentu dari jumlah pinjaman yang berfungsi sebagai kompensasi bagi pihak bank atas proses pencairan dana. Sedangkan asuransi pinjaman bertujuan untuk melindungi peminjam dari risiko yang tidak terduga, seperti kehilangan pekerjaan atau sakit parah.

Perbandingan Biaya dengan Kompetitor

Untuk perbandingan biaya administrasi dan bunga dengan kompetitor, perlu dilakukan riset mandiri dengan membandingkan penawaran dari beberapa bank lain yang menawarkan produk pinjaman tanpa agunan serupa. Faktor-faktor yang perlu dibandingkan meliputi suku bunga, biaya administrasi, biaya provisi, dan persyaratan lainnya. Sebagai contoh, Bank A mungkin menawarkan suku bunga lebih rendah, namun biaya administrasinya lebih tinggi dibandingkan BNI. Oleh karena itu, perbandingan menyeluruh sangat penting untuk menentukan pilihan yang paling menguntungkan.

Total Biaya Pinjaman Berdasarkan Beberapa Skenario

| Jumlah Pinjaman | Tenor (Bulan) | Suku Bunga (per tahun) | Total Bunga (Estimasi) | Total Biaya (Estimasi) |

|---|---|---|---|---|

| Rp 50.000.000 | 12 | 10% | Rp 5.000.000 | Rp 5.500.000 (termasuk biaya administrasi Rp 500.000) |

| Rp 100.000.000 | 24 | 12% | Rp 24.000.000 | Rp 24.750.000 (termasuk biaya administrasi Rp 750.000) |

| Rp 200.000.000 | 36 | 11% | Rp 72.600.000 | Rp 73.600.000 (termasuk biaya administrasi Rp 1.000.000) |

Catatan: Angka-angka di atas merupakan ilustrasi dan dapat berbeda dengan kondisi aktual. Konsultasikan dengan pihak BNI untuk informasi terkini.

Perbandingan Bunga dan Tenor Pinjaman

Grafik perbandingan bunga dan tenor pinjaman akan memperlihatkan hubungan antara lama waktu pinjaman dengan total bunga yang harus dibayarkan. Semakin panjang tenor pinjaman, semakin besar total bunga yang dibayarkan, namun angsuran bulanan akan lebih kecil. Sebaliknya, tenor yang lebih pendek akan menghasilkan total bunga yang lebih rendah, tetapi angsuran bulanan akan lebih besar. Ilustrasi grafik dapat digambarkan sebagai kurva yang menunjukkan peningkatan total bunga seiring dengan pertambahan tenor pinjaman.

Cara Pengajuan Pinjaman

Mengajukan pinjaman Kur BNI Tanpa Agunan di tahun 2025 dapat dilakukan melalui beberapa jalur, baik secara online maupun offline. Proses pengajuan yang mudah dan transparan menjadi prioritas BNI untuk memberikan kemudahan akses bagi para nasabahnya. Berikut penjelasan lengkapnya.

Pengajuan Pinjaman Secara Online

Proses pengajuan pinjaman Kur BNI Tanpa Agunan secara online menawarkan kemudahan dan efisiensi waktu. Anda dapat mengakses layanan ini melalui aplikasi mobile banking BNI atau website resmi BNI. Berikut langkah-langkahnya:

- Akses Aplikasi/Website: Buka aplikasi mobile banking BNI atau kunjungi website resmi BNI dan cari menu pengajuan pinjaman Kur.

- Registrasi/Login: Jika belum terdaftar, lakukan registrasi terlebih dahulu. Jika sudah terdaftar, login menggunakan username dan password Anda.

- Isi Formulir Permohonan: Lengkapi formulir permohonan pinjaman secara lengkap dan akurat. Pastikan data yang Anda masukkan sesuai dengan dokumen pendukung yang akan diunggah.

- Unggah Dokumen Pendukung: Unggah dokumen-dokumen pendukung yang dibutuhkan, seperti KTP, NPWP, slip gaji, dan lain sebagainya. Pastikan dokumen yang diunggah memiliki kualitas yang baik dan mudah dibaca.

- Verifikasi Data: Setelah mengunggah dokumen, sistem akan memverifikasi data yang Anda masukkan. Proses verifikasi ini mungkin memerlukan beberapa waktu.

- Pengajuan dan Persetujuan: Setelah verifikasi data selesai, ajukan permohonan pinjaman Anda. BNI akan memproses permohonan dan memberikan konfirmasi persetujuan atau penolakan.

- Pencairan Dana: Jika permohonan disetujui, dana pinjaman akan dicairkan ke rekening BNI Anda.

Pengajuan Pinjaman Secara Offline

Bagi yang lebih nyaman dengan cara konvensional, pengajuan pinjaman Kur BNI Tanpa Agunan juga dapat dilakukan secara offline di kantor cabang BNI terdekat. Proses ini melibatkan interaksi langsung dengan petugas BNI.

Anda perlu mengunjungi kantor cabang BNI terdekat dan membawa seluruh dokumen persyaratan yang dibutuhkan. Petugas BNI akan membantu Anda dalam proses pengisian formulir dan verifikasi dokumen. Setelah semua proses selesai dan disetujui, dana pinjaman akan ditransfer ke rekening BNI Anda.

Membutuhkan dana cepat di tahun 2025? Pinjaman KUR BNI Tanpa Agunan bisa menjadi solusi yang tepat, menawarkan proses yang relatif mudah dan terjamin. Namun, perlu berhati-hati karena di luar sana banyak penawaran pinjaman online yang kurang bertanggung jawab. Hindari jebakan Pinjol Ilegal Cair Ke Dana 2025 yang menawarkan bunga tinggi dan proses yang tidak transparan.

Kembali ke pilihan yang aman, pastikan Anda memilih lembaga keuangan resmi seperti BNI untuk mendapatkan Pinjaman KUR Tanpa Agunan 2025 yang terpercaya dan sesuai regulasi.

Lokasi kantor cabang BNI dapat ditemukan melalui website resmi BNI atau aplikasi mobile banking BNI. Prosedur yang perlu dilalui umumnya sama dengan pengajuan online, hanya saja prosesnya dilakukan secara tatap muka.

Pertanyaan yang Sering Diajukan (FAQ)

Berikut beberapa pertanyaan yang sering diajukan terkait proses pengajuan pinjaman Kur BNI Tanpa Agunan:

- Berapa lama proses pengajuan pinjaman? Proses pengajuan dapat bervariasi tergantung kelengkapan dokumen dan proses verifikasi, namun umumnya berkisar antara beberapa hari hingga beberapa minggu.

- Apa saja dokumen yang dibutuhkan? Dokumen yang dibutuhkan umumnya termasuk KTP, NPWP, slip gaji/bukti penghasilan, dan dokumen pendukung lainnya yang mungkin diminta oleh BNI.

- Berapa besar maksimal pinjaman yang dapat diajukan? Besarnya pinjaman maksimal akan disesuaikan dengan kemampuan finansial peminjam dan kebijakan BNI yang berlaku.

- Apa saja syarat yang harus dipenuhi? Syarat yang harus dipenuhi umumnya meliputi kewarganegaraan Indonesia, usia minimal, dan memiliki penghasilan tetap.

- Bagaimana cara mengecek status pengajuan pinjaman? Status pengajuan dapat dicek melalui aplikasi mobile banking BNI atau dengan menghubungi call center BNI.

Alur Pengajuan Pinjaman

Berikut alur pengajuan pinjaman Kur BNI Tanpa Agunan secara visual (Flowchart):

[Gambaran flowchart: Mulai -> Pilih metode pengajuan (Online/Offline) -> Isi formulir & unggah dokumen -> Verifikasi data -> Persetujuan/Penolakan -> Pencairan dana -> Selesai]

Membutuhkan dana cepat di tahun 2025? Pinjaman KUR BNI Tanpa Agunan bisa menjadi solusi. Namun, sebelum mengajukan pinjaman, perlu bijak dalam memilih lembaga keuangan. Hindari jerat pinjol ilegal yang bisa berujung masalah, seperti yang dijelaskan di artikel Galbay Pinjol Ilegal 2025. Dengan memahami risiko tersebut, Anda dapat lebih cermat dalam memanfaatkan fasilitas Pinjaman KUR BNI Tanpa Agunan 2025 secara bertanggung jawab dan terhindar dari masalah finansial di kemudian hari.

Pastikan Anda hanya menggunakan layanan resmi dan terpercaya.

Tips dan Trik Mendapatkan Pinjaman Kur BNI Tanpa Agunan

Mendapatkan pinjaman Kur BNI tanpa agunan membutuhkan persiapan matang. Peluang persetujuan akan meningkat signifikan dengan strategi yang tepat, mulai dari persiapan dokumen hingga pengelolaan keuangan pasca-pencairan. Berikut beberapa tips dan trik yang dapat Anda terapkan.

Meningkatkan Peluang Persetujuan Pinjaman

Beberapa faktor kunci memengaruhi persetujuan pinjaman. Memiliki riwayat kredit yang baik, penghasilan yang stabil, dan dokumen yang lengkap dan akurat akan sangat membantu. Selain itu, perencanaan yang detail mengenai penggunaan dana pinjaman juga akan memperkuat aplikasi Anda. Bank akan melihat seberapa mampu Anda melunasi pinjaman tersebut.

Persiapan Dokumen yang Diperlukan

Ketepatan dan kelengkapan dokumen sangat penting. Jangan sampai proses pengajuan terhambat karena dokumen yang kurang lengkap atau tidak valid. Siapkan dokumen-dokumen tersebut jauh-jauh hari sebelum mengajukan permohonan.

Membutuhkan dana cepat? Pinjaman KUR BNI Tanpa Agunan 2025 bisa menjadi solusi yang tepat, dengan proses yang relatif mudah dan terjamin keamanannya. Namun, hati-hati terhadap penawaran pinjaman online yang tidak jelas, seperti yang dibahas di Pinjol Ilegal Apk 2025 , karena bisa merugikan. Oleh karena itu, sebelum mengajukan pinjaman, pastikan Anda memilih lembaga resmi seperti BNI untuk menghindari risiko penipuan.

Kembali ke Pinjaman KUR BNI Tanpa Agunan 2025, siapkan dokumen yang dibutuhkan agar proses pengajuan berjalan lancar dan dana cair sesuai harapan.

- Fotocopy KTP dan Kartu Keluarga yang masih berlaku.

- Slip gaji atau bukti penghasilan tiga bulan terakhir.

- Surat keterangan kerja dari perusahaan tempat Anda bekerja.

- Buku tabungan tiga bulan terakhir.

- NPWP (Nomor Pokok Wajib Pajak).

Pastikan semua dokumen dalam keadaan baik dan mudah dibaca. Jika ada dokumen yang kurang jelas, sebaiknya segera perbaiki atau minta keterangan tambahan dari pihak terkait.

Pentingnya Riwayat Kredit yang Baik

Riwayat kredit yang baik menunjukkan kredibilitas Anda sebagai peminjam. Bank akan melihat histori pembayaran pinjaman Anda sebelumnya. Konsistensi dalam pembayaran tepat waktu akan meningkatkan peluang persetujuan pinjaman. Jika memiliki riwayat kredit buruk, segera lakukan perbaikan sebelum mengajukan pinjaman baru.

Mengelola Keuangan Setelah Mendapatkan Pinjaman

Setelah mendapatkan pinjaman, penting untuk membuat rencana pengelolaan keuangan yang terstruktur. Buatlah anggaran yang detail, pisahkan antara kebutuhan dan keinginan, serta prioritaskan pembayaran cicilan pinjaman. Hindari penggunaan dana pinjaman untuk hal-hal yang tidak penting dan pastikan Anda mampu membayar cicilan tepat waktu untuk menjaga riwayat kredit yang baik.

Daftar Periksa Sebelum Pengajuan Pinjaman

Sebelum mengajukan pinjaman, ada baiknya untuk membuat daftar periksa untuk memastikan semua persyaratan telah terpenuhi. Ini akan meminimalisir kendala dan mempercepat proses pengajuan.

| Item | Status |

|---|---|

| KTP dan Kartu Keluarga | |

| Slip Gaji/Bukti Penghasilan | |

| Surat Keterangan Kerja | |

| Buku Tabungan | |

| NPWP | |

| Perencanaan Penggunaan Dana | |

| Rencana Anggaran Pembayaran Cicilan |

Pertanyaan Umum (FAQ) tentang Pinjaman Kur BNI Tanpa Agunan 2025

Mempersiapkan diri sebelum mengajukan pinjaman sangat penting. Memahami persyaratan, proses, dan biaya yang terkait dengan pinjaman KUR BNI Tanpa Agunan 2025 akan membantu Anda dalam pengambilan keputusan yang tepat. Berikut ini beberapa pertanyaan umum yang sering diajukan beserta jawabannya.

Persyaratan Utama Pinjaman KUR BNI Tanpa Agunan 2025

Persyaratan pengajuan pinjaman KUR BNI Tanpa Agunan 2025 bervariasi tergantung pada kebijakan BNI yang berlaku. Umumnya, calon debitur perlu memenuhi beberapa kriteria utama, seperti memiliki usaha produktif yang telah berjalan minimal 6 bulan, memiliki Kartu Tanda Penduduk (KTP) dan Kartu Keluarga (KK), serta memenuhi batas usia minimal dan maksimal yang ditentukan BNI. Dokumen pendukung lainnya mungkin juga dibutuhkan, seperti Surat Keterangan Usaha (SKU) atau bukti kepemilikan usaha lainnya. Sebaiknya calon debitur menghubungi kantor cabang BNI terdekat untuk mendapatkan informasi persyaratan yang paling up-to-date.

Maksimal Pinjaman yang Dapat Diajukan

Besarnya plafon pinjaman KUR BNI Tanpa Agunan 2025 bervariasi dan bergantung pada beberapa faktor, termasuk sejarah kredit, omset usaha, dan jenis usaha yang dijalankan. Meskipun BNI tidak secara terbuka mempublikasikan batas maksimal pinjaman, umumnya plafon pinjaman untuk KUR tanpa agunan cenderung lebih rendah dibandingkan dengan KUR dengan agunan. Untuk mengetahui besaran plafon yang dapat diajukan, konsultasikan langsung dengan petugas BNI.

Lama Proses Persetujuan Pinjaman

Proses persetujuan pinjaman KUR BNI Tanpa Agunan 2025 relatif cepat, namun durasi pastinya bergantung pada kelengkapan dokumen dan proses verifikasi internal BNI. Secara umum, proses persetujuan dapat berlangsung dalam beberapa hari hingga beberapa minggu. Kecepatan proses juga dipengaruhi oleh kesiapan dokumen dan responsibilitas pemohon dalam memberikan informasi yang dibutuhkan.

Biaya-Biaya Selain Bunga, Pinjaman Kur BNI Tanpa Agunan 2025

Selain bunga pinjaman, mungkin terdapat beberapa biaya administrasi yang dikenakan oleh BNI. Biaya-biaya ini biasanya transparan dan akan diinformasikan kepada calon debitur sebelum pencairan pinjaman. Penting untuk menanyakan secara rinci mengenai semua biaya yang akan dikenakan agar tidak ada kejutan di kemudian hari. Informasi lengkap mengenai biaya-biaya ini dapat diperoleh di kantor cabang BNI.

Cara Melunasi Pinjaman

BNI menyediakan beberapa pilihan metode pembayaran untuk melunasi pinjaman KUR. Pilihan tersebut umumnya meliputi transfer bank, pembayaran melalui ATM, dan pembayaran melalui teller di kantor cabang BNI. Jadwal pembayaran cicilan akan tertera dalam perjanjian kredit dan penting untuk dipatuhi agar terhindar dari denda keterlambatan. Informasi detail mengenai metode dan jadwal pembayaran dapat ditemukan di buku panduan yang diberikan setelah pencairan pinjaman atau dengan menghubungi layanan pelanggan BNI.

Perbandingan dengan Produk Lain

Memilih pinjaman tanpa agunan membutuhkan pertimbangan matang. BNI menawarkan produk Kur BNI tanpa agunan, namun pasar juga dipenuhi oleh produk serupa dari bank lain. Perbandingan menyeluruh akan membantu Anda menentukan pilihan yang paling sesuai dengan kebutuhan dan profil keuangan Anda.

Berikut ini perbandingan Kur BNI tanpa agunan dengan produk sejenis dari beberapa bank lain, mencakup kelebihan dan kekurangan masing-masing. Perlu diingat bahwa suku bunga dan persyaratan dapat berubah sewaktu-waktu, sehingga informasi ini bersifat umum dan sebaiknya dikonfirmasi langsung ke masing-masing bank.

Tabel Perbandingan Pinjaman Tanpa Agunan

| Bank | Nama Produk | Suku Bunga (Contoh) | Plafon (Contoh) | Tenor (Contoh) | Persyaratan | Kelebihan | Kekurangan |

|---|---|---|---|---|---|---|---|

| BNI | Kur BNI Tanpa Agunan | 10% – 15% per tahun | Rp 50 juta – Rp 500 juta | 12 – 60 bulan | Slip gaji, KTP, KK | Proses cepat, persyaratan relatif mudah | Suku bunga mungkin lebih tinggi dibanding beberapa kompetitor |

| Bank Mandiri | (Contoh Produk Mandiri) | 9% – 14% per tahun | Rp 25 juta – Rp 300 juta | 12 – 48 bulan | Slip gaji, KTP, KK, NPWP | Suku bunga kompetitif, akses mudah melalui aplikasi | Persyaratan mungkin lebih ketat |

| BRI | (Contoh Produk BRI) | 11% – 16% per tahun | Rp 50 juta – Rp 200 juta | 24 – 36 bulan | Slip gaji, KTP, KK, bukti kepemilikan usaha (jika diperlukan) | Jaringan luas, kemudahan akses | Tenor relatif lebih pendek |

| BCA | (Contoh Produk BCA) | 8% – 13% per tahun | Rp 10 juta – Rp 250 juta | 12 – 48 bulan | Slip gaji, KTP, KK, rekening BCA | Suku bunga kompetitif, proses online yang mudah | Memerlukan rekening BCA |

Faktor-Faktor yang Perlu Dipertimbangkan

Memilih produk pinjaman tanpa agunan yang tepat membutuhkan pertimbangan beberapa faktor kunci. Bukan hanya suku bunga yang perlu diperhatikan, tetapi juga aspek-aspek lain yang berdampak pada keseluruhan biaya dan kemudahan akses.

- Suku Bunga: Bandingkan suku bunga efektif tahunan (APR) dari berbagai produk untuk menemukan yang paling rendah.

- Biaya Administrasi: Perhatikan biaya administrasi, biaya provisi, dan biaya-biaya lain yang mungkin dikenakan.

- Plafon dan Tenor: Pilih plafon dan tenor yang sesuai dengan kebutuhan dan kemampuan Anda untuk membayar cicilan.

- Persyaratan: Pastikan Anda memenuhi semua persyaratan yang ditetapkan oleh bank.

- Kemudahan Akses: Pertimbangkan kemudahan dalam proses pengajuan dan pencairan pinjaman.

- Reputasi Bank: Pilih bank yang memiliki reputasi baik dan terpercaya.

Rekomendasi Produk Pinjaman Berdasarkan Kebutuhan

Rekomendasi produk pinjaman akan sangat bergantung pada kebutuhan dan profil keuangan masing-masing individu. Namun, secara umum:

- Untuk kebutuhan mendesak dengan dana relatif kecil: Produk dengan proses cepat dan persyaratan mudah, meskipun suku bunganya mungkin sedikit lebih tinggi, bisa menjadi pilihan.

- Untuk kebutuhan jangka panjang dengan dana besar: Pertimbangkan produk dengan suku bunga kompetitif dan tenor panjang, meskipun proses pengajuannya mungkin lebih lama dan persyaratannya lebih ketat.

- Untuk nasabah yang sudah memiliki rekening di bank tertentu: Manfaatkan produk dari bank tersebut karena biasanya menawarkan kemudahan dan proses yang lebih cepat.