Pinjaman Mandiri 2025: Pinjaman Mandiri 2025 Xls

Pinjaman Mandiri 2025 Xls – Tahun 2025 diproyeksikan akan menjadi tahun yang dinamis bagi sektor perbankan di Indonesia, termasuk Bank Mandiri. Permintaan pinjaman diperkirakan akan terus meningkat seiring dengan pertumbuhan ekonomi dan berbagai program pemerintah. Artikel ini akan memberikan gambaran umum mengenai skema pinjaman Bank Mandiri di tahun 2025, tren permintaan, faktor-faktor yang memengaruhi aksesibilitas, dan perbedaan antar jenis pinjaman yang ditawarkan.

Tren umum permintaan pinjaman di Indonesia pada tahun 2025 diperkirakan akan didominasi oleh sektor usaha mikro, kecil, dan menengah (UMKM) yang membutuhkan modal kerja dan pengembangan usaha. Selain itu, permintaan untuk pembiayaan perumahan dan pendidikan juga diprediksi akan tetap tinggi. Namun, perlu diingat bahwa proyeksi ini bersifat umum dan dapat dipengaruhi oleh berbagai faktor ekonomi makro seperti inflasi dan suku bunga.

Faktor-Faktor yang Memengaruhi Aksesibilitas Pinjaman Mandiri

Aksesibilitas pinjaman Mandiri dipengaruhi oleh beberapa faktor kunci. Salah satu faktor utama adalah kemampuan calon debitur dalam memenuhi persyaratan kredit yang ditetapkan oleh bank. Persyaratan ini meliputi riwayat kredit, pendapatan, dan agunan. Faktor lainnya termasuk kondisi ekonomi makro, regulasi pemerintah, dan strategi bisnis Bank Mandiri sendiri dalam menyalurkan kredit.

- Skor Kredit: Skor kredit yang baik akan meningkatkan peluang persetujuan pinjaman.

- Pendapatan Tetap: Bukti pendapatan yang stabil dan konsisten sangat penting.

- Agunan: Adanya agunan (seperti properti atau kendaraan) dapat mempermudah proses pengajuan.

- Kondisi Ekonomi Makro: Kondisi ekonomi yang stabil akan mendukung penyaluran kredit.

Poin-Poin Penting untuk Calon Peminjam Mandiri di Tahun 2025

Sebelum mengajukan pinjaman, calon debitur perlu mempersiapkan beberapa hal penting untuk memperbesar peluang persetujuan. Mempersiapkan dokumen yang lengkap dan akurat serta memahami suku bunga dan biaya-biaya terkait sangat krusial.

- Siapkan dokumen persyaratan yang lengkap dan akurat.

- Pahami dengan detail suku bunga dan biaya administrasi yang berlaku.

- Bandingkan berbagai jenis pinjaman dan pilih yang paling sesuai dengan kebutuhan dan kemampuan.

- Pertimbangkan kemampuan membayar cicilan secara tepat waktu.

Perbedaan Jenis Pinjaman Mandiri di Tahun 2025, Pinjaman Mandiri 2025 Xls

Bank Mandiri menawarkan berbagai jenis pinjaman untuk memenuhi beragam kebutuhan nasabah. Perbedaan utama terletak pada tujuan pinjaman, jangka waktu, suku bunga, dan persyaratan yang diterapkan. Sebagai contoh, pinjaman KPR memiliki jangka waktu yang lebih panjang dibandingkan dengan pinjaman modal kerja.

| Jenis Pinjaman | Tujuan | Jangka Waktu | Suku Bunga (Ilustrasi) |

|---|---|---|---|

| Kredit Pemilikan Rumah (KPR) | Pembelian rumah | 15-20 tahun | Variabel, tergantung kebijakan bank |

| Kredit Kendaraan Bermotor (KKB) | Pembelian kendaraan | 3-5 tahun | Variabel, tergantung kebijakan bank |

| Kredit Modal Kerja (KMK) | Modal usaha | 1-3 tahun | Variabel, tergantung kebijakan bank |

Catatan: Suku bunga yang tertera hanyalah ilustrasi dan dapat berubah sewaktu-waktu. Untuk informasi lebih detail, sebaiknya calon peminjam menghubungi langsung pihak Bank Mandiri.

Persyaratan dan Prosedur Pengajuan Pinjaman

Mengajukan pinjaman di Bank Mandiri pada tahun 2025 memerlukan pemahaman yang baik tentang persyaratan dan prosedur yang berlaku. Proses ini dirancang untuk memastikan kelancaran dan transparansi dalam pemberian pinjaman, sehingga penting bagi calon peminjam untuk mempersiapkan diri dengan baik.

Informasi mengenai Pinjaman Mandiri 2025 Xls mungkin sedang Anda cari. Data detailnya memang perlu ditelusuri lebih lanjut. Namun, sebagai alternatif, jika Anda membutuhkan pinjaman cepat dengan agunan BPKB, pertimbangkan opsi Pinjaman Mandiri 2025 Gadai Bpkb yang mungkin lebih mudah diakses. Kembali ke Pinjaman Mandiri 2025 Xls, penggunaan format xls mungkin memudahkan pengelolaan data pinjaman Anda, sehingga perlu dipertimbangkan juga ketersediaan format tersebut.

Persyaratan Umum Pengajuan Pinjaman Mandiri 2025

Persyaratan pengajuan pinjaman di Bank Mandiri dapat bervariasi tergantung jenis pinjaman yang dipilih. Namun, beberapa persyaratan umum biasanya berlaku. Berikut ini beberapa di antaranya yang perlu diperhatikan:

- Memenuhi kriteria usia minimal yang ditentukan oleh Bank Mandiri untuk jenis pinjaman yang diajukan.

- Memiliki penghasilan tetap dan stabil yang memenuhi batas minimum yang ditetapkan Bank Mandiri.

- Menyerahkan dokumen identitas diri yang valid, seperti Kartu Tanda Penduduk (KTP) dan Kartu Keluarga (KK).

- Menyerahkan dokumen pendukung penghasilan, seperti slip gaji, Surat Keterangan Penghasilan (SKP), atau bukti transaksi keuangan.

- Memenuhi persyaratan jaminan atau agunan, jika diperlukan untuk jenis pinjaman tertentu.

- Memiliki rekening Bank Mandiri (bisa jadi persyaratan, tergantung jenis pinjaman).

Prosedur Pengajuan Pinjaman Mandiri

Proses pengajuan pinjaman di Bank Mandiri umumnya melibatkan beberapa langkah penting. Berikut uraian langkah-langkahnya:

- Tahap Persiapan: Kumpulkan semua dokumen persyaratan yang dibutuhkan sesuai dengan jenis pinjaman yang dipilih.

- Pengajuan Aplikasi: Ajukan aplikasi pinjaman melalui saluran yang tersedia, baik secara online melalui website Bank Mandiri, aplikasi mobile, maupun secara langsung di kantor cabang.

- Verifikasi Dokumen: Bank Mandiri akan memverifikasi kelengkapan dan keabsahan dokumen yang diajukan.

- Penilaian Kredit: Bank Mandiri akan melakukan penilaian kredit berdasarkan data yang diberikan untuk menentukan kelayakan peminjam.

- Penawaran Pinjaman: Jika pengajuan disetujui, Bank Mandiri akan memberikan penawaran pinjaman yang mencakup jumlah pinjaman, suku bunga, jangka waktu, dan biaya-biaya lainnya.

- Penandatanganan Perjanjian: Setelah calon peminjam menyetujui penawaran, langkah selanjutnya adalah menandatangani perjanjian pinjaman.

- Pencairan Dana: Setelah semua proses selesai, dana pinjaman akan dicairkan ke rekening peminjam.

Perbandingan Persyaratan Berbagai Jenis Pinjaman Mandiri

Berikut tabel perbandingan persyaratan untuk beberapa jenis pinjaman di Bank Mandiri. Perlu diingat bahwa ini merupakan contoh dan persyaratan sebenarnya dapat berubah sewaktu-waktu. Sebaiknya selalu cek informasi terbaru di website resmi Bank Mandiri.

| Jenis Pinjaman | Usia Minimal | Penghasilan Minimal | Jaminan |

|---|---|---|---|

| KTA | 21 tahun | Rp 3.000.000 | – |

| KPR | 25 tahun | Rp 5.000.000 | Sertifikat Rumah |

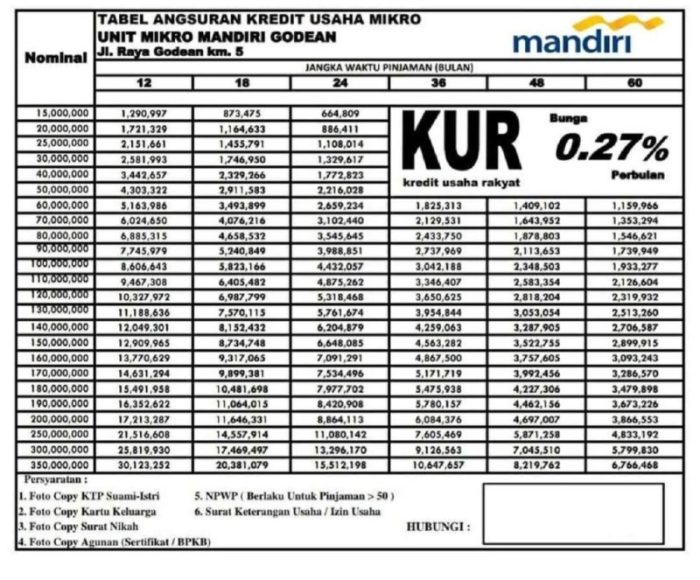

| KUR | 21 tahun | Rp 1.000.000 | Agunan Usaha |

Alur Pengajuan Pinjaman Mandiri (Flowchart)

Alur pengajuan pinjaman dapat digambarkan sebagai berikut: Mulai dari pengajuan aplikasi, verifikasi dokumen, penilaian kredit, penawaran pinjaman, penandatanganan perjanjian, hingga pencairan dana. Setiap tahap akan melibatkan pengecekan dan verifikasi untuk memastikan kelayakan peminjam. Jika ada kekurangan dokumen atau masalah dalam penilaian kredit, proses akan kembali ke tahap sebelumnya untuk diperbaiki.

Contoh Skenario Pengajuan Pinjaman

Berikut contoh skenario pengajuan pinjaman dengan hasil yang berbeda:

Skenario 1 (Disetujui): Bu Ani mengajukan KTA dengan memenuhi semua persyaratan, memiliki riwayat keuangan yang baik, dan penghasilan yang stabil. Setelah verifikasi dan penilaian kredit, pengajuannya disetujui dan dana pinjaman dicairkan.

Skenario 2 (Ditolak): Pak Budi mengajukan KPR tetapi tidak memenuhi persyaratan minimum penghasilan dan memiliki riwayat kredit yang buruk. Akibatnya, pengajuannya ditolak oleh Bank Mandiri.

Membutuhkan informasi detail mengenai Pinjaman Mandiri 2025 Xls? Data tersebut mungkin bisa Anda temukan dengan melihat berbagai jenis pinjaman yang ditawarkan Bank Mandiri. Untuk gambaran lengkapnya, silakan cek List Pinjaman Bank Mandiri 2025 yang menyediakan informasi komprehensif. Dengan demikian, Anda dapat membandingkan dan memilih jenis pinjaman yang sesuai dengan kebutuhan Anda sebelum kembali menganalisis detail spesifikasi Pinjaman Mandiri 2025 Xls.

Jenis-jenis Pinjaman Mandiri 2025

Bank Mandiri, sebagai salah satu bank terbesar di Indonesia, menawarkan beragam produk pinjaman untuk memenuhi berbagai kebutuhan finansial nasabahnya. Di tahun 2025, diperkirakan portofolio pinjaman mereka akan semakin beragam dan inovatif, menyesuaikan diri dengan perkembangan teknologi dan kebutuhan pasar. Berikut ini uraian beberapa jenis pinjaman yang mungkin ditawarkan Bank Mandiri di tahun 2025, perlu diingat bahwa informasi ini bersifat estimasi dan dapat berubah sesuai kebijakan Bank Mandiri.

Pinjaman KPR (Kredit Pemilikan Rumah)

Pinjaman KPR Mandiri tetap menjadi andalan bagi masyarakat yang ingin memiliki rumah. Diperkirakan di tahun 2025, Bank Mandiri akan menawarkan berbagai skema KPR dengan pilihan suku bunga tetap dan fleksibel, jangka waktu yang beragam, dan persyaratan yang disesuaikan dengan kemampuan calon debitur. Program subsidi pemerintah juga kemungkinan besar akan terintegrasi dalam beberapa skema KPR Mandiri.

Karakteristik KPR Mandiri 2025 diperkirakan meliputi suku bunga kompetitif, tenor hingga 30 tahun, dan persyaratan dokumen yang lebih sederhana. Sebagai contoh, seorang pasangan muda dengan penghasilan gabungan Rp 15 juta per bulan dapat mengajukan KPR untuk rumah senilai Rp 800 juta dengan tenor 20 tahun dan cicilan bulanan yang terjangkau.

Pinjaman Kendaraan Bermotor

Membeli kendaraan bermotor dengan pinjaman dari Bank Mandiri diperkirakan akan semakin mudah di tahun 2025. Berbagai jenis kendaraan, mulai dari mobil hingga motor, dapat dibiayai melalui skema kredit yang ditawarkan. Kemungkinan besar, Bank Mandiri akan menawarkan berbagai pilihan tenor dan suku bunga, dengan proses pengajuan yang lebih cepat dan efisien berkat dukungan teknologi digital.

Pinjaman ini diperkirakan memiliki suku bunga kompetitif, tenor hingga 7 tahun, dan persyaratan dokumen yang minimal. Misalnya, seseorang yang ingin membeli mobil seharga Rp 300 juta dapat mengajukan pinjaman dengan tenor 5 tahun dan cicilan bulanan yang sesuai dengan penghasilannya.

Data terkait Pinjaman Mandiri 2025 Xls biasanya dibutuhkan untuk perencanaan keuangan yang matang. Memahami detail pinjaman ini sangat penting sebelum mengajukannya. Salah satu hal krusial yang perlu diperhatikan adalah besarnya angsuran bulanan, yang bisa Anda hitung dan simulasikan lebih lanjut melalui laman Angsuran Pinjaman Mandiri 2025. Dengan informasi angsuran yang jelas, Anda dapat lebih mudah memproyeksikan kemampuan pembayaran dan memastikan kesesuaiannya dengan kondisi keuangan Anda sebelum memutuskan untuk mengajukan Pinjaman Mandiri 2025 Xls.

Pinjaman Multiguna

Pinjaman multiguna dirancang untuk memenuhi berbagai kebutuhan finansial pribadi, seperti biaya pendidikan, renovasi rumah, atau keperluan konsumtif lainnya. Di tahun 2025, Bank Mandiri diperkirakan akan menawarkan pinjaman multiguna dengan proses pengajuan yang lebih mudah dan cepat, serta suku bunga yang kompetitif.

Karakteristik pinjaman multiguna ini meliputi suku bunga yang relatif rendah, tenor fleksibel hingga 5 tahun, dan persyaratan yang mudah dipenuhi. Sebagai contoh, seorang karyawan dengan penghasilan tetap dapat mengajukan pinjaman multiguna sebesar Rp 50 juta untuk membiayai biaya pendidikan anaknya dengan tenor 3 tahun.

Tabel Perbandingan Pinjaman Mandiri 2025 (Estimasi)

| Nama Pinjaman | Bunga (Estimasi) | Tenor (Estimasi) | Persyaratan (Estimasi) |

|---|---|---|---|

| KPR | 7-10% per tahun | 1-30 tahun | Slip gaji, bukti kepemilikan tanah/rumah |

| Pinjaman Kendaraan | 8-12% per tahun | 1-7 tahun | Slip gaji, KTP, SIM |

| Pinjaman Multiguna | 10-15% per tahun | 1-5 tahun | Slip gaji, rekening koran |

Biaya dan Suku Bunga Pinjaman

Memilih pinjaman di Bank Mandiri pada tahun 2025 memerlukan pemahaman yang cermat tentang biaya dan suku bunga yang berlaku. Informasi ini krusial untuk perencanaan keuangan yang efektif dan pemilihan produk pinjaman yang sesuai dengan kebutuhan dan kemampuan Anda. Berikut uraian detail mengenai struktur biaya dan suku bunga, faktor-faktor yang mempengaruhinya, serta perbandingan dengan bank lain.

Data mengenai Pinjaman Mandiri 2025 Xls memang cukup banyak dicari, terutama untuk keperluan perencanaan keuangan. Informasi detail mengenai skema pinjamannya mungkin bisa sedikit lebih mudah didapatkan jika kita membandingkannya dengan program lain, misalnya dengan melihat detail Pinjaman Mandiri Untuk TNI 2025 yang mungkin memiliki persyaratan dan proses yang berbeda. Dengan membandingkan kedua jenis pinjaman ini, kita bisa mendapatkan gambaran yang lebih komprehensif tentang produk pinjaman Mandiri dan memilih yang paling sesuai dengan kebutuhan.

Kembali ke Pinjaman Mandiri 2025 Xls, mencari informasi tambahan dari sumber resmi Bank Mandiri tetap menjadi langkah yang bijak.

Struktur Biaya dan Suku Bunga Pinjaman Mandiri 2025

Suku bunga pinjaman Mandiri pada tahun 2025 diperkirakan akan bervariasi tergantung pada jenis pinjaman, jangka waktu (tenor), dan profil kredit peminjam. Secara umum, suku bunga akan mengikuti tren suku bunga acuan Bank Indonesia (BI Rate) dan kondisi ekonomi makro. Selain suku bunga, biaya-biaya lain yang mungkin dikenakan meliputi biaya administrasi, biaya provisi, dan asuransi. Besaran biaya ini akan tercantum dalam perjanjian kredit yang Anda tandatangani.

Faktor-faktor yang Mempengaruhi Besarnya Suku Bunga

Beberapa faktor utama yang menentukan besarnya suku bunga pinjaman meliputi:

- Profil Kredit Peminjam: Riwayat kredit, pendapatan, dan aset peminjam akan memengaruhi penilaian risiko kredit. Peminjam dengan profil kredit yang baik cenderung mendapatkan suku bunga yang lebih rendah.

- Jenis Pinjaman: Pinjaman KPR, KKB, atau pinjaman modal kerja memiliki suku bunga yang berbeda-beda, mencerminkan tingkat risiko yang terkait dengan masing-masing jenis pinjaman.

- Jangka Waktu Pinjaman (Tenor): Pinjaman dengan tenor yang lebih panjang umumnya memiliki suku bunga yang lebih tinggi karena risiko kredit yang lebih besar bagi bank.

- Kondisi Ekonomi Makro: Kondisi inflasi, suku bunga acuan BI, dan kondisi perekonomian secara umum akan memengaruhi suku bunga yang ditawarkan oleh bank.

Perbandingan Suku Bunga Pinjaman Mandiri dengan Bank Lain

Perbandingan suku bunga pinjaman antar bank dapat bervariasi dan sulit untuk memberikan angka pasti tanpa informasi terkini dari masing-masing bank. Namun, secara umum, Anda dapat membandingkan suku bunga yang ditawarkan oleh beberapa bank, termasuk Bank Mandiri, BCA, BRI, dan BNI, untuk menemukan penawaran terbaik. Sangat disarankan untuk membandingkan secara langsung penawaran dari beberapa bank sebelum memutuskan.

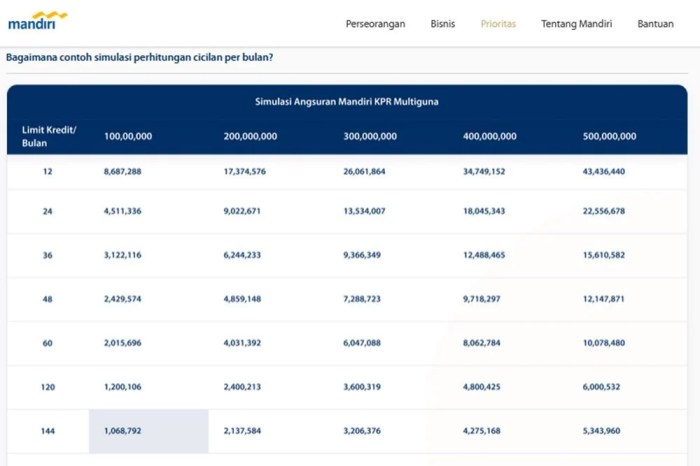

Contoh Perhitungan Cicilan Pinjaman

Berikut contoh perhitungan cicilan pinjaman dengan beberapa skenario. Perlu diingat bahwa ini hanyalah contoh ilustrasi dan suku bunga aktual dapat berbeda.

| Jumlah Pinjaman | Tenor (Bulan) | Suku Bunga (%) | Cicilan Per Bulan (Estimasi) |

|---|---|---|---|

| Rp 100.000.000 | 60 | 10 | Rp 2.125.000 |

| Rp 200.000.000 | 72 | 11 | Rp 4.000.000 |

| Rp 50.000.000 | 36 | 9 | Rp 1.667.000 |

Catatan: Perhitungan ini menggunakan metode anuitas dan hanya sebagai ilustrasi. Suku bunga dan biaya aktual dapat berbeda dan perlu dikonfirmasi langsung kepada Bank Mandiri.

Strategi Mendapatkan Suku Bunga Kompetitif

Untuk mendapatkan suku bunga yang kompetitif, pertimbangkan beberapa strategi berikut:

- Memiliki Profil Kredit yang Baik: Bayar tagihan tepat waktu dan jaga rasio utang terhadap pendapatan Anda agar tetap rendah.

- Membandingkan Penawaran dari Beberapa Bank: Jangan terburu-buru dan bandingkan suku bunga dan biaya yang ditawarkan oleh beberapa bank sebelum membuat keputusan.

- Negosiasikan Suku Bunga: Jangan ragu untuk menegosiasikan suku bunga dengan pihak bank, terutama jika Anda memiliki profil kredit yang baik dan mengajukan pinjaman dengan jumlah yang besar.

- Manfaatkan Program Promosi: Bank seringkali menawarkan program promosi dengan suku bunga yang lebih rendah. Perhatikan program-program tersebut.

Tips dan Strategi Mendapatkan Pinjaman

Mendapatkan persetujuan pinjaman, khususnya dari bank sebesar Bank Mandiri, memerlukan persiapan dan strategi yang matang. Keberhasilan pengajuan pinjaman sangat bergantung pada beberapa faktor kunci, termasuk riwayat kredit, kelengkapan dokumen, dan kemampuan negosiasi. Berikut beberapa tips dan strategi yang dapat Anda terapkan untuk meningkatkan peluang Anda.

Pentingnya Riwayat Kredit yang Baik

Riwayat kredit yang baik merupakan faktor penentu utama dalam persetujuan pinjaman. Bank akan menilai kredibilitas Anda berdasarkan sejarah pembayaran pinjaman sebelumnya. Riwayat kredit yang bersih, menunjukkan konsistensi dalam pembayaran tepat waktu, akan meningkatkan kepercayaan bank terhadap kemampuan Anda dalam melunasi pinjaman yang baru. Sebaliknya, riwayat kredit yang buruk, seperti tunggakan pembayaran atau penunggakan, akan menurunkan peluang persetujuan pinjaman Anda. Oleh karena itu, penting untuk selalu menjaga riwayat kredit yang baik sebelum mengajukan pinjaman.

Persiapan Dokumen yang Lengkap dan Benar

Kelengkapan dokumen merupakan syarat mutlak dalam proses pengajuan pinjaman. Ketidaklengkapan atau kesalahan dalam dokumen dapat menyebabkan penundaan bahkan penolakan pengajuan. Pastikan Anda telah mempersiapkan semua dokumen yang dibutuhkan sesuai dengan persyaratan Bank Mandiri, termasuk identitas diri, bukti penghasilan, dan dokumen pendukung lainnya. Periksa kembali setiap dokumen untuk memastikan keakuratan dan kelengkapannya sebelum diajukan. Ketelitian dalam tahap ini akan mempercepat proses persetujuan pinjaman Anda.

- Pastikan fotokopi KTP, KK, dan dokumen pendukung lainnya jelas dan mudah dibaca.

- Verifikasi kembali kebenaran data yang tercantum dalam setiap dokumen.

- Susun dokumen secara rapi dan terorganisir dalam map atau folder.

Strategi Negosiasi dengan Pihak Bank

Setelah pengajuan pinjaman, Anda mungkin perlu bernegosiasi dengan pihak bank terkait suku bunga, jangka waktu pinjaman, dan biaya-biaya lainnya. Siapkan data dan informasi yang mendukung argumen Anda. Kemampuan berkomunikasi yang baik dan sikap yang profesional akan membantu Anda dalam proses negosiasi. Jangan ragu untuk menanyakan detail dan klarifikasi mengenai setiap poin yang kurang Anda pahami. Ingatlah, negosiasi yang baik adalah kunci untuk mendapatkan kesepakatan yang saling menguntungkan.

Poin Penting Sebelum Mengajukan Pinjaman

Sebelum mengajukan pinjaman, ada beberapa poin penting yang perlu Anda pertimbangkan. Perencanaan yang matang akan membantu Anda menghindari masalah di kemudian hari. Pahami dengan jelas besaran pinjaman yang dibutuhkan, jangka waktu pembayaran, dan kemampuan Anda dalam melunasi pinjaman tersebut. Jangan terburu-buru dalam mengambil keputusan. Bandingkan berbagai penawaran dari beberapa bank untuk mendapatkan pilihan terbaik.

- Hitung kemampuan finansial Anda untuk membayar cicilan setiap bulan.

- Pahami detail suku bunga, biaya administrasi, dan denda keterlambatan pembayaran.

- Pertimbangkan konsekuensi jika Anda mengalami kesulitan dalam membayar cicilan.

Pertanyaan Umum Seputar Pinjaman Mandiri 2025

Memutuskan untuk mengajukan pinjaman membutuhkan pertimbangan matang. Untuk membantu Anda dalam proses pengambilan keputusan, berikut ini kami sajikan informasi penting seputar persyaratan, suku bunga, prosedur pengajuan, konsekuensi gagal bayar, dan tips meningkatkan peluang persetujuan pinjaman Mandiri di tahun 2025.

Persyaratan Pengajuan Pinjaman Mandiri

Persyaratan pengajuan pinjaman Mandiri bervariasi tergantung jenis pinjaman yang Anda pilih (misalnya, KTA, Kredit Pemilikan Rumah, Kredit Kendaraan Bermotor). Namun, secara umum, persyaratan meliputi:

- Kewarganegaraan Indonesia: Anda harus merupakan Warga Negara Indonesia (WNI).

- Usia: Umumnya, Anda harus berusia minimal 21 tahun dan maksimal 55 tahun (saat pinjaman lunas).

- Dokumen Identitas: Kartu Tanda Penduduk (KTP) dan Kartu Keluarga (KK) yang masih berlaku.

- Bukti Penghasilan: Slip gaji, Surat Keterangan Penghasilan (SKP), atau bukti penghasilan lainnya yang relevan, tergantung jenis pinjaman dan besarnya jumlah pinjaman yang diajukan.

- NPWP (Nomor Pokok Wajib Pajak): Diperlukan untuk keperluan pelaporan pajak.

- Dokumen Pendukung Lainnya: Bisa berupa sertifikat tanah/rumah (untuk pinjaman properti), STNK (untuk pinjaman kendaraan), dan dokumen pendukung lainnya sesuai dengan jenis pinjaman yang diajukan.

Untuk informasi persyaratan yang lebih detail dan spesifik, sebaiknya Anda mengunjungi website resmi Bank Mandiri atau menghubungi cabang terdekat.

Suku Bunga Pinjaman Mandiri

Suku bunga pinjaman Mandiri bervariasi tergantung beberapa faktor, termasuk jenis pinjaman, jangka waktu pinjaman, profil kredit peminjam, dan kebijakan Bank Mandiri saat itu. Sebagai contoh, suku bunga KTA bisa berkisar antara 10% hingga 20% per tahun, sedangkan suku bunga untuk Kredit Pemilikan Rumah (KPR) mungkin lebih rendah, tergantung kebijakan Bank Mandiri yang berlaku. Angka-angka tersebut hanya merupakan ilustrasi dan dapat berubah sewaktu-waktu.

Untuk mengetahui suku bunga yang berlaku saat ini, silakan mengunjungi website resmi Bank Mandiri atau menghubungi layanan pelanggan mereka.

Cara Mengajukan Pinjaman Mandiri Secara Online

Proses pengajuan pinjaman Mandiri secara online umumnya meliputi beberapa langkah berikut:

- Kunjungi Website Bank Mandiri: Akses website resmi Bank Mandiri dan cari menu pengajuan pinjaman online.

- Pilih Jenis Pinjaman: Tentukan jenis pinjaman yang Anda butuhkan (misalnya, KTA, KPR, KKB).

- Isi Formulir Aplikasi: Lengkapi formulir aplikasi online dengan data diri dan informasi yang diperlukan.

- Unggah Dokumen: Unggah dokumen pendukung yang dibutuhkan, seperti KTP, KK, slip gaji, dan lain-lain.

- Kirim Permohonan: Setelah semua data terisi dan dokumen terunggah, kirimkan permohonan pinjaman Anda.

- Tunggu Verifikasi: Bank Mandiri akan memverifikasi data dan dokumen Anda.

- Pencairan Dana: Jika permohonan disetujui, dana pinjaman akan dicairkan ke rekening Anda.

Perlu diingat bahwa langkah-langkah di atas dapat sedikit berbeda tergantung jenis pinjaman yang diajukan. Selalu rujuk ke panduan resmi di website Bank Mandiri.

Konsekuensi Gagal Bayar Cicilan Pinjaman

Gagal membayar cicilan pinjaman akan berdampak negatif pada riwayat kredit Anda dan dapat mengakibatkan beberapa konsekuensi berikut:

- Denda keterlambatan: Anda akan dikenakan denda atas keterlambatan pembayaran.

- Penetapan tunggakan: Tunggakan akan terus bertambah dan dapat mempengaruhi skor kredit Anda.

- Penagihan oleh Bank: Bank akan melakukan penagihan, baik melalui telepon, surat, atau kunjungan langsung.

- Pengurangan skor kredit: Skor kredit Anda akan menurun, sehingga akan mempersulit Anda untuk mendapatkan pinjaman di masa mendatang.

- Proses hukum: Dalam kasus tunggakan yang sangat besar dan berkepanjangan, Bank dapat menempuh jalur hukum.

Oleh karena itu, sangat penting untuk selalu membayar cicilan pinjaman tepat waktu.

Cara Meningkatkan Peluang Persetujuan Pinjaman

Berikut beberapa tips untuk meningkatkan peluang persetujuan pinjaman Anda:

- Siapkan dokumen lengkap dan akurat: Pastikan semua dokumen yang dibutuhkan lengkap dan akurat untuk mempercepat proses verifikasi.

- Riwayat kredit yang baik: Memiliki riwayat kredit yang baik akan meningkatkan kepercayaan Bank terhadap kemampuan Anda dalam melunasi pinjaman.

- Penghasilan yang stabil: Bukti penghasilan yang stabil dan memadai akan memperkuat permohonan Anda.

- Rasio utang terhadap pendapatan yang sehat: Pastikan rasio utang terhadap pendapatan Anda tidak terlalu tinggi.

- Ajukan pinjaman sesuai kebutuhan: Jangan mengajukan pinjaman yang melebihi kemampuan Anda untuk membayar.