Pengantar Struktur Organisasi Koperasi Simpan Pinjam (KSP) 2025

Koperasi Simpan Pinjam (KSP) memegang peranan penting dalam perekonomian Indonesia, khususnya dalam pemberdayaan ekonomi masyarakat bawah. Perkembangan KSP di tahun 2025 dipengaruhi oleh berbagai faktor, termasuk regulasi pemerintah, perkembangan teknologi, dan dinamika ekonomi global. Memahami struktur organisasi KSP yang efektif dan efisien menjadi kunci keberhasilannya dalam menghadapi tantangan dan peluang yang ada.

Perkembangan Regulasi Koperasi Simpan Pinjam di Indonesia Tahun 2025

Diproyeksikan, regulasi terkait KSP di tahun 2025 akan semakin menekankan pada aspek tata kelola yang baik (Good Corporate Governance/GCG), transparansi, dan akuntabilitas. Regulasi ini bertujuan untuk meningkatkan kepercayaan masyarakat terhadap KSP dan mencegah praktik-praktik yang merugikan anggota. Kemungkinan besar akan ada peningkatan pengawasan dan pembinaan dari pemerintah untuk memastikan kepatuhan KSP terhadap regulasi yang berlaku. Sebagai contoh, mungkin akan ada peningkatan persyaratan modal minimum, standar pelaporan keuangan yang lebih ketat, dan penguatan perlindungan bagi anggota.

Peran dan Fungsi Koperasi Simpan Pinjam dalam Perekonomian Indonesia

KSP berperan sebagai lembaga keuangan mikro yang menyediakan akses keuangan bagi masyarakat, khususnya mereka yang kurang terjangkau oleh lembaga keuangan formal. Fungsi utamanya adalah menghimpun simpanan anggota dan menyalurkannya kembali dalam bentuk pinjaman untuk berbagai keperluan produktif maupun konsumtif. KSP berkontribusi pada peningkatan pendapatan masyarakat, pengurangan kemiskinan, dan pengembangan ekonomi lokal. KSP juga mendorong budaya menabung dan pengelolaan keuangan yang sehat di kalangan anggotanya.

Tantangan dan Peluang Koperasi Simpan Pinjam di Tahun 2025

KSP di tahun 2025 dihadapkan pada tantangan seperti persaingan yang semakin ketat dari lembaga keuangan lain, risiko kredit yang meningkat, dan kebutuhan untuk beradaptasi dengan perkembangan teknologi. Namun, juga terdapat peluang yang signifikan, seperti peningkatan literasi keuangan masyarakat, perkembangan teknologi finansial (fintech) yang dapat dimanfaatkan untuk meningkatkan efisiensi operasional, dan peningkatan kesadaran akan pentingnya koperasi sebagai pilar ekonomi kerakyatan.

Prinsip-Prinsip Dasar Pengelolaan Koperasi yang Baik

Pengelolaan KSP yang baik didasarkan pada beberapa prinsip dasar, antara lain: prinsip demokrasi, dimana setiap anggota memiliki hak suara yang sama; prinsip kesetaraan, dimana setiap anggota diperlakukan adil; prinsip partisipasi anggota, yang aktif terlibat dalam pengambilan keputusan; prinsip otonomi, dimana KSP memiliki kemandirian dalam pengelolaannya; prinsip pendidikan dan pelatihan, yang bertujuan untuk meningkatkan kapasitas anggota dan pengurus; prinsip kerja sama, baik antar anggota maupun dengan pihak eksternal; dan prinsip kejujuran dan transparansi dalam setiap kegiatan operasional.

Perbedaan Struktur Organisasi KSP Skala Kecil, Menengah, dan Besar

- KSP Skala Kecil: Umumnya memiliki struktur organisasi yang sederhana, dengan sedikit pengurus dan karyawan. Pengambilan keputusan cenderung lebih terpusat pada pengurus. Sistem pengawasan dan pengendalian internal mungkin masih relatif sederhana.

- KSP Skala Menengah: Memiliki struktur organisasi yang lebih kompleks dibandingkan KSP skala kecil, dengan pembagian tugas dan tanggung jawab yang lebih jelas. Mungkin sudah terdapat beberapa divisi atau bagian, seperti bagian simpanan, bagian pinjaman, dan bagian administrasi. Sistem pengawasan dan pengendalian internal lebih terstruktur.

- KSP Skala Besar: Memiliki struktur organisasi yang kompleks dan terstruktur, dengan pembagian tugas dan tanggung jawab yang jelas dan terinci. Terdapat berbagai divisi atau departemen, dan sistem pengawasan dan pengendalian internal yang canggih. Seringkali melibatkan profesional di berbagai bidang.

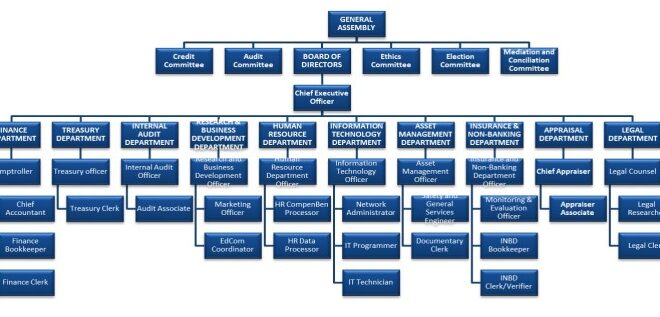

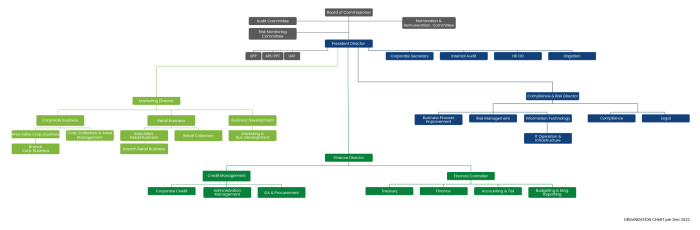

Struktur Organisasi Koperasi Simpan Pinjam

Struktur Organisasi Koperasi Simpan Pinjam 2025 – Struktur organisasi Koperasi Simpan Pinjam (KSP) yang efektif dan transparan sangat penting untuk keberhasilan operasional dan keberlanjutannya. Struktur yang baik memastikan akuntabilitas, efisiensi, dan pembagian tanggung jawab yang jelas di antara para pengurus dan anggota. Berikut ini gambaran struktur organisasi KSP ideal di tahun 2025, yang menekankan pada prinsip-prinsip demokrasi ekonomi dan tata kelola yang baik.

Struktur Organisasi KSP Ideal Tahun 2025

Struktur organisasi KSP ideal tahun 2025 menitikberatkan pada efisiensi dan akuntabilitas. Desainnya fleksibel dan dapat disesuaikan dengan skala dan kebutuhan KSP masing-masing. Berikut tabel yang menggambarkan struktur ideal tersebut:

| Jabatan | Tanggung Jawab | Hubungan dengan Jabatan Lain |

|---|---|---|

| Ketua Pengurus | Memimpin rapat pengurus, menetapkan kebijakan strategis, mewakili KSP, mengawasi kinerja manajemen. | Bertanggung jawab kepada Rapat Anggota, memimpin dan mengkoordinir seluruh pengurus dan manajer. |

| Wakil Ketua Pengurus | Membantu Ketua Pengurus dalam menjalankan tugasnya, memimpin rapat pengurus jika Ketua berhalangan. | Bertanggung jawab kepada Ketua Pengurus dan Rapat Anggota. |

| Bendahara Pengurus | Mengelola keuangan KSP, membuat laporan keuangan, memastikan transparansi keuangan. | Bertanggung jawab kepada Ketua Pengurus dan Rapat Anggota, berkoordinasi dengan Manajer/Direktur. |

| Manajer/Direktur | Mengelola operasional KSP sehari-hari, memimpin tim karyawan, melaksanakan kebijakan pengurus. | Bertanggung jawab kepada Pengurus, berkoordinasi dengan seluruh bagian operasional. |

| Pengawas | Melakukan pengawasan terhadap kinerja pengurus dan manajemen, memastikan kepatuhan terhadap aturan dan regulasi. | Bertanggung jawab kepada Rapat Anggota, menyampaikan laporan pengawasan kepada Rapat Anggota. |

| Anggota | Berpartisipasi dalam Rapat Anggota, memberikan suara dalam pengambilan keputusan, mengawasi kinerja pengurus dan manajemen. | Memiliki hak suara dalam Rapat Anggota, merupakan pemilik KSP. |

Peran dan Tanggung Jawab Ketua Pengurus KSP

Ketua Pengurus KSP memiliki peran sentral dalam kepemimpinan dan pengambilan keputusan strategis. Tanggung jawabnya meliputi memimpin rapat pengurus, menetapkan kebijakan strategis KSP, mewakili KSP dalam berbagai forum, dan mengawasi kinerja manajemen. Ketua Pengurus juga bertanggung jawab untuk memastikan terlaksananya prinsip-prinsip tata kelola yang baik, transparansi, dan akuntabilitas dalam seluruh operasional KSP. Contohnya, Ketua Pengurus harus memastikan bahwa semua keputusan yang diambil didasarkan pada prinsip demokrasi ekonomi dan kepentingan seluruh anggota.

Fungsi dan Tugas Manajer/Direktur KSP

Manajer/Direktur KSP bertanggung jawab atas pengelolaan operasional KSP sehari-hari. Tugasnya meliputi memimpin tim karyawan, melaksanakan kebijakan yang ditetapkan oleh pengurus, mengelola aset KSP, dan memastikan pelayanan yang optimal kepada anggota. Manajer/Direktur juga bertanggung jawab untuk mencapai target kinerja yang telah ditetapkan oleh pengurus, seperti peningkatan jumlah anggota, pertumbuhan aset, dan profitabilitas KSP. Sebagai contoh, Manajer/Direktur akan membuat strategi pemasaran untuk menarik anggota baru dan mengembangkan produk dan layanan KSP.

Peran dan Tanggung Jawab Pengawas KSP

Pengawas KSP memiliki peran penting dalam menjaga akuntabilitas dan transparansi operasional KSP. Tugasnya meliputi melakukan pengawasan terhadap kinerja pengurus dan manajemen, memastikan kepatuhan terhadap aturan dan regulasi yang berlaku, dan menyampaikan laporan pengawasan kepada Rapat Anggota. Pengawas juga bertanggung jawab untuk mendeteksi dan mencegah potensi penyimpangan atau kecurangan dalam pengelolaan KSP. Sebagai contoh, Pengawas akan melakukan audit internal secara berkala untuk memastikan bahwa keuangan KSP dikelola dengan baik dan sesuai dengan prinsip-prinsip akuntansi yang berlaku.

Pentingnya Peran Anggota dalam Pengambilan Keputusan di Koperasi

Anggota KSP merupakan pemilik dan penggerak utama koperasi. Partisipasi aktif anggota dalam pengambilan keputusan sangat penting untuk memastikan bahwa KSP dikelola sesuai dengan kepentingan dan kebutuhan seluruh anggota. Anggota memiliki hak untuk memberikan suara dalam Rapat Anggota, mengajukan usulan dan kritik, dan mengawasi kinerja pengurus dan manajemen. Partisipasi aktif anggota juga akan meningkatkan rasa kepemilikan dan tanggung jawab terhadap KSP, sehingga akan meningkatkan keberlanjutan dan kesuksesan koperasi. Contohnya, anggota dapat memberikan masukan dalam menentukan jenis simpanan dan pinjaman yang ditawarkan oleh KSP.

Mekanisme Pengambilan Keputusan di KSP

Pengambilan keputusan yang efektif dan transparan merupakan kunci keberhasilan Koperasi Simpan Pinjam (KSP). Mekanisme ini melibatkan berbagai tahapan, mulai dari usulan hingga implementasi, serta mekanisme pengawasan yang memastikan akuntabilitas dan keberlanjutan KSP. Proses ini melibatkan seluruh anggota dan pengurus, menjunjung tinggi prinsip demokrasi ekonomi yang menjadi landasan koperasi.

Alur Pengambilan Keputusan di KSP

Pengambilan keputusan di KSP umumnya mengikuti alur yang sistematis. Usulan dapat diajukan oleh anggota, pengurus, atau bahkan dari hasil evaluasi kinerja. Usulan tersebut kemudian dibahas dalam rapat pengurus. Setelah melalui proses diskusi dan kajian, usulan yang disetujui akan diajukan ke rapat anggota, baik dalam rapat rutin maupun Rapat Anggota Tahunan (RAT). Keputusan final diambil berdasarkan suara mayoritas anggota yang hadir. Setelah keputusan ditetapkan, tim pelaksana akan bertanggung jawab atas implementasi dan monitoringnya. Evaluasi berkala akan dilakukan untuk memastikan efektivitas keputusan yang telah diambil.

Proses Rapat Anggota Tahunan (RAT) dan Pentingnya dalam Pengambilan Keputusan Strategis

Rapat Anggota Tahunan (RAT) merupakan forum tertinggi pengambilan keputusan di KSP. Dalam RAT, dilaporkan kinerja KSP selama satu tahun buku, termasuk laporan keuangan, laporan kegiatan, dan rencana kerja tahun berikutnya. Anggota berhak memberikan masukan, kritisi, dan menyetujui atau menolak laporan dan rencana kerja yang diajukan pengurus. Keputusan-keputusan strategis, seperti penetapan anggaran, pembagian SHU, dan perubahan anggaran dasar, diambil dalam RAT. Kehadiran dan partisipasi aktif anggota dalam RAT sangat penting untuk memastikan pengambilan keputusan yang demokratis dan representatif.

Mekanisme Pengawasan Internal dan Eksternal dalam Pengambilan Keputusan

Pengawasan internal dilakukan oleh dewan pengawas atau pengawas internal yang dipilih oleh anggota. Mereka bertugas mengawasi jalannya operasional KSP, memastikan kepatuhan terhadap aturan dan tata kelola yang baik, serta memberikan rekomendasi kepada pengurus. Pengawasan eksternal dapat dilakukan oleh instansi pemerintah terkait, seperti Dinas Koperasi dan UKM, atau auditor independen. Pengawasan eksternal bertujuan untuk memastikan kebersihan dan transparansi pengelolaan keuangan dan operasional KSP. Kedua mekanisme pengawasan ini saling melengkapi untuk menjamin akuntabilitas dan mencegah potensi penyimpangan.

Proses Pengajuan Pinjaman dan Persetujuannya di KSP, Struktur Organisasi Koperasi Simpan Pinjam 2025

- Anggota mengajukan permohonan pinjaman dengan melengkapi persyaratan yang telah ditentukan.

- Petugas KSP melakukan verifikasi dan validasi data dan dokumen permohonan.

- Tim analis kredit melakukan penilaian kelayakan kredit calon peminjam.

- Hasil analisis kredit disampaikan kepada pengurus untuk diputuskan.

- Keputusan persetujuan atau penolakan pinjaman disampaikan kepada pemohon.

- Setelah disetujui, pencairan pinjaman dilakukan sesuai prosedur yang berlaku.

Skenario Penyelesaian Konflik Kepentingan dalam Pengambilan Keputusan di KSP

Konflik kepentingan dapat terjadi misalnya ketika seorang pengurus memiliki kepentingan pribadi dalam suatu keputusan yang diambil. Untuk mengatasinya, KSP perlu memiliki mekanisme penyelesaian konflik kepentingan yang jelas. Mekanisme ini dapat berupa pengungkapan kepentingan, rekomendasi dari dewan pengawas, atau bahkan penghindaran dari pengambilan keputusan yang berpotensi konflik. Transparansi dan etika berperan penting dalam mencegah dan menyelesaikan konflik kepentingan. Sebagai contoh, jika seorang pengurus mengajukan pinjaman, maka ia harus menyatakan hal tersebut dan tidak terlibat dalam proses pengambilan keputusan atas permohonan pinjamannya. Proses pengambilan keputusan akan dijalankan oleh pengurus lainnya.

Teknologi dan Inovasi dalam Struktur Organisasi KSP 2025

Penerapan teknologi digital merupakan kunci keberhasilan Koperasi Simpan Pinjam (KSP) di masa depan. Integrasi teknologi tidak hanya meningkatkan efisiensi operasional, tetapi juga memperkuat transparansi dan kepercayaan anggota terhadap pengelolaan KSP. Hal ini sejalan dengan prinsip akidah dasar dalam pengelolaan keuangan yang jujur dan bertanggung jawab.

Perkembangan teknologi informasi dan komunikasi (TIK) memberikan peluang besar bagi KSP untuk meningkatkan layanan dan jangkauan pelayanan. Dengan memanfaatkan teknologi, KSP dapat menjangkau lebih banyak anggota, mempercepat proses transaksi, dan meningkatkan kualitas pelayanan secara keseluruhan. Namun, penerapan teknologi juga membawa tantangan, terutama dalam hal keamanan informasi.

Penerapan Sistem Informasi Manajemen dan Aplikasi Mobile

Sistem informasi manajemen (SIM) terintegrasi dan aplikasi mobile memungkinkan KSP untuk mengelola data anggota, transaksi, dan laporan keuangan secara efisien dan akurat. SIM terintegrasi dapat mengotomatiskan berbagai proses, seperti pencatatan transaksi, pelaporan, dan analisis data. Aplikasi mobile memberikan kemudahan akses bagi anggota untuk melakukan transaksi kapan saja dan di mana saja, seperti cek saldo, transfer dana, dan pengajuan pinjaman. Sistem ini juga memungkinkan pemantauan real-time atas kinerja KSP. Contohnya, aplikasi mobile dapat menampilkan saldo anggota, riwayat transaksi, dan informasi pinjaman secara langsung.

Peningkatan Efisiensi dan Transparansi Operasional

Teknologi digital secara signifikan meningkatkan efisiensi dan transparansi operasional KSP. Otomatisasi proses mengurangi kesalahan manusia, mempercepat waktu pemrosesan, dan meminimalkan biaya operasional. Transparansi ditingkatkan melalui akses informasi real-time bagi anggota dan pengawas. Laporan keuangan yang akurat dan mudah diakses memperkuat kepercayaan anggota terhadap pengelolaan KSP. Sebagai contoh, sistem pelaporan otomatis menghasilkan laporan keuangan bulanan yang dapat diakses oleh anggota melalui portal online.

Potensi Risiko Keamanan Informasi dan Strategi Mitigasi

Penerapan teknologi digital juga membawa risiko keamanan informasi, seperti kebocoran data, serangan siber, dan penipuan online. Untuk meminimalisir risiko tersebut, KSP perlu menerapkan strategi mitigasi yang komprehensif, meliputi penggunaan sistem keamanan yang handal, pelatihan keamanan bagi karyawan, dan penerapan protokol keamanan yang ketat. Implementasi sistem enkripsi data, firewall, dan sistem deteksi intrusi merupakan contoh langkah mitigasi yang efektif. Selain itu, edukasi kepada anggota tentang keamanan informasi juga penting untuk mencegah penipuan online.

Contoh Penerapan Sistem Digital untuk Meningkatkan Pelayanan Anggota

Salah satu contoh penerapan sistem digital yang dapat meningkatkan pelayanan anggota adalah sistem antrian online. Sistem ini memungkinkan anggota untuk mendaftar dan mengambil nomor antrian secara online, sehingga mengurangi waktu tunggu dan meningkatkan efisiensi pelayanan. Contoh lain adalah sistem chat bot yang dapat menjawab pertanyaan anggota secara otomatis dan memberikan informasi yang dibutuhkan dengan cepat. Sistem ini tersedia 24/7, meningkatkan aksesibilitas informasi bagi anggota.

“Teknologi digital tidak hanya mengubah cara KSP beroperasi, tetapi juga mengubah hubungan antara KSP dan anggotanya. KSP yang mampu beradaptasi dengan teknologi akan lebih kompetitif dan berkelanjutan.” – [Nama Pakar dan Sumber Kutipan]

Adaptasi Struktur Organisasi KSP terhadap Perubahan Lingkungan Bisnis: Struktur Organisasi Koperasi Simpan Pinjam 2025

Koperasi Simpan Pinjam (KSP) di tahun 2025 akan menghadapi tantangan signifikan akibat perubahan lingkungan bisnis yang dinamis. Adaptasi yang tepat terhadap perubahan ekonomi makro, persaingan, dan faktor eksternal lainnya menjadi kunci keberlanjutan dan pertumbuhan KSP. Pemahaman yang mendalam tentang kekuatan, kelemahan, peluang, dan ancaman (SWOT) serta strategi diversifikasi produk dan layanan merupakan hal krusial untuk menghadapi tantangan tersebut.

Dampak Perubahan Ekonomi Makro terhadap Struktur dan Strategi KSP

Perubahan ekonomi makro seperti inflasi, suku bunga, dan pertumbuhan ekonomi secara signifikan memengaruhi operasional KSP. Inflasi yang tinggi misalnya, dapat mengurangi daya beli anggota dan meningkatkan risiko kredit macet. Kenaikan suku bunga acuan Bank Indonesia berdampak pada biaya dana KSP dan daya saing produk pinjaman. Sementara itu, pertumbuhan ekonomi yang melambat dapat mengurangi jumlah anggota baru dan volume simpanan. Sebagai respons, KSP perlu menerapkan strategi manajemen risiko yang lebih ketat, diversifikasi portofolio investasi, dan penyesuaian suku bunga yang kompetitif namun tetap berkelanjutan.

Strategi Adaptasi KSP terhadap Persaingan dengan Lembaga Keuangan Lainnya

Persaingan dengan bank dan lembaga keuangan lainnya semakin ketat. KSP perlu meningkatkan daya saing dengan menawarkan layanan yang lebih inovatif, memanfaatkan teknologi digital untuk efisiensi operasional dan jangkauan yang lebih luas, serta membangun kepercayaan dan loyalitas anggota melalui layanan prima dan personal. Pengembangan produk dan layanan yang sesuai dengan kebutuhan spesifik anggota juga penting, misalnya produk pembiayaan mikro untuk UMKM atau layanan keuangan digital.

Faktor-Faktor Eksternal yang Memengaruhi Keberlanjutan KSP

Keberlanjutan KSP dipengaruhi oleh berbagai faktor eksternal, termasuk regulasi pemerintah, perkembangan teknologi, dan kondisi sosial-ekonomi masyarakat. Perubahan regulasi terkait perbankan dan koperasi dapat memengaruhi operasional KSP. Perkembangan teknologi digital, misalnya layanan keuangan digital dan fintech, menawarkan peluang sekaligus tantangan bagi KSP. Kondisi sosial ekonomi masyarakat, seperti tingkat literasi keuangan dan kepercayaan terhadap lembaga keuangan, juga berpengaruh terhadap kinerja KSP.

Analisis SWOT KSP di Tahun 2025

| Kekuatan (Strength) | Kelemahan (Weakness) |

|---|---|

| Modal sosial yang kuat dari anggota | Keterbatasan akses teknologi informasi |

| Jaringan yang luas di komunitas lokal | Sumber daya manusia yang kurang terlatih |

| Biaya operasional yang relatif rendah | Sistem manajemen risiko yang belum optimal |

| Peluang (Opportunity) | Ancaman (Threat) |

| Pertumbuhan ekonomi di sektor UMKM | Persaingan yang ketat dari lembaga keuangan lain |

| Peningkatan literasi keuangan masyarakat | Resiko kredit macet yang tinggi |

| Perkembangan teknologi digital | Perubahan regulasi yang tidak menguntungkan |

Strategi Diversifikasi Produk dan Layanan KSP untuk Meningkatkan Daya Saing

- Pengembangan produk pembiayaan mikro untuk UMKM dengan skema yang fleksibel dan mudah diakses.

- Implementasi layanan keuangan digital, seperti aplikasi mobile banking untuk transaksi dan informasi.

- Kerjasama dengan lembaga keuangan lain untuk memperluas akses pembiayaan dan layanan.

- Penawaran produk asuransi mikro untuk melindungi anggota dari risiko kerugian.

- Pelatihan dan pengembangan sumber daya manusia untuk meningkatkan kompetensi dan profesionalisme.

Perbedaan Struktur Organisasi KSP dan Badan Usaha Lain serta Aspek-Aspek Penting Lainnya

Struktur organisasi Koperasi Simpan Pinjam (KSP) memiliki karakteristik unik yang membedakannya dari badan usaha lain. Perbedaan ini berakar pada prinsip koperasi sebagai organisasi ekonomi yang berlandaskan nilai-nilai kekeluargaan, gotong royong, dan demokrasi ekonomi. Pemahaman tentang struktur organisasi KSP, termasuk transparansi, peran teknologi, partisipasi anggota, dan risiko yang dihadapi, sangat penting untuk keberhasilan dan keberlanjutan KSP, khususnya di tahun 2025 dan seterusnya.

Perbedaan Struktur Organisasi KSP dengan Badan Usaha Lain

Berbeda dengan perusahaan berorientasi profit, KSP mengedepankan kesejahteraan anggota. Struktur organisasinya mencerminkan hal ini. Pengambilan keputusan lebih demokratis, dengan anggota memiliki hak suara yang setara. Sistem pengawasan internal juga lebih ditekankan untuk menjaga transparansi dan akuntabilitas. Jabatan pengurus biasanya dipilih oleh anggota, bukan ditunjuk oleh pemegang saham seperti pada perusahaan konvensional. Profitabilitas tetap penting, namun diutamakan untuk meningkatkan kesejahteraan anggota dan bukan semata-mata untuk memaksimalkan keuntungan bagi pemilik modal.

Transparansi dan Akuntabilitas dalam Pengelolaan KSP

Transparansi dan akuntabilitas merupakan pilar utama dalam pengelolaan KSP. Hal ini dicapai melalui beberapa mekanisme, antara lain rapat anggota berkala, laporan keuangan yang terbuka dan mudah dipahami, serta audit internal dan eksternal yang independen. Sistem informasi manajemen yang terintegrasi juga berperan penting dalam memastikan setiap transaksi tercatat dengan akurat dan dapat diakses oleh anggota. Keterbukaan informasi ini memperkuat kepercayaan anggota terhadap pengelolaan KSP dan mencegah potensi penyimpangan.

Peran Teknologi dalam Modernisasi KSP

Teknologi informasi dan komunikasi (TIK) memainkan peran krusial dalam modernisasi KSP. Sistem digitalisasi, seperti aplikasi mobile banking untuk transaksi simpanan dan pinjaman, serta sistem manajemen data anggota yang terintegrasi, dapat meningkatkan efisiensi operasional dan jangkauan layanan. Penggunaan teknologi juga dapat mempermudah pengawasan dan mengurangi risiko penipuan. Contohnya, sistem otomasi dalam proses verifikasi data anggota dan persetujuan pinjaman dapat mengurangi waktu proses dan meningkatkan akurasi. Implementasi teknologi ini perlu disesuaikan dengan kemampuan dan kebutuhan KSP agar efektif dan berkelanjutan.

Partisipasi Anggota dalam Pengambilan Keputusan

KSP menganut prinsip demokrasi ekonomi, di mana anggota memiliki hak suara yang setara dalam pengambilan keputusan. Partisipasi aktif anggota sangat penting untuk memastikan KSP berjalan sesuai dengan kebutuhan dan aspirasi mereka. Mekanisme partisipasi dapat berupa rapat anggota tahunan, pembentukan komite-komite, dan saluran komunikasi yang terbuka antara pengurus dan anggota. Anggota dapat memberikan masukan, mengajukan usulan, dan bahkan mencalonkan diri sebagai pengurus. Partisipasi yang aktif ini menjamin KSP dikelola secara demokratis dan bertanggung jawab.

Risiko yang Dihadapi KSP di Era Digital

Era digital juga membawa sejumlah risiko bagi KSP. Risiko keamanan siber, seperti peretasan data anggota dan penipuan online, perlu diantisipasi dengan sistem keamanan yang handal dan pelatihan bagi pengurus dan karyawan. Selain itu, KSP juga perlu beradaptasi dengan perubahan perilaku konsumen dan persaingan dari lembaga keuangan lain. Contohnya, KSP perlu meningkatkan literasi digital anggota untuk mencegah mereka menjadi korban penipuan online. Pengembangan strategi digital marketing yang tepat juga penting untuk menarik anggota baru dan mempertahankan anggota yang ada.