Memahami Tabel Pinjaman KUR Bjb 2025

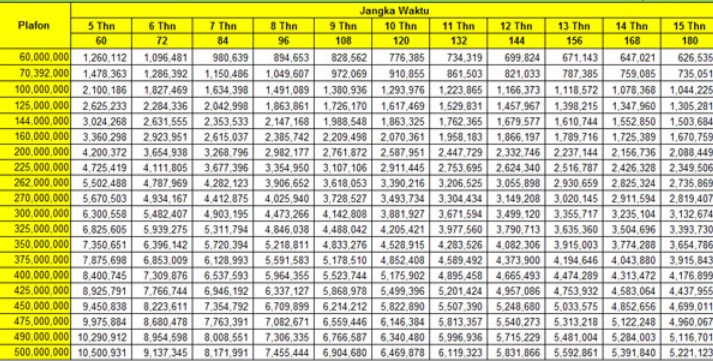

Tabel Pinjaman KUR Bjb 2025 merupakan panduan penting bagi calon debitur yang ingin mengajukan pinjaman modal usaha melalui Bank BJB. Tabel ini memuat informasi krusial mengenai suku bunga, plafon pinjaman, tenor, serta persyaratan yang perlu dipenuhi. Memahami isi tabel ini dengan baik akan membantu Anda dalam mempersiapkan pengajuan dan memilih skema pinjaman yang paling sesuai dengan kebutuhan usaha Anda.

Komponen Utama Tabel Pinjaman KUR Bjb 2025

Tabel KUR Bjb 2025 umumnya terdiri dari beberapa komponen utama. Komponen-komponen ini dirancang untuk memberikan gambaran lengkap mengenai skema pembiayaan yang ditawarkan. Informasi yang biasanya tercantum meliputi jenis usaha yang dibiayai, besarnya plafon pinjaman yang tersedia untuk setiap jenis usaha, jangka waktu pinjaman (tenor), dan suku bunga yang berlaku. Selain itu, tabel juga biasanya mencantumkan persyaratan umum dan persyaratan khusus yang terkait dengan masing-masing jenis pinjaman.

Tabel Pinjaman KUR Bjb 2025 memberikan informasi detail mengenai besaran pinjaman dan angsuran yang ditawarkan. Membandingkannya dengan skema KUR lain bisa membantu Anda dalam menentukan pilihan. Sebagai contoh, jika Anda menggunakan KUR BRI, proses pembayarannya bisa dilakukan dengan mudah melalui aplikasi BRImo, seperti dijelaskan pada panduan ini: Cara Bayar KUR BRI Lewat BRImo 2025.

Kembali ke Tabel Pinjaman KUR Bjb 2025, perlu diingat bahwa suku bunga dan persyaratan lainnya dapat berubah, jadi selalu periksa informasi terbaru sebelum mengajukan pinjaman.

Perbedaan Suku Bunga Berdasarkan Sektor Usaha

Suku bunga KUR Bjb 2025 dapat bervariasi tergantung pada sektor usaha yang dibiayai. Bank BJB mungkin menerapkan suku bunga yang berbeda untuk sektor pertanian, perikanan, perdagangan, jasa, dan sektor usaha lainnya. Perbedaan ini umumnya didasarkan pada tingkat risiko dan potensi keuntungan dari masing-masing sektor. Penting untuk mempelajari detail suku bunga yang berlaku untuk sektor usaha Anda sebelum mengajukan pinjaman.

Persyaratan dan Ketentuan Pengajuan Pinjaman, Tabel Pinjaman KUR Bjb 2025

Tabel KUR Bjb 2025 juga memuat informasi mengenai persyaratan dan ketentuan pengajuan pinjaman. Persyaratan ini dapat mencakup persyaratan umum seperti kepemilikan usaha, kelengkapan dokumen, dan riwayat kredit yang baik. Selain itu, mungkin terdapat persyaratan khusus yang terkait dengan sektor usaha tertentu atau jumlah pinjaman yang diajukan. Memenuhi semua persyaratan ini merupakan kunci keberhasilan pengajuan pinjaman KUR Bjb.

Perbandingan Suku Bunga KUR Bjb 2025 dengan Bank Lain

Membandingkan suku bunga KUR Bjb 2025 dengan penawaran dari bank lain sangat penting untuk memastikan Anda mendapatkan suku bunga yang kompetitif. Berikut perbandingan umum (data ini bersifat ilustrasi dan perlu diverifikasi dengan informasi terkini dari masing-masing bank):

| Bank | Suku Bunga (%) | Plafon Pinjaman (Rp) | Tenor (Bulan) |

|---|---|---|---|

| Bank BJB | 6 – 9 | 50.000.000 – 500.000.000 | 36 – 60 |

| Bank X | 7 – 10 | 25.000.000 – 250.000.000 | 24 – 48 |

| Bank Y | 6,5 – 9,5 | 100.000.000 – 1.000.000.000 | 12 – 60 |

Contoh Perhitungan Angsuran Pinjaman KUR Bjb 2025

Misalnya, Anda mengajukan pinjaman KUR Bjb sebesar Rp 50.000.000 dengan suku bunga 7% per tahun dan tenor 36 bulan. Untuk menghitung angsuran bulanan, Anda dapat menggunakan rumus anuitas atau kalkulator kredit online. Angsuran bulanan yang dihasilkan akan menjadi patokan untuk merencanakan arus kas usaha Anda. Perlu diingat bahwa angka ini bersifat ilustrasi dan perhitungan sebenarnya mungkin sedikit berbeda tergantung metode perhitungan yang digunakan oleh Bank BJB.

Mencari informasi mengenai Tabel Pinjaman KUR Bjb 2025? Informasi mengenai suku bunga dan plafon pinjaman tentu penting untuk dipertimbangkan. Sebagai perbandingan, Anda juga bisa melihat pilihan lain seperti Daftar Pinjaman BRI 2025 Non KUR yang menawarkan skema pinjaman berbeda. Dengan membandingkan beberapa pilihan, Anda dapat menentukan mana yang paling sesuai dengan kebutuhan usaha Anda.

Kembali ke Tabel Pinjaman KUR Bjb 2025, pastikan Anda memahami semua persyaratan dan ketentuan sebelum mengajukan permohonan.

Syarat dan Ketentuan Pinjaman KUR Bjb 2025

Mengajukan pinjaman KUR Bjb 2025 membutuhkan pemahaman yang baik mengenai syarat dan ketentuan yang berlaku. Informasi ini krusial untuk memastikan proses pengajuan berjalan lancar dan permohonan Anda disetujui. Berikut penjelasan detail mengenai persyaratan administrasi, kualifikasi debitur, proses pengajuan, dan pertanyaan umum seputar KUR Bjb 2025.

Mencari informasi mengenai Tabel Pinjaman KUR Bjb 2025? Perencanaan keuangan yang matang tentu membutuhkan data yang akurat. Sebagai perbandingan, Anda juga bisa melihat informasi terkait suku bunga dan plafon pinjaman di Tabel KUR Nagari 2025 , yang mungkin dapat memberikan gambaran lebih luas tentang skema KUR di tahun 2025. Dengan membandingkan kedua tabel tersebut, diharapkan Anda dapat membuat keputusan yang tepat dalam memilih program KUR yang paling sesuai dengan kebutuhan bisnis Anda.

Kembali ke Tabel Pinjaman KUR Bjb 2025, pastikan untuk selalu mengecek informasi terbaru dari sumber resmi sebelum mengajukan pinjaman.

Persyaratan Administrasi Pinjaman KUR Bjb 2025

Memenuhi persyaratan administrasi merupakan langkah awal yang penting dalam proses pengajuan KUR Bjb 2025. Dokumen-dokumen yang lengkap dan akurat akan mempercepat proses verifikasi dan pencairan dana. Berikut beberapa dokumen yang umumnya dibutuhkan:

- Fotocopy KTP dan Kartu Keluarga

- Fotocopy Surat Nikah/Cerai (jika sudah menikah/bercerai)

- Surat Keterangan Usaha (SKU) atau Surat Izin Usaha Perdagangan (SIUP)

- Dokumen pendukung usaha, seperti bukti transaksi, laporan keuangan, dan lain sebagainya. Jenis dokumen ini akan bervariasi tergantung jenis usaha yang dijalankan.

- Surat pernyataan tidak sedang menerima kredit dari lembaga keuangan lain (jika berlaku)

- Agunan/jaminan (jika diperlukan, tergantung plafon pinjaman yang diajukan)

Kualifikasi Calon Debitur KUR Bjb 2025

Bank Bjb menetapkan kriteria tertentu bagi calon debitur KUR. Kriteria ini bertujuan untuk memastikan kemampuan debitur dalam melunasi pinjaman sesuai jangka waktu yang disepakati. Secara umum, calon debitur harus memenuhi beberapa persyaratan, antara lain:

- Warga Negara Indonesia (WNI)

- Memiliki usaha produktif yang telah berjalan minimal 6 bulan

- Berusia minimal 21 tahun atau sudah menikah

- Memiliki kemampuan keuangan yang memadai untuk membayar cicilan

- Tidak sedang memiliki tunggakan kredit di lembaga keuangan lain

Proses Pengajuan Pinjaman KUR Bjb 2025

Proses pengajuan KUR Bjb 2025 melibatkan beberapa tahapan, mulai dari persiapan dokumen hingga pencairan dana. Berikut langkah-langkah yang perlu Anda ikuti:

- Kumpulkan seluruh dokumen persyaratan yang dibutuhkan.

- Ajukan permohonan kredit ke kantor cabang Bank Bjb terdekat.

- Petugas Bank Bjb akan melakukan verifikasi dokumen dan melakukan survei lapangan ke tempat usaha Anda.

- Setelah verifikasi dan survei lapangan selesai, Bank Bjb akan memberikan keputusan persetujuan atau penolakan atas permohonan kredit Anda.

- Jika permohonan disetujui, Anda akan menandatangani perjanjian kredit.

- Dana pinjaman akan dicairkan ke rekening Anda setelah semua proses administrasi selesai.

Pertanyaan Umum Seputar Syarat dan Ketentuan KUR Bjb 2025

Berikut beberapa pertanyaan umum yang sering diajukan calon debitur KUR Bjb 2025 beserta jawabannya:

Pertanyaan: Apakah saya perlu memiliki agunan untuk mengajukan KUR Bjb 2025?

Jawaban: Keperluan agunan tergantung pada besarnya plafon pinjaman yang diajukan. Untuk plafon pinjaman kecil, mungkin tidak memerlukan agunan. Namun, untuk plafon yang lebih besar, agunan mungkin diperlukan sebagai jaminan.

Mencari informasi mengenai Tabel Pinjaman KUR Bjb 2025? Memahami skema pinjaman ini penting sebelum mengajukan. Sebagai perbandingan, Anda mungkin juga tertarik untuk melihat bagaimana proses peningkatan plafon pinjaman di bank lain, misalnya dengan mengetahui Cara Top Up KUR BRI 2025 Terbaru. Informasi tersebut bisa memberikan gambaran mengenai proses peningkatan dana pinjaman.

Kembali ke Tabel Pinjaman KUR Bjb 2025, pastikan Anda membandingkan berbagai skema yang ditawarkan sebelum memutuskan untuk mengajukan pinjaman.

Pertanyaan: Berapa lama proses pengajuan KUR Bjb 2025?

Membutuhkan informasi detail mengenai Tabel Pinjaman KUR Bjb 2025? Perencanaan keuangan yang matang tentu penting. Sebagai perbandingan, Anda juga bisa melihat Daftar KUR BRI 2025 Terbaru untuk mengetahui sisi lain dari skema pembiayaan usaha mikro, kecil, dan menengah. Dengan membandingkan kedua tabel tersebut, Anda dapat memilih program KUR yang paling sesuai dengan kebutuhan bisnis Anda dan kemudian kembali menganalisis Tabel Pinjaman KUR Bjb 2025 secara lebih terarah.

Jawaban: Lamanya proses pengajuan bervariasi, tergantung pada kelengkapan dokumen dan hasil verifikasi. Secara umum, proses ini dapat memakan waktu beberapa hari hingga beberapa minggu.

Pertanyaan: Apa yang terjadi jika permohonan KUR Bjb 2025 saya ditolak?

Jawaban: Bank Bjb akan memberitahukan alasan penolakan. Anda dapat mencoba mengajukan kembali permohonan setelah memperbaiki kekurangan yang ada.

Keunggulan dan Kelemahan KUR Bjb 2025

Program Kredit Usaha Rakyat (KUR) Bank BJB 2025 menawarkan peluang menarik bagi pelaku UMKM di Jawa Barat dan sekitarnya. Namun, seperti produk keuangan lainnya, KUR Bjb memiliki keunggulan dan kelemahan yang perlu dipertimbangkan sebelum mengajukan pinjaman. Pemahaman yang komprehensif akan membantu Anda dalam mengambil keputusan yang tepat dan memaksimalkan manfaat program ini.

Keunggulan KUR Bjb 2025

KUR Bjb 2025 menawarkan beberapa keunggulan dibandingkan produk pinjaman lain, terutama dalam hal aksesibilitas dan kemudahan proses pengajuan. Berikut beberapa poin pentingnya:

- Suku bunga rendah: KUR Bjb umumnya menawarkan suku bunga yang kompetitif dibandingkan dengan pinjaman konvensional di perbankan lain. Hal ini dapat mengurangi beban bunga yang harus dibayar oleh debitur.

- Persyaratan mudah: Proses pengajuan KUR Bjb relatif lebih mudah dibandingkan dengan jenis pinjaman lain. Persyaratan administrasi yang dibutuhkan umumnya lebih sederhana dan fleksibel.

- Plafon pinjaman beragam: KUR Bjb menyediakan plafon pinjaman yang bervariasi, disesuaikan dengan kebutuhan dan skala usaha UMKM. Hal ini memberikan fleksibilitas bagi pelaku usaha untuk memilih sesuai dengan kemampuan mereka.

- Jangka waktu pinjaman fleksibel: Program ini menawarkan berbagai pilihan jangka waktu pinjaman, sehingga debitur dapat memilih sesuai dengan proyeksi arus kas usahanya.

- Dukungan pemerintah: Sebagai program pemerintah, KUR Bjb memiliki jaminan dan dukungan dari pemerintah, memberikan rasa aman bagi debitur.

Kelemahan KUR Bjb 2025

Meskipun menawarkan banyak keuntungan, KUR Bjb juga memiliki beberapa kelemahan yang perlu diperhatikan. Berikut beberapa poin penting yang perlu dipertimbangkan:

- Persyaratan agunan: Meskipun persyaratannya relatif mudah, beberapa jenis KUR Bjb mungkin tetap memerlukan agunan, tergantung pada besarnya pinjaman yang diajukan.

- Keterbatasan plafon: Plafon pinjaman KUR Bjb memiliki batasan, sehingga mungkin tidak mencukupi bagi usaha dengan kebutuhan modal yang sangat besar.

- Proses pengajuan yang tetap membutuhkan waktu: Meskipun lebih mudah, proses pengajuan tetap membutuhkan waktu dan dokumen yang harus dipersiapkan.

- Denda keterlambatan: Keterlambatan pembayaran cicilan akan dikenakan denda, yang dapat menambah beban keuangan pelaku usaha.

Perbandingan Suku Bunga dan Persyaratan KUR Bjb 2025 dengan Kompetitor

Perbandingan suku bunga dan persyaratan KUR Bjb 2025 dengan kompetitornya sangat penting untuk mempertimbangkan pilihan terbaik. Informasi ini biasanya dapat diakses di website masing-masing bank atau lembaga keuangan. Berikut contoh tabel perbandingan (data ilustrasi, harus diverifikasi dengan informasi terkini dari masing-masing bank):

| Bank | Suku Bunga (%) | Plafon Maksimal (Rp) | Persyaratan Utama |

|---|---|---|---|

| Bank BJB (KUR Mikro) | 6 | 50.000.000 | Agunan minimal berupa jaminan usaha |

| Bank X (Pinjaman UMKM) | 8 | 100.000.000 | Agunan berupa properti |

| Bank Y (Pinjaman Modal Kerja) | 7 | 75.000.000 | Agunan berupa kendaraan dan jaminan usaha |

Dampak Positif dan Negatif Penggunaan KUR Bjb 2025 bagi UMKM

Penggunaan KUR Bjb 2025 dapat memberikan dampak positif dan negatif bagi pelaku UMKM. Pemahaman akan hal ini sangat penting untuk pengambilan keputusan yang bijak.

Dampak Positif: Akses terhadap modal kerja yang lebih mudah dapat meningkatkan produksi, memperluas pasar, dan meningkatkan keuntungan usaha. Hal ini dapat menciptakan lapangan kerja baru dan meningkatkan perekonomian lokal. Contohnya, seorang pemilik warung makan dapat menggunakan KUR untuk membeli peralatan baru dan meningkatkan kapasitas produksinya, sehingga dapat melayani lebih banyak pelanggan.

Dampak Negatif: Jika pengelolaan keuangan tidak baik, KUR dapat menjadi beban tambahan bagi pelaku usaha. Keterlambatan pembayaran cicilan dapat menyebabkan denda dan bahkan penagihan yang lebih agresif. Contohnya, jika usaha mengalami penurunan omset yang signifikan, pembayaran cicilan KUR dapat menjadi sulit dan berdampak negatif pada keuangan usaha.

Strategi Memaksimalkan Manfaat dan Meminimalisir Risiko KUR Bjb 2025

Untuk memaksimalkan manfaat dan meminimalisir risiko, perencanaan yang matang sangat penting. Berikut beberapa strategi yang dapat dipertimbangkan:

- Buat rencana bisnis yang matang: Rencana bisnis yang jelas dan terukur akan membantu Anda dalam mengelola keuangan dan memastikan penggunaan dana KUR secara efektif.

- Kelola keuangan dengan disiplin: Buatlah sistem pembukuan yang rapi dan tertib untuk memantau arus kas usaha dan memastikan kemampuan membayar cicilan KUR tepat waktu.

- Manfaatkan pelatihan dan pendampingan: Manfaatkan program pelatihan dan pendampingan yang disediakan oleh pemerintah atau lembaga terkait untuk meningkatkan kapasitas usaha dan pengelolaan keuangan.

- Cari informasi dan konsultasi: Jangan ragu untuk mencari informasi dan konsultasi dengan pihak bank atau konsultan keuangan sebelum mengajukan pinjaman.

Informasi Tambahan dan FAQ: Tabel Pinjaman KUR Bjb 2025

Berikut ini beberapa informasi tambahan dan jawaban atas pertanyaan yang sering diajukan mengenai KUR Bjb 2025. Informasi ini diharapkan dapat memberikan pemahaman yang lebih komprehensif terkait program pinjaman ini.

Jenis Usaha yang Dapat Mengajukan KUR Bjb 2025

KUR Bjb 2025 terbuka untuk berbagai jenis usaha produktif. Secara umum, usaha yang memenuhi kriteria usaha mikro, kecil, dan menengah (UMKM) dapat mengajukan permohonan. Beberapa contohnya meliputi usaha perdagangan, pertanian, perikanan, peternakan, industri kecil, jasa, dan lainnya. Persyaratan lebih detail mengenai jenis usaha yang diperbolehkan dapat dilihat di website resmi Bank Bjb atau langsung menghubungi kantor cabang terdekat.

Proses Pencairan Pinjaman KUR Bjb 2025

Proses pencairan KUR Bjb 2025 bervariasi, tergantung pada kelengkapan dokumen dan verifikasi data pemohon. Secara umum, proses ini dapat memakan waktu beberapa hari hingga beberapa minggu. Kecepatan proses pencairan juga dipengaruhi oleh tingkat kompleksitas pengajuan dan kebijakan internal Bank Bjb. Untuk mempercepat proses, pastikan seluruh dokumen persyaratan telah dilengkapi dengan benar dan akurat.

Konsekuensi Gagal Membayar Angsuran KUR Bjb 2025

Kegagalan dalam membayar angsuran KUR Bjb 2025 akan berdampak pada reputasi kredit pemohon. Bank Bjb akan menerapkan kebijakan yang sesuai dengan perjanjian kredit, yang dapat meliputi denda keterlambatan, penagihan, dan bahkan tindakan hukum. Oleh karena itu, penting untuk merencanakan keuangan dengan matang dan memastikan kemampuan untuk membayar angsuran secara tepat waktu. Komunikasi yang baik dengan pihak Bank Bjb sangat disarankan jika terjadi kesulitan dalam pembayaran angsuran.

Sumber Informasi Lebih Lanjut tentang KUR Bjb 2025

Informasi lengkap dan terbaru mengenai KUR Bjb 2025 dapat diperoleh melalui beberapa saluran. Website resmi Bank Bjb merupakan sumber informasi utama yang terpercaya. Selain itu, informasi dapat diperoleh melalui kantor cabang Bank Bjb terdekat, layanan call center Bank Bjb, atau melalui agen resmi yang ditunjuk oleh Bank Bjb.

Biaya Tambahan Selain Bunga dalam KUR Bjb 2025

Selain bunga, mungkin terdapat biaya-biaya administrasi atau biaya lain yang terkait dengan proses pengajuan dan pencairan KUR Bjb 2025. Rincian biaya-biaya tersebut akan diinformasikan secara transparan kepada pemohon sebelum penandatanganan perjanjian kredit. Penting untuk membaca dan memahami seluruh detail biaya yang tercantum dalam perjanjian kredit sebelum menandatanganinya.

Perbandingan dengan Skema Pinjaman Lain

Memilih skema pinjaman yang tepat sangat penting untuk keberhasilan usaha. KUR Bjb 2025 menawarkan kemudahan akses kredit, namun penting untuk membandingkannya dengan skema pembiayaan lain untuk memastikan Anda mendapatkan pilihan terbaik sesuai kebutuhan dan kemampuan finansial Anda. Perbandingan ini akan membantu Anda memahami perbedaan suku bunga, plafon pinjaman, dan persyaratan yang berlaku pada masing-masing skema.

Berikut ini perbandingan KUR Bjb 2025 dengan beberapa skema pembiayaan lain yang mungkin ditawarkan oleh Bank Bjb atau lembaga keuangan lainnya. Perlu diingat bahwa suku bunga, plafon, dan persyaratan dapat berubah sewaktu-waktu, sehingga informasi ini bersifat umum dan sebaiknya dikonfirmasi langsung ke lembaga keuangan terkait.

Tabel Perbandingan Skema Pinjaman

| Jenis Pinjaman | Suku Bunga (%) | Plafon (Rp) | Syarat |

|---|---|---|---|

| KUR Bjb 2025 | 6 – 9 (estimasi, bervariasi tergantung profil debitur dan jenis usaha) | Maksimal 500 Juta (tergantung kebijakan bank dan profil debitur) | Agunan, Surat Izin Usaha, Laporan Keuangan, KTP, KK |

| Kredit Usaha Rakyat (KUR) Bank Lain | Variatif, tergantung bank dan kebijakan pemerintah | Variatif, tergantung bank dan kebijakan pemerintah | Beragam, tergantung kebijakan masing-masing bank |

| Kredit Modal Kerja (KMK) Bank Bjb | Variatif, umumnya lebih tinggi dari KUR | Variatif, umumnya lebih tinggi dari KUR | Agunan, laporan keuangan yang lebih detail, riwayat kredit yang baik |

| Pinjaman Modal Ventura | Variatif, bisa lebih tinggi atau lebih rendah tergantung investor | Variatif, bisa sangat tinggi | Rencana bisnis yang kuat, tim manajemen yang berpengalaman, potensi pertumbuhan yang tinggi |

Ringkasan Perbandingan dan Kelebihan Kekurangan

Tabel di atas menunjukkan bahwa KUR Bjb 2025 umumnya menawarkan suku bunga yang kompetitif dan proses yang relatif mudah dibandingkan dengan KMK. Namun, plafon pinjaman KUR Bjb 2025 mungkin lebih rendah daripada KMK atau Pinjaman Modal Ventura. Pinjaman Modal Ventura memiliki plafon yang tinggi, namun persyaratannya jauh lebih ketat dan memerlukan rencana bisnis yang matang. KUR dari bank lain memiliki variasi yang cukup besar tergantung kebijakan masing-masing bank.

Memilih Skema Pembiayaan yang Tepat

Pemilihan skema pembiayaan yang tepat bergantung pada beberapa faktor kunci, termasuk besarnya kebutuhan dana, kemampuan membayar cicilan, dan jenis agunan yang dimiliki. Profil usaha juga menjadi pertimbangan penting. Usaha yang sudah berjalan lama dan memiliki laporan keuangan yang baik akan lebih mudah mendapatkan akses ke skema pembiayaan dengan suku bunga yang lebih rendah dan plafon yang lebih tinggi.

Faktor-Faktor yang Perlu Dipertimbangkan

- Besarnya kebutuhan dana

- Kemampuan membayar cicilan (cashflow usaha)

- Jangka waktu pinjaman

- Suku bunga dan biaya-biaya lainnya

- Jenis agunan yang dimiliki

- Persyaratan administrasi

- Reputasi dan track record lembaga keuangan

Contoh Skenario Pemilihan Skema Pembiayaan

Misalnya, seorang pengusaha UMKM yang baru memulai usaha dengan kebutuhan dana Rp 50 juta dan memiliki agunan berupa tanah dan bangunan, mungkin lebih cocok memilih KUR Bjb 2025 karena prosesnya yang relatif mudah dan suku bunga yang kompetitif. Sementara itu, pengusaha yang sudah mapan dengan kebutuhan dana yang lebih besar dan memiliki track record keuangan yang baik, mungkin lebih cocok mempertimbangkan KMK atau bahkan Pinjaman Modal Ventura.