Chart of Account Perusahaan Dagang

Contoh Chart Of Account Perusahaan Dagang – Horas ma! Di dunia bisnis, terutama bagi perusahaan dagang, Chart of Account (COA) ibarat tulang punggung marga. Ia merupakan daftar sistematis dari semua akun yang digunakan perusahaan untuk mencatat transaksi keuangan. Tanpa COA yang terstruktur, usaha dagang bak rumah tanpa tiang, rawan ambruk. Mari kita bahas lebih lanjut pentingnya COA bagi perusahaan dagang, seperti halnya marga yang memerlukan struktur dan aturan yang jelas agar tetap utuh dan lestari.

COA yang terstruktur dan akurat sangatlah krusial bagi keberlangsungan usaha dagang. Dengan COA yang baik, perusahaan dapat dengan mudah melacak arus kas, menganalisis profitabilitas, dan membuat keputusan bisnis yang tepat. Kejelasan dalam pencatatan keuangan mengurangi risiko kesalahan dan memudahkan proses audit, sebagaimana suatu marga yang tertib administrasinya akan lebih mudah dalam mengelola kekayaan dan warisan.

Contoh Sederhana COA Perusahaan Dagang Kecil

Bayangkan sebuah toko kecil yang menjual kain ulos. COA-nya bisa disederhanakan seperti berikut. Ingat, ini contoh sederhana, COA sesungguhnya akan lebih kompleks bergantung pada skala dan jenis usaha.

- Aset: Kas, Piutang Dagang, Perlengkapan, Barang Dagang

- Kewajiban: Utang Dagang, Utang Bank

- Ekuitas: Modal, Laba/Rugi

- Pendapatan: Penjualan

- Beban: Beban Gaji, Beban Sewa, Beban Listrik, Beban Angkut

Ilustrasi Hubungan Antar Akun

Mari kita gambarkan hubungan antar akun dengan ilustrasi sederhana. Misalkan, toko kain ulos kita menjual kain seharga Rp 1.000.000. Transaksi ini akan memengaruhi beberapa akun. Akun Kas akan bertambah Rp 1.000.000 (karena penerimaan uang), dan akun Penjualan juga akan bertambah Rp 1.000.000 (menunjukkan pendapatan). Jika toko membeli kain dengan harga Rp 500.000 secara kredit, maka akun Barang Dagang akan bertambah Rp 500.000, dan akun Utang Dagang juga akan bertambah Rp 500.000.

Ilustrasi ini menunjukkan bagaimana setiap transaksi memengaruhi setidaknya dua akun, menjaga keseimbangan persamaan akuntansi (Aset = Kewajiban + Ekuitas). Hal ini memastikan sistem pencatatan keuangan tetap terjaga integritasnya.

Perbandingan COA Perusahaan Dagang dan Perusahaan Jasa

Meskipun prinsip dasar COA sama, ada perbedaan dalam akun-akun yang digunakan antara perusahaan dagang dan perusahaan jasa. Perusahaan dagang memiliki akun Barang Dagang, Persediaan, dan Harga Pokok Penjualan yang tidak terdapat pada perusahaan jasa. Sebaliknya, perusahaan jasa mungkin memiliki akun yang berhubungan dengan jasa spesifik yang mereka tawarkan, seperti Biaya Konsultasi atau Biaya Layanan.

Penerapan Chart Of Account yang tepat krusial bagi perusahaan dagang, menjamin akuntabilitas dan transparansi keuangan. Namun, ketepatan pencatatan ini seringkali berujung pada pengeluaran bea materai, yang biayanya tidak boleh dianggap remeh. Memahami perhitungannya penting, dan untuk itu, kami sarankan Anda mempelajari Contoh Soal Bea Materai Dan Jawabannya agar terhindar dari potensi sengketa pajak.

Kembali ke Chart Of Account, ketidaktelitian dalam penyusunannya dapat berdampak fatal pada perhitungan bea materai, menunjukkan betapa pentingnya kedua hal ini saling berkaitan erat dalam pengelolaan keuangan perusahaan yang sehat dan sesuai regulasi.

Sebagai contoh, sebuah bengkel mobil (perusahaan jasa) akan memiliki akun Pendapatan Perbaikan Mobil, Beban Sparepart, dan Beban Gaji Mekanik. Akun-akun ini berbeda dengan akun yang digunakan oleh toko kain ulos (perusahaan dagang) yang lebih fokus pada penjualan barang.

Penerapan Chart Of Account yang tepat krusial bagi perusahaan dagang, menentukan transparansi dan akuntabilitas keuangan. Namun, sistem akuntansi yang baik tak hanya bergantung pada chart of account yang terstruktur, melainkan juga pada tata kelola organisasi yang solid. Perlu dipertanyakan, seberapa efektifkah sistem pengendalian internal perusahaan jika dibandingkan dengan contoh tata kelola koperasi yang tertuang dalam Contoh Adart Koperasi ?

Kajian mendalam terhadap keduanya mutlak diperlukan untuk memastikan keberlangsungan usaha dan mencegah potensi penyimpangan keuangan. Kembali pada Chart Of Account perusahaan dagang, penggunaan standar akuntansi yang konsisten menjadi kunci utama keberhasilannya.

Komponen Utama Chart of Account Perusahaan Dagang

Marhuta, ale! Di hasian ni, hita makkatenghon taringot tu bagin-bagin penting ni Chart of Account (COA) di perusahaan dagang. Songon sada tulang punggung ni administrasi keuangan, COA mangatur jala mangidentifikasi semua transaksi keuangan. Mambahen COA na teratur, lapuran keuangan pe lampak, jala pengambilan keputusan pe gabe mudah.

Akun-Akun Aset Perusahaan Dagang

Aset i ma hartoan na di miliki perusahaan, na boi dipake laho mangulahon usaha. Di perusahaan dagang, ada berbagai macam aset, na mambahen COA gabe lebih kompleks. Namun, ada beberapa akun aset umum na penting laho dipahami.

Transparansi pengelolaan keuangan perusahaan dagang, yang tercermin dalam ‘Contoh Chart Of Account Perusahaan Dagang’, seringkali diabaikan. Minimnya pemahaman akuntansi dasar berujung pada laporan keuangan yang tidak akurat. Ironisnya, pengembangan kapasitas sumber daya manusia, seperti yang terlihat dalam contoh laporan kegiatan mahasiswa di Contoh Laporan Kkn , jauh lebih diperhatikan. Padahal, keterampilan menganalisis ‘Contoh Chart Of Account Perusahaan Dagang’ seharusnya menjadi prioritas, agar potensi penyimpangan keuangan dapat dideteksi sedini mungkin.

Ketiadaan akuntabilitas yang kuat hanya akan melahirkan praktik koruptif yang merugikan negara dan rakyat.

- Kas: Uang tunai di tangan dan di bank.

- Piutang Usaha: Uang yang harus diterima dari pelanggan.

- Persediaan Barang Dagang: Barang-barang yang siap dijual.

- Perlengkapan: Barang-barang yang dipakai untuk operasional perusahaan, misalnya alat tulis kantor.

- Tanah dan Bangunan: Aset tetap yang digunakan untuk operasional.

- Kendaraan: Aset tetap yang digunakan untuk operasional, misalnya mobil atau motor.

Akun-Akun Kewajiban Perusahaan Dagang

Kewajiban i ma hutang perusahaan tu pihak lain. Di perusahaan dagang, hutang bisa berupa hutang jangka pendek maupun jangka panjang. Pengelolaan kewajiban harus dilakukan dengan baik, supaya perusahaan tidak terbebani hutang yang berlebihan.

- Utang Usaha: Hutang kepada pemasok barang atau jasa.

- Utang Gaji: Hutang gaji kepada karyawan.

- Utang Pajak: Hutang pajak kepada pemerintah.

- Utang Bank: Hutang kepada bank.

Akun-Akun Ekuitas Perusahaan Dagang

Ekuitas i ma modal perusahaan, yaitu selisih antara aset dan kewajiban. Di perusahaan dagang, akun ekuitas biasanya terdiri dari modal pemilik dan laba ditahan.

- Modal Pemilik: Investasi awal pemilik dalam perusahaan.

- Laba Ditahan: Keuntungan yang diperoleh perusahaan dan tidak dibagikan sebagai dividen.

Contoh Akun Pendapatan dan Beban Perusahaan Dagang

Pendapatan dan beban merupakan dua unsur penting dalam laporan laba rugi. Pendapatan menunjukkan masuknya uang ke perusahaan, sedangkan beban menunjukkan pengeluaran uang dari perusahaan.

| Pendapatan | Beban |

|---|---|

| Penjualan Barang Dagang | Harga Pokok Penjualan |

| Pendapatan Lain-lain | Beban Gaji |

| Diskon Penjualan | Beban Sewa |

| Retur Penjualan | Beban Administrasi dan Umum |

| Potongan Penjualan | Beban Penyusutan |

Pendapatan merupakan peningkatan aset atau penurunan kewajiban yang mengakibatkan peningkatan ekuitas, kecuali peningkatan ekuitas dari kontribusi pemilik. Sedangkan beban merupakan penurunan aset atau peningkatan kewajiban yang mengakibatkan penurunan ekuitas, kecuali penurunan ekuitas dari distribusi kepada pemilik.

Format dan Struktur Chart of Account

Marhuta, di hasian na uli, pemilihan format Chart of Account (COA) bagi perusahaan dagang i makkaholongan. Hata, angka naeng dipake, angka dohot hurup, manang cara na asing. Sude i harus teratur jala jelo, asa mudah dipahami jala diatur. Di artikel on, hita mambahas bagasna format jala struktur COA, na mangimbangi kebutuhan perusahaan dagang.

Ketelitian dalam menyusun Chart of Account perusahaan dagang, sebagaimana pentingnya transparansi keuangan, seringkali diabaikan. Pengelolaan aset dan liabilitas yang buruk berdampak pada kinerja perusahaan. Ironisnya, ketika masalah keuangan muncul, karyawan justru mengajukan cuti, seperti yang tertera dalam contoh surat permohonan cuti tahunan yang bisa dilihat di Contoh Surat Permohonan Cuti Tahunan. Ketiadaan perencanaan yang matang, tercermin pula dalam Chart of Account yang amburadul, mengakibatkan kesulitan dalam menganalisis data keuangan secara akurat dan efektif.

Oleh karena itu, penyusunan Chart of Account yang terstruktur menjadi fondasi penting keberhasilan sebuah perusahaan dagang.

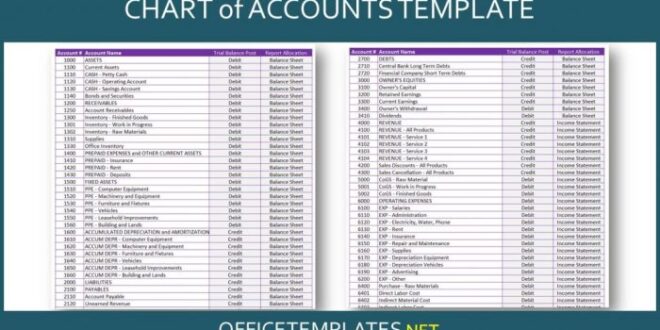

Format Umum COA Perusahaan Dagang

Secara umum, ada dua format utama COA na dipakai di perusahaan dagang: format numerik dan format alfanumerik. Pilihan format tergantung pada kebutuhan dan kemampuan perusahaan itu sendiri. Na penting i, sistem na teratur jala konsisten.

Kejelasan dan transparansi ‘Chart Of Account’ perusahaan dagang, sebagaimana pentingnya pengelolaan keuangan yang akuntabel, seringkali diabaikan. Analogi sederhana dapat dilihat dari Contoh Struktur Organisasi Sekolah Sd ; jika sekolah tak memiliki struktur organisasi yang jelas, akan terjadi kekacauan administrasi. Begitu pula dengan ‘Chart Of Account’ yang buruk, akan menghambat pengawasan dan mengakibatkan ketidakjelasan alur keuangan perusahaan, membuka peluang penyimpangan dan mengurangi efektivitas pengambilan keputusan strategis.

Oleh karena itu, perancangan ‘Chart Of Account’ yang terstruktur dan rinci menjadi sangat krusial bagi kesehatan finansial perusahaan dagang.

Perbandingan Format Numerik dan Alfanumerik

Format numerik manggunakan angka saja untuk mengkode akun. Contohna, 1000 untuk Kas, 1100 untuk Piutang, dan sebagaina. Sedangken format alfanumerik menggabungkan angka dohot hurup. Contohna, AS1000 untuk Aset Tetap, UT1000 untuk Utang, dan sebagaina. Format alfanumerik biasanya lebih detail dan mampu menampung informasi na lebih banyak dibandingkan format numerik. Tapi, format numerik lebih sederhana jala mudah dipahami.

Kejelasan Chart Of Account Perusahaan Dagang sangat krusial dalam pengelolaan keuangan, namun seringkali diabaikan. Sistem akuntansi yang baik tak hanya bergantung pada rincian akun, tetapi juga pada pemahaman konsep dasar. Perlu diingat, pengelompokan akun harus terstruktur dengan baik, sebagaimana pentingnya memahami perbedaan antara konsep mutlaq dan muqayyad, seperti yang dijelaskan dalam artikel Contoh Mutlaq Dan Muqayyad.

Ketidaktegasan dalam hal ini akan berdampak pada akurasi laporan keuangan dan mengakibatkan kesulitan dalam menganalisis kinerja perusahaan. Oleh karena itu, penggunaan Chart Of Account yang terstruktur dan pemahaman konsep dasar akuntansi merupakan kunci transparansi dan akuntabilitas keuangan perusahaan.

Contoh COA dengan Format Numerik dan Alfanumerik

Berikut contoh COA dengan kedua format tersebut. Ingat, ini hanya contoh dan dapat dimodifikasi sesuai kebutuhan perusahaan.

| Kode Akun (Numerik) | Nama Akun | Kode Akun (Alfanumerik) |

|---|---|---|

| 1000 | Kas | KAS1000 |

| 1100 | Piutang Usaha | PIU1100 |

| 1200 | Persediaan Barang Dagang | PBD1200 |

| 2000 | Utang Usaha | UTG2000 |

| 3000 | Modal | MDL3000 |

| 4000 | Pendapatan Penjualan | PEN4000 |

| 5000 | Beban Pokok Penjualan | BPP5000 |

| 6000 | Beban Operasional | BOP6000 |

Penggunaan Kode Akun untuk Mengkategorikan Transaksi

Kode akun sangat penting untuk mengkategorikan transaksi. Setiap transaksi harus dicatat dengan kode akun na tepat. Hal ini memudahkan dalam proses pelaporan keuangan. Contohnya, pembelian barang dagang dicatat dengan kode akun persediaan barang dagang (1200/PBD1200), sedangkan penjualan barang dagang dicatat dengan kode akun pendapatan penjualan (4000/PEN4000).

Transparansi pengelolaan keuangan perusahaan dagang, yang tercermin dalam ‘Contoh Chart Of Account Perusahaan Dagang’, seringkali diabaikan. Ketidakjelasan ini menyerupai ketidakjelasan dalam proses administrasi lainnya, misalnya dalam penerbitan dokumen resmi. Bayangkan betapa mudahnya manipulasi terjadi jika ‘Contoh Chart Of Account Perusahaan Dagang’ tidak terstruktur dengan baik, sebanding dengan kemudahan memalsukan Contoh Surat Keterangan Mengajar untuk kepentingan pribadi.

Oleh karena itu, standarisasi dan akuntabilitas dalam ‘Contoh Chart Of Account Perusahaan Dagang’ sangat krusial untuk mencegah penyimpangan dan memastikan good governance.

Pentingnya Konsistensi dalam Penggunaan Format COA

Konsistensi dalam penggunaan format COA sangat penting untuk memastikan akuratnya data keuangan. Jika format COA tidak konsisten, maka akan sulit untuk melakukan analisis keuangan dan penyusunan laporan keuangan. Oleh karena itu, perusahaan harus memilih format COA yang tepat dan konsisten dalam penggunaannya. Ingat ma, konsistensi i na mangatur sude.

Contoh Penerapan Chart of Account Perusahaan Dagang: Contoh Chart Of Account Perusahaan Dagang

Marsipature, pembaca setia! Di dunia perdagangan, Chart of Account (COA) ibarat tulang punggung suatu usaha. Ia merupakan daftar sistematis dari semua akun yang digunakan untuk mencatat transaksi keuangan. Tanpa COA yang terstruktur, laporan keuangan akan kacau balau, seperti kain tenun yang benangnya kusut. Mari kita telusuri bagaimana COA berperan dalam mengelola keuangan perusahaan dagang.

Contoh Pencatatan Transaksi Penjualan Barang Dagang

Bayangkan Boru Siburian mempunyai toko yang menjual kain ulos. Ia menjual sejumlah kain ulos seharga Rp 5.000.000 kepada Tuan Nainggolan. Transaksi ini akan dicatat dalam COA dengan mendebit akun Piutang Usaha (karena pembayaran belum diterima) dan mengkredit akun Penjualan. Akun Penjualan mencatat pendapatan dari penjualan barang dagang, sedangkan akun Piutang Usaha mencatat hutang Tuan Nainggolan kepada Boru Siburian. Sistem pencatatan ini memastikan semua transaksi terlacak dengan tertib.

Contoh Jurnal Umum Transaksi Pembelian Barang Dagang

Sebelum Boru Siburian dapat menjual kain ulos, ia harus membelinya terlebih dahulu. Misalnya, ia membeli kain ulos seharga Rp 3.000.000 dari Toko Simalungun, dengan pembayaran tunai. Dalam jurnal umum, ini akan dicatat dengan mendebit akun Persediaan Barang Dagang (karena menambah stok barang) dan mengkredit akun Kas (karena pembayaran tunai). Jurnal umum ini merupakan catatan kronologis dari semua transaksi keuangan.

| Tanggal | Keterangan | Debet (Rp) | Kredit (Rp) |

|---|---|---|---|

| 1 Januari 2024 | Pembelian Kain Ulos Tunai | 3.000.000 | 3.000.000 |

Penggunaan COA dalam Pembuatan Laporan Keuangan

COA merupakan dasar dalam penyusunan laporan keuangan, seperti laporan laba rugi dan neraca. Data dari setiap akun dalam COA akan digunakan untuk menghitung laba atau rugi, aset, liabilitas, dan ekuitas perusahaan. Dengan COA yang terorganisir, proses pembuatan laporan keuangan menjadi lebih efisien dan akurat. Laporan keuangan yang akurat sangat penting untuk pengambilan keputusan bisnis.

Pengaruh Transaksi terhadap Saldo Akun dalam COA

Setiap transaksi akan mempengaruhi saldo akun dalam COA. Misalnya, penjualan kain ulos akan meningkatkan saldo akun Penjualan dan Piutang Usaha, sementara pembelian kain ulos akan meningkatkan saldo akun Persediaan Barang Dagang dan mengurangi saldo akun Kas (jika dibayar tunai).

| Transaksi | Akun yang Terpengaruh | Debet | Kredit |

|---|---|---|---|

| Penjualan Kain Ulos (kredit) | Piutang Usaha, Penjualan | √ | |

| Pembelian Kain Ulos (Tunai) | Persediaan Barang Dagang, Kas | √ |

Alur Pencatatan Transaksi dari Sumber Data hingga COA

Proses pencatatan berawal dari sumber data transaksi, seperti faktur penjualan atau bukti kas keluar. Data ini kemudian dimasukkan ke dalam jurnal umum. Setelah itu, data dari jurnal umum diposting ke buku besar (ledger) untuk masing-masing akun dalam COA. Proses ini memastikan data tercatat secara sistematis dan terintegrasi.

Pertimbangan Khusus dalam Merancang Chart of Account

Marhusip ni pengusaha dagang, asa do na pentingna mambuat Chart of Account (COA) na tepat. Songon sada tulang punggung ni sistem akuntansi, COA na sae boi mambahen proses administrasi keuangan lebih efisien jala akurat. Sai ingot ma, proses pembuatan COA i ma sada proses na rumit, butuh pertimbangan matang jala harus disesuaikan dengan kondisi usaha. Molo salah mambuat, tarbaen ma masalah di kemudian hari.

Faktor-Faktor yang Mempengaruhi Perancangan COA untuk Perusahaan Dagang

Torop do faktor na mempengaruhi perancangan COA, sada di antara na terpenting ima ukuran dan kompleksitas bisnis, standar akuntansi yang berlaku, serta kebutuhan spesifik bisnis itu sendiri. Molo usaha i kecil jala sederhana, COA na sederhana pe cukup. Alai, molo usaha i sudah besar jala kompleks, COA na lebih detail pe perlu.

Pengaruh Ukuran dan Kompleksitas Bisnis terhadap Desain COA

Usaha dagang na kecil mungkin hanya butuh COA na sederhana, cuma mencakup akun-akun pokok seperti kas, piutang, persediaan, hutang, dan modal. Alai, usaha dagang na besar jala kompleks, misalnya perusahaan yang memiliki banyak cabang atau berbagai lini bisnis, membutuhkan COA na lebih rinci. Akun-akun harus dibagi lagi sesuai dengan jenis produk, lokasi, atau departemen. Contohnya, perusahaan yang menjual berbagai jenis barang perlu COA na memisahkan persediaan untuk tiap jenis barang. Hal ini memudahkan dalam memonitor persediaan dan menghitung laba rugi tiap jenis produk.

Pentingnya Memperhatikan Standar Akuntansi yang Berlaku, Contoh Chart Of Account Perusahaan Dagang

Ingot ma, COA harus sesuai dengan standar akuntansi yang berlaku di Indonesia, yaitu Standar Akuntansi Keuangan (SAK). Hal ini penting agar laporan keuangan bisa dipercaya dan bisa dibandingkan dengan laporan keuangan perusahaan lain. Molo COA tidak sesuai dengan SAK, maka laporan keuangan bisa salah dan bisa menimbulkan masalah hukum. Penetapan standar akuntansi harus diikuti dengan teliti, agar informasi keuangan tercatat dengan benar dan terhindar dari kesalahan interpretasi.

Penyesuaian COA dengan Kebutuhan Spesifik Bisnis

COA harus disesuaikan dengan kebutuhan spesifik bisnis. Contohnya, perusahaan yang menggunakan sistem penjualan kredit perlu menambahkan akun piutang dagang dengan rincian lebih lanjut, seperti piutang dagang berjangka pendek dan piutang dagang berjangka panjang. Atau, perusahaan yang melakukan banyak transaksi dengan mata uang asing perlu menambahkan akun untuk mencatat selisih kurs. Dengan penyesuaian ini, perusahaan bisa memperoleh informasi keuangan yang lebih lengkap dan akurat.

Risiko COA yang Dirancang Tidak Tepat

Molo COA na dirancang tidak tepat, bisa mengakibatkan laporan keuangan tidak akurat, kesulitan dalam pengambilan keputusan bisnis, dan bahkan bisa menimbulkan masalah hukum. Sai ingat ma na COA i merupakan dasar dari seluruh sistem akuntansi, jadi harus dirancang dengan matang dan teliti.

Perbedaan Chart of Account Perusahaan Dagang dan Jasa serta Hal-Hal Penting Lainnya

Marhusip, pembaca setia! Dalam dunia bisnis, Chart of Account (COA) ibarat tulang punggung sebuah perusahaan. Ia merupakan sistem pengelompokan akun yang terorganisir, mencatat setiap transaksi dengan tertib. Namun, bentuk dan isi COA ini berbeda tergantung jenis bisnisnya. Untuk perusahaan dagang dan jasa, perbedaannya cukup signifikan. Mari kita telusuri lebih dalam mengenai COA ini, khususnya untuk perusahaan dagang, serta beberapa pertanyaan umum yang sering muncul.

Perbedaan COA Perusahaan Dagang dan Perusahaan Jasa

Di dalam dunia perdagangan Batak, misalnya perdagangan kopi atau kain ulos, COA perusahaan dagang akan mencakup akun-akun yang berkaitan dengan persediaan barang dagang. Ini meliputi akun untuk pembelian, penjualan, harga pokok penjualan (HPP), dan persediaan barang jadi. Sedangkan COA perusahaan jasa, seperti jasa pembuatan ulos atau jasa pengiriman kopi, lebih berfokus pada akun pendapatan jasa dan biaya operasional yang berkaitan dengan penyediaan jasa tersebut. Tidak ada akun persediaan barang dagang di sana. Singkatnya, perbedaan utama terletak pada adanya akun persediaan barang dagang pada COA perusahaan dagang.

Pemilihan Sistem Penomoran Akun yang Tepat

Memilih sistem penomoran akun yang tepat sangat penting untuk menjaga kebersihan dan keakuratan COA. Sistem penomoran yang baik memudahkan pengklasifikasian akun dan mempermudah pelaporan keuangan. Contohnya, sistem penomoran dapat menggunakan kode angka yang menunjukkan jenis akun (misalnya, 1000-1999 untuk aset, 2000-2999 untuk kewajiban). Semakin rinci penomoran, semakin mudah untuk melakukan pelacakan dan analisis keuangan. Penggunaan sistem penomoran yang konsisten dan terstruktur akan memudahkan dalam mengelola COA perusahaan yang terus tumbuh.

Cara Memperbarui COA Saat Bisnis Bertumbuh atau Berubah

Pertumbuhan bisnis seringkali memerlukan penyesuaian pada COA. Penambahan produk atau jasa baru misalnya, membutuhkan penambahan akun baru di COA. Begitu juga dengan perubahan struktur bisnis. Proses pembaruan ini harus dilakukan dengan hati-hati dan terencana. Dokumentasi yang baik sangat diperlukan untuk mempermudah proses pembaruan dan menjaga konsistensi data keuangan. Proses ini bisa dilakukan secara bertahap dengan mempertimbangkan dampaknya terhadap laporan keuangan yang sudah ada.

Implikasi Kesalahan Pencatatan pada COA

Kesalahan dalam pencatatan pada COA dapat berdampak sangat serius. Hal ini dapat menyebabkan laporan keuangan yang tidak akurat dan menyesatkan. Akibatnya, perusahaan dapat mengambil keputusan bisnis yang salah karena informasi yang tidak valid. Dalam konteks perusahaan dagang, kesalahan pencatatan persediaan barang dagang misalnya, dapat mengakibatkan perhitungan HPP yang salah dan mempengaruhi laba kotor. Oleh karena itu, ketelitian dan kehati-hatian dalam pencatatan COA sangat penting.

Memastikan COA Selalu Terbarui dan Akurat

Untuk memastikan COA selalu terbarui dan akurat, perusahaan perlu melakukan rekonsiliasi secara periodik. Rekonsiliasi ini meliputi pencocokan data antara buku besar dengan dokumen pendukung transaksi. Selain itu, perusahaan juga perlu melakukan audit internal secara teratur untuk mendeteksi potensi kesalahan dan memperbaiki sistem pencatatan. Penting juga untuk memberikan pelatihan kepada karyawan yang bertanggung jawab atas pencatatan COA agar mereka memahami sistem pencatatan dengan baik dan benar. Dengan demikian, COA akan selalu menjadi cermin yang akurat mengenai kondisi keuangan perusahaan.