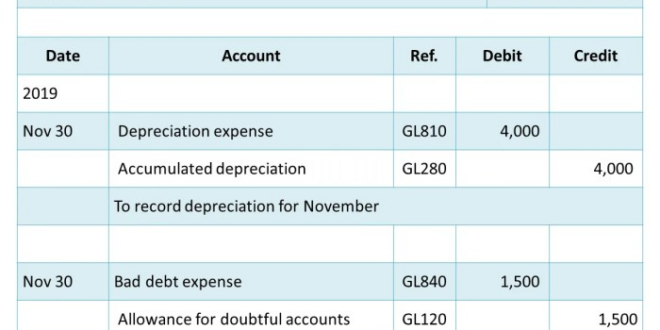

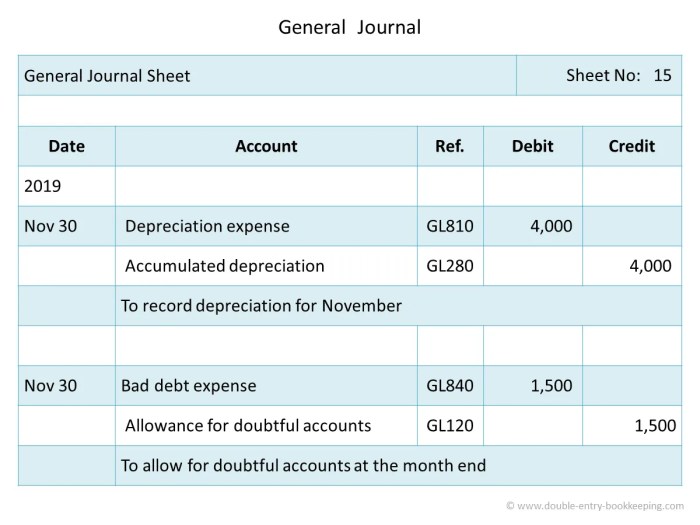

Jurnal Umum Perusahaan Dagang: Lebih dari Sekadar Catatan Keuangan, Bro!

Contoh Jurnal Umum Perusahaan Dagang – Bayangin, kamu punya warung kopi kekinian. Laku keras, omzetnya ngacir. Tapi, kalau nggak rapih catat pemasukan dan pengeluarannya, bisa-bisa kamu malah buntung, bro! Nah, jurnal umum ini ibarat buku sakti buat ngatur keuangan usaha dagang kamu. Dia jadi tempat mencatat semua transaksi, dari yang receh sampai yang gede-gede. Singkatnya, jurnal umum adalah catatan transaksi keuangan perusahaan dagang secara kronologis, sebelum akhirnya dipindahkan ke buku besar. Gak ribet kok, cuma perlu ketelitian aja.

Definisi Jurnal Umum dalam Konteks Perusahaan Dagang

Jurnal umum adalah catatan sistematis dan kronologis dari semua transaksi keuangan perusahaan dagang. Bayangkan dia sebagai diary-nya keuangan usaha kamu. Setiap transaksi, sedetail apapun, dicatat di sini. Tujuannya? Agar kamu punya gambaran utuh tentang arus kas dan posisi keuangan usahamu. Gak cuma itu, jurnal umum juga jadi dasar untuk membuat laporan keuangan lainnya, seperti neraca dan laporan laba rugi. Jadi, jangan anggap remeh, ya!

Contoh Transaksi Perusahaan Dagang yang Perlu Dicatat dalam Jurnal Umum

Segala macam transaksi perusahaan dagang harus dicatat, mulai dari yang paling umum hingga yang spesifik. Contohnya, pembelian barang dagang, penjualan barang dagang, penerimaan kas, pengeluaran kas, pembayaran utang, penerimaan piutang, dan lain sebagainya. Pokoknya, semua transaksi yang memengaruhi keuangan perusahaan harus masuk ke jurnal umum. Jangan sampai ada yang kelewat, nanti laporan keuanganmu kacau balau!

Analisis Contoh Jurnal Umum Perusahaan Dagang memerlukan pemahaman menyeluruh terhadap aktivitas transaksi perusahaan. Data transaksi yang tercatat secara sistematis dalam jurnal umum menjadi dasar penyusunan laporan keuangan. Perencanaan yang matang, seperti yang tertuang dalam Contoh Rencana Kerja Tahunan , sangat krusial untuk memastikan akurasi data dalam jurnal umum. Dengan demikian, keselarasan antara rencana kerja tahunan dan pencatatan transaksi harian dalam jurnal umum akan menghasilkan laporan keuangan yang valid dan mencerminkan kinerja perusahaan secara objektif.

Perbedaan Jurnal Umum dan Buku Besar

Jurnal umum dan buku besar, walaupun sama-sama penting, tetapi punya fungsi yang berbeda. Jurnal umum mencatat transaksi secara kronologis, sedangkan buku besar mencatat transaksi berdasarkan akun. Bayangkan jurnal umum sebagai catatan harian, sedangkan buku besar sebagai ringkasan bulanan. Data dari jurnal umum kemudian dirangkum dan dipindahkan ke buku besar untuk memudahkan analisis keuangan perusahaan.

Contoh Kasus Transaksi Penjualan Barang Dagang dan Pencatatannya dalam Jurnal Umum

Misalnya, kamu menjual 100 pcs kaos distro dengan harga Rp 50.000 per pcs secara tunai. Total penjualan Rp 5.000.000. Nah, pencatatannya di jurnal umum seperti ini:

| Tanggal | Keterangan | Ref | Debet | Kredit |

|---|---|---|---|---|

| 2023-10-27 | Kas | Rp 5.000.000 | ||

| Penjualan | Rp 5.000.000 |

Simpel kan? Kas bertambah (debet), dan penjualan juga bertambah (kredit).

Ilustrasi Transaksi Pembelian Barang Dagang Secara Kredit dan Pencatatannya dalam Jurnal Umum

Sekarang, coba bayangkan kamu membeli 500 pcs mug unik seharga Rp 20.000 per pcs secara kredit dari supplier. Total pembelian Rp 10.000.000. Pencatatannya di jurnal umum akan seperti ini:

| Tanggal | Keterangan | Ref | Debet | Kredit |

|---|---|---|---|---|

| 2023-10-28 | Perlengkapan | Rp 10.000.000 | ||

| Utang Usaha | Rp 10.000.000 |

Perlengkapan bertambah (debet), dan utang usaha juga bertambah (kredit). Gampang, kan?

Analisis terhadap Contoh Jurnal Umum Perusahaan Dagang membutuhkan pemahaman komprehensif atas transaksi bisnis. Kemampuan membaca dan menginterpretasi data keuangan, seperti yang tercantum dalam jurnal tersebut, sangat penting. Untuk meningkatkan kemampuan membaca dan menganalisis teks dengan efektif, referensi seperti Contoh Soal Toefl Reading dapat membantu meningkatkan kemampuan kognitif dalam memahami informasi kompleks. Dengan demikian, kemampuan analisis terhadap Contoh Jurnal Umum Perusahaan Dagang akan meningkat secara signifikan, memungkinkan interpretasi yang lebih akurat dan mendalam terhadap data keuangan perusahaan.

Format Jurnal Umum Perusahaan Dagang

Oke, cuy, ngomongin jurnal umum perusahaan dagang. Kayaknya sih beneran bikin puyeng, tapi tenang aja, gue bakal jelasin dengan bahasa yang se-nggak-puyeng-mungkinnya. Bayangin aja jurnal umum ini kayak buku hariannya keuangan perusahaan. Semua transaksi, dari yang gede sampe receh, harus dicatat di sini. Kalo nggak rapi, ya siap-siap aja laporan keuangannya amburadul, untungnya nggak sampe ditagih hutang sama debt collector, ya kan?

Intinya, jurnal umum ini sistem pencatatan transaksi yang paling dasar. Sebelum masuk ke laporan keuangan yang lebih kompleks, ini harus bener dulu. Gak bisa asal-asalan, ya. Bayangin kalo laporan keuangannya kacau, trus investornya kabur semua. Nyesel kan?

Analisis terhadap Contoh Jurnal Umum Perusahaan Dagang membutuhkan pemahaman komprehensif atas transaksi bisnis. Kemampuan membaca dan menginterpretasi data keuangan, seperti yang tercantum dalam jurnal tersebut, sangat penting. Untuk meningkatkan kemampuan membaca dan menganalisis teks dengan efektif, referensi seperti Contoh Soal Toefl Reading dapat membantu meningkatkan kemampuan kognitif dalam memahami informasi kompleks. Dengan demikian, kemampuan analisis terhadap Contoh Jurnal Umum Perusahaan Dagang akan meningkat secara signifikan, memungkinkan interpretasi yang lebih akurat dan mendalam terhadap data keuangan perusahaan.

Format Standar Jurnal Umum dan Kolom-kolomnya

Format jurnal umum itu standar, cuy. Gak bisa diutak-atik seenak udel. Kalo sampe beda, ya bisa jadi kacau balau laporan keuangannya. Bayangin aja kayak resep masakan, kalo bahannya gak lengkap, ya gak enak dong rasanya. Nah, ini juga sama.

Analisis terhadap Contoh Jurnal Umum Perusahaan Dagang membutuhkan pemahaman komprehensif atas transaksi bisnis. Kemampuan membaca dan menginterpretasi data keuangan, seperti yang tercantum dalam jurnal tersebut, sangat penting. Untuk meningkatkan kemampuan membaca dan menganalisis teks dengan efektif, referensi seperti Contoh Soal Toefl Reading dapat membantu meningkatkan kemampuan kognitif dalam memahami informasi kompleks. Dengan demikian, kemampuan analisis terhadap Contoh Jurnal Umum Perusahaan Dagang akan meningkat secara signifikan, memungkinkan interpretasi yang lebih akurat dan mendalam terhadap data keuangan perusahaan.

Kolom-kolom yang harus ada itu ada lima: Tanggal, Keterangan, Ref (Referensi), Debet, dan Kredit. Gampang kan? Tanggal ya tanggal transaksi, keterangan ya deskripsi transaksi, Ref itu nomor bukti transaksi (misalnya, nomor faktur), debet untuk penambahan aset atau pengurangan kewajiban/ekuitas, dan kredit untuk pengurangan aset atau penambahan kewajiban/ekuitas. Simpel banget, kan?

Tabel Format Jurnal Umum

| Tanggal | Keterangan | Ref | Debet | Kredit |

|---|---|---|---|---|

| 01-Jan-2024 | Modal Disetor | – | 100.000.000 | – |

| 05-Jan-2024 | Pembelian Perlengkapan Kantor | Faktur 001 | 10.000.000 | – |

| 10-Jan-2024 | Penjualan Barang Dagang | Faktur 002 | – | 25.000.000 |

Contoh Pengisian Jurnal Umum: Penjualan dan Pembelian

Nah, ini contoh pengisian jurnal umum dengan transaksi penjualan dan pembelian. Bayangin aja perusahaan dagang gue jual barang dagangan seharga Rp 25.000.000, trus beli perlengkapan kantor seharga Rp 10.000.000. Gimana cara catat di jurnal umum?

Contohnya udah ada di tabel di atas. Gampang kan? Yang penting teliti dan rapi. Jangan sampe salah catat, nanti laporan keuangannya kacau balau.

Pentingnya Konsistensi dalam Pengisian Jurnal Umum

Konsistensi itu kunci segalanya, cuy. Bayangin aja kalo catat tanggalnya acak-acakan, keterangannya gak jelas, atau debet-kreditnya tukar tempat. Bisa bayangin gak betapa kacau laporan keuangannya? Jadi, harus konsisten dalam pengisian jurnal umum ini. Gak boleh asal-asalan.

Cara Membuat Jurnal Umum yang Terorganisir dan Mudah Dibaca

Buat jurnal umum itu harus terorganisir dan mudah dibaca, cuy. Jangan sampe berantakan kayak meja kerja gue. Gunakan format standar, isi kolom dengan lengkap dan teliti, serta gunakan angka yang jelas dan terbaca. Kalo perlu, gunakan software akuntansi untuk membantu proses pencatatan. Intinya, jangan sampe laporan keuangannya dibaca investor terus dikira perusahaan gue abalnya.

Cara Membuat Jurnal Umum Perusahaan Dagang

Ah, jurnal umum. Kedengarannya kayak ritual kuno para penyihir angka, ya? Padahal, ini cuma catatan transaksi keuangan perusahaan dagang. Semacam diary-nya duit, tapi jauh lebih sistematis dan—mari kita akui—jauh lebih membosankan. Tapi tenang, dengan sedikit panduan, membuat jurnal umum nggak seseram yang dibayangkan. Kita akan urai langkah-langkahnya dengan gaya Mojok.co yang santai, tapi tetap informatif. Siap-siap, petualangan mencatat transaksi keuangan akan segera dimulai!

Analisis terhadap Contoh Jurnal Umum Perusahaan Dagang menunjukkan pentingnya pencatatan transaksi yang akurat untuk memperoleh gambaran keuangan yang valid. Pemilihan nama usaha juga berkontribusi pada citra perusahaan, seperti yang dibahas dalam artikel mengenai Contoh Nama Kedai Yang Menarik , yang mempengaruhi daya tarik konsumen. Oleh karena itu, ketepatan pencatatan dalam jurnal umum, sejalan dengan strategi pemasaran yang efektif termasuk pemilihan nama, merupakan faktor krusial dalam keberhasilan sebuah perusahaan dagang.

Data yang tercatat secara sistematis dalam jurnal umum akan mendukung pengambilan keputusan bisnis yang lebih terinformasi.

Langkah-langkah Pembuatan Jurnal Umum Perusahaan Dagang

Buat jurnal umum itu kayak bikin mie instan: ada langkah-langkahnya yang harus diikuti. Nggak bisa asal seduh aja, ntar rasanya hambar. Berikut langkah-langkahnya, ikuti dengan seksama agar transaksi keuanganmu tercatat rapi dan nggak bikin kepala pusing tujuh keliling.

Analisis Contoh Jurnal Umum Perusahaan Dagang memerlukan pemahaman mendalam terhadap alur transaksi dan pencatatannya. Representasi visual perusahaan, seperti logo, juga berperan penting dalam membangun citra merek. Memahami filosofi di balik desain logo, misalnya dengan merujuk pada contoh-contoh yang tersedia seperti yang dijelaskan dalam Contoh Filosofi Logo , dapat memberikan wawasan tambahan tentang strategi pemasaran perusahaan yang tercermin dalam jurnal umum.

Oleh karena itu, integrasi antara analisis keuangan (jurnal umum) dan strategi branding (filosofi logo) memberikan gambaran yang lebih komprehensif terhadap kinerja dan positioning perusahaan di pasar.

- Buat Format Jurnal Umum: Siapkan tabel dengan kolom Tanggal, Keterangan, Ref, Debet, dan Kredit. Debet di kolom kiri, kredit di kanan. Simpel, kan?

- Identifikasi Transaksi: Kumpulkan semua bukti transaksi—nota, faktur, kuitansi—selama periode tertentu (misal, sebulan). Pastikan semua tercatat lengkap dan akurat.

- Catat Transaksi: Isi kolom Tanggal dengan tanggal transaksi, Keterangan dengan deskripsi singkat transaksi, Ref dengan nomor bukti transaksi, Debet dengan jumlah yang didebet, dan Kredit dengan jumlah yang dikredit. Ingat, total debet harus selalu sama dengan total kredit.

- Posting ke Buku Besar: Setelah semua transaksi dicatat, data dari jurnal umum dipindahkan ke buku besar. Ini seperti merangkum data agar lebih mudah dipahami.

- Buat Neraca Saldo: Sebagai langkah terakhir, buat neraca saldo untuk memastikan kesamaan total debet dan kredit. Ini penting untuk memastikan akurasi catatan keuangan.

Contoh Kasus Transaksi dan Jurnal Umumnya

Oke, mari kita praktikkan. Bayangkan kamu punya warung kopi bernama “Ngopi Yuk”. Berikut beberapa contoh transaksi dan pencatatannya dalam jurnal umum.

| Tanggal | Keterangan | Ref | Debet | Kredit |

|---|---|---|---|---|

| 1 Januari | Penjualan Kopi Tunai | Nota 001 | Rp 500.000 | |

| 2 Januari | Pembelian Gula | Faktur 002 | Rp 100.000 | |

| 3 Januari | Pengeluaran Biaya Sewa | Kuitansi 003 | Rp 200.000 | |

| 4 Januari | Penerimaan Modal | Setoran 004 | Rp 1.000.000 | |

| 5 Januari | Penjualan Kopi Kredit (Pak Budi) | Nota 005 | Rp 300.000 |

Pencatatan Transaksi Penjualan Tunai dan Kredit

Perbedaan utama pencatatan penjualan tunai dan kredit terletak pada penerimaan kas. Penjualan tunai langsung meningkatkan kas, sedangkan penjualan kredit mencatat piutang.

Contoh: Penjualan tunai langsung mendebet Kas dan mengkredit Penjualan. Penjualan kredit mendebet Piutang Usaha dan mengkredit Penjualan.

Pencatatan Transaksi Pembelian Aset Tetap

Pembelian aset tetap, seperti mesin kopi, dicatat dengan mendebet akun Aset Tetap dan mengkredit akun Kas atau Hutang, tergantung metode pembayarannya.

Misalnya, pembelian mesin kopi seharga Rp 5.000.000 secara tunai akan mendebet Aset Tetap Rp 5.000.000 dan mengkredit Kas Rp 5.000.000.

Pencatatan Transaksi Retur Penjualan

Retur penjualan terjadi ketika barang yang sudah terjual dikembalikan. Pencatatannya bergantung pada metode pembayaran awal. Jika penjualan awal tunai, maka retur penjualan akan mendebet Penjualan dan mengkredit Kas. Jika penjualan awal kredit, retur penjualan akan mendebet Piutang Usaha dan mengkredit Penjualan.

Contoh: Retur penjualan tunai Rp 100.000 akan mendebet Penjualan Rp 100.000 dan mengkredit Kas Rp 100.000.

Contoh Transaksi dan Pencatatannya dalam Jurnal Umum

Oke, cuy, ngomongin jurnal umum perusahaan dagang. Biar nggak kayak lagi baca kitab suci akuntansi, kita bahas ini dengan gaya Mojok.co yang santai tapi tetap to the point. Bayangin aja, kamu punya warung kopi kekinian, namanya “Jancuk Kopi”. Nah, transaksi di warung kopi ini kita catat di jurnal umum. Gak ribet kok, asal paham alurnya.

Intinya, jurnal umum itu kayak buku hariannya transaksi keuangan perusahaan. Semua pemasukan dan pengeluaran dicatat di sini sebelum diringkas ke buku besar. Jadi, penting banget buat kebersihan keuangan “Jancuk Kopi” kita.

Lima Contoh Transaksi dan Pencatatannya

Berikut lima contoh transaksi di “Jancuk Kopi”, lengkap dengan pencatatannya di jurnal umum. Kita pakai format sederhana aja, biar nggak pusing tujuh keliling.

| Tanggal | Keterangan | Ref | Debit | Kredit |

|---|---|---|---|---|

| 1 Januari | Penjualan Kopi Susu | Rp 200.000 | ||

| 2 Januari | Pembelian Gula | Rp 50.000 | ||

| 3 Januari | Biaya Listrik | Rp 100.000 | ||

| 4 Januari | Penerimaan Kas dari Penjualan | Rp 300.000 | ||

| 5 Januari | Pengeluaran Kas untuk Gaji Karyawan | Rp 150.000 |

Detail Pencatatan Transaksi Penjualan Kopi Susu

Transaksi penjualan kopi susu senilai Rp 200.000 pada tanggal 1 Januari dicatat dengan mendebit akun Piutang Usaha (jika penjualan kredit) atau Kas (jika penjualan tunai) dan mengkredit akun Penjualan. Debit menunjukan peningkatan aset (kas atau piutang), sementara kredit menunjukan peningkatan pendapatan. Simpel kan?

Jenis Akun dan Debit Kredit

Nah, sekarang kita bahas jenis akun yang terlibat. Ingat, ini kunci memahami jurnal umum. Akun aset (kas, piutang) didebit saat bertambah dan dikredit saat berkurang. Akun kewajiban dan ekuitas punya aturan sebaliknya. Akun pendapatan dikredit saat bertambah, sementara akun beban didebit saat bertambah.

- Penjualan Kopi Susu: Debit Kas/Piutang, Kredit Penjualan

- Pembelian Gula: Debit Persediaan, Kredit Kas/Hutang

- Biaya Listrik: Debit Beban Listrik, Kredit Kas/Hutang

- Penerimaan Kas: Debit Kas, Kredit Pendapatan

- Pengeluaran Kas: Debit Beban Gaji, Kredit Kas

Ilustrasi Transaksi dengan Potongan Harga

Misalnya, ada pelanggan beli kopi 500 ribu, dapat diskon 10%. Berarti harga bersihnya 450 ribu. Pencatatannya gini:

| Tanggal | Keterangan | Ref | Debit | Kredit |

|---|---|---|---|---|

| 6 Januari | Penjualan Kopi (bersih) | Rp 450.000 | ||

| 6 Januari | Potongan Harga | Rp 50.000 |

Jadi, potongan harga itu mengurangi pendapatan. Makanya, akun “Potongan Harga” dikredit.

Perbedaan Jurnal Umum dan Buku Besar, Plus Drama Akuntansi Lainnya: Contoh Jurnal Umum Perusahaan Dagang

Oke, cuy, ngomongin jurnal umum dan buku besar ini kayak lagi bahas sinetron stripping, panjang dan berbelit-belit. Tapi tenang, gue bakal jelasin dengan bahasa yang nggak bikin kamu ngantuk kayak kuliah akuntansi jam 8 pagi. Pokoknya, siap-siap di-mind blown!

Perbedaan Jurnal Umum dan Buku Besar

Bayangin aja, jurnal umum itu kayak buku hariannya transaksi perusahaan. Semua kejadian, dari beli bolpoin sampe beli gedung, dicatat di sini. Lengkap banget, detailnya bikin mupeng. Nah, buku besar? Dia lebih kayak ringkasannya. Cuma ngasih tau saldo akhir setiap akun. Jadi, kalo jurnal umum detail banget, buku besar cuma ngasih poin-poin pentingnya aja.

Contohnya gini: Misal, kamu beli barang dagang seharga Rp 1.000.000. Di jurnal umum, bakal dicatat detailnya: tanggal, keterangan (beli barang dagang apa, dari siapa), debet (persediaan barang dagang), dan kredit (kas). Nah, di buku besar, cuma bakal keliatan saldo akhir akun persediaan barang dagang dan kas setelah transaksi itu.

Cara Memperbaiki Kesalahan Pencatatan dalam Jurnal Umum

Salah catat? Tenang, bukan kiamat. Ada caranya kok. Gak perlu panik sampe rambut rontok. Biasanya, pake jurnal koreksi. Jadi, kalo salah catat, buat entri baru yang membalikkan kesalahan. Gampang, kan? Jangan lupa kasih keterangan yang jelas biar nggak bingung sendiri nanti.

Contoh: Keliru mencatat pembelian barang dagang Rp 100.000 menjadi Rp 1.000.000. Nah, buat entri koreksi dengan mendebet kas Rp 900.000 dan mengkredit persediaan barang dagang Rp 900.000. Keterangannya jelasin aja, “Koreksi kesalahan pencatatan pembelian barang dagang tanggal…”. Gak ribet kok.

Pentingnya Jurnal Umum dalam Proses Akuntansi

Jurnal umum itu penting banget, cuy! Dia jadi dasar buat bikin laporan keuangan. Bayangin aja, kalo nggak ada jurnal umum, gimana mau tau alur keuangan perusahaan? Bakal kacau balau kayak rambut habis ujan. Dia jadi bukti transaksi, jadi kalo ada masalah, jurnal umum ini yang jadi saksi bisu.

Cara Membuat Jurnal Umum untuk Transaksi yang Kompleks, Contoh Jurnal Umum Perusahaan Dagang

Transaksi kompleks? Jangan takut! Tetap bisa dicatat kok. Kuncinya teliti dan detail. Pecah aja transaksi kompleks jadi beberapa transaksi sederhana. Jangan sampe pusing sendiri.

Contoh: Misalnya, perusahaan beli mesin dengan cara kredit. Transaksi ini terdiri dari dua bagian: pembelian mesin (debet) dan hutang (kredit). Catat masing-masing bagian secara terpisah di jurnal umum, dengan keterangan yang jelas. Gampang, kan?

Cara Menangani Ketidakseimbangan antara Kolom Debet dan Kredit dalam Jurnal Umum

Debet dan kredit nggak seimbang? Wah, ini serius nih! Pasti ada yang salah. Periksa lagi semua entri. Cek angka-angka, tanggal, dan keterangannya. Jangan sampe ada yang kelewat. Kalo udah bener-bener dicari, dan masih nggak ketemu, mungkin ada kesalahan sistematis. Konsultasi sama ahlinya aja, cuy!