Memahami Jurnal Penjualan

Contoh Soal Jurnal Penjualan – Jurnal penjualan merupakan salah satu catatan penting dalam akuntansi yang mencatat seluruh transaksi penjualan secara kronologis. Pemahaman yang baik tentang jurnal penjualan sangat krusial bagi akurasi laporan keuangan suatu perusahaan. Wawancara eksklusif berikut ini akan mengupas tuntas mengenai jurnal penjualan, mulai dari pengertian hingga contoh penerapannya.

Pengertian dan Fungsi Jurnal Penjualan

Jurnal penjualan adalah buku catatan yang digunakan untuk mencatat semua transaksi penjualan kredit dan penjualan tunai yang dilakukan oleh suatu perusahaan. Fungsi utamanya adalah untuk mencatat secara sistematis setiap transaksi penjualan, sehingga memudahkan proses pembuatan laporan keuangan seperti laporan laba rugi dan neraca. Dengan pencatatan yang terorganisir, perusahaan dapat melacak penjualan, piutang, dan pendapatan secara akurat.

Perbedaan Jurnal Penjualan dan Buku Besar

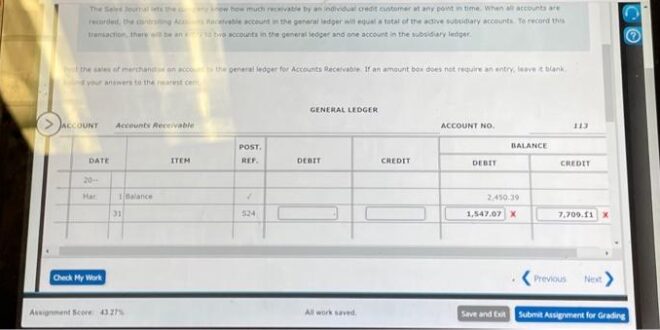

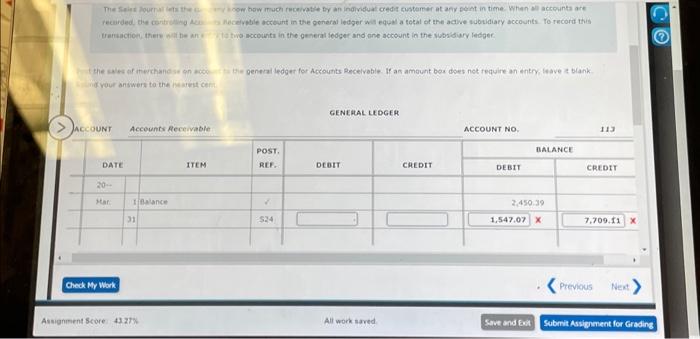

Meskipun keduanya digunakan dalam akuntansi, jurnal penjualan dan buku besar memiliki perbedaan mendasar. Jurnal penjualan mencatat transaksi penjualan secara kronologis, sedangkan buku besar merangkum semua transaksi yang berkaitan dengan suatu akun tertentu. Jurnal penjualan merupakan catatan transaksi awal, sementara buku besar merupakan rangkuman yang disusun berdasarkan akun. Data dari jurnal penjualan kemudian dipindahkan ke buku besar melalui proses penjurnalan.

Contoh Transaksi yang Dicatat dalam Jurnal Penjualan

Berbagai jenis transaksi penjualan dicatat dalam jurnal penjualan. Berikut beberapa contohnya:

- Penjualan barang dagang secara kredit kepada pelanggan.

- Penjualan barang dagang secara tunai kepada pelanggan.

- Penjualan jasa kepada pelanggan secara kredit.

- Penjualan jasa kepada pelanggan secara tunai.

Setiap transaksi tersebut akan dicatat dengan detail seperti tanggal transaksi, nama pelanggan, deskripsi barang atau jasa, jumlah barang atau jasa, harga satuan, total penjualan, dan akun yang terpengaruh.

Yo, lagi nyari contoh soal jurnal penjualan? Gak susah kok! Setelah ngerti cara bikin jurnal penjualan, kamu bakal lebih gampang ngerti laporan keuangan secara keseluruhan. Nah, buat ngerti gambaran besarnya, cek juga Contoh Laporan Pemasukan Dan Pengeluaran ini, biar makin paham gimana pemasukan dan pengeluaran dihubungin sama data di jurnal penjualanmu.

Pokoknya, paham jurnal penjualan itu penting banget, lho! Jadi, semangat belajarnya!

Unsur-Unsur Penting dalam Entri Jurnal Penjualan

Setiap entri dalam jurnal penjualan harus memuat unsur-unsur penting berikut agar informasi yang tercatat akurat dan lengkap:

- Tanggal transaksi: Menunjukkan kapan transaksi penjualan terjadi.

- Nomor bukti transaksi: Nomor faktur atau bukti penjualan lainnya.

- Nama pelanggan: Identitas pembeli barang atau jasa.

- Keterangan: Deskripsi singkat mengenai barang atau jasa yang dijual.

- Debet (Piutang Usaha/Kas): Menunjukkan akun yang didebet, yaitu Piutang Usaha untuk penjualan kredit atau Kas untuk penjualan tunai.

- Kredit (Penjualan): Menunjukkan akun yang dikredit, yaitu akun Penjualan.

- Jumlah rupiah: Nilai transaksi penjualan.

Contoh Kasus Transaksi Penjualan dan Jurnal Pencatatannya

Berikut contoh kasus transaksi penjualan dan jurnal pencatatannya:

Pada tanggal 10 Januari 2024, PT Maju Jaya menjual barang dagang kepada Toko Sejahtera senilai Rp 5.000.000,- secara kredit dengan nomor faktur 001.

| Tanggal | Keterangan | Debet | Kredit |

|---|---|---|---|

| 10 Januari 2024 | Piutang Usaha (Toko Sejahtera) | Rp 5.000.000,- | |

| Penjualan | Rp 5.000.000,- |

Penjelasan: Piutang Usaha didebet karena merupakan akun aset yang bertambah, sedangkan Penjualan dikredit karena merupakan akun pendapatan yang bertambah.

Yo, lagi nyari contoh soal jurnal penjualan? Gak susah kok! Setelah ngerti cara bikin jurnal penjualan, kamu bakal lebih gampang ngerti laporan keuangan secara keseluruhan. Nah, buat ngerti gambaran besarnya, cek juga Contoh Laporan Pemasukan Dan Pengeluaran ini, biar makin paham gimana pemasukan dan pengeluaran dihubungin sama data di jurnal penjualanmu.

Pokoknya, paham jurnal penjualan itu penting banget, lho! Jadi, semangat belajarnya!

Format Jurnal Penjualan

Jurnal penjualan merupakan catatan penting dalam akuntansi yang mencatat semua transaksi penjualan yang dilakukan perusahaan. Pemahaman yang tepat mengenai format dan pengisiannya sangat krusial untuk menghasilkan laporan keuangan yang akurat. Wawancara eksklusif berikut ini akan mengupas tuntas format jurnal penjualan, perbandingannya dengan jurnal umum, serta contoh pengisiannya.

Format Jurnal Penjualan yang Lengkap

Format jurnal penjualan dirancang untuk mencatat secara sistematis setiap transaksi penjualan, baik tunai maupun kredit. Berikut contoh format yang lengkap dan benar:

| Tanggal | No. Bukti | Nama Pelanggan | Keterangan | Debet (Piutang/Kas) | Kredit (Penjualan) |

|---|---|---|---|---|---|

| (Tanggal Transaksi) | (Nomor Bukti Transaksi) | (Nama Pelanggan) | (Deskripsi Transaksi) | (Jumlah Debet) | (Jumlah Kredit) |

Kolom tanggal mencatat tanggal terjadinya transaksi penjualan. Nomor bukti berfungsi sebagai identifikasi unik setiap transaksi. Nama pelanggan mencatat identitas pembeli. Kolom keterangan berisi deskripsi singkat transaksi. Kolom debet mencatat jumlah uang yang diterima (kas) atau piutang yang timbul jika penjualan kredit, sedangkan kolom kredit mencatat nilai penjualan.

Penjelasan Setiap Kolom dalam Format Jurnal Penjualan, Contoh Soal Jurnal Penjualan

Setiap kolom dalam format jurnal penjualan memiliki fungsi spesifik dan saling berkaitan untuk menghasilkan gambaran yang utuh tentang aktivitas penjualan.

Yo, lagi nyari contoh soal jurnal penjualan? Gak susah kok! Setelah ngerti cara bikin jurnal penjualan, kamu bakal lebih gampang ngerti laporan keuangan secara keseluruhan. Nah, buat ngerti gambaran besarnya, cek juga Contoh Laporan Pemasukan Dan Pengeluaran ini, biar makin paham gimana pemasukan dan pengeluaran dihubungin sama data di jurnal penjualanmu.

Pokoknya, paham jurnal penjualan itu penting banget, lho! Jadi, semangat belajarnya!

- Tanggal: Menunjukkan kapan transaksi penjualan terjadi.

- No. Bukti: Nomor unik yang mengidentifikasi setiap transaksi, seperti nomor faktur atau kwitansi.

- Nama Pelanggan: Identitas pembeli barang atau jasa.

- Keterangan: Deskripsi singkat mengenai transaksi penjualan, misalnya “Penjualan barang A sebanyak 10 unit”.

- Debet (Piutang/Kas): Mencatat jumlah yang diterima dari pelanggan. Jika penjualan tunai, maka dicatat di kolom Kas. Jika penjualan kredit, maka dicatat di kolom Piutang.

- Kredit (Penjualan): Mencatat nilai total penjualan barang atau jasa.

Perbandingan Format Jurnal Penjualan dan Jurnal Umum

Jurnal penjualan dan jurnal umum sama-sama merupakan buku jurnal, namun memiliki perbedaan dalam fokus dan format. Jurnal penjualan khusus mencatat transaksi penjualan, sedangkan jurnal umum mencatat semua jenis transaksi.

Yo, lagi nyari contoh soal jurnal penjualan? Gak susah kok! Setelah ngerti cara bikin jurnal penjualan, kamu bakal lebih gampang ngerti laporan keuangan secara keseluruhan. Nah, buat ngerti gambaran besarnya, cek juga Contoh Laporan Pemasukan Dan Pengeluaran ini, biar makin paham gimana pemasukan dan pengeluaran dihubungin sama data di jurnal penjualanmu.

Pokoknya, paham jurnal penjualan itu penting banget, lho! Jadi, semangat belajarnya!

| Item Perbandingan | Jurnal Penjualan | Jurnal Umum | Perbedaan |

|---|---|---|---|

| Tujuan | Mencatat transaksi penjualan | Mencatat semua jenis transaksi | Jurnal penjualan lebih spesifik, sementara jurnal umum bersifat umum |

| Format | Kolom khusus untuk nama pelanggan, keterangan penjualan | Kolom akun debet dan kredit yang lebih umum | Format jurnal penjualan lebih terstruktur untuk transaksi penjualan |

| Jenis Transaksi | Hanya transaksi penjualan | Semua jenis transaksi (penjualan, pembelian, penerimaan kas, pengeluaran kas, dll.) | Jurnal umum mencakup cakupan transaksi yang jauh lebih luas |

Contoh Pengisian Format Jurnal Penjualan

Berikut contoh pengisian jurnal penjualan untuk transaksi penjualan kredit dan tunai:

Penjualan Kredit

| Tanggal | No. Bukti | Nama Pelanggan | Keterangan | Debet (Piutang) | Kredit (Penjualan) |

|---|---|---|---|---|---|

| 2023-10-27 | INV-001 | PT. Maju Jaya | Penjualan barang X, 50 unit @Rp 100.000 | 5.000.000 | 5.000.000 |

Penjualan Tunai

| Tanggal | No. Bukti | Nama Pelanggan | Keterangan | Debet (Kas) | Kredit (Penjualan) |

|---|---|---|---|---|---|

| 2023-10-28 | KT-001 | Budi Santoso | Penjualan barang Y, 20 unit @Rp 50.000 | 1.000.000 | 1.000.000 |

Contoh Soal Jurnal Penjualan dan Pembahasannya

Jurnal penjualan merupakan catatan penting dalam akuntansi yang mencatat setiap transaksi penjualan. Memahami cara membuat jurnal penjualan sangat krusial bagi setiap bisnis, baik skala kecil maupun besar. Wawancara eksklusif ini akan membahas beberapa contoh soal jurnal penjualan dengan tingkat kesulitan yang bervariasi, meliputi transaksi penjualan sederhana hingga yang melibatkan potongan harga, pajak, dan retur penjualan. Mari kita selami lebih dalam.

Yo wes, ngerti soal jurnal penjualan kan? Gampang kok, asal teliti. Bayangno ae kayak ngatur keuangan warung kopi. Nah, kadang urusan administrasi ruwet, kayak lagi nyari Contoh Surat Keterangan Cerai Dari Kelurahan buat ngurus sesuatu yang penting, ribut juga ya. Tapi balik lagi ke jurnal penjualan, ojo sampek salah ngitung, ntar rugi lho! Pastiin semua transaksi tercatat rapi, biar laporan keuanganmu kece abis.

Contoh Soal Jurnal Penjualan dan Pembahasannya: Tingkat Kesulitan Berbeda

Berikut lima contoh soal jurnal penjualan dengan tingkat kesulitan yang bervariasi, lengkap dengan pembahasan dan langkah-langkah penyelesaiannya. Contoh-contoh ini dirancang untuk memberikan pemahaman yang komprehensif tentang bagaimana mencatat transaksi penjualan dalam jurnal.

Yo, lagi nyari contoh soal jurnal penjualan? Gak susah kok! Setelah ngerti cara bikin jurnal penjualan, kamu bakal lebih gampang ngerti laporan keuangan secara keseluruhan. Nah, buat ngerti gambaran besarnya, cek juga Contoh Laporan Pemasukan Dan Pengeluaran ini, biar makin paham gimana pemasukan dan pengeluaran dihubungin sama data di jurnal penjualanmu.

Pokoknya, paham jurnal penjualan itu penting banget, lho! Jadi, semangat belajarnya!

- Soal 1: Penjualan Sederhana

PT. Maju Jaya menjual barang dagang seharga Rp 1.000.000,- secara tunai. Buatlah jurnal penjulannya!

Pembahasan: Jurnal penjualan akan mendebit Kas (karena penerimaan kas) dan mengkredit Penjualan (karena peningkatan pendapatan).

Tanggal Akun Debet (Rp) Kredit (Rp) [Tanggal Transaksi] Kas 1.000.000 Penjualan 1.000.000 - Soal 2: Penjualan Kredit

PT. Sejahtera menjual barang dagang seharga Rp 2.500.000,- secara kredit kepada PT. Makmur. Buatlah jurnal penjualannya!

Pembahasan: Karena penjualan dilakukan secara kredit, maka Piutang Usaha di debit dan Penjualan di kredit.

Tanggal Akun Debet (Rp) Kredit (Rp) [Tanggal Transaksi] Piutang Usaha 2.500.000 Penjualan 2.500.000 - Soal 3: Penjualan dengan Potongan Harga

Toko ABC menjual barang dagang seharga Rp 5.000.000,- dengan potongan harga 5%. Pembayaran diterima tunai. Buatlah jurnal penjualannya!

Pembahasan: Hitung terlebih dahulu nilai penjualan bersih setelah potongan harga (Rp 5.000.000 – (5% x Rp 5.000.000) = Rp 4.750.000). Kas di debit, Potongan Penjualan di debit (karena pengurangan pendapatan), dan Penjualan di kredit.

Tanggal Akun Debet (Rp) Kredit (Rp) [Tanggal Transaksi] Kas 4.750.000 Potongan Penjualan 250.000 Penjualan 5.000.000 - Soal 4: Penjualan dengan Pajak Pertambahan Nilai (PPN)

Toko XYZ menjual barang dagang seharga Rp 10.000.000,- dengan PPN 11%. Pembayaran diterima tunai. Buatlah jurnal penjualannya!

Pembahasan: Hitung nilai PPN (11% x Rp 10.000.000 = Rp 1.100.000). Kas di debit, PPN Keluaran di kredit, dan Penjualan di kredit.

Tanggal Akun Debet (Rp) Kredit (Rp) [Tanggal Transaksi] Kas 11.100.000 Penjualan 10.000.000 PPN Keluaran 1.100.000 - Soal 5: Retur Penjualan dan Beberapa Transaksi

Toko Amanah melakukan beberapa transaksi penjualan dalam satu periode:- Penjualan tunai Rp 3.000.000

- Penjualan kredit Rp 5.000.000

- Retur penjualan tunai (dari penjualan tunai) Rp 500.000

Buatlah jurnal penjualannya!

Pembahasan: Retur penjualan mengurangi pendapatan penjualan. Kas di debit untuk penjualan tunai, Piutang Usaha di debit untuk penjualan kredit, Penjualan di kredit untuk total penjualan, dan Retur Penjualan di debit untuk mengurangi pendapatan.

Tanggal Akun Debet (Rp) Kredit (Rp) [Tanggal Transaksi] Kas 2.500.000 Piutang Usaha 5.000.000 Retur Penjualan 500.000 Penjualan 7.500.000

Langkah-langkah Umum Penyelesaian Soal Jurnal Penjualan

Langkah-langkah umum dalam menyelesaikan soal jurnal penjualan meliputi: identifikasi jenis transaksi, tentukan akun yang terlibat (debet dan kredit), hitung nilai transaksi (termasuk potongan harga, pajak, dan retur), dan catat transaksi dalam format jurnal yang tepat. Pastikan untuk selalu menjaga keseimbangan debet dan kredit.

Kesalahan Umum dalam Membuat Jurnal Penjualan

Pembuatan jurnal penjualan yang akurat sangat krusial bagi kesehatan laporan keuangan suatu perusahaan. Kesalahan sekecil apapun dapat berdampak besar, bahkan berujung pada penyimpangan data finansial yang signifikan. Wawancara eksklusif berikut ini akan mengungkap tiga kesalahan umum yang sering terjadi, dampaknya, dan solusi pencegahannya.

Tiga Kesalahan Umum dalam Jurnal Penjualan

Berdasarkan pengalaman para akuntan dan auditor, terdapat tiga kesalahan umum yang kerap ditemukan dalam pembuatan jurnal penjualan. Ketiga kesalahan ini, jika dibiarkan, dapat mengakibatkan distorsi data keuangan yang cukup serius.

Yo, lagi nyari contoh soal jurnal penjualan? Gak susah kok! Setelah ngerti cara bikin jurnal penjualan, kamu bakal lebih gampang ngerti laporan keuangan secara keseluruhan. Nah, buat ngerti gambaran besarnya, cek juga Contoh Laporan Pemasukan Dan Pengeluaran ini, biar makin paham gimana pemasukan dan pengeluaran dihubungin sama data di jurnal penjualanmu.

Pokoknya, paham jurnal penjualan itu penting banget, lho! Jadi, semangat belajarnya!

- Pencatatan Penjualan yang Tidak Lengkap atau Salah: Kesalahan ini mencakup pencatatan penjualan yang terlambat, angka penjualan yang salah, atau bahkan hilangnya entri penjualan sama sekali. Seringkali disebabkan oleh kurangnya sistem pencatatan yang terintegrasi dan kurangnya pengawasan.

- Kesalahan dalam Mengkredit Piutang Usaha: Kesalahan ini terjadi ketika jumlah piutang usaha yang dicatat tidak sesuai dengan jumlah penjualan kredit yang sebenarnya. Penyebabnya bisa berupa kesalahan perhitungan, kesalahan input data, atau kurangnya konfirmasi penerimaan pembayaran dari pelanggan.

- Penggunaan Akun yang Salah: Kesalahan ini terjadi ketika akun yang digunakan untuk mencatat penjualan tidak sesuai dengan jenis penjualan yang dilakukan. Misalnya, mencatat penjualan tunai ke akun piutang usaha, atau sebaliknya. Hal ini bisa disebabkan oleh kurangnya pemahaman terhadap sistem perkiraan dan prosedur pencatatan yang benar.

Dampak Kesalahan terhadap Laporan Keuangan

Dampak dari kesalahan-kesalahan tersebut terhadap laporan keuangan cukup signifikan. Akurasi laporan laba rugi dan neraca akan terpengaruh, yang berujung pada pengambilan keputusan bisnis yang salah.

- Laba Rugi yang Tidak Akurat: Pencatatan penjualan yang tidak lengkap atau salah akan langsung memengaruhi penghitungan pendapatan, sehingga laba rugi perusahaan menjadi tidak akurat.

- Neraca yang Tidak Seimbang: Kesalahan dalam mengkredit piutang usaha akan mengakibatkan ketidakseimbangan antara aset (piutang) dan kewajiban (hutang) pada neraca.

- Kesulitan dalam Analisis Keuangan: Data keuangan yang tidak akurat akan mempersulit analisis keuangan, sehingga manajemen kesulitan dalam mengambil keputusan strategis.

Solusi dan Pencegahan Kesalahan

Untuk menghindari kesalahan-kesalahan tersebut, diperlukan langkah-langkah pencegahan yang sistematis dan terintegrasi.

| Kesalahan | Dampak | Solusi |

|---|---|---|

| Pencatatan Penjualan yang Tidak Lengkap atau Salah | Laba rugi yang tidak akurat | Implementasi sistem pencatatan penjualan yang terintegrasi, pelatihan karyawan, dan pengawasan yang ketat. |

| Kesalahan dalam Mengkredit Piutang Usaha | Neraca yang tidak seimbang | Verifikasi data penjualan kredit dengan bukti pendukung, rekonsiliasi piutang usaha secara berkala, dan penggunaan software akuntansi yang terintegrasi. |

| Penggunaan Akun yang Salah | Kesulitan dalam analisis keuangan | Pelatihan karyawan mengenai sistem perkiraan dan prosedur pencatatan yang benar, serta penggunaan checklist sebelum melakukan pencatatan jurnal. |

Langkah-Langkah Audit Sederhana untuk Mendeteksi Kesalahan

Audit sederhana dapat dilakukan untuk mendeteksi kesalahan dalam jurnal penjualan. Langkah-langkah ini membantu memastikan akurasi data keuangan.

- Rekonsiliasi Penjualan: Membandingkan data penjualan dari sistem penjualan dengan data penjualan yang tercatat dalam jurnal.

- Verifikasi Bukti Transaksi: Memeriksa bukti transaksi penjualan seperti faktur, nota, dan kuitansi untuk memastikan keakuratan pencatatan.

- Analisis Rasio Keuangan: Membandingkan rasio keuangan seperti rasio penjualan terhadap piutang untuk mendeteksi adanya anomali.

Jurnal Penjualan dan Sistem Akuntansi Modern

Integrasi jurnal penjualan dengan sistem akuntansi modern telah merevolusi cara bisnis mencatat dan mengelola transaksi penjualan. Peralihan dari metode manual ke sistem digital menawarkan peningkatan efisiensi dan akurasi yang signifikan, memungkinkan bisnis untuk membuat keputusan yang lebih tepat berdasarkan data yang akurat dan real-time.

Integrasi Jurnal Penjualan dengan Software Akuntansi

Software akuntansi modern dirancang untuk mengotomatiskan berbagai proses akuntansi, termasuk pencatatan jurnal penjualan. Sistem ini terintegrasi dengan berbagai modul, seperti modul penjualan, persediaan, dan pelaporan keuangan, sehingga data penjualan dapat diproses dan direkam secara otomatis dan terintegrasi dengan data lain yang relevan. Hal ini menghilangkan duplikasi data dan meminimalisir kesalahan manual.

Peningkatan Efisiensi dan Akurasi Pencatatan

Teknologi berperan penting dalam meningkatkan efisiensi dan akurasi pencatatan jurnal penjualan. Otomatisasi proses, seperti input data otomatis dari point of sale (POS) system dan penghitungan otomatis pajak, mengurangi waktu dan upaya yang dibutuhkan untuk pencatatan manual. Selain itu, sistem digital mengurangi kemungkinan kesalahan manusia seperti kesalahan perhitungan atau kesalahan entri data.

Proses Pencatatan Jurnal Penjualan Menggunakan Software Akuntansi

Proses pencatatan jurnal penjualan menggunakan software akuntansi umumnya mengikuti langkah-langkah berikut:

- Input data penjualan: Data penjualan, termasuk tanggal transaksi, nomor faktur, nama pelanggan, detail barang yang terjual, harga jual, dan jumlah pajak, dimasukkan ke dalam sistem. Sistem modern seringkali terintegrasi dengan sistem POS, sehingga data ini dapat diimpor secara otomatis.

- Verifikasi data: Sistem akan memverifikasi data yang dimasukkan untuk memastikan akurasi dan konsistensi. Misalnya, sistem akan memeriksa apakah nomor faktur sudah ada dan apakah harga jual sesuai dengan harga yang terdaftar dalam database produk.

- Pembuatan jurnal penjualan: Setelah data diverifikasi, sistem akan secara otomatis membuat jurnal penjualan yang mencakup debit pada akun piutang atau kas dan kredit pada akun penjualan.

- Posting jurnal: Jurnal penjualan kemudian diposting ke buku besar, yang memperbarui saldo akun yang relevan.

- Pelaporan: Sistem menghasilkan berbagai laporan keuangan, termasuk laporan penjualan, laporan piutang, dan laporan laba rugi, yang memberikan gambaran komprehensif tentang kinerja penjualan.

Perbandingan Metode Pencatatan Manual dan Digital

| Aspek | Metode Manual | Metode Digital |

|---|---|---|

| Efisiensi | Rendah, membutuhkan waktu dan upaya yang signifikan | Tinggi, otomatisasi proses mengurangi waktu dan upaya |

| Akurasi | Rentan terhadap kesalahan manusia | Lebih akurat, meminimalisir kesalahan manusia |

| Keamanan Data | Rentan terhadap kehilangan atau kerusakan data | Lebih aman, data tersimpan secara digital dan terlindungi |

| Kemudahan Akses | Data hanya dapat diakses secara fisik | Data dapat diakses kapan saja dan di mana saja |

Skenario Bisnis Kecil dan Pengelolaan Keuangan

Bayangkan sebuah toko kecil yang menjual perlengkapan olahraga. Dengan menggunakan software akuntansi, pemilik toko dapat dengan mudah mencatat setiap transaksi penjualan, termasuk penjualan tunai dan kredit. Sistem ini akan secara otomatis menghitung total penjualan harian, mingguan, dan bulanan, serta menghasilkan laporan piutang yang membantu pemilik toko untuk memantau pembayaran pelanggan. Laporan laba rugi yang dihasilkan akan memberikan gambaran yang jelas tentang profitabilitas bisnis, memungkinkan pemilik toko untuk membuat keputusan yang tepat terkait strategi penjualan dan pengelolaan keuangan.

Selain itu, integrasi dengan modul persediaan memungkinkan pemilik toko untuk melacak stok barang, mencegah kekurangan stok, dan mengoptimalkan pembelian barang baru. Semua data ini terintegrasi dan dapat diakses dengan mudah, memberikan gambaran menyeluruh tentang kesehatan keuangan bisnis.

Perbedaan Jurnal Penjualan dan Buku Besar serta Aspek Penting Lainnya

Jurnal penjualan dan buku besar merupakan dua komponen penting dalam sistem pencatatan akuntansi. Keduanya saling berkaitan erat, namun memiliki fungsi dan format yang berbeda. Pemahaman yang tepat tentang perbedaan dan hubungan keduanya sangat krusial bagi akurasi laporan keuangan perusahaan.

Perbedaan Jurnal Penjualan dan Buku Besar

Jurnal penjualan merupakan catatan kronologis dari setiap transaksi penjualan yang dilakukan perusahaan. Setiap transaksi dicatat secara detail, termasuk tanggal transaksi, nomor faktur, nama pelanggan, deskripsi barang yang terjual, harga jual, dan jumlah total penjualan. Informasi ini kemudian diringkas dan dipindahkan ke buku besar.

Buku besar, di sisi lain, merupakan kumpulan akun yang mencatat saldo setiap akun secara periodik. Saldo akun penjualan di buku besar diperoleh dari penjumlahan seluruh transaksi penjualan yang telah dicatat di jurnal penjualan. Buku besar menyajikan gambaran komprehensif tentang posisi keuangan perusahaan berdasarkan saldo setiap akun.

Singkatnya, jurnal penjualan mencatat transaksi penjualan secara detail dan kronologis, sedangkan buku besar merangkum saldo akun-akun tersebut secara periodik untuk memberikan gambaran keseluruhan posisi keuangan.

Cara Menghitung Saldo Akhir Jurnal Penjualan

Saldo akhir jurnal penjualan dihitung dengan menjumlahkan total debit dan total kredit selama periode tertentu. Namun, perlu diingat bahwa jurnal penjualan sendiri tidak memiliki saldo akhir seperti buku besar. Yang memiliki saldo akhir adalah akun penjualan di buku besar. Saldo akhir akun penjualan merupakan akumulasi dari semua transaksi penjualan yang telah dicatat di jurnal penjualan.

Contoh: Misalkan selama bulan Januari, total debit (penjualan) di jurnal penjualan adalah Rp 100.000.000 dan total kredit (misalnya, retur penjualan) adalah Rp 5.000.000. Maka, saldo akhir akun penjualan di buku besar pada akhir Januari adalah Rp 95.000.000 (Rp 100.000.000 – Rp 5.000.000).

Penanganan Kesalahan dalam Jurnal Penjualan

Kesalahan dalam jurnal penjualan harus segera diperbaiki untuk menjaga akurasi catatan keuangan. Metode perbaikan tergantung pada jenis kesalahan yang terjadi. Kesalahan dapat dikoreksi dengan membuat jurnal pembalik (jika kesalahan masih dalam periode yang sama) atau dengan membuat jurnal koreksi (jika kesalahan ditemukan di periode berikutnya).

- Untuk kesalahan pencatatan yang kecil, bisa dilakukan koreksi langsung dengan mencoret angka yang salah, menuliskan angka yang benar di atasnya, dan menandatangani koreksi tersebut.

- Untuk kesalahan yang lebih signifikan, sebaiknya dibuat jurnal koreksi yang mencatat selisih antara angka yang salah dan angka yang benar.

Jurnal Penjualan untuk Transaksi Retur Penjualan

Retur penjualan terjadi ketika pelanggan mengembalikan barang yang telah dibeli. Pencatatan retur penjualan di jurnal penjualan dilakukan dengan mendebit akun Piutang Usaha (jika penjualan kredit) atau Kas (jika penjualan tunai) dan mengkredit akun Penjualan.

Contoh: Sebuah perusahaan menerima retur penjualan sebesar Rp 2.000.000 dari pelanggan. Jurnal pencatatannya adalah:

| Akun | Debit | Kredit |

|---|---|---|

| Kas/Piutang Usaha | Rp 2.000.000 | |

| Penjualan | Rp 2.000.000 | |

| (Retur penjualan dari pelanggan) |

Kewajiban Pembuatan Jurnal Penjualan

Meskipun tidak ada peraturan yang secara eksplisit mewajibkan semua perusahaan untuk membuat jurnal penjualan, namun pembuatannya sangat disarankan, terutama untuk perusahaan dengan skala menengah hingga besar. Jurnal penjualan penting untuk melacak penjualan, mengelola piutang, dan menghasilkan laporan keuangan yang akurat. Perusahaan kecil mungkin dapat menggunakan metode pencatatan yang lebih sederhana, namun tetap penting untuk menjaga catatan penjualan yang terorganisir dan terpercaya.