Pengenalan COA Perusahaan Dagang: Contoh Coa Perusahaan Dagang

Contoh Coa Perusahaan Dagang – Catatan Atas Laporan Keuangan (CALK) merupakan bagian integral dari laporan keuangan yang memberikan informasi tambahan dan penjelasan detail mengenai pos-pos yang disajikan dalam laporan keuangan utama. Untuk perusahaan dagang, CALK menjelaskan berbagai aspek operasional dan transaksi yang memengaruhi angka-angka yang tertera, sehingga memberikan gambaran yang lebih komprehensif dan transparan. Penyusunan CALK bertujuan untuk meningkatkan kualitas dan kredibilitas laporan keuangan, serta memudahkan pemahaman bagi para pemangku kepentingan, seperti investor, kreditor, dan regulator.

Memahami Contoh COA Perusahaan Dagang memerlukan pemahaman yang komprehensif terhadap alur keuangan. Pengelolaan arus kas yang baik, misalnya, sangat bergantung pada akurasi pencatatan. Hal ini berkaitan erat dengan literasi keuangan, dan untuk itu, referensi seperti Contoh Aih Literasi dapat membantu meningkatkan pemahaman akan prinsip-prinsip akuntansi dasar. Dengan literasi keuangan yang memadai, penyusunan Contoh COA Perusahaan Dagang yang akurat dan efisien pun akan lebih mudah tercapai, mendukung pengambilan keputusan bisnis yang lebih tepat.

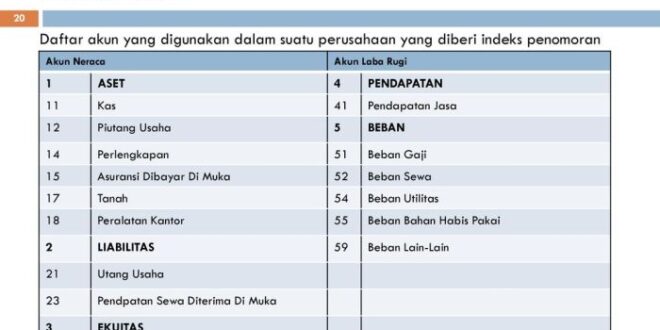

Chart of Accounts (COA) atau Bagan Akun merupakan sistem pengorganisasian akun-akun yang digunakan dalam pencatatan transaksi keuangan. Perbedaan COA antara perusahaan dagang, manufaktur, dan jasa terletak pada jenis akun dan detail transaksi yang dicatat. Perusahaan dagang fokus pada pembelian dan penjualan barang dagang, sehingga COA-nya akan menekankan akun-akun yang berkaitan dengan persediaan, penjualan, dan harga pokok penjualan. Perusahaan manufaktur akan memiliki akun-akun yang lebih kompleks terkait biaya produksi, sedangkan perusahaan jasa akan lebih menekankan akun-akun yang berkaitan dengan pendapatan jasa dan biaya operasional.

Pemahaman menyeluruh atas Contoh COA Perusahaan Dagang sangat krusial dalam pengelolaan keuangan. Namun, ketika menghadapi sengketa hukum yang melibatkan laporan keuangan, pemahaman dokumen hukum seperti Contoh Kontra Memori Banding juga diperlukan. Dokumen banding ini bisa menjadi bukti pendukung kebenaran data yang tertuang dalam COA. Oleh karena itu, keahlian dalam menganalisis kedua hal tersebut, baik COA maupun dokumen hukum, sangat penting bagi kesuksesan bisnis.

Kembali ke COA, penting untuk memastikan akurasi data agar laporan keuangan perusahaan tetap terjaga integritasnya.

Akun Penting dalam COA Perusahaan Dagang

Beberapa akun penting dalam COA perusahaan dagang beserta fungsinya antara lain:

- Persediaan Barang Dagang: Mencatat nilai barang dagang yang tersedia untuk dijual. Akun ini merupakan aset lancar.

- Penjualan: Mencatat pendapatan yang dihasilkan dari penjualan barang dagang. Akun ini merupakan akun pendapatan.

- Harga Pokok Penjualan (HPP): Mencatat biaya yang dikeluarkan untuk memperoleh dan mempersiapkan barang dagang yang terjual. Akun ini merupakan akun beban.

Contoh Kode Akun, Nama Akun, dan Jenis Akun

Berikut tabel contoh kode akun, nama akun, dan jenis akun untuk perusahaan dagang:

| Kode Akun | Nama Akun | Jenis Akun |

|---|---|---|

| 1101 | Kas | Aset |

| 1201 | Piutang Dagang | Aset |

| 1301 | Persediaan Barang Dagang | Aset |

| 2101 | Utang Dagang | Liabilitas |

| 3101 | Modal | Ekuitas |

| 4101 | Penjualan | Pendapatan |

| 5101 | Harga Pokok Penjualan | Beban |

Ilustrasi Transaksi Penjualan Barang Dagang

Misalnya, terjadi penjualan barang dagang senilai Rp1.000.000 dengan harga pokok penjualan Rp600.000. Transaksi ini akan memengaruhi beberapa akun dalam COA. Akun “Penjualan” akan bertambah sebesar Rp1.000.000 (kredit), akun “Persediaan Barang Dagang” akan berkurang sebesar Rp600.000 (debit), dan akun “Harga Pokok Penjualan” akan bertambah sebesar Rp600.000 (debit). Jika penjualan dilakukan secara kredit, maka akun “Piutang Dagang” juga akan bertambah sebesar Rp1.000.000 (debit).

Pemahaman yang baik tentang Contoh COA Perusahaan Dagang krusial bagi pengelolaan keuangan yang efektif. Detail transaksi, mulai dari pembelian hingga penjualan, harus tercatat dengan rapi. Proses ini terkadang melibatkan dokumen pendukung, misalnya ketika ada perbedaan nama dalam data perusahaan yang memerlukan Contoh Surat Keterangan Beda Nama Dari Kelurahan untuk verifikasi. Kembali ke COA, akurasi data di dalamnya sangat penting untuk menghasilkan laporan keuangan yang andal dan mendukung pengambilan keputusan bisnis yang tepat bagi perusahaan dagang.

Komponen Utama COA Perusahaan Dagang

Chart of Accounts (COA) atau Bagan Akun merupakan tulang punggung sistem pencatatan keuangan suatu perusahaan. Bagi perusahaan dagang, COA yang terstruktur dan terorganisir dengan baik sangat krusial untuk menghasilkan laporan keuangan yang akurat dan memberikan gambaran yang jelas tentang kinerja bisnis. Pemahaman mendalam tentang komponen-komponen utama COA perusahaan dagang sangat penting untuk pengelolaan keuangan yang efektif.

Memahami Contoh COA Perusahaan Dagang membutuhkan pemahaman yang komprehensif atas arus kas dan pengelolaan aset. Perencanaan keuangan yang matang, misalnya seperti yang tertera dalam Contoh Proposal Pembangunan Gereja , menunjukkan bagaimana perencanaan yang detail dapat menghasilkan gambaran keuangan yang jelas. Kembali ke COA Perusahaan Dagang, kejelasan ini krusial untuk memastikan akurasi laporan keuangan dan pengambilan keputusan bisnis yang efektif.

Dengan demikian, studi kasus seperti proposal pembangunan gereja tersebut dapat memberikan inspirasi dalam menyusun COA yang terstruktur dan komprehensif.

Lima Komponen Utama COA Perusahaan Dagang

Berikut lima komponen utama yang umumnya terdapat dalam COA perusahaan dagang. Komponen-komponen ini saling berkaitan dan bekerja bersama untuk merekam seluruh transaksi bisnis.

- Akun Kas dan Bank: Mencatat semua transaksi yang melibatkan penerimaan dan pengeluaran uang tunai dan saldo rekening bank perusahaan. Ini termasuk penerimaan penjualan, pembayaran pembelian, biaya operasional, dan lain sebagainya.

- Akun Piutang Usaha: Mencatat penjualan barang atau jasa yang dilakukan secara kredit kepada pelanggan. Akun ini menunjukkan jumlah uang yang masih harus diterima perusahaan dari pelanggan.

- Akun Persediaan Barang Dagang: Mencatat nilai barang dagang yang tersedia untuk dijual. Perubahan saldo akun ini dipengaruhi oleh pembelian, penjualan, dan penyesuaian persediaan.

- Akun Utang Usaha: Mencatat pembelian barang atau jasa yang dilakukan secara kredit kepada pemasok. Akun ini menunjukkan jumlah uang yang masih harus dibayar perusahaan kepada pemasok.

- Akun Beban dan Pendapatan: Meliputi berbagai akun yang mencatat biaya operasional perusahaan (beban) seperti gaji, sewa, utilitas, dan pendapatan dari penjualan barang atau jasa.

Diagram Alur Hubungan Antar Komponen COA

Berikut gambaran sederhana bagaimana komponen-komponen COA saling berhubungan. Perlu diingat bahwa ini adalah penyederhanaan dan dalam praktiknya, interaksi antar akun lebih kompleks.

Memahami Contoh COA Perusahaan Dagang membutuhkan pemahaman yang komprehensif terhadap arus kas dan pengelolaan aset. Perencanaan keuangan yang baik, seperti yang tertuang dalam Contoh Proposal Pembangunan Masjid Lengkap Pdf , menunjukkan pentingnya detail dan transparansi, prinsip yang sama juga berlaku dalam menyusun COA yang akurat. Dengan COA yang terstruktur, perusahaan dagang dapat melacak kinerja keuangannya secara efektif, sehingga pengambilan keputusan bisnis menjadi lebih terarah dan terukur.

Kembali ke Contoh COA Perusahaan Dagang, ketepatan penyusunannya sangat krusial untuk keberhasilan bisnis jangka panjang.

Diagram Alur (deskripsi karena tidak diperbolehkan membuat gambar): Proses dimulai dengan pembelian barang dagang (mengaktifkan akun Persediaan dan Utang Usaha). Penjualan barang dagang (mengaktifkan akun Kas/Piutang Usaha, Persediaan, dan Pendapatan). Biaya operasional (mengaktifkan akun Beban dan Kas/Bank). Semua transaksi ini akan memengaruhi saldo kas dan bank secara langsung atau tidak langsung.

Contoh Transaksi dan Pengaruhnya pada COA

Misalnya, perusahaan menjual barang dagang seharga Rp10.000.000 secara tunai. Transaksi ini akan meningkatkan saldo Kas dan Bank, mengurangi saldo Persediaan Barang Dagang, dan meningkatkan saldo Pendapatan Penjualan.

Contoh lain, perusahaan membeli barang dagang seharga Rp5.000.000 secara kredit. Transaksi ini akan meningkatkan saldo Persediaan Barang Dagang dan meningkatkan saldo Utang Usaha.

Pemahaman yang baik terhadap Contoh COA Perusahaan Dagang krusial untuk pengelolaan keuangan yang efektif. Sistem pencatatan yang terstruktur membantu perusahaan dalam menganalisis kinerja dan pengambilan keputusan. Hal ini sejalan dengan pentingnya regulasi, seperti yang tertuang dalam contoh-contoh Keputusan Tata Usaha Negara, misalnya yang bisa Anda temukan di Contoh Keputusan Tata Usaha Negara. Dengan demikian, penerapan COA yang tepat beriringan dengan kepatuhan regulasi, menjamin akuntabilitas dan transparansi dalam operasional perusahaan dagang.

Perencanaan yang matang dan detail dalam COA akan mempermudah pemahaman laporan keuangan dan memudahkan pengambilan keputusan bisnis yang lebih akurat.

Contoh Bagian COA Perusahaan Dagang

Berikut contoh bagian COA yang mencakup akun-akun untuk persediaan, piutang, dan utang:

- Persediaan:

- Persediaan Barang Dagang – Awal

- Pembelian Barang Dagang

- Retur Pembelian

- Potongan Pembelian

- Persediaan Barang Dagang – Akhir

- Piutang:

- Piutang Usaha

- Penjualan Kredit

- Retur Penjualan

- Potongan Penjualan

- Piutang Tak Tertagih

- Utang:

- Utang Usaha

- Pembelian Kredit

- Pembayaran Utang

Pentingnya Konsistensi Penggunaan COA

Konsistensi dalam penggunaan COA dari periode ke periode sangat penting untuk menjaga akurasi dan konsistensi data keuangan. Perubahan kode akun atau penambahan/penghapusan akun secara sembarangan dapat menyebabkan kesulitan dalam menganalisis tren keuangan dan membandingkan kinerja perusahaan antar periode. Oleh karena itu, perusahaan harus memiliki kebijakan yang jelas dan konsisten dalam pengelolaan COA.

Format dan Struktur COA Perusahaan Dagang

Chart of Accounts (COA) atau Bagan Akun merupakan kerangka dasar dalam pencatatan transaksi keuangan suatu perusahaan. Bagi perusahaan dagang, COA yang terstruktur dan terorganisir sangat penting untuk memastikan akurasi dan efisiensi pelaporan keuangan. Pemilihan format dan struktur COA yang tepat akan sangat berpengaruh terhadap kemudahan dalam proses pencatatan, pengolahan data, dan penyusunan laporan keuangan. Artikel ini akan membahas berbagai format COA yang umum digunakan oleh perusahaan dagang, kelebihan dan kekurangannya, serta bagaimana memilih format yang paling sesuai.

Contoh COA Perusahaan Dagang merupakan tulang punggung pelaporan keuangan yang akurat. Struktur COA yang baik terkait erat dengan efisiensi operasional perusahaan. Pengaturan alur kerja dan tanggung jawab internal, yang tertuang dalam Contoh Peraturan Organisasi , akan sangat mempengaruhi keakuratan data yang masuk ke dalam COA. Dengan demikian, peraturan organisasi yang jelas akan mendukung penyusunan COA Perusahaan Dagang yang handal dan terstruktur.

Kejelasan alur kerja memastikan data transaksi tercatat dengan benar, menghasilkan laporan keuangan yang lebih berkualitas.

Format COA Perusahaan Dagang

Perusahaan dagang umumnya menggunakan dua format utama dalam penyusunan COA, yaitu format numerik dan format alfanumerik. Kedua format ini memiliki kelebihan dan kekurangan masing-masing yang perlu dipertimbangkan sebelum diterapkan.

Perbandingan Format Numerik dan Alfanumerik

Berikut perbandingan kelebihan dan kekurangan dari kedua format COA tersebut:

| Fitur | Format Numerik | Format Alfanumerik |

|---|---|---|

| Kelebihan | Sederhana, mudah dipahami dan digunakan, efisien dalam pengolahan data komputer. | Lebih deskriptif, memudahkan identifikasi akun, fleksibel dalam penambahan akun baru. |

| Kekurangan | Kurang deskriptif, membutuhkan kode tambahan untuk menjelaskan akun, sulit untuk menambah akun baru jika kodenya sudah terisi penuh. | Lebih kompleks, membutuhkan lebih banyak ruang penyimpanan data, potensi kesalahan input data lebih tinggi. |

Contoh COA Perusahaan Dagang

Berikut contoh COA dengan format numerik dan alfanumerik untuk perusahaan dagang yang bernama “Toko Maju Jaya”:

| Kode (Numerik) | Nama Akun | Kode (Alfanumerik) | Nama Akun |

|---|---|---|---|

| 101 | Kas | KAS-001 | Kas di Bank |

| 102 | Piutang Dagang | PIU-001 | Piutang Dagang – PT. Sejahtera |

| 103 | Persediaan Barang Dagang | PER-001 | Persediaan Barang Dagang – Jenis A |

| 201 | Utang Dagang | UTG-001 | Utang Dagang – CV. Makmur |

| 301 | Modal | MOD-001 | Modal – Bapak Budi |

Pemilihan Format COA yang Sesuai

Pemilihan format COA bergantung pada beberapa faktor, antara lain ukuran perusahaan, kompleksitas transaksi, dan sistem akuntansi yang digunakan. Perusahaan kecil dengan transaksi sederhana mungkin lebih cocok menggunakan format numerik karena kesederhanaannya. Sebaliknya, perusahaan besar dengan transaksi yang kompleks mungkin lebih membutuhkan format alfanumerik untuk memberikan deskripsi yang lebih detail pada setiap akun.

Ilustrasi Struktur COA dan Efisiensi Pelaporan

COA yang terstruktur dengan baik, misalnya dengan menggunakan sistem pengkodean yang logis dan konsisten, akan sangat membantu dalam meningkatkan efisiensi pelaporan keuangan. Bayangkan sebuah perusahaan dengan ribuan transaksi setiap bulannya. Jika COA-nya tidak terstruktur dengan baik, maka proses pencarian dan pengelompokan data akan menjadi sangat rumit dan memakan waktu. Sebaliknya, dengan COA yang terstruktur, proses tersebut akan menjadi jauh lebih efisien dan akurat, sehingga laporan keuangan dapat disusun dengan lebih cepat dan tepat waktu. Sebagai contoh, pengelompokan akun aset lancar, aset tetap, kewajiban lancar, dan kewajiban jangka panjang dalam COA akan memudahkan dalam pembuatan laporan posisi keuangan. Begitu pula dengan pengelompokan akun pendapatan dan beban akan mempermudah pembuatan laporan laba rugi.

Contoh Kasus dan Penerapan COA

Penerapan Chart of Accounts (COA) yang efektif sangat krusial bagi perusahaan dagang, baik skala kecil maupun besar. COA yang terstruktur memudahkan pelacakan transaksi, analisis keuangan, dan pengambilan keputusan bisnis yang lebih tepat. Berikut ini beberapa contoh penerapan COA pada perusahaan dagang skala kecil dan menengah, disertai penjelasan bagaimana COA digunakan untuk melacak arus kas dan mengelola inventaris, serta tantangan yang mungkin dihadapi.

Penerapan COA pada Perusahaan Dagang Skala Kecil

Bayangkan sebuah toko kelontong kecil yang menjual berbagai macam barang kebutuhan sehari-hari. COA mereka dapat disederhanakan dengan akun-akun utama seperti Kas, Piutang Dagang, Persediaan Barang Dagang, Hutang Dagang, Pendapatan Penjualan, Beban Pembelian, dan Beban Operasional. Setiap transaksi penjualan dan pembelian akan dicatat dengan kode akun yang sesuai dalam COA. Misalnya, penjualan barang akan diposting ke akun Pendapatan Penjualan, sementara pembelian barang akan diposting ke akun Beban Pembelian. Dengan sistem ini, pemilik toko dapat dengan mudah melacak arus kas dan mengontrol stok barang dagangannya.

Pelacakan Arus Kas dan Pengelolaan Inventaris dengan COA

COA berperan penting dalam melacak arus kas. Setiap transaksi yang melibatkan penerimaan dan pengeluaran kas, seperti penjualan tunai, pembelian tunai, dan pembayaran hutang, akan tercatat dalam akun kas. Dengan demikian, pemilik usaha dapat memantau saldo kas secara real-time dan membuat perencanaan keuangan yang lebih akurat. Selain itu, COA juga membantu dalam pengelolaan inventaris. Dengan mencatat setiap pembelian dan penjualan barang, pemilik usaha dapat mengetahui jumlah stok yang tersedia, mengidentifikasi barang yang cepat laku, dan merencanakan pembelian selanjutnya secara efektif. Sistem ini membantu mencegah kekurangan stok dan mengurangi potensi kerugian akibat barang kadaluarsa.

Contoh Laporan Laba Rugi Sederhana, Contoh Coa Perusahaan Dagang

Berikut contoh laporan laba rugi sederhana untuk toko kelontong tersebut, berdasarkan data transaksi yang telah diposting ke COA:

| Pendapatan | Jumlah |

|---|---|

| Penjualan | Rp 10.000.000 |

| Beban | Jumlah |

| Pembelian Barang Dagang | Rp 6.000.000 |

| Beban Gaji | Rp 1.000.000 |

| Beban Sewa | Rp 500.000 |

| Beban Listrik | Rp 200.000 |

| Total Beban | Rp 7.700.000 |

| Laba Bersih | Rp 2.300.000 |

Laporan ini disusun berdasarkan data transaksi yang telah dicatat dan dikelompokkan sesuai dengan akun-akun dalam COA.

Tantangan dalam Menerapkan dan Memelihara COA yang Efektif

Meskipun bermanfaat, penerapan dan pemeliharaan COA yang efektif dapat menghadapi beberapa tantangan. Salah satunya adalah kurangnya pemahaman tentang sistem pencatatan akuntansi yang benar. Hal ini dapat menyebabkan kesalahan pencatatan transaksi dan laporan keuangan yang tidak akurat. Tantangan lainnya adalah keterbatasan sumber daya, baik berupa sumber daya manusia maupun teknologi. Perusahaan kecil mungkin kesulitan untuk merekrut akuntan yang berpengalaman atau menggunakan perangkat lunak akuntansi yang canggih.

Solusi untuk Mengatasi Tantangan

Untuk mengatasi tantangan tersebut, perusahaan dagang dapat melakukan beberapa hal. Pertama, memberikan pelatihan kepada karyawan tentang sistem pencatatan akuntansi yang benar dan penggunaan COA. Kedua, memanfaatkan perangkat lunak akuntansi yang sesuai dengan kebutuhan dan kemampuan perusahaan. Perangkat lunak akuntansi dapat membantu dalam otomatisasi pencatatan transaksi, pembuatan laporan keuangan, dan pengolahan data. Ketiga, menjalin kerjasama dengan konsultan akuntansi untuk mendapatkan panduan dan bantuan dalam penerapan dan pemeliharaan COA. Dengan langkah-langkah ini, diharapkan perusahaan dagang dapat menerapkan dan memelihara COA yang efektif untuk mendukung pengambilan keputusan bisnis yang lebih baik.

Perbedaan COA Perusahaan Dagang Tunggal dan Berbadan Hukum serta Aspek Lainnya

Chart of Accounts (COA) atau Bagan Akun merupakan tulang punggung sistem akuntansi suatu perusahaan. Penggunaan COA yang tepat dan terstruktur sangat penting untuk menghasilkan laporan keuangan yang akurat dan handal, baik untuk perusahaan dagang tunggal maupun berbadan hukum. Berikut penjelasan lebih lanjut mengenai beberapa pertanyaan umum seputar COA perusahaan dagang.

Perbedaan COA Perusahaan Dagang Tunggal dan Perusahaan Dagang Berbadan Hukum

Perbedaan utama terletak pada struktur kepemilikan dan aspek legalitasnya. Pada perusahaan dagang tunggal, kepemilikan dan bisnis menyatu, sehingga COA cenderung lebih sederhana dan fokus pada transaksi pemilik. Sedangkan pada perusahaan berbadan hukum seperti PT atau CV, terdapat pemisahan yang jelas antara pemilik dan perusahaan. COA akan lebih kompleks karena perlu mengakomodasi berbagai akun yang mencerminkan struktur kepemilikan, seperti modal saham, laba ditahan, dan distribusi dividen. Secara umum, perusahaan berbadan hukum membutuhkan COA yang lebih detail dan terstruktur untuk memenuhi persyaratan pelaporan keuangan yang lebih ketat.

Pemilihan Sistem Akuntansi yang Tepat untuk Perusahaan Dagang

Pemilihan sistem akuntansi bergantung pada skala bisnis, kompleksitas transaksi, dan kebutuhan pelaporan. Perusahaan dagang kecil mungkin cukup menggunakan sistem akuntansi sederhana berbasis spreadsheet atau software akuntansi sederhana. Sedangkan perusahaan dagang besar dengan transaksi yang kompleks umumnya memerlukan sistem Enterprise Resource Planning (ERP) terintegrasi yang mampu menangani volume data yang besar dan menghasilkan laporan yang komprehensif. Pertimbangan lain termasuk biaya implementasi dan pemeliharaan sistem, serta kemampuan sumber daya manusia dalam mengoperasikan sistem tersebut.

Pengelolaan Perubahan dalam COA Perusahaan Dagang

Perubahan dalam COA, seperti penambahan atau penghapusan akun, harus dilakukan secara terencana dan terdokumentasi dengan baik. Hal ini penting untuk menjaga konsistensi dan akurasi data keuangan. Prosedur perubahan COA biasanya melibatkan persetujuan dari pihak manajemen dan tim akuntansi. Perubahan yang signifikan perlu dikomunikasikan kepada seluruh pihak terkait, termasuk karyawan dan auditor eksternal. Dokumentasi yang baik akan memudahkan proses audit dan pelacakan perubahan yang terjadi.

Implikasi Hukum dan Pajak dari Kesalahan dalam Penyusunan COA

Kesalahan dalam penyusunan COA dapat berdampak serius, baik dari segi hukum maupun pajak. COA yang tidak akurat dapat menyebabkan laporan keuangan yang salah saji, yang dapat mengakibatkan sanksi hukum dan denda dari pihak berwenang. Selain itu, kesalahan dalam pengklasifikasian transaksi dapat berdampak pada perhitungan pajak yang salah, yang dapat mengakibatkan kekurangan pembayaran pajak atau bahkan tuntutan pajak tambahan. Oleh karena itu, penting untuk memastikan COA disusun dengan akurat dan sesuai dengan standar akuntansi yang berlaku.

Pencegahan Ketidakakuratan Data dalam COA Perusahaan Dagang

Akurasi data dalam COA sangat penting untuk menghasilkan laporan keuangan yang handal. Beberapa langkah yang dapat diambil untuk memastikan akurasi data antara lain: menerapkan sistem pengendalian internal yang efektif, melakukan rekonsiliasi bank secara berkala, melakukan verifikasi data secara rutin, menggunakan software akuntansi yang terpercaya dan terintegrasi, serta memberikan pelatihan yang memadai kepada staf akuntansi. Penerapan prinsip-prinsip pengendalian internal yang baik merupakan kunci utama dalam pencegahan kesalahan dan memastikan integritas data keuangan.