Pengantar Pajak Tidak Langsung 2025

Contoh Pajak Tidak Langsung 2025 – Pajak tidak langsung merupakan pungutan pajak yang ditanggung oleh pihak yang berbeda dari pihak yang berkewajiban membayarnya kepada pemerintah. Berbeda dengan pajak langsung yang langsung ditanggung oleh wajib pajak, pajak tidak langsung cenderung dibebankan kepada konsumen akhir melalui harga barang atau jasa yang dikonsumsi. Artikel ini akan membahas lebih lanjut mengenai pajak tidak langsung di Indonesia pada tahun 2025, termasuk jenis-jenisnya, perbandingan, dan dampaknya terhadap perekonomian.

Contoh Pajak Tidak Langsung 2025 meliputi PPN dan PBB, yang penerapannya cukup luas. Pajak kendaraan bermotor, misalnya, termasuk pajak daerah yang juga merupakan bagian dari contoh pajak tidak langsung. Nah, bagi Anda yang ingin mengetahui informasi lebih lanjut mengenai pembayaran pajak kendaraan, khususnya “dimana membayar pajak motor di tahun 2025?”, silakan kunjungi Bayar Pajak Motor Dimana 2025 untuk panduan lengkapnya.

Kembali ke topik pajak tidak langsung, memahami jenis-jenisnya penting agar kita dapat menjadi wajib pajak yang baik dan taat aturan.

Perbedaan Pajak Tidak Langsung dan Pajak Langsung

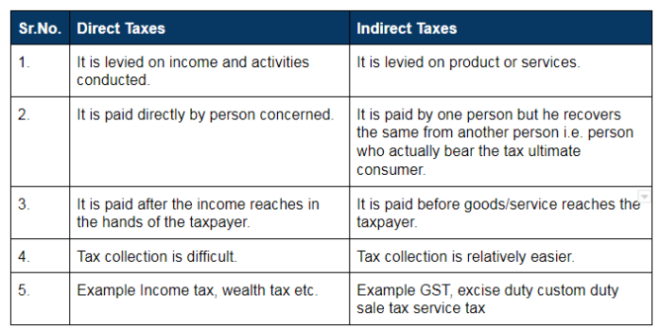

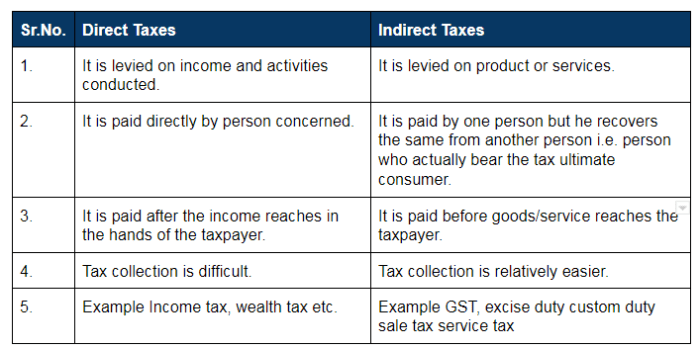

Perbedaan mendasar antara pajak langsung dan tidak langsung terletak pada siapa yang menanggung beban pajak. Pajak langsung, seperti Pajak Penghasilan (PPh) dan Pajak Bumi dan Bangunan (PBB), langsung dibayarkan oleh wajib pajak kepada pemerintah. Beban pajak sepenuhnya ditanggung oleh wajib pajak yang memiliki penghasilan atau aset yang dikenakan pajak. Sebaliknya, pajak tidak langsung, seperti PPN dan PPnBM, dibebankan kepada konsumen melalui harga barang atau jasa. Meskipun penjual yang memungut dan menyetorkan pajak kepada pemerintah, beban pajak sesungguhnya ditanggung oleh konsumen dalam bentuk harga jual yang lebih tinggi. Contohnya, jika pemerintah menetapkan PPN 11%, maka harga jual barang akan meningkat sebesar 11% dari harga asalnya, dan konsumenlah yang menanggung kenaikan harga tersebut.

Jenis-jenis Pajak Tidak Langsung di Indonesia Tahun 2025

Diperkirakan pada tahun 2025, beberapa jenis pajak tidak langsung utama yang masih berlaku di Indonesia antara lain Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), dan Pajak Bahan Bakar Minyak (PBBM). Mungkin terdapat penyesuaian tarif atau perluasan cakupan dari masing-masing pajak tersebut sesuai dengan kebijakan pemerintah. Namun, secara umum, ketiga jenis pajak ini akan tetap menjadi sumber penerimaan negara yang signifikan.

Perbandingan Beberapa Jenis Pajak Tidak Langsung

| Jenis Pajak | Subjek Pajak | Objek Pajak | Tarif (Perkiraan 2025) |

|---|---|---|---|

| Pajak Pertambahan Nilai (PPN) | Pengusaha Kena Pajak (PKP) | Barang dan/atau jasa kena pajak | 11% (dapat bervariasi tergantung jenis barang/jasa) |

| Pajak Penjualan atas Barang Mewah (PPnBM) | Produsen/importir barang mewah | Barang mewah tertentu | Bervariasi, tergantung jenis barang mewah (misalnya, mobil mewah, barang perhiasan) |

| Pajak Bahan Bakar Minyak (PBBM) | Produsen/importir BBM | Bahan Bakar Minyak | Bervariasi, disesuaikan dengan jenis BBM dan kebijakan pemerintah |

Catatan: Tarif pajak yang tercantum di atas merupakan perkiraan dan dapat berubah sesuai dengan kebijakan pemerintah. Data yang lebih akurat dapat diperoleh dari situs resmi Direktorat Jenderal Pajak (DJP).

Contoh Pajak Tidak Langsung 2025 meliputi PPN dan PBB, yang penerapannya cukup luas. Pembahasan ini relevan dengan kewajiban pajak kendaraan bermotor, seperti halnya Pajak Kendaraan Bermotor (PKB) di Jawa Barat yang bisa Anda cek melalui situs ini: Cek Pajak Kendaraan Jawa Barat 2025. Mengetahui besaran PKB penting untuk memahami gambaran penerimaan pajak tidak langsung secara keseluruhan.

Dengan demikian, kita dapat lebih memahami bagaimana kontribusi pajak kendaraan turut membentuk penerimaan negara dari contoh pajak tidak langsung di tahun 2025.

Dampak Penerimaan Pajak Tidak Langsung terhadap Perekonomian Indonesia

Penerimaan pajak tidak langsung memiliki dampak yang signifikan terhadap perekonomian Indonesia. Peningkatan penerimaan pajak dapat digunakan pemerintah untuk membiayai pembangunan infrastruktur, meningkatkan layanan publik seperti pendidikan dan kesehatan, serta mengurangi defisit anggaran. Namun, kenaikan tarif pajak tidak langsung juga dapat berdampak pada inflasi dan daya beli masyarakat, terutama jika tidak diimbangi dengan peningkatan pendapatan masyarakat. Sebagai ilustrasi, peningkatan penerimaan PPN yang signifikan dapat mendanai pembangunan jalan tol baru, sehingga meningkatkan efisiensi logistik dan pertumbuhan ekonomi. Namun, jika kenaikan PPN terlalu tinggi tanpa diikuti kenaikan upah, daya beli masyarakat dapat menurun, yang pada akhirnya dapat menghambat pertumbuhan ekonomi.

Contoh Pajak Tidak Langsung di Indonesia 2025: Contoh Pajak Tidak Langsung 2025

Pajak tidak langsung merupakan pajak yang pungutannya tidak langsung ditanggung oleh wajib pajak yang sebenarnya. Pembayaran pajak ini biasanya dibebankan kepada konsumen melalui harga barang atau jasa yang dikonsumsi. Berikut beberapa contoh pajak tidak langsung yang berlaku di Indonesia pada tahun 2025, dengan catatan bahwa regulasi perpajakan dapat berubah, sehingga informasi ini bersifat umum dan perlu diverifikasi dengan sumber resmi terbaru.

Pajak Pertambahan Nilai (PPN)

PPN merupakan pajak yang dikenakan atas pertambahan nilai barang atau jasa pada setiap tahap produksi dan distribusi. Mekanisme pengenaannya adalah dengan menambahkan persentase tertentu dari nilai barang atau jasa pada setiap transaksi. Wajib pajak PPN adalah setiap pengusaha kena pajak (PKP), yaitu badan usaha atau orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas yang omzet penjualannya melebihi batas tertentu yang ditetapkan pemerintah.

- Mekanisme Pengenaan: PPN dihitung berdasarkan nilai barang atau jasa yang diperjualbelikan, dengan tarif tertentu (misalnya 11%).

- Wajib Pajak: Pengusaha Kena Pajak (PKP) yang omzetnya melebihi batas yang ditentukan.

Pajak Penjualan atas Barang Mewah (PPnBM)

PPnBM merupakan pajak yang dikenakan atas penjualan barang mewah tertentu. Mekanisme pengenaannya adalah dengan menambahkan persentase tertentu dari harga jual barang mewah tersebut. Wajib pajak PPnBM adalah produsen atau importir barang mewah tersebut.

- Mekanisme Pengenaan: Ditambahkan sebagai persentase atas harga jual barang mewah.

- Wajib Pajak: Produsen atau importir barang mewah.

Pajak Bahan Bakar Minyak (PBBM)

PBBM dikenakan atas penjualan bahan bakar minyak (BBM) di Indonesia. Mekanisme pengenaannya adalah dengan menambahkan biaya tertentu ke dalam harga jual BBM di setiap SPBU. Wajib pajaknya adalah perusahaan yang memproduksi atau mengimpor BBM.

- Mekanisme Pengenaan: Ditambahkan langsung ke harga jual BBM.

- Wajib Pajak: Perusahaan produsen atau importir BBM.

Bea Materai

Bea materai merupakan pajak yang dikenakan atas dokumen-dokumen tertentu, seperti surat perjanjian, akta, dan kuitansi. Mekanisme pengenaannya adalah dengan menempelkan materai yang telah bernilai tertentu pada dokumen tersebut. Wajib pajak adalah pihak yang membuat atau menggunakan dokumen yang dikenakan bea materai.

- Mekanisme Pengenaan: Pembelian dan penempelan materai pada dokumen.

- Wajib Pajak: Pihak yang membuat dan menggunakan dokumen yang dikenakan bea materai.

Pajak Pertambahan Nilai atas Impor (PPN Impor)

PPN Impor dikenakan atas barang impor yang masuk ke Indonesia. Mekanisme pengenaannya dilakukan pada saat proses kepabeanan. Wajib pajak adalah importir barang tersebut.

- Mekanisme Pengenaan: Ditagihkan saat proses impor barang.

- Wajib Pajak: Importir barang.

Perbedaan Perhitungan PPN dan PPnBM: PPN dikenakan atas hampir semua barang dan jasa dengan tarif yang relatif konsisten, sementara PPnBM hanya dikenakan atas barang mewah tertentu dengan tarif yang lebih tinggi dan bertujuan untuk mengurangi konsumsi barang-barang tersebut. Perhitungannya pun sama-sama berupa persentase dari nilai barang/jasa, tetapi objek dan tarifnya berbeda.

Pengaruh Perubahan Regulasi Pajak Tidak Langsung terhadap Harga Barang dan Jasa

Perubahan regulasi pajak tidak langsung, seperti perubahan tarif PPN atau PPnBM, akan secara langsung memengaruhi harga barang dan jasa di pasar. Kenaikan tarif pajak akan berdampak pada kenaikan harga barang dan jasa, sementara penurunan tarif pajak akan menyebabkan penurunan harga. Contohnya, kenaikan tarif PPN akan membuat harga barang dan jasa di pasaran secara umum meningkat, sementara penurunan tarif PPnBM dapat menurunkan harga mobil mewah.

Dampak Pajak Tidak Langsung terhadap Masyarakat

Pajak tidak langsung, seperti PPN dan cukai, memiliki peran penting dalam perekonomian nasional. Penerapannya memberikan dampak signifikan, baik positif maupun negatif, terhadap berbagai lapisan masyarakat. Pemahaman yang komprehensif mengenai dampak ini krusial untuk merumuskan kebijakan fiskal yang tepat dan berkeadilan.

Contoh Pajak Tidak Langsung 2025 meliputi PPN dan PPnBM yang berpengaruh pada harga barang dan jasa yang kita konsumsi sehari-hari. Salah satu contoh penerapannya adalah pajak kendaraan bermotor. Untuk mengetahui besaran yang harus dibayarkan, silakan cek informasi lengkapnya di Berapa Bayar Pajak Motor 2025 untuk perencanaan keuangan Anda. Dengan memahami besaran pajak kendaraan, kita bisa lebih mudah merencanakan pengeluaran dan memahami lebih lanjut bagaimana contoh pajak tidak langsung lainnya berdampak pada kehidupan kita.

Dampak Positif Pajak Tidak Langsung terhadap Pembangunan Nasional

Penerapan pajak tidak langsung berkontribusi pada peningkatan pendapatan negara. Pendapatan ini kemudian dialokasikan untuk membiayai berbagai program pembangunan, seperti infrastruktur, pendidikan, dan kesehatan. Dengan demikian, pajak tidak langsung secara tidak langsung meningkatkan kesejahteraan masyarakat melalui penyediaan layanan publik yang lebih baik. Contohnya, pembangunan jalan tol yang dibiayai dari penerimaan pajak tidak langsung dapat memperlancar arus barang dan jasa, meningkatkan efisiensi ekonomi, dan pada akhirnya meningkatkan taraf hidup masyarakat.

Dampak Negatif Pajak Tidak Langsung bagi Masyarakat Berpenghasilan Rendah

Meskipun memberikan manfaat bagi pembangunan nasional, pajak tidak langsung dapat membebani masyarakat berpenghasilan rendah. Karena sifatnya yang melekat pada harga barang dan jasa, pajak ini cenderung proporsional, artinya proporsi pendapatan yang dibayarkan untuk pajak lebih besar bagi kelompok berpenghasilan rendah dibandingkan kelompok berpenghasilan tinggi. Hal ini dapat mengurangi daya beli mereka dan mempersempit akses terhadap kebutuhan pokok. Contohnya, kenaikan harga BBM yang dipengaruhi oleh cukai dapat langsung dirasakan oleh masyarakat berpenghasilan rendah yang sebagian besar pengeluarannya dialokasikan untuk transportasi.

Strategi Pemerintah dalam Meringankan Beban Pajak Tidak Langsung

Pemerintah telah dan terus berupaya meringankan beban pajak tidak langsung bagi masyarakat, khususnya kelompok rentan. Beberapa strategi yang diterapkan antara lain:

- Pemberian subsidi langsung atau tidak langsung terhadap barang dan jasa tertentu, seperti subsidi BBM atau beras.

- Penerapan kebijakan pajak progresif, dimana kelompok berpenghasilan tinggi dikenakan tarif pajak yang lebih tinggi.

- Peningkatan kualitas layanan publik sehingga masyarakat tidak terlalu bergantung pada barang dan jasa yang dikenakan pajak tidak langsung.

- Pengembangan program perlindungan sosial untuk mengurangi kesenjangan ekonomi.

Potensi Dampak Inflasi Akibat Perubahan Tarif Pajak Tidak Langsung

Perubahan tarif pajak tidak langsung, seperti kenaikan PPN, berpotensi memicu inflasi. Kenaikan harga barang dan jasa akan berdampak pada daya beli masyarakat. Berikut tabel ilustrasi potensi dampak inflasi:

| Kenakan Tarif Pajak (%) | Potensi Kenaikan Harga Barang (%) | Potensi Inflasi (%) |

|---|---|---|

| 1% | 0.5% – 1.5% | 0.2% – 0.5% |

| 5% | 2.5% – 7.5% | 1% – 3% |

| 10% | 5% – 15% | 2% – 6% |

Catatan: Tabel di atas merupakan ilustrasi dan angka yang tertera bersifat estimasi. Dampak inflasi sebenarnya dapat bervariasi tergantung pada berbagai faktor ekonomi lainnya.

Contoh Pajak Tidak Langsung 2025 mencakup berbagai jenis pajak yang dikenakan pada barang dan jasa, bukan langsung pada penghasilan. Salah satu contohnya adalah Pajak Kendaraan Bermotor (PKB) yang menjadi pemasukan daerah. Nah, bicara soal PKB, informasi mengenai program Pemutihan Pajak Kendaraan Jakarta 2022 2025 sangat relevan, karena menunjukkan bagaimana pemerintah daerah bisa memberikan keringanan pajak untuk meningkatkan kepatuhan wajib pajak.

Kembali ke topik utama, memahami contoh pajak tidak langsung seperti PKB ini penting untuk memahami gambaran penerimaan negara di masa mendatang.

Pengaruh Pajak Tidak Langsung terhadap Daya Beli Masyarakat

Pajak tidak langsung secara langsung mempengaruhi daya beli masyarakat. Kenaikan pajak akan mengurangi jumlah uang yang tersedia untuk dibelanjakan, sementara penurunan pajak akan meningkatkan daya beli. Dampaknya akan terasa lebih signifikan bagi masyarakat berpenghasilan rendah yang memiliki proporsi pengeluaran yang lebih besar terhadap pendapatannya. Oleh karena itu, pemerintah perlu memperhatikan keseimbangan antara penerimaan negara dari pajak tidak langsung dengan dampaknya terhadap daya beli masyarakat, terutama kelompok rentan.

Perbandingan Pajak Tidak Langsung Antar Daerah di Indonesia 2025

Perbedaan penerimaan pajak tidak langsung antar daerah di Indonesia merupakan isu penting yang perlu diperhatikan. Hal ini berdampak pada kesenjangan pembangunan dan kesejahteraan antar wilayah. Analisis perbandingan tarif dan penerimaan pajak tidak langsung di beberapa daerah dapat memberikan gambaran mengenai disparitas tersebut dan menjadi dasar perumusan kebijakan yang lebih adil dan efektif.

Tarif Pajak Pertambahan Nilai (PPN) di Tiga Daerah

Sebagai contoh, mari kita bandingkan tarif Pajak Pertambahan Nilai (PPN) di tiga daerah di Indonesia: DKI Jakarta, Jawa Timur, dan Papua. Meskipun secara nasional tarif PPN ditetapkan secara seragam, namun penerapannya dan dampaknya bisa berbeda-beda di setiap daerah. Misalnya, DKI Jakarta dengan aktivitas ekonomi yang tinggi cenderung memiliki penerimaan PPN yang lebih besar dibandingkan Papua yang memiliki basis ekonomi yang berbeda. Jawa Timur, sebagai daerah dengan industri manufaktur yang berkembang, juga memiliki karakteristik penerimaan PPN yang unik.

Sebagai ilustrasi, asumsikan tarif PPN di ketiga daerah tersebut sama, yaitu 11%. Namun, penerimaan pajak yang dihasilkan berbeda signifikan. DKI Jakarta mungkin memiliki penerimaan yang jauh lebih tinggi karena tingginya aktivitas ekonomi dan transaksi jual beli. Papua, dengan karakteristik ekonomi yang berbeda, akan memiliki penerimaan PPN yang lebih rendah. Jawa Timur, dengan industri manufakturnya, akan menunjukkan angka penerimaan yang berada di antara DKI Jakarta dan Papua.

Contoh Pajak Tidak Langsung 2025 meliputi PPN dan PPnBM yang pengaruhnya terasa luas di berbagai sektor. Untuk memastikan kewajiban pajak Anda terpenuhi, terutama bagi warga Jawa Barat, ada baiknya mengecek langsung status pajak Anda melalui situs resmi Cek Pajak Jawa Barat 2025. Informasi tersebut penting karena berkaitan dengan perhitungan pajak tidak langsung yang mungkin akan Anda bayarkan, misalnya dalam transaksi pembelian barang atau jasa yang dikenakan PPN.

Dengan memahami contoh pajak tidak langsung 2025 dan mengecek status pajak secara berkala, Anda dapat lebih bijak dalam mengelola keuangan dan memastikan kepatuhan pajak.

Faktor Penyebab Perbedaan Tarif Pajak Antar Daerah

Perbedaan penerimaan pajak tidak langsung, meskipun tarifnya sama, dipengaruhi oleh beberapa faktor. Faktor-faktor tersebut meliputi tingkat aktivitas ekonomi, struktur ekonomi regional, kapasitas administrasi perpajakan, dan tingkat kepatuhan wajib pajak. Daerah dengan aktivitas ekonomi yang tinggi dan beragam, seperti DKI Jakarta, cenderung memiliki penerimaan pajak yang lebih besar. Sebaliknya, daerah dengan aktivitas ekonomi yang terbatas, seperti di beberapa wilayah Papua, akan memiliki penerimaan yang lebih rendah.

Contoh Pajak Tidak Langsung 2025 meliputi PPN dan PPnBM yang mempengaruhi harga barang dan jasa. Salah satu contoh penerapannya terlihat pada pajak kendaraan bermotor. Untuk mengecek kewajiban pajak kendaraan Anda di Batam tahun 2025, silakan kunjungi situs Cek Pajak Kendaraan Batam 2025 untuk memastikan pembayaran pajak Anda tepat waktu. Informasi ini penting karena pajak kendaraan merupakan bagian dari contoh pajak tidak langsung yang mendukung pembangunan infrastruktur di daerah.

Dengan memahami contoh pajak tidak langsung seperti ini, kita dapat lebih bijak dalam mengelola keuangan pribadi.

- Tingkat aktivitas ekonomi: Daerah dengan aktivitas ekonomi tinggi akan menghasilkan penerimaan pajak yang lebih besar.

- Struktur ekonomi regional: Dominasi sektor ekonomi tertentu akan memengaruhi jenis dan jumlah pajak yang dihasilkan.

- Kapasitas administrasi perpajakan: Efisiensi dan efektivitas administrasi perpajakan memengaruhi jumlah pajak yang terhimpun.

- Tingkat kepatuhan wajib pajak: Kepatuhan wajib pajak dalam membayar pajak sangat berpengaruh pada penerimaan pajak.

Perbandingan Penerimaan Pajak Tidak Langsung di Tiga Daerah

Berikut ilustrasi perbandingan penerimaan pajak tidak langsung (misalnya PPN) di tiga daerah tersebut dalam bentuk grafik batang (data bersifat hipotetis untuk ilustrasi):

Grafik Batang:

Sumbu X: DKI Jakarta, Jawa Timur, Papua

Sumbu Y: Penerimaan Pajak Tidak Langsung (dalam Triliun Rupiah)

Data hipotetis: DKI Jakarta (Rp 50 Triliun), Jawa Timur (Rp 30 Triliun), Papua (Rp 5 Triliun)

Grafik menunjukkan perbedaan yang signifikan antara penerimaan pajak tidak langsung di ketiga daerah. DKI Jakarta memiliki penerimaan jauh lebih tinggi dibandingkan Jawa Timur dan Papua. Perbedaan ini menggambarkan disparitas ekonomi dan kapasitas fiskal antar daerah.

Potensi Ketidakmerataan Distribusi Penerimaan Pajak Tidak Langsung

Perbedaan yang signifikan dalam penerimaan pajak tidak langsung antar daerah berpotensi menimbulkan ketidakmerataan distribusi pendapatan dan pembangunan. Daerah dengan penerimaan pajak tinggi dapat mengalokasikan dana lebih besar untuk pembangunan infrastruktur dan pelayanan publik, sementara daerah dengan penerimaan rendah akan tertinggal dalam pembangunan. Hal ini dapat memperlebar kesenjangan antar daerah.

Rekomendasi Kebijakan untuk Mengurangi Kesenjangan Penerimaan Pajak Tidak Langsung

Untuk mengurangi kesenjangan penerimaan pajak tidak langsung, beberapa kebijakan dapat dipertimbangkan, antara lain:

- Peningkatan kapasitas administrasi perpajakan di daerah dengan penerimaan rendah.

- Program peningkatan kepatuhan wajib pajak di seluruh daerah.

- Implementasi kebijakan fiskal yang lebih progresif, misalnya dengan memberikan insentif fiskal kepada daerah dengan penerimaan pajak rendah.

- Penetapan formula pembagian hasil pajak yang lebih adil dan merata antar daerah.

- Pengembangan ekonomi di daerah dengan penerimaan pajak rendah melalui investasi dan pemberdayaan masyarakat.

Proyeksi Pajak Tidak Langsung di Masa Depan

Memahami proyeksi penerimaan pajak tidak langsung di Indonesia hingga tahun 2030 sangat krusial bagi perencanaan ekonomi nasional. Proyeksi ini dipengaruhi oleh berbagai faktor dinamis, membutuhkan analisis yang cermat untuk merumuskan strategi fiskal yang efektif. Berikut uraian mengenai proyeksi tersebut, faktor-faktor pengaruhi, dan tantangan yang mungkin dihadapi.

Tren Penerimaan Pajak Tidak Langsung hingga 2030

Diproyeksikan bahwa penerimaan pajak tidak langsung di Indonesia akan terus mengalami pertumbuhan hingga tahun 2030, meskipun laju pertumbuhannya mungkin fluktuatif. Pertumbuhan ekonomi domestik yang stabil, peningkatan konsumsi masyarakat, dan perluasan basis pajak akan menjadi pendorong utama. Sebagai contoh, jika pertumbuhan ekonomi Indonesia rata-rata 5% per tahun, diperkirakan penerimaan pajak tidak langsung seperti PPN dan cukai akan meningkat secara signifikan. Namun, perlu diingat bahwa prediksi ini bersifat dinamis dan bergantung pada berbagai variabel ekonomi makro lainnya.

Faktor-Faktor yang Mempengaruhi Proyeksi

Sejumlah faktor dapat mempengaruhi proyeksi penerimaan pajak tidak langsung. Faktor-faktor tersebut saling terkait dan kompleks, sehingga analisis yang komprehensif diperlukan.

- Pertumbuhan Ekonomi: Pertumbuhan ekonomi yang kuat secara umum berkorelasi positif dengan peningkatan penerimaan pajak tidak langsung. Ekonomi yang lesu akan berdampak sebaliknya.

- Perubahan Kebijakan: Perubahan kebijakan perpajakan, seperti penyesuaian tarif pajak atau perluasan objek pajak, akan secara langsung mempengaruhi penerimaan. Misalnya, pengenaan pajak baru pada barang atau jasa tertentu dapat meningkatkan penerimaan, sementara pengurangan tarif pajak akan menurunkan penerimaan.

- Inflasi: Tingkat inflasi yang tinggi dapat mempengaruhi daya beli masyarakat dan berdampak pada konsumsi, yang pada akhirnya berpengaruh pada penerimaan pajak tidak langsung.

- Perkembangan Sektor Informal: Peningkatan pengawasan dan formalitas di sektor informal berpotensi meningkatkan penerimaan pajak tidak langsung, karena lebih banyak transaksi yang tercatat dan dikenakan pajak.

Pengaruh Perkembangan E-commerce terhadap Penerimaan Pajak Tidak Langsung

Pertumbuhan pesat e-commerce telah menghadirkan tantangan dan peluang baru dalam pengumpulan pajak tidak langsung. Di satu sisi, transaksi online yang semakin banyak menciptakan potensi penerimaan pajak yang besar. Di sisi lain, pengawasan dan penegakan pajak atas transaksi online membutuhkan strategi khusus untuk mengatasi potensi penghindaran pajak.

- Peningkatan Penerimaan: Dengan penerapan sistem perpajakan digital yang efektif, pemerintah dapat meningkatkan penerimaan pajak dari transaksi e-commerce. Hal ini dapat dicapai melalui kerjasama dengan platform e-commerce untuk memastikan kepatuhan pajak para penjual online.

- Tantangan Pengawasan: Pengawasan transaksi online lebih kompleks dibandingkan transaksi konvensional, membutuhkan teknologi dan sumber daya manusia yang memadai untuk mendeteksi dan mencegah penghindaran pajak.

- Kebijakan yang Adaptif: Pemerintah perlu mengembangkan kebijakan perpajakan yang adaptif terhadap perkembangan teknologi digital, termasuk regulasi yang jelas dan sistem administrasi pajak yang efisien.

Potensi Tantangan dalam Mengoptimalkan Penerimaan Pajak Tidak Langsung

Mengoptimalkan penerimaan pajak tidak langsung di masa depan akan menghadapi sejumlah tantangan.

- Penghindaran Pajak: Praktik penghindaran pajak, baik oleh individu maupun perusahaan, tetap menjadi tantangan utama. Strategi yang efektif untuk mencegah dan mendeteksi penghindaran pajak diperlukan.

- Keterbatasan Infrastruktur: Keterbatasan infrastruktur teknologi informasi dan komunikasi di beberapa daerah dapat menghambat penerapan sistem perpajakan digital yang efektif.

- Sumber Daya Manusia: Ketersediaan sumber daya manusia yang terampil dan kompeten dalam bidang perpajakan sangat penting untuk mengelola dan mengawasi penerimaan pajak tidak langsung.

Pertanyaan Umum dan Jawaban Mengenai Pajak Tidak Langsung

Pajak tidak langsung merupakan bagian integral dari sistem perpajakan di Indonesia. Memahami mekanismenya penting bagi setiap warga negara, baik sebagai wajib pajak maupun sebagai konsumen. Berikut penjelasan mengenai beberapa pertanyaan umum seputar pajak tidak langsung.

Definisi Pajak Tidak Langsung, Contoh Pajak Tidak Langsung 2025

Pajak tidak langsung adalah pajak yang pungutannya tidak langsung ditanggung oleh pihak yang seharusnya membayar pajak tersebut. Beban pajak ini ditransfer kepada pihak lain, biasanya konsumen, melalui harga barang atau jasa yang dikonsumsi. Contohnya adalah Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM). Wajib pajak yang memungut pajak ini adalah penjual barang atau jasa, namun beban pajak tersebut akhirnya ditanggung oleh pembeli.

Cara Menghitung Pajak Pertambahan Nilai (PPN)

Perhitungan PPN relatif sederhana. Besarnya PPN dihitung berdasarkan tarif PPN yang berlaku dikalikan dengan nilai barang atau jasa kena pajak (BKP). Misalnya, jika tarif PPN adalah 11% dan harga BKP adalah Rp100.000, maka PPN yang terutang adalah Rp11.000 (11% x Rp100.000). Perlu diingat bahwa tidak semua barang dan jasa dikenakan PPN. Ada beberapa barang dan jasa yang dikecualikan atau dibebaskan dari PPN sesuai dengan peraturan yang berlaku.

Pihak yang Bertanggung Jawab atas Pembayaran Pajak Tidak Langsung

Tanggung jawab pembayaran pajak tidak langsung tergantung jenis pajaknya. Pada umumnya, pengusaha kena pajak (PKP) atau pelaku usaha yang terdaftar sebagai PKP bertanggung jawab atas pemungutan dan pembayaran pajak tidak langsung, seperti PPN dan PPnBM. Mereka memungut pajak dari konsumen dan kemudian menyetorkan ke kas negara. Kegagalan dalam pemungutan dan/atau pembayaran pajak dapat mengakibatkan sanksi sesuai peraturan perpajakan yang berlaku.

Sanksi atas Ketidakpatuhan Pembayaran Pajak Tidak Langsung

Sanksi atas ketidakpatuhan pembayaran pajak tidak langsung dapat berupa denda, bunga, bahkan pidana. Besarnya sanksi bervariasi tergantung pada jenis pelanggaran, jumlah pajak yang tidak dibayar, dan riwayat kepatuhan wajib pajak. Pemerintah memiliki mekanisme pengawasan yang ketat untuk memastikan kepatuhan wajib pajak dalam membayar pajak tidak langsung. Informasi lebih detail mengenai sanksi dapat diperoleh dari Direktorat Jenderal Pajak (DJP).

Mekanisme Pemerintah dalam Menjamin Keadilan Penerapan Pajak Tidak Langsung

Pemerintah berupaya memastikan keadilan dalam penerapan pajak tidak langsung melalui beberapa cara. Pertama, dengan menetapkan tarif pajak yang proporsional dan mempertimbangkan daya beli masyarakat. Kedua, dengan memberikan pembebasan atau pengurangan pajak untuk barang dan jasa tertentu yang dianggap penting bagi masyarakat. Ketiga, dengan melakukan pengawasan dan penegakan hukum secara konsisten untuk mencegah praktik penggelapan pajak. Keempat, dengan memberikan sosialisasi dan edukasi kepada masyarakat agar memahami hak dan kewajiban perpajakan mereka. Upaya ini bertujuan agar beban pajak tidak langsung terdistribusi secara adil dan merata di masyarakat.