Pengantar Input THR Maret 2025 di eSPT PPh 21

Input THR Maret 2025 Di Espt Pph 21 – Tunjangan Hari Raya (THR) merupakan hak pekerja yang dibayarkan menjelang hari raya keagamaan. Pemberian THR ini memiliki implikasi perpajakan, khususnya terkait Pajak Penghasilan Pasal 21 (PPh 21) yang menjadi tanggung jawab pemberi kerja. Artikel ini akan membahas tata cara pelaporan THR Maret 2025 di eSPT PPh 21, mencakup peraturan yang berlaku, perbedaan pelaporan untuk karyawan tetap dan tidak tetap, serta alur pelaporan secara umum.

Pengertian THR dan Kaitannya dengan Pelaporan Pajak PPh 21

THR merupakan pembayaran yang diberikan kepada pekerja, baik berupa gaji ke-13 maupun tunjangan hari raya keagamaan (Idul Fitri, Natal, dll). THR termasuk dalam penghasilan bruto karyawan dan wajib dilaporkan sebagai objek pajak PPh 21. Pemberi kerja berkewajiban memotong dan menyetorkan pajak penghasilan atas THR tersebut ke kas negara melalui sistem eSPT PPh 21.

Peraturan Perpajakan yang Berlaku Terkait THR di Tahun 2025

Peraturan perpajakan terkait THR di tahun 2025 mengacu pada peraturan perundangan perpajakan yang berlaku saat itu. Meskipun detail peraturan mungkin berubah, secara umum, besaran PPh 21 yang dipotong atas THR akan mengikuti aturan tarif PPh 21 yang berlaku, mempertimbangkan penghasilan bruto karyawan sepanjang tahun dan pengurangan pajak yang telah dilakukan sebelumnya. Informasi terbaru dan terlengkap sebaiknya selalu dikonfirmasi pada situs resmi Direktorat Jenderal Pajak (DJP).

eSPT PPh 21 dan Fungsinya dalam Pelaporan Pajak

eSPT PPh 21 adalah aplikasi elektronik yang disediakan oleh DJP untuk memudahkan pelaporan pajak PPh 21. Sistem ini bertujuan untuk mempercepat proses pelaporan, mengurangi kesalahan, dan meningkatkan efisiensi administrasi perpajakan. Melalui eSPT PPh 21, pemberi kerja dapat melaporkan dan menyetorkan pajak PPh 21 yang terutang, termasuk pajak yang dipotong dari THR karyawan.

Perbedaan Pelaporan THR di eSPT PPh 21 untuk Karyawan Tetap dan Tidak Tetap

Pelaporan THR di eSPT PPh 21 untuk karyawan tetap dan tidak tetap pada dasarnya sama, yaitu dengan memasukkan data THR sebagai bagian dari penghasilan bruto karyawan dalam periode pelaporan yang bersangkutan. Namun, perbedaan mungkin muncul dalam hal perhitungan pajak terutang, terutama jika karyawan tidak tetap memiliki penghasilan yang tidak tetap pula, sehingga perlu perhitungan yang lebih detail untuk memastikan pemotongan pajak yang tepat.

Ilustrasi Alur Pelaporan THR Melalui eSPT PPh 21

Alur pelaporan THR melalui eSPT PPh 21 secara umum meliputi beberapa tahap: pertama, menghitung penghasilan bruto karyawan termasuk THR; kedua, menghitung PPh 21 terutang atas THR; ketiga, memasukkan data THR dan PPh 21 terutang ke dalam formulir eSPT PPh 21; keempat, melakukan validasi data dan menandatangani secara elektronik; kelima, mengirimkan eSPT PPh 21 melalui sistem DJP; dan terakhir, melakukan pembayaran pajak melalui sistem yang ditentukan. Proses ini dapat dibantu dengan panduan yang tersedia di situs web DJP.

Prosedur Pelaporan THR Maret 2025 di eSPT PPh 21

Pelaporan Tunjangan Hari Raya (THR) keagamaan pada eSPT PPh 21 merupakan kewajiban bagi pemberi kerja. Proses pelaporan ini memerlukan ketelitian agar data yang disampaikan akurat dan terhindar dari kesalahan. Berikut uraian detail mengenai prosedur pelaporan THR Maret 2025 di eSPT PPh 21.

Langkah-langkah Pelaporan THR di eSPT PPh 21

Pelaporan THR di eSPT PPh 21 melibatkan beberapa langkah penting yang harus diikuti secara berurutan. Ketelitian dalam setiap langkah akan memastikan proses pelaporan berjalan lancar dan data tercatat dengan benar.

- Login ke Sistem eSPT: Akses situs DJP Online dan login menggunakan NPWP dan password yang telah terdaftar.

- Pilih Menu PPh 21: Setelah login, cari dan pilih menu untuk pelaporan PPh 21.

- Buat SPT Baru atau Buka SPT yang Sudah Ada: Jika belum pernah membuat laporan PPh 21, buat SPT baru. Jika sudah ada, buka SPT yang sesuai periode pelaporan.

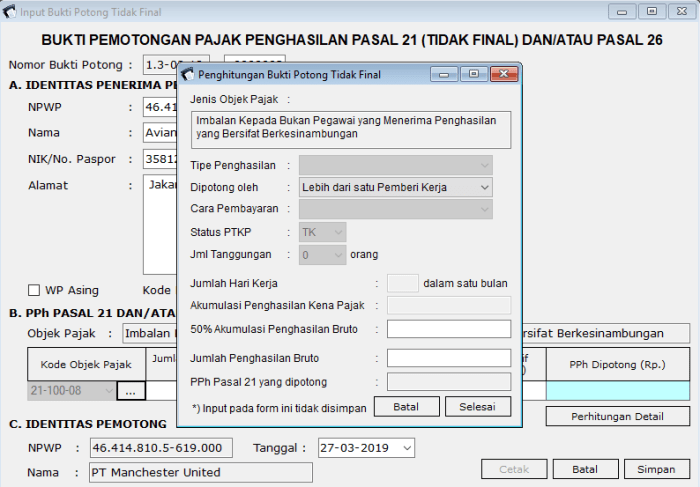

- Isi Data THR: Masukkan data THR yang akan dilaporkan, termasuk nama karyawan, NPWP karyawan (jika ada), jumlah THR bruto, dan potongan PPh 21 yang telah dipotong.

- Verifikasi Data: Periksa kembali seluruh data yang telah diinput untuk memastikan keakuratannya.

- Kirim Laporan: Setelah verifikasi selesai, kirim laporan SPT PPh 21.

- Simpan Bukti Penerimaan: Simpan bukti penerimaan laporan sebagai arsip.

Informasi yang Diperlukan untuk Pelaporan THR

Data yang akurat dan lengkap sangat penting dalam pelaporan THR. Berikut tabel informasi yang dibutuhkan:

| Informasi | Keterangan |

|---|---|

| Nama Karyawan | Nama lengkap karyawan penerima THR |

| NPWP Karyawan | Nomor Pokok Wajib Pajak karyawan (jika ada) |

| Jumlah THR Bruto | Total jumlah THR sebelum dipotong pajak |

| Potongan PPh 21 | Jumlah PPh 21 yang dipotong dari THR |

| Periode Pembayaran | Bulan dan tahun pembayaran THR |

Contoh Pengisian Formulir eSPT PPh 21 untuk Pelaporan THR

Contoh pengisian formulir akan bervariasi tergantung versi eSPT yang digunakan. Namun, secara umum, Anda akan diminta untuk mengisi data seperti yang tertera pada tabel di atas. Pastikan untuk mengikuti petunjuk yang tertera pada sistem eSPT.

Sebagai contoh sederhana, misalkan karyawan bernama Budi dengan NPWP 123456789101112 menerima THR bruto sebesar Rp 10.000.000 dan PPh 21 yang dipotong sebesar Rp 1.000.000. Data ini akan diinput ke dalam formulir eSPT PPh 21 pada bagian yang sesuai untuk pelaporan THR.

Cara Mengatasi Kesalahan Umum saat Pelaporan THR di eSPT PPh 21

Beberapa kesalahan umum yang sering terjadi saat pelaporan THR antara lain data yang tidak lengkap, data yang tidak akurat, dan kesalahan dalam pengisian formulir. Untuk mengatasi hal ini, periksalah kembali seluruh data sebelum mengirimkan laporan. Jika terdapat kesalahan, betulkan data tersebut dan kirim ulang laporan.

Jika masih mengalami kendala, hubungi petugas pajak melalui saluran resmi yang tersedia untuk mendapatkan bantuan.

Algoritma Sederhana untuk Memastikan Data THR Benar Sebelum Dilaporkan

Sebelum mengirimkan laporan, lakukan pengecekan data dengan algoritma sederhana berikut:

- Verifikasi data karyawan (nama dan NPWP).

- Hitung kembali jumlah THR bruto dan PPh 21 yang dipotong untuk memastikan ketepatan perhitungan.

- Bandingkan data yang diinput dengan data sumber (slip gaji, misalnya).

- Pastikan semua data sudah lengkap dan akurat sebelum mengirim laporan.

Format dan Persyaratan Pelaporan THR di eSPT PPh 21

Pelaporan THR (Tunjangan Hari Raya) di eSPT PPh 21 memerlukan ketelitian dan pemahaman akan format serta persyaratan yang berlaku. Kesalahan dalam pelaporan dapat berakibat pada sanksi administrasi. Berikut penjelasan detail mengenai format file, dokumen pendukung, checklist kelengkapan, sanksi, dan perubahan format yang mungkin terjadi.

Format File eSPT PPh 21 untuk THR

eSPT PPh 21 untuk pelaporan THR umumnya menggunakan format file tertentu yang ditentukan oleh Direktorat Jenderal Pajak (DJP). Biasanya, file tersebut berbentuk digital dan dapat diunduh melalui situs resmi DJP. Pastikan untuk selalu mengunduh versi terbaru dari aplikasi dan format file eSPT PPh 21 untuk menghindari kesalahan dan memastikan kompatibilitas.

Persyaratan Dokumen Pendukung Pelaporan THR

Selain data yang diinput ke dalam eSPT PPh 21, terdapat dokumen pendukung yang perlu disiapkan untuk keperluan audit atau pemeriksaan jika diperlukan. Dokumen-dokumen ini berfungsi sebagai bukti pendukung atas pelaporan yang dilakukan.

- Daftar penerima THR beserta identitasnya (NIK, NPWP, dll).

- Bukti pembayaran THR (transfer bank, bukti setor tunai, dll).

- Perhitungan THR yang telah dilakukan, termasuk dasar perhitungannya.

- Surat Keputusan (SK) perusahaan terkait pemberian THR.

Checklist Kelengkapan Dokumen Sebelum Pelaporan, Input THR Maret 2025 Di Espt Pph 21

Sebelum melakukan pelaporan, penting untuk memastikan kelengkapan dokumen agar proses pelaporan berjalan lancar dan terhindar dari kesalahan. Berikut checklist yang dapat digunakan:

| No. | Dokumen | Tersedia |

|---|---|---|

| 1 | Data penerima THR di eSPT PPh 21 | |

| 2 | Bukti pembayaran THR | |

| 3 | Perhitungan THR | |

| 4 | SK perusahaan terkait THR |

Sanksi Keterlambatan atau Kesalahan Pelaporan THR

Keterlambatan atau kesalahan dalam pelaporan THR dapat mengakibatkan sanksi administrasi dari DJP. Sanksi tersebut dapat berupa denda, bunga, atau bahkan pidana sesuai dengan peraturan perundang-undangan yang berlaku. Besarnya sanksi akan bervariasi tergantung pada tingkat kesalahan dan keterlambatan yang terjadi. Untuk informasi lebih detail mengenai sanksi, sebaiknya merujuk pada peraturan perpajakan terbaru yang dikeluarkan oleh DJP.

Perubahan Format atau Persyaratan Pelaporan THR

DJP berhak untuk melakukan perubahan pada format atau persyaratan pelaporan THR di eSPT PPh 21 sewaktu-waktu. Perubahan tersebut biasanya diumumkan melalui situs resmi DJP atau media resmi lainnya. Penting untuk selalu memantau informasi terbaru dari DJP agar selalu mengikuti aturan yang berlaku.

Pertanyaan Umum Seputar Pelaporan THR di eSPT PPh 21

Pelaporan Tunjangan Hari Raya (THR) di eSPT PPh 21 merupakan kewajiban bagi setiap wajib pajak badan maupun pribadi. Memahami alur pelaporan dan regulasinya sangat penting untuk menghindari kesalahan dan sanksi. Berikut beberapa pertanyaan umum dan penjelasannya yang akan membantu Anda dalam proses pelaporan THR.

Perhitungan PPh 21 dari THR

Perhitungan PPh 21 THR dilakukan dengan cara yang sama seperti perhitungan PPh 21 gaji bulanan, yaitu dengan menghitung penghasilan kena pajak (PKP) THR terlebih dahulu. PKP THR didapatkan setelah dikurangi dengan PTKP (Penghasilan Tidak Kena Pajak). Tarif PPh 21 yang dikenakan mengacu pada peraturan perpajakan yang berlaku. Sebagai contoh, jika total THR karyawan sebesar Rp 10.000.000 dan PTKP karyawan tersebut adalah Rp 54.000.000 per tahun (Rp 4.500.000 per bulan), maka PKP THR adalah Rp 10.000.000. Selanjutnya, PPh 21 dihitung berdasarkan tarif pajak yang berlaku. Misalnya, jika tarif pajak yang berlaku adalah 5%, maka PPh 21 yang terutang adalah Rp 500.000 (Rp 10.000.000 x 5%). Perlu diingat bahwa ini hanya contoh sederhana, dan perhitungan sebenarnya mungkin lebih kompleks tergantung pada berbagai faktor seperti status perkawinan, jumlah tanggungan, dan penghasilan lainnya.

Langkah Perbaikan Pelaporan THR yang Salah

Jika terjadi kesalahan dalam pelaporan THR di eSPT PPh 21, segera lakukan koreksi melalui aplikasi eSPT PPh 21. Anda perlu membuat laporan pembetulan dengan memasukkan data yang benar dan membetulkan kesalahan sebelumnya. Konsekuensi keterlambatan pelaporan atau pelaporan yang salah dapat berupa sanksi administrasi berupa denda sesuai peraturan perpajakan yang berlaku. Segera konsultasikan dengan konsultan pajak jika mengalami kesulitan dalam melakukan koreksi.

Batas Waktu Pelaporan THR di eSPT PPh 21

Batas waktu pelaporan THR di eSPT PPh 21 umumnya mengikuti batas waktu pelaporan pajak penghasilan bulanan. Keterlambatan pelaporan akan dikenakan sanksi administrasi berupa denda sesuai peraturan perpajakan yang berlaku. Pastikan untuk selalu mengecek dan mematuhi batas waktu yang ditetapkan oleh Direktorat Jenderal Pajak (DJP).

Panduan Akses dan Penggunaan Aplikasi eSPT PPh 21

Aplikasi eSPT PPh 21 dapat diakses melalui situs web resmi Direktorat Jenderal Pajak (DJP). Setelah mengunduh dan menginstal aplikasi, ikuti panduan yang tersedia dalam aplikasi tersebut. Anda perlu memiliki Nomor Pokok Wajib Pajak (NPWP) dan EFIN (Electronic Filing Identification Number) untuk dapat mengakses dan menggunakan aplikasi ini. Jika mengalami kendala, Anda dapat menghubungi layanan bantuan DJP.

Perbedaan Pelaporan THR Perusahaan Skala Kecil dan Besar

Secara umum, tidak ada perbedaan signifikan dalam metode pelaporan THR antara perusahaan skala kecil dan besar. Kedua jenis perusahaan wajib melaporkan THR karyawannya melalui eSPT PPh 21 sesuai dengan ketentuan perpajakan yang berlaku. Namun, kompleksitas pelaporan mungkin berbeda, tergantung pada jumlah karyawan dan transaksi yang dilakukan. Perusahaan besar dengan jumlah karyawan yang banyak mungkin membutuhkan sistem dan tenaga ahli yang lebih terstruktur untuk mengelola pelaporan pajak.

Contoh Kasus dan Solusi Pelaporan THR di eSPT PPh 21

Pelaporan THR di eSPT PPh 21 membutuhkan ketelitian agar sesuai dengan peraturan perpajakan. Berikut ini disajikan dua contoh kasus dengan solusi dan langkah-langkah pelaporannya untuk memberikan gambaran yang lebih jelas.

Kasus 1: Karyawan Tetap dengan THR Sesuai Aturan

PT Maju Jaya memberikan THR kepada karyawan tetapnya, Budi, sebesar Rp 10.000.000 sesuai dengan ketentuan peraturan perundang-undangan yang berlaku. Budi telah bekerja di PT Maju Jaya selama 5 tahun dan memiliki NPWP.

- PT Maju Jaya menghitung PPh Pasal 21 atas THR Budi berdasarkan peraturan yang berlaku.

- Data THR Budi beserta PPh Pasal 21 yang terutang diinput ke dalam eSPT PPh 21.

- PT Maju Jaya memastikan semua data yang diinput sudah benar dan lengkap.

- eSPT PPh 21 kemudian dilaporkan dan disampaikan ke DJP sesuai dengan jadwal pelaporan.

PT Maju Jaya telah melaporkan THR Budi dengan benar dan sesuai prosedur. Tidak ada kendala berarti dalam proses pelaporan karena semua data lengkap dan sesuai aturan.

Kasus 2: Karyawan Kontrak dengan THR Berbeda Perhitungan

PT Sejahtera Abadi memberikan THR kepada karyawan kontraknya, Ani, sebesar Rp 5.000.000. Perhitungan THR Ani berbeda dengan perhitungan THR karyawan tetap karena masa kerjanya yang belum mencapai 1 tahun. Ani juga belum memiliki NPWP.

- PT Sejahtera Abadi menghitung PPh Pasal 21 atas THR Ani berdasarkan peraturan yang berlaku untuk karyawan kontrak dengan masa kerja kurang dari 1 tahun.

- Karena Ani belum memiliki NPWP, PT Sejahtera Abadi menggunakan tarif PPh Pasal 21 yang lebih tinggi.

- Data THR Ani dan PPh Pasal 21 yang terutang diinput ke dalam eSPT PPh 21 dengan teliti, memperhatikan perbedaan perhitungan karena status karyawan kontrak dan belum memiliki NPWP.

- PT Sejahtera Abadi memastikan semua data yang diinput sudah benar dan lengkap sebelum melaporkan eSPT PPh 21 ke DJP.

Pelaporan THR Ani memerlukan perhatian khusus karena perbedaan perhitungan PPh Pasal 21 akibat status karyawan kontrak dan belum memiliki NPWP. Ketelitian dalam menginput data sangat penting untuk menghindari kesalahan pelaporan.

Tabel Perbandingan Kasus Pelaporan THR

| Aspek | Kasus 1 (Budi) | Kasus 2 (Ani) |

|---|---|---|

| Status Karyawan | Tetap | Kontrak |

| Masa Kerja | Lebih dari 1 tahun | Kurang dari 1 tahun |

| Kepemilikan NPWP | Ada | Tidak Ada |

| Besar THR | Rp 10.000.000 | Rp 5.000.000 |

| Perhitungan PPh 21 | Sesuai aturan umum | Sesuai aturan untuk karyawan kontrak dan tanpa NPWP |

Ilustrasi Pelaporan THR Kasus 1 (Budi)

Proses pelaporan dimulai dengan penghitungan THR dan PPh Pasal 21 Budi. Setelah perhitungan selesai, data tersebut diinput ke dalam formulir eSPT PPh 21 secara teliti dan akurat. Data yang diinput meliputi identitas Budi, jumlah THR, dan jumlah PPh Pasal 21 yang terutang. Setelah memastikan kebenaran data, eSPT PPh 21 tersebut kemudian divalidasi dan disampaikan secara elektronik ke DJP melalui sistem yang telah disediakan. Setelah proses pengiriman berhasil, PT Maju Jaya akan menerima bukti penerimaan laporan dari DJP.