Pengantar Perhitungan PPh 21 THR Maret 2025 Gross Up

Perhitungan Pph 21 THR Maret 2025 Gross Up – Tunjangan Hari Raya (THR) merupakan hak pekerja yang dibayarkan menjelang hari raya keagamaan. Perhitungan THR seringkali melibatkan pajak penghasilan pasal 21 (PPh 21). Konsep gross up dalam perhitungan PPh 21 THR memastikan karyawan menerima jumlah THR bersih sesuai dengan yang dijanjikan, dengan perusahaan yang menanggung pajak yang terutang. Artikel ini akan membahas perhitungan PPh 21 THR Maret 2025 dengan metode gross up, memberikan contoh kasus, dan membandingkannya dengan perhitungan tanpa gross up.

Definisi THR dan PPh 21, Perhitungan Pph 21 THR Maret 2025 Gross Up

Tunjangan Hari Raya (THR) adalah pembayaran tambahan yang diberikan kepada pekerja/buruh sebelum hari raya keagamaan, seperti Idul Fitri atau Natal. Besarnya THR diatur dalam peraturan perundang-undangan ketenagakerjaan. Sementara itu, Pajak Penghasilan Pasal 21 (PPh 21) adalah pajak penghasilan yang dipungut oleh pemberi kerja atas penghasilan karyawan yang diterima dalam satu bulan.

Konsep Gross Up dalam Perhitungan PPh 21 THR

Gross up adalah metode perhitungan dimana jumlah pajak yang terutang dibebankan kepada pemberi kerja. Dengan demikian, karyawan menerima jumlah THR bersih yang telah dijanjikan tanpa perlu mengurangi jumlah tersebut dengan pajak. Pemberi kerja akan menghitung jumlah THR bruto (sebelum pajak) yang perlu dibayarkan agar karyawan menerima jumlah THR bersih yang diinginkan.

Contoh Kasus Perhitungan THR Sebelum dan Sesudah Gross Up

Misalkan seorang karyawan memiliki penghasilan bruto Rp 10.000.000 per bulan dan mendapatkan THR sebesar Rp 10.000.000. Anggap tarif PPh 21 yang berlaku adalah 5%.

Perhitungan Tanpa Gross Up:

PPh 21 = 5% x Rp 10.000.000 = Rp 500.000

THR Bersih = Rp 10.000.000 – Rp 500.000 = Rp 9.500.000

Perhitungan Dengan Gross Up:

THR Bersih yang diinginkan = Rp 10.000.000

PPh 21 yang akan ditanggung perusahaan = 5% x Rp 10.000.000 = Rp 500.000

THR Bruto (yang dibayarkan perusahaan) = Rp 10.000.000 + Rp 500.000 = Rp 10.500.000

Tabel Perbandingan Perhitungan THR Dengan dan Tanpa Gross Up

| Item | Tanpa Gross Up | Dengan Gross Up |

|---|---|---|

| THR Bruto | Rp 10.000.000 | Rp 10.500.000 |

| PPh 21 | Rp 500.000 | Rp 500.000 (ditanggung perusahaan) |

| THR Bersih (yang diterima karyawan) | Rp 9.500.000 | Rp 10.000.000 |

Perbedaan Utama Perhitungan PPh 21 THR Dengan dan Tanpa Gross Up

Perbedaan utama terletak pada siapa yang menanggung beban PPh 21. Pada perhitungan tanpa gross up, karyawan menanggung sendiri PPh 21-nya, sehingga THR bersih yang diterima lebih kecil dari THR bruto. Sebaliknya, pada perhitungan dengan gross up, perusahaan yang menanggung PPh 21, sehingga karyawan menerima THR bersih sesuai dengan jumlah yang dijanjikan.

Aturan dan Regulasi Perhitungan PPh 21 THR Maret 2025

Perhitungan Pajak Penghasilan Pasal 21 (PPh 21) untuk Tunjangan Hari Raya (THR) di bulan Maret 2025 merupakan kewajiban bagi pemberi kerja. Perhitungan yang akurat dan sesuai regulasi sangat penting untuk menghindari sanksi administrasi dan memastikan kepatuhan perpajakan. Berikut ini penjelasan detail mengenai aturan dan regulasi yang berlaku.

Peraturan Perpajakan Relevan Perhitungan PPh 21 THR

Perhitungan PPh 21 THR mengacu pada peraturan perpajakan yang berlaku, khususnya Undang-Undang Pajak Penghasilan (UU PPh) dan peraturan pelaksanaannya. Regulasi ini mengatur tentang pengenaan pajak atas penghasilan karyawan, termasuk THR yang merupakan bagian dari penghasilan bruto. Peraturan Menteri Keuangan (PMK) terkait dengan PPh 21 juga memberikan pedoman teknis dalam perhitungannya, termasuk ketentuan mengenai pengurangan dan pemotongan pajak.

Langkah-Langkah Perhitungan PPh 21 THR

Perhitungan PPh 21 THR melibatkan beberapa langkah. Langkah-langkah ini memastikan perhitungan pajak yang tepat dan sesuai aturan yang berlaku. Urutan perhitungan yang sistematis akan meminimalisir kesalahan.

- Menentukan Penghasilan Bruto THR: Jumlah THR yang diterima karyawan sebelum dipotong pajak.

- Menghitung Penghasilan Bruto Setahun: Jumlahkan penghasilan bruto THR dengan penghasilan bruto karyawan selama setahun.

- Menentukan Penghasilan Kena Pajak (PKP): Kurangi penghasilan bruto setahun dengan PTKP (Penghasilan Tidak Kena Pajak) dan berbagai pengurangan yang diperbolehkan.

- Menentukan Tarif Pajak: Tarif pajak ditentukan berdasarkan PKP sesuai dengan aturan yang berlaku dalam UU PPh.

- Menghitung Pajak Penghasilan: Kalikan PKP dengan tarif pajak yang berlaku.

- Menghitung PPh 21 THR: Bagian dari pajak penghasilan yang dihitung berdasarkan proporsi THR terhadap penghasilan bruto setahun.

- Gross Up (jika berlaku): Jika perusahaan menerapkan sistem gross up, maka jumlah PPh 21 akan ditambahkan ke dalam jumlah THR sebelum dibayarkan kepada karyawan, sehingga karyawan menerima THR sesuai dengan jumlah yang diharapkan.

Flowchart Alur Perhitungan PPh 21 THR Maret 2025

Berikut ilustrasi alur perhitungan dalam bentuk flowchart (digambarkan secara tekstual karena keterbatasan format):

Mulai -> Hitung Penghasilan Bruto THR -> Hitung Penghasilan Bruto Setahun -> Tentukan PKP -> Tentukan Tarif Pajak -> Hitung Pajak Penghasilan Tahunan -> Hitung PPh 21 THR (Proporsional) -> Jika Gross Up, tambahkan PPh 21 ke THR -> Bayar THR -> Selesai

Contoh Perhitungan PPh 21 THR Berbagai Skenario Penghasilan

Berikut contoh perhitungan dengan asumsi tertentu (PTKP, tarif pajak, dll. Angka-angka ini hanya contoh dan dapat berbeda berdasarkan peraturan terbaru dan kondisi masing-masing karyawan):

| Skenario | Penghasilan Bruto THR | Penghasilan Bruto Setahun | PKP | Tarif Pajak | PPh 21 THR |

|---|---|---|---|---|---|

| Skenario 1 (Penghasilan Rendah) | Rp 5.000.000 | Rp 60.000.000 | Rp 40.000.000 | 5% | Rp 100.000 |

| Skenario 2 (Penghasilan Menengah) | Rp 10.000.000 | Rp 120.000.000 | Rp 100.000.000 | 15% | Rp 1.500.000 |

| Skenario 3 (Penghasilan Tinggi) | Rp 20.000.000 | Rp 240.000.000 | Rp 200.000.000 | 25% | Rp 5.000.000 |

Catatan: Contoh di atas merupakan ilustrasi dan tidak memperhitungkan kemungkinan adanya pengurangan pajak lainnya.

Implikasi Pajak Jika Terjadi Kesalahan Perhitungan PPh 21 THR

Kesalahan dalam perhitungan PPh 21 THR dapat berakibat pada sanksi administrasi dari Direktorat Jenderal Pajak (DJP). Sanksi ini dapat berupa denda, bunga, dan bahkan pidana jika kesalahan tersebut disengaja. Oleh karena itu, penting untuk melakukan perhitungan yang teliti dan akurat, atau berkonsultasi dengan konsultan pajak jika diperlukan.

Faktor-faktor yang Mempengaruhi Perhitungan PPh 21 THR

Perhitungan Pajak Penghasilan Pasal 21 (PPh 21) untuk Tunjangan Hari Raya (THR) melibatkan beberapa faktor yang saling berkaitan dan mempengaruhi besarnya pajak yang harus dibayar karyawan. Memahami faktor-faktor ini penting bagi perusahaan dalam memastikan perhitungan yang akurat dan menghindari potensi masalah di kemudian hari. Berikut penjelasan detail mengenai faktor-faktor tersebut.

Pengaruh Status Perkawinan dan Jumlah Tanggungan

Status perkawinan dan jumlah tanggungan seorang karyawan secara signifikan mempengaruhi besarnya PPh 21 yang terutang. Karyawan yang sudah menikah dan memiliki tanggungan umumnya akan mendapatkan pengurangan penghasilan kena pajak (PKP) yang lebih besar dibandingkan dengan karyawan lajang tanpa tanggungan. Hal ini dikarenakan adanya PTKP (Penghasilan Tidak Kena Pajak) yang lebih tinggi untuk mereka. Besarnya PTKP ini diatur dalam peraturan perpajakan yang berlaku dan akan mempengaruhi besaran penghasilan yang dikenakan pajak.

Dampak Perbedaan Penghasilan Bruto terhadap Besaran PPh 21

Penghasilan bruto (gaji pokok, tunjangan, dan THR) merupakan dasar perhitungan PPh 21. Semakin tinggi penghasilan bruto, maka semakin besar pula PPh 21 yang harus dibayar. Hal ini karena sistem PPh 21 menggunakan sistem progresif, artinya semakin tinggi penghasilan, maka tarif pajaknya pun semakin tinggi. Perbedaan penghasilan bruto, bahkan sedikit saja, dapat berdampak pada besaran PPh 21 yang terutang. Perhitungannya mengacu pada tarif pajak yang berlaku setiap tahunnya.

Tabel Pengaruh Berbagai Faktor terhadap Perhitungan PPh 21 THR

Tabel berikut ini merupakan ilustrasi pengaruh berbagai faktor terhadap perhitungan PPh 21 THR. Angka-angka yang tertera hanyalah contoh dan dapat berbeda tergantung peraturan perpajakan yang berlaku dan penghasilan masing-masing individu. Perlu diingat bahwa perhitungan ini bersifat simplifikasi dan sebaiknya dilakukan secara detail dengan menggunakan aplikasi perhitungan pajak atau berkonsultasi dengan konsultan pajak untuk hasil yang akurat.

| Status Perkawinan | Jumlah Tanggungan | Penghasilan Bruto THR | PPh 21 (Ilustrasi) |

|---|---|---|---|

| Kawin | 3 | Rp 10.000.000 | Rp 1.500.000 |

| Kawin | 1 | Rp 10.000.000 | Rp 1.750.000 |

| Lajang | 0 | Rp 10.000.000 | Rp 2.000.000 |

| Kawin | 3 | Rp 5.000.000 | Rp 500.000 |

Potensi Masalah dan Solusi dalam Perhitungan PPh 21 THR

Beberapa potensi masalah dalam perhitungan PPh 21 THR antara lain kesalahan dalam menentukan PTKP, kesalahan dalam menghitung penghasilan bruto, dan kurangnya pemahaman terhadap peraturan perpajakan yang berlaku. Untuk meminimalisir masalah tersebut, perusahaan sebaiknya melakukan pengecekan data karyawan secara teliti, menggunakan sistem perhitungan pajak yang terintegrasi, dan berkonsultasi dengan konsultan pajak untuk memastikan keakuratan perhitungan. Selain itu, memperbarui data karyawan secara berkala juga penting untuk menghindari kesalahan perhitungan PPh 21.

Contoh Kasus Perhitungan PPh 21 THR Maret 2025 Gross Up

Berikut beberapa contoh kasus perhitungan PPh 21 THR Maret 2025 dengan metode gross up untuk berbagai kondisi karyawan. Perlu diingat bahwa perhitungan ini bersifat ilustrasi dan angka-angka yang digunakan merupakan contoh. Perhitungan sebenarnya dapat bervariasi tergantung pada peraturan perpajakan yang berlaku dan data pribadi karyawan.

Perhitungan PPh 21 THR Maret 2025 Gross Up untuk Karyawan Lajang

Misalnya, seorang karyawan lajang menerima THR sebesar Rp 10.000.000. Dengan PTKP untuk lajang (tahun 2025, diasumsikan) sebesar Rp 54.000.000 per tahun, maka PTKP per bulan adalah Rp 4.500.000. THR tersebut merupakan penghasilan tambahan yang dihitung terpisah dari penghasilan bulanan. Setelah dikurangi PTKP, pajak yang terutang dihitung berdasarkan tarif progresif PPh 21. Misalnya, setelah perhitungan, pajak yang terutang adalah Rp 1.000.000. Maka, agar karyawan menerima THR bersih sebesar Rp 10.000.000, perusahaan perlu menggross up THR tersebut. Jumlah gross up adalah Rp 1.000.000. Jadi, total THR yang dibayarkan perusahaan adalah Rp 11.000.000.

Perhitungan PPh 21 THR Maret 2025 Gross Up untuk Karyawan Menikah dengan Dua Orang Anak

Seorang karyawan menikah dengan dua orang anak menerima THR sebesar Rp 15.000.000. Dengan PTKP untuk menikah dengan dua anak (tahun 2025, diasumsikan) sebesar Rp 63.000.000 per tahun, maka PTKP per bulan adalah Rp 5.250.000. Proses perhitungan serupa dengan contoh sebelumnya. Misalnya, setelah dikurangi PTKP dan dihitung berdasarkan tarif progresif PPh 21, pajak yang terutang adalah Rp 1.500.000. Untuk mendapatkan THR bersih Rp 15.000.000, perusahaan perlu menambahkan gross up sebesar Rp 1.500.000. Total THR yang dibayarkan perusahaan menjadi Rp 16.500.000.

Perhitungan PPh 21 THR Maret 2025 Gross Up untuk Karyawan dengan Penghasilan Tinggi

Karyawan dengan penghasilan tinggi, misalnya menerima gaji pokok Rp 50.000.000 per bulan dan THR sebesar Rp 50.000.000. Dengan penghasilan yang tinggi, tarif PPh 21 yang dikenakan akan lebih besar. Setelah memperhitungkan penghasilan bulanan dan THR, serta PTKP, misal pajak yang terutang adalah Rp 10.000.000. Untuk mendapatkan THR bersih Rp 50.000.000, gross up yang diperlukan adalah Rp 10.000.000. Total THR yang dibayarkan perusahaan menjadi Rp 60.000.000.

Perhitungan PPh 21 THR Maret 2025 Gross Up untuk Karyawan dengan Penghasilan Rendah

Karyawan dengan penghasilan rendah, misalnya menerima gaji pokok Rp 5.000.000 per bulan dan THR sebesar Rp 5.000.000. Dengan penghasilan yang rendah, kemungkinan besar pajak yang terutang akan lebih kecil atau bahkan nol, tergantung PTKP. Misalnya, setelah perhitungan, pajak yang terutang adalah Rp 0. Maka tidak diperlukan gross up. Total THR yang dibayarkan perusahaan tetap Rp 5.000.000.

Tabel Perbandingan Contoh Kasus

| Keterangan | THR Bruto | Pajak Terutang | Gross Up | THR Netto |

|---|---|---|---|---|

| Karyawan Lajang | Rp 10.000.000 | Rp 1.000.000 | Rp 1.000.000 | Rp 10.000.000 |

| Karyawan Menikah, 2 Anak | Rp 15.000.000 | Rp 1.500.000 | Rp 1.500.000 | Rp 15.000.000 |

| Karyawan Penghasilan Tinggi | Rp 50.000.000 | Rp 10.000.000 | Rp 10.000.000 | Rp 50.000.000 |

| Karyawan Penghasilan Rendah | Rp 5.000.000 | Rp 0 | Rp 0 | Rp 5.000.000 |

Format Pelaporan PPh 21 THR Maret 2025

Pelaporan PPh 21 THR Maret 2025 harus dilakukan dengan benar dan tepat waktu untuk menghindari sanksi perpajakan. Format pelaporan yang digunakan harus sesuai dengan ketentuan yang berlaku. Berikut ini penjelasan mengenai format pelaporan, contoh pengisian, dan sanksi yang mungkin dijatuhkan.

Format Pelaporan PPh 21 THR

Format pelaporan PPh 21 THR umumnya mengikuti format pelaporan PPh Pasal 21 yang sudah ada. Data yang dilaporkan meliputi identitas wajib pajak, identitas karyawan, jumlah THR yang diterima karyawan, perhitungan PPh 21, dan total PPh 21 yang terutang. Meskipun tidak ada formulir khusus untuk pelaporan PPh 21 THR, data tersebut umumnya dilaporkan melalui sistem e-Filing DJP atau melalui penyampaian Surat Pemberitahuan (SPT) Masa PPh Pasal 21.

Contoh Pengisian Formulir Pelaporan PPh 21 THR

Karena tidak ada formulir khusus, contoh pengisian akan diilustrasikan dengan gambaran data yang harus dilaporkan dalam SPT Masa PPh Pasal 21. Data tersebut meliputi Nomor Pokok Wajib Pajak (NPWP) perusahaan, periode pelaporan (Maret 2025), data karyawan (NPWP, nama, dan jumlah THR bruto), perhitungan PPh 21 (termasuk penghasilan tidak kena pajak (PTKP) dan tarif pajak), dan total PPh 21 yang dipotong dan disetor.

Contoh Format Laporan PPh 21 THR dalam Bentuk Tabel

Berikut contoh tabel laporan PPh 21 THR. Perlu diingat bahwa ini hanya contoh dan detail kolom bisa berbeda bergantung pada sistem pelaporan yang digunakan.

| Nama Karyawan | NPWP Karyawan | THR Bruto | PTKP | Penghasilan Kena Pajak (PKP) | PPh 21 |

|---|---|---|---|---|---|

| Andi Setiawan | 123456789012345 | Rp 5.000.000 | Rp 5.400.000 | Rp 0 | Rp 0 |

| Budi Santoso | 987654321098765 | Rp 10.000.000 | Rp 5.400.000 | Rp 4.600.000 | Rp 342.000 |

Sanksi Pelaporan PPh 21 THR yang Salah

Kesalahan dalam pelaporan PPh 21 THR dapat dikenakan sanksi berupa denda administratif sesuai dengan ketentuan perpajakan yang berlaku. Besarnya denda bervariasi tergantung pada jenis dan tingkat kesalahan yang dilakukan. Keterlambatan pelaporan juga akan dikenakan sanksi berupa denda.

Cara Pengisian Data yang Benar pada Formulir Pelaporan PPh 21 THR

Pengisian data harus akurat dan lengkap. Pastikan semua data karyawan tercatat dengan benar, termasuk NPWP, nama, dan jumlah THR bruto. Perhitungan PPh 21 harus dilakukan sesuai dengan peraturan perpajakan yang berlaku. Verifikasi kembali seluruh data sebelum menyampaikan laporan untuk meminimalisir kesalahan.

Perbedaan Perhitungan PPh 21 THR Maret 2025 Gross Up

Perhitungan Pajak Penghasilan Pasal 21 (PPh 21) untuk Tunjangan Hari Raya (THR) Maret 2025 dapat dilakukan dengan atau tanpa metode gross up. Memahami perbedaan keduanya sangat penting untuk memastikan kepatuhan perpajakan dan kebenaran pembayaran THR kepada karyawan.

Perbedaan Perhitungan PPh 21 THR dengan dan tanpa Gross Up

Perbedaan utama terletak pada siapa yang menanggung pajak. Pada perhitungan tanpa gross up, karyawan menerima THR bersih setelah dipotong PPh 21. Sebaliknya, pada perhitungan dengan gross up, perusahaan menghitung THR bruto yang sudah termasuk PPh 21, sehingga karyawan menerima jumlah THR yang sama dengan jumlah bruto yang dijanjikan. Dengan kata lain, perusahaan menanggung pajak atas THR karyawan.

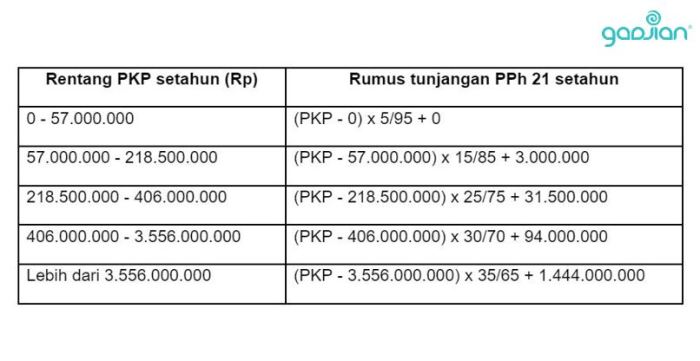

Cara Menghitung PPh 21 THR dengan Metode Gross Up

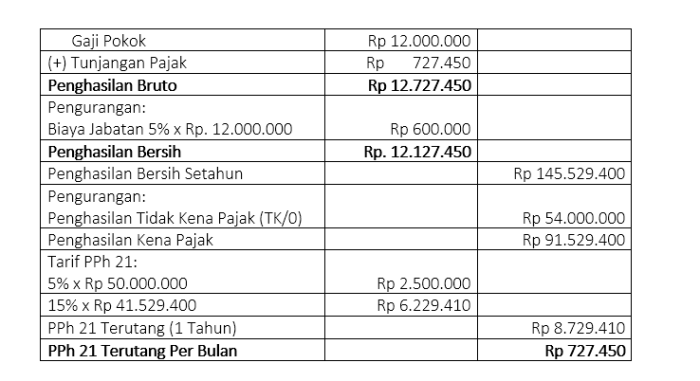

Perhitungan PPh 21 THR dengan metode gross up memerlukan beberapa langkah. Pertama, hitung PPh 21 dari THR bersih menggunakan tarif pajak yang berlaku. Kemudian, bagi jumlah PPh 21 tersebut dengan (100% – tarif pajak) untuk mendapatkan nilai tambahan yang harus ditambahkan ke THR bersih agar karyawan menerima THR bruto sesuai dengan yang dijanjikan. Sebagai contoh, jika tarif pajak 5% dan THR bersih Rp 10.000.000, maka PPh 21 adalah Rp 500.000. Nilai tambahan yang harus ditambahkan adalah Rp 500.000 / (100%-5%) = Rp 526.316. THR bruto yang harus dibayarkan adalah Rp 10.000.000 + Rp 526.316 = Rp 10.526.316.

Rumus: THR Bruto = THR Bersih / (1 – Tarif Pajak)

Dokumen yang Dibutuhkan untuk Pelaporan PPh 21 THR

Dokumen yang dibutuhkan untuk pelaporan PPh 21 THR meliputi bukti pembayaran THR kepada karyawan, laporan penghasilan karyawan, dan bukti pelaporan pajak lainnya sesuai peraturan perpajakan yang berlaku. Ketelitian dalam pengarsipan dokumen ini sangat penting untuk menghindari masalah di kemudian hari.

- Slip Gaji Karyawan

- Daftar Nama Karyawan Penerima THR

- Bukti Pembayaran THR

- Laporan Pajak PPh 21

Sanksi Kesalahan Perhitungan atau Pelaporan PPh 21 THR

Kesalahan dalam perhitungan atau pelaporan PPh 21 THR dapat berakibat sanksi administrasi berupa denda, bahkan sanksi pidana jika ditemukan unsur kesengajaan. Oleh karena itu, penting untuk memastikan keakuratan perhitungan dan pelaporan pajak sesuai dengan peraturan yang berlaku.

Informasi Lebih Lanjut tentang Perhitungan PPh 21 THR

Informasi lebih lanjut mengenai perhitungan PPh 21 THR dapat diperoleh dari Direktorat Jenderal Pajak (DJP) melalui situs web resmi mereka, kantor pajak setempat, atau konsultan pajak terpercaya. Konsultasi dengan ahli pajak disarankan untuk memastikan kepatuhan perpajakan yang optimal.