Maksimal Pinjaman KUR BNI 2025

Maksimal Pinjaman Kur BNI 2025 – Program Kredit Usaha Rakyat (KUR) BNI merupakan solusi pendanaan yang dirancang untuk membantu para pelaku usaha mikro, kecil, dan menengah (UMKM) di Indonesia. Memahami batas maksimal pinjaman KUR BNI untuk tahun 2025 sangat penting bagi calon debitur dalam merencanakan pengembangan usaha mereka. Artikel ini akan memberikan gambaran umum mengenai plafon pinjaman KUR BNI 2025, faktor-faktor yang mempengaruhinya, serta ilustrasi perhitungan cicilan.

Besaran Maksimal Pinjaman KUR BNI 2025 Berdasarkan Sektor Usaha

Besaran maksimal pinjaman KUR BNI tahun 2025 diperkirakan akan mengalami penyesuaian dibandingkan tahun sebelumnya, mempertimbangkan kondisi ekonomi dan kebutuhan UMKM. Meskipun angka pasti akan diumumkan resmi oleh pihak BNI, kita dapat mengestimasi berdasarkan tren sebelumnya dan kebijakan pemerintah. Secara umum, plafon pinjaman dibedakan berdasarkan kategori usaha, yaitu mikro, kecil, dan menengah.

Sebagai gambaran, estimasi plafon KUR BNI 2025 mungkin akan seperti ini (perlu diingat ini adalah estimasi dan belum resmi): Untuk KUR Mikro, plafon maksimal bisa mencapai Rp50 juta; KUR Kecil, maksimal Rp500 juta; dan KUR Menengah, maksimal Rp5 miliar. Namun, besaran pinjaman yang disetujui tetap bergantung pada analisa kelayakan usaha dan kemampuan debitur dalam melunasi pinjaman.

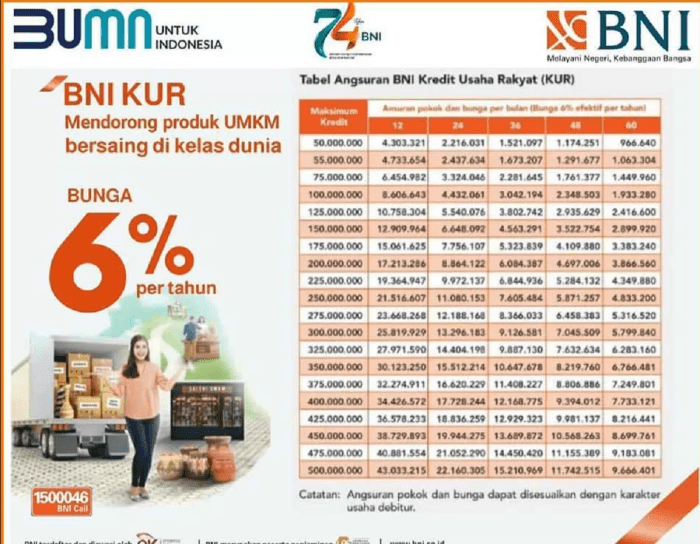

Perbandingan Plafon Pinjaman KUR BNI Tahun 2023, 2024, dan Estimasi 2025

Tabel berikut membandingkan plafon pinjaman KUR BNI pada tahun-tahun sebelumnya dengan estimasi tahun 2025. Perlu diingat bahwa data ini merupakan estimasi dan angka sebenarnya dapat berbeda.

| Tahun | Plafon Mikro (Rp) | Plafon Kecil (Rp) | Plafon Menengah (Rp) |

|---|---|---|---|

| 2023 | 50.000.000 | 500.000.000 | 5.000.000.000 |

| 2024 | 50.000.000 | 500.000.000 | 5.000.000.000 |

| Estimasi 2025 | 50.000.000 | 500.000.000 | 5.000.000.000 |

Faktor-faktor yang Mempengaruhi Penetapan Batas Maksimal Pinjaman KUR BNI

Beberapa faktor penting yang mempengaruhi penetapan batas maksimal pinjaman KUR BNI antara lain kebijakan pemerintah terkait suku bunga dan plafon KUR, analisa risiko kredit BNI, dan kemampuan debitur dalam membayar cicilan. Kondisi ekonomi makro juga turut berperan dalam menentukan plafon yang diberikan.

Kebijakan BNI Terkait Pencairan Pinjaman KUR

BNI memiliki kebijakan tersendiri terkait pencairan pinjaman KUR bagi peminjam baru dan yang sudah ada. Peminjam baru biasanya akan melalui proses verifikasi yang lebih ketat, meliputi pengecekan riwayat kredit dan kelayakan usaha. Sementara peminjam yang sudah ada, proses pencairannya cenderung lebih cepat, asalkan memenuhi persyaratan yang telah ditetapkan.

Ilustrasi Perhitungan Cicilan KUR BNI

Berikut contoh ilustrasi perhitungan cicilan KUR BNI dengan berbagai plafon dan jangka waktu. Perhitungan ini menggunakan asumsi suku bunga tertentu dan hanya sebagai gambaran, suku bunga aktual dapat berbeda.

Maksimal pinjaman KUR BNI 2025 memang menjadi pertanyaan banyak calon debitur. Besarannya tentu bergantung pada beberapa faktor, seperti jenis usaha dan riwayat kredit. Untuk informasi lebih lengkap mengenai berbagai jenis pinjaman yang ditawarkan BNI di tahun 2025, silakan kunjungi situs Pinjaman Bank BNI 2025 untuk mendapatkan gambaran yang lebih komprehensif. Dengan begitu, Anda bisa mempersiapkan diri dengan baik sebelum mengajukan pinjaman KUR BNI 2025 dan memahami pilihan lain yang tersedia.

- Pinjaman Rp 50 juta, jangka waktu 3 tahun (36 bulan), suku bunga 6% per tahun: Cicilan per bulan diperkirakan sekitar Rp 1.527.000

- Pinjaman Rp 100 juta, jangka waktu 5 tahun (60 bulan), suku bunga 7% per tahun: Cicilan per bulan diperkirakan sekitar Rp 2.000.000

- Pinjaman Rp 500 juta, jangka waktu 10 tahun (120 bulan), suku bunga 8% per tahun: Cicilan per bulan diperkirakan sekitar Rp 6.000.000

Catatan: Angka-angka di atas merupakan ilustrasi dan dapat berbeda tergantung suku bunga yang berlaku dan kebijakan BNI. Untuk informasi yang akurat, silakan menghubungi pihak BNI secara langsung.

Syarat dan Ketentuan KUR BNI 2025

Program Kredit Usaha Rakyat (KUR) BNI 2025 menawarkan peluang menarik bagi pelaku UMKM untuk mengembangkan bisnisnya. Namun, untuk mendapatkan akses pembiayaan ini, calon debitur perlu memenuhi sejumlah syarat dan ketentuan yang telah ditetapkan oleh pihak BNI. Pemahaman yang komprehensif terhadap persyaratan ini akan meningkatkan peluang pengajuan KUR BNI Anda diterima.

Maksimal pinjaman KUR BNI 2025 memang bervariasi, tergantung beberapa faktor seperti jenis usaha dan riwayat kredit. Namun, perlu diingat bahwa tak semua KUR memerlukan agunan. Bagi Anda yang tertarik dengan opsi tanpa jaminan, informasi lengkap mengenai Pinjaman Kur BNI Tanpa Agunan 2025 bisa menjadi panduan. Dengan memahami berbagai pilihan ini, Anda dapat memperkirakan plafon maksimal pinjaman KUR BNI 2025 yang sesuai dengan kebutuhan usaha Anda.

Persyaratan Pengajuan KUR BNI 2025

Persyaratan pengajuan KUR BNI 2025 terdiri dari beberapa aspek penting yang perlu dipenuhi oleh calon debitur. Ketepatan dalam memenuhi persyaratan ini akan mempercepat proses persetujuan pinjaman Anda.

- Merupakan Warga Negara Indonesia (WNI).

- Memiliki usaha produktif yang telah berjalan minimal 6 bulan.

- Memiliki Kartu Identitas (KTP) dan Kartu Keluarga (KK).

- Memiliki Surat Izin Usaha Perdagangan (SIUP) atau dokumen legalitas usaha lainnya.

- Memiliki Nomor Pokok Wajib Pajak (NPWP), jika memenuhi kriteria.

- Memenuhi batas maksimal plafon pinjaman yang ditetapkan BNI.

- Memiliki agunan atau jaminan sesuai ketentuan yang berlaku.

- Tidak sedang memiliki tunggakan kredit di lembaga keuangan lain (kecuali kredit konsumtif).

Dokumen yang Dibutuhkan untuk Pengajuan KUR BNI

Selain memenuhi persyaratan di atas, Anda juga perlu melengkapi pengajuan KUR BNI dengan dokumen-dokumen pendukung berikut. Pastikan dokumen-dokumen ini lengkap dan valid untuk mempercepat proses verifikasi.

- Fotokopi KTP dan KK.

- Fotokopi Surat Izin Usaha Perdagangan (SIUP) atau dokumen legalitas usaha lainnya.

- Fotokopi NPWP (jika ada).

- Dokumen pendukung usaha, seperti laporan keuangan, bukti transaksi, dan lainnya.

- Surat keterangan domisili.

- Dokumen jaminan (jika diperlukan).

Proses Pengajuan KUR BNI Secara Online dan Offline

BNI menawarkan dua metode pengajuan KUR, yaitu secara online dan offline. Metode online umumnya lebih praktis dan efisien, sedangkan metode offline membutuhkan kunjungan langsung ke kantor cabang BNI.

- Pengajuan Online: Prosesnya biasanya melalui website resmi BNI atau aplikasi perbankan digital BNI. Calon debitur perlu melengkapi formulir aplikasi online dan mengunggah dokumen-dokumen yang dibutuhkan.

- Pengajuan Offline: Calon debitur perlu mengunjungi kantor cabang BNI terdekat dan mengisi formulir aplikasi secara langsung. Dokumen-dokumen pendukung juga diserahkan langsung kepada petugas BNI.

Poin Penting untuk Meminimalisir Penolakan KUR BNI

Beberapa poin penting berikut ini dapat meningkatkan peluang persetujuan pengajuan KUR BNI Anda.

- Pastikan semua dokumen lengkap dan valid.

- Ajukan pinjaman sesuai dengan kemampuan usaha dan kemampuan angsuran.

- Siapkan rencana bisnis yang matang dan realistis.

- Jujur dan transparan dalam memberikan informasi kepada pihak BNI.

- Memiliki riwayat keuangan usaha yang baik.

Alur Pengajuan KUR BNI dan Durasi Waktu Setiap Tahapan

Proses pengajuan KUR BNI umumnya terdiri dari beberapa tahapan, dengan durasi waktu yang bervariasi tergantung kompleksitas pengajuan dan kesiapan dokumen.

Maksimal pinjaman KUR BNI 2025 memang menarik untuk dikaji, tergantung jenis usaha dan kemampuan debitur. Namun, jika Anda berencana membeli properti, informasi mengenai Pinjaman BNI KPR 2025 juga perlu Anda pertimbangkan. Perencanaan keuangan yang matang sangat penting, baik untuk mengajukan KUR maupun KPR. Dengan begitu, Anda bisa menentukan mana yang lebih sesuai dengan kebutuhan dan kemampuan finansial Anda saat ini, kemudian kembali fokus pada perencanaan maksimal pinjaman KUR BNI 2025 yang tepat.

- Pendaftaran: Pengisian formulir aplikasi dan pengumpulan dokumen (1-3 hari).

- Verifikasi Dokumen: Proses pengecekan kelengkapan dan keabsahan dokumen (3-7 hari).

- Survey Lapangan (jika diperlukan): Petugas BNI akan melakukan survey ke lokasi usaha (3-5 hari).

- Analisa Kredit: Penilaian kelayakan kredit oleh pihak BNI (3-7 hari).

- Persetujuan Kredit: Pemberitahuan persetujuan atau penolakan pinjaman (1-2 hari).

- Pencairan Dana: Transfer dana ke rekening debitur setelah semua proses selesai (1-3 hari).

Bunga dan Biaya KUR BNI 2025

Memahami bunga dan biaya yang terkait dengan KUR BNI 2025 sangat penting sebelum mengajukan pinjaman. Informasi ini akan membantu Anda dalam merencanakan anggaran dan memastikan kemampuan Anda untuk melunasi pinjaman tepat waktu. Berikut rincian lebih lanjut mengenai suku bunga, biaya administrasi, dan simulasi biaya total yang perlu Anda perhatikan.

Suku Bunga KUR BNI 2025 Berdasarkan Jenis Pinjaman

Suku bunga KUR BNI 2025 bervariasi tergantung pada jenis pinjaman yang diajukan, yaitu mikro, kecil, dan menengah. Besaran suku bunga ini juga dapat berubah sewaktu-waktu sesuai kebijakan Bank Indonesia dan BNI. Untuk informasi terkini dan paling akurat, disarankan untuk mengunjungi website resmi BNI atau menghubungi cabang terdekat.

Maksimal pinjaman KUR BNI 2025 memang menarik perhatian banyak calon debitur. Untuk mengetahui informasi lengkapnya, termasuk persyaratan dan suku bunga, sebaiknya Anda melihat detailnya di Brosur Pinjaman BNI 2025 yang tersedia secara online. Brosur tersebut akan memberikan gambaran jelas mengenai plafon maksimal pinjaman yang bisa Anda ajukan sesuai dengan kategori usaha Anda. Dengan demikian, Anda dapat mempersiapkan proposal pengajuan pinjaman KUR BNI 2025 dengan lebih matang dan terarah.

- KUR Mikro: Sebagai gambaran, suku bunga KUR Mikro BNI pada tahun-tahun sebelumnya berkisar antara 6% hingga 9% per tahun. Namun, angka ini dapat berubah.

- KUR Kecil: Suku bunga KUR Kecil BNI umumnya sedikit lebih rendah dibandingkan KUR Mikro, mungkin berkisar antara 5% hingga 8% per tahun. Perlu diingat, ini hanya perkiraan dan dapat berbeda.

- KUR Menengah: Untuk KUR Menengah, suku bunga biasanya lebih kompetitif lagi, mungkin di bawah 7% per tahun. Namun, persyaratan dan ketentuannya juga akan lebih ketat.

Perbandingan Suku Bunga KUR BNI dengan Lembaga Pembiayaan Lain

Perbandingan suku bunga KUR BNI dengan lembaga pembiayaan lain perlu dilakukan secara cermat. Faktor-faktor seperti jangka waktu pinjaman, jumlah pinjaman, dan profil kredit peminjam akan memengaruhi suku bunga yang ditawarkan. Beberapa lembaga pembiayaan mungkin menawarkan suku bunga yang lebih rendah, namun dengan persyaratan yang lebih ketat. Sebaliknya, beberapa mungkin menawarkan suku bunga yang lebih tinggi dengan persyaratan yang lebih longgar. Penting untuk membandingkan penawaran dari beberapa lembaga untuk mendapatkan pilihan terbaik.

| Lembaga Pembiayaan | Suku Bunga (Estimasi) | Keterangan |

|---|---|---|

| BNI KUR | 6%-9% (Mikro), 5%-8% (Kecil), <7% (Menengah) | Berlaku untuk tahun-tahun sebelumnya, dapat berubah |

| Bank X | 7%-10% | Estimasi, perlu konfirmasi langsung |

| Bank Y | 6%-9% | Estimasi, perlu konfirmasi langsung |

Biaya Administrasi dan Biaya Lainnya KUR BNI

Selain suku bunga, terdapat biaya-biaya lain yang perlu diperhatikan dalam KUR BNI. Biaya-biaya ini biasanya meliputi biaya administrasi, biaya provisi, dan asuransi. Besaran biaya ini akan diinformasikan secara detail pada saat pengajuan pinjaman. Penting untuk menanyakan dan memahami semua biaya yang akan dikenakan agar tidak ada kejutan di kemudian hari.

Simulasi Biaya Total KUR BNI

Berikut simulasi perhitungan biaya total yang harus dibayarkan peminjam. Angka-angka ini bersifat ilustrasi dan dapat berbeda tergantung suku bunga, jangka waktu, dan jumlah pinjaman yang sebenarnya.

- Contoh 1 (KUR Mikro): Pinjaman Rp 50.000.000, suku bunga 7% per tahun, jangka waktu 3 tahun. Biaya administrasi Rp 500.000. Total biaya yang harus dibayarkan diperkirakan sekitar Rp 57.000.000.

- Contoh 2 (KUR Kecil): Pinjaman Rp 100.000.000, suku bunga 6% per tahun, jangka waktu 5 tahun. Biaya administrasi Rp 1.000.000. Total biaya yang harus dibayarkan diperkirakan sekitar Rp 126.000.000.

Kebijakan BNI Terkait Perubahan Suku Bunga KUR

Perubahan suku bunga KUR BNI dapat terjadi sewaktu-waktu sesuai dengan kebijakan Bank Indonesia dan kondisi ekonomi makro. BNI akan memberikan informasi resmi mengenai perubahan suku bunga melalui website resmi, aplikasi mobile banking, dan cabang-cabang BNI. Peminjam diimbau untuk selalu memantau informasi terbaru mengenai suku bunga KUR BNI.

Keunggulan dan Kelemahan KUR BNI 2025: Maksimal Pinjaman Kur BNI 2025

Program Kredit Usaha Rakyat (KUR) BNI 2025 menawarkan peluang menarik bagi pelaku UMKM untuk mengembangkan bisnis mereka. Namun, seperti produk pinjaman lainnya, KUR BNI memiliki keunggulan dan kelemahan yang perlu dipertimbangkan sebelum mengajukan permohonan. Memahami aspek-aspek ini akan membantu calon peminjam dalam pengambilan keputusan yang tepat dan bijaksana.

Keunggulan KUR BNI 2025

KUR BNI 2025 menawarkan sejumlah keunggulan kompetitif dibandingkan produk pinjaman lainnya. Berikut beberapa di antaranya:

- Suku bunga rendah: KUR BNI umumnya menawarkan suku bunga yang lebih rendah dibandingkan dengan pinjaman konvensional di lembaga keuangan lain, sehingga beban bunga yang ditanggung peminjam lebih ringan.

- Plafon pinjaman yang kompetitif: Besarnya plafon pinjaman yang ditawarkan cukup fleksibel dan disesuaikan dengan kebutuhan usaha, memungkinkan akses modal yang lebih besar untuk pengembangan bisnis.

- Persyaratan yang relatif mudah: Proses pengajuan KUR BNI umumnya lebih mudah dan sederhana dibandingkan dengan pinjaman perbankan lainnya, membutuhkan dokumen persyaratan yang lebih sedikit dan proses verifikasi yang lebih cepat.

- Jangka waktu pinjaman fleksibel: KUR BNI menawarkan berbagai pilihan jangka waktu pinjaman, sehingga peminjam dapat memilih tenor yang sesuai dengan kemampuan pengembalian dan proyeksi arus kas usaha mereka.

- Program pendampingan usaha: BNI seringkali menyediakan program pendampingan dan pelatihan bagi para debitur KUR, memberikan dukungan teknis dan manajemen usaha untuk meningkatkan keberhasilan bisnis.

Kelemahan KUR BNI 2025

Meskipun memiliki banyak keunggulan, KUR BNI juga memiliki beberapa kelemahan yang perlu diperhatikan:

- Persyaratan agunan: Meskipun persyaratannya relatif mudah, beberapa jenis KUR mungkin tetap membutuhkan agunan, seperti sertifikat tanah atau BPKB kendaraan, yang bisa menjadi kendala bagi sebagian peminjam.

- Limit plafon pinjaman: Meskipun kompetitif, plafon pinjaman KUR tetap memiliki batasan, mungkin tidak cukup untuk memenuhi kebutuhan modal usaha yang sangat besar.

- Proses pengajuan yang masih membutuhkan waktu: Meskipun lebih mudah, proses pengajuan KUR tetap membutuhkan waktu, sehingga calon peminjam perlu mempersiapkan dokumen dan mengajukan permohonan jauh hari sebelum membutuhkan dana.

Perbandingan KUR BNI dengan Bank Lain

Perbandingan KUR antar bank perlu dilakukan untuk memilih program yang paling sesuai dengan kebutuhan. Berikut tabel perbandingan (data bersifat umum dan dapat berubah sewaktu-waktu, sebaiknya dikonfirmasi langsung ke masing-masing bank):

| Bank | Suku Bunga | Plafon Maksimal | Jangka Waktu | Persyaratan |

|---|---|---|---|---|

| BNI | Variabel, tergantung kebijakan bank | Variabel, tergantung kebijakan bank | Variabel, tergantung kebijakan bank | Variabel, tergantung jenis KUR |

| BRI | Variabel, tergantung kebijakan bank | Variabel, tergantung kebijakan bank | Variabel, tergantung kebijakan bank | Variabel, tergantung jenis KUR |

| Mandiri | Variabel, tergantung kebijakan bank | Variabel, tergantung kebijakan bank | Variabel, tergantung kebijakan bank | Variabel, tergantung jenis KUR |

Saran dan Rekomendasi bagi Calon Peminjam KUR BNI, Maksimal Pinjaman Kur BNI 2025

Sebelum mengajukan KUR BNI, pelaku UMKM disarankan untuk mempersiapkan proposal bisnis yang matang, memahami detail suku bunga, tenor, dan persyaratan yang berlaku. Konsultasi dengan petugas BNI juga sangat dianjurkan untuk mendapatkan informasi yang akurat dan sesuai dengan kebutuhan usaha.

Ilustrasi Dampak Positif KUR BNI terhadap UMKM

Misalnya, seorang pemilik warung makan kecil dapat memanfaatkan KUR BNI untuk membeli peralatan masak baru dan meningkatkan kapasitas produksinya. Dengan tambahan modal dan peralatan yang lebih baik, warung makan tersebut dapat meningkatkan kualitas makanan, melayani lebih banyak pelanggan, dan akhirnya meningkatkan pendapatan serta keuntungan usaha. Hal ini pada akhirnya berkontribusi pada peningkatan perekonomian lokal dan kesejahteraan pemilik usaha.

Pertanyaan Umum Seputar KUR BNI 2025

Mempersiapkan diri sebelum mengajukan Kredit Usaha Rakyat (KUR) BNI 2025 sangat penting. Memahami persyaratan, proses, dan konsekuensi akan membantu kelancaran pengajuan dan pengelolaan pinjaman Anda. Berikut ini beberapa pertanyaan umum yang sering diajukan beserta jawabannya.

Persyaratan Utama KUR BNI 2025

Untuk mendapatkan KUR BNI 2025, beberapa persyaratan utama perlu dipenuhi. Secara umum, calon debitur harus merupakan Warga Negara Indonesia (WNI), memiliki usaha produktif yang sudah berjalan minimal 6 bulan, dan memiliki Surat Keterangan Usaha (SKU) atau dokumen pendukung lainnya yang menunjukkan legalitas usaha. Persyaratan lain mungkin bervariasi tergantung jenis KUR dan plafon pinjaman yang diajukan. Informasi detailnya dapat diperoleh langsung di kantor cabang BNI terdekat atau melalui website resmi BNI.

Lama Proses Pengajuan KUR BNI 2025

Proses pengajuan KUR BNI 2025 bervariasi, tergantung kelengkapan dokumen dan proses verifikasi. Secara umum, proses ini dapat memakan waktu beberapa hari hingga beberapa minggu. Kecepatan proses juga dipengaruhi oleh kesigapan calon debitur dalam melengkapi persyaratan dan responsivitas pihak BNI dalam memproses pengajuan.

Cara Menghitung Cicilan KUR BNI 2025

Perhitungan cicilan KUR BNI 2025 menggunakan metode anuitas, dimana jumlah angsuran setiap bulannya tetap. Besarnya cicilan dipengaruhi oleh jumlah pinjaman (pokok), suku bunga, dan jangka waktu pinjaman. Anda dapat menggunakan kalkulator kredit online yang tersedia di website BNI atau berkonsultasi langsung dengan petugas BNI untuk menghitung estimasi cicilan bulanan Anda. Sebagai contoh, pinjaman Rp 50 juta dengan bunga 6% per tahun dan tenor 3 tahun akan menghasilkan cicilan bulanan tertentu (angka pasti perlu dihitung menggunakan kalkulator kredit yang akurat).

Denda Keterlambatan Pembayaran Cicilan KUR BNI 2025

Keterlambatan pembayaran cicilan KUR BNI 2025 akan dikenakan denda. Besarnya denda bervariasi dan diatur dalam perjanjian kredit. Informasi detail mengenai besaran denda dapat dilihat di perjanjian kredit yang telah ditandatangani. Untuk menghindari denda, pastikan Anda selalu membayar cicilan tepat waktu.

Langkah Jika Pengajuan KUR BNI 2025 Ditolak

Penolakan pengajuan KUR BNI 2025 dapat disebabkan oleh beberapa faktor, seperti kelengkapan dokumen yang kurang, riwayat kredit yang buruk, atau profil usaha yang kurang memenuhi syarat. Jika pengajuan ditolak, sebaiknya tanyakan langsung kepada pihak BNI mengenai alasan penolakan. Informasi tersebut akan membantu Anda memperbaiki kekurangan dan mempersiapkan pengajuan kembali di masa mendatang. Memperbaiki profil usaha dan mengelola keuangan dengan lebih baik dapat meningkatkan peluang keberhasilan pengajuan KUR di masa depan.