Pajak PPh 21 Tahun 2025

Pajak Pph 21 Berapa Persen 2025 – Pajak Penghasilan Pasal 21 (PPh 21) merupakan pajak yang dikenakan atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain sejenisnya yang diterima oleh karyawan atau pekerja dari pemberi kerja. Artikel ini akan membahas PPh 21 yang berlaku di tahun 2025, termasuk perubahan regulasi dan contoh perhitungannya.

Definisi Pajak Penghasilan Pasal 21 (PPh 21)

PPh 21 merupakan pungutan pajak yang bersifat final, artinya pajak yang telah dipotong oleh pemberi kerja sudah dianggap sebagai pelunasan kewajiban perpajakan wajib pajak. Pajak ini dipotong langsung dari penghasilan bruto karyawan sebelum diterima. Besaran pajak yang dikenakan bergantung pada besarnya penghasilan neto dan tarif pajak yang berlaku.

Perbedaan PPh 21 Tahun 2025 dengan Tahun Sebelumnya

Peraturan mengenai PPh 21 dapat mengalami perubahan dari tahun ke tahun sesuai dengan kebijakan pemerintah. Untuk mengetahui perbedaan PPh 21 tahun 2025 dengan tahun sebelumnya, perlu merujuk pada peraturan perundang-undangan perpajakan terbaru yang diterbitkan oleh Direktorat Jenderal Pajak (DJP). Perubahan umumnya terkait dengan penyesuaian tarif pajak, batasan penghasilan kena pajak, atau mekanisme pemotongan dan pelaporan. Sebagai contoh, mungkin terdapat penyesuaian pada PTKP (Penghasilan Tidak Kena Pajak) atau perubahan pada tarif pajak penghasilan.

Ringkasan Perubahan Regulasi PPh 21 Tahun 2025

Informasi mengenai perubahan regulasi PPh 21 tahun 2025 harus diperoleh dari sumber resmi seperti situs web Direktorat Jenderal Pajak (DJP) atau peraturan perundang-undangan yang berlaku. Perubahan tersebut bisa berupa revisi peraturan pemerintah, surat edaran, atau kebijakan lainnya yang dikeluarkan oleh DJP. Tanpa akses pada informasi resmi tersebut, tidak dapat diberikan ringkasan yang akurat dan terpercaya.

Subjek Pajak yang Dikenakan PPh 21

Subjek pajak PPh 21 adalah orang pribadi yang menerima penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain sejenisnya dari pemberi kerja di Indonesia. Ini termasuk karyawan tetap, karyawan kontrak, pekerja lepas yang menerima pembayaran melalui perusahaan, dan penerima penghasilan lainnya yang diatur dalam peraturan perpajakan yang berlaku. Wajib pajak bukan hanya warga negara Indonesia, tetapi juga warga negara asing yang bekerja di Indonesia dan memenuhi kriteria yang telah ditetapkan.

Contoh Kasus Perhitungan PPh 21

Perhitungan PPh 21 melibatkan beberapa faktor, termasuk penghasilan bruto, PTKP (Penghasilan Tidak Kena Pajak), dan tarif pajak. Berikut contoh perhitungan untuk ilustrasi:

| Penghasilan Bruto | PTKP (Asumsi) | Penghasilan Neto (Bruto – PTKP) | Tarif Pajak (Asumsi) | PPh 21 |

|---|---|---|---|---|

| Rp 10.000.000 | Rp 5.000.000 | Rp 5.000.000 | 5% | Rp 250.000 |

| Rp 20.000.000 | Rp 5.000.000 | Rp 15.000.000 | 15% | Rp 2.250.000 |

Catatan: Contoh di atas menggunakan asumsi PTKP dan tarif pajak. Tarif dan PTKP sebenarnya dapat berbeda dan bergantung pada peraturan perpajakan yang berlaku di tahun 2025 dan status perkawinan serta jumlah tanggungan wajib pajak. Untuk perhitungan yang akurat, selalu rujuk pada peraturan perpajakan terbaru dari DJP.

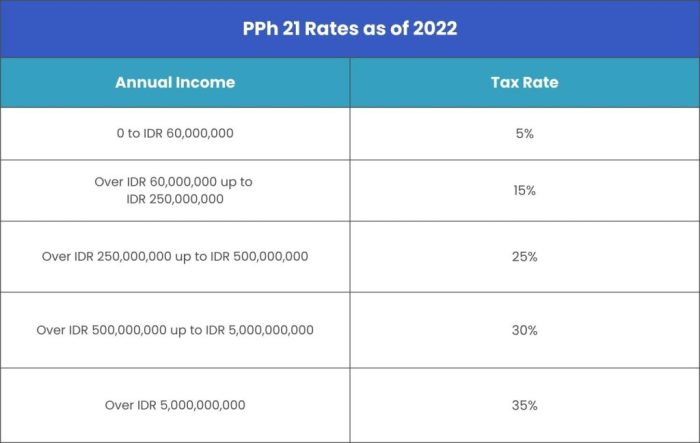

Tarif PPh 21 Tahun 2025

Pajak Penghasilan Pasal 21 (PPh 21) merupakan pajak yang dikenakan atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain sejenisnya yang diterima karyawan dari pemberi kerja. Memahami besaran tarif PPh 21 sangat penting bagi wajib pajak untuk menghitung kewajiban pajaknya secara akurat. Berikut ini penjelasan mengenai tarif PPh 21 tahun 2025.

Besaran Tarif PPh 21 Tahun 2025 Berdasarkan Penghasilan Kena Pajak (PKP)

Pemerintah menetapkan tarif PPh 21 berdasarkan penghasilan kena pajak (PKP) setiap wajib pajak. PKP dihitung setelah dikurangi berbagai pengurangan yang diizinkan, seperti iuran pensiun dan premi asuransi kesehatan. Besaran tarifnya bersifat progresif, artinya semakin tinggi PKP, semakin tinggi pula tarif pajaknya.

Tabel Tarif PPh 21 Tahun 2025

Berikut tabel yang menunjukkan tarif PPh 21 tahun 2025 untuk berbagai rentang PKP. Perlu diingat bahwa data ini merupakan ilustrasi dan dapat berubah sesuai dengan peraturan pemerintah terbaru. Untuk informasi terkini, selalu rujuk pada peraturan perpajakan yang berlaku.

| Rentang PKP (Rp) | Tarif PPh 21 (%) | Contoh PKP | Pajak yang Harus Dibayar (Rp) |

|---|---|---|---|

| 0 – 50.000.000 | 5% | 40.000.000 | 2.000.000 |

| 50.000.001 – 250.000.000 | 15% | 100.000.000 | 15.000.000 |

| 250.000.001 – 500.000.000 | 25% | 300.000.000 | 75.000.000 |

| > 500.000.000 | 30% | 600.000.000 | 180.000.000 |

Perbedaan Tarif PPh 21 Tahun 2025 dengan Tahun Sebelumnya

Diagram batang akan menggambarkan perbedaan tarif PPh 21 tahun 2025 dengan tahun sebelumnya (misalnya 2024). Misalnya, diagram akan menunjukkan kenaikan atau penurunan persentase tarif untuk setiap rentang PKP. Jika tidak ada perubahan, diagram akan menunjukkan kesamaan tarif. Penjelasan detail akan menyertakan angka-angka spesifik untuk setiap rentang PKP dan analisis singkat mengenai penyebab perubahan (jika ada).

Perbandingan Tarif PPh 21 Indonesia dengan Negara Lain

Sebagai contoh, kita dapat membandingkan tarif PPh 21 Indonesia dengan negara-negara seperti Singapura dan Malaysia. Perbandingan akan dilakukan berdasarkan rentang penghasilan dan persentase pajak yang dikenakan. Perbedaan tarif dapat disebabkan oleh berbagai faktor, termasuk sistem perpajakan, kebijakan ekonomi, dan tingkat pendapatan per kapita masing-masing negara. Perlu diingat bahwa perbandingan ini bersifat umum dan tidak memperhitungkan detail kompleksitas sistem perpajakan masing-masing negara.

Faktor-faktor yang Mempengaruhi Penetapan Tarif PPh 21

Beberapa faktor yang mempengaruhi penetapan tarif PPh 21 antara lain:

- Kebijakan fiskal pemerintah: Pemerintah dapat menyesuaikan tarif PPh 21 untuk mencapai target penerimaan negara dan mengendalikan inflasi.

- Kondisi perekonomian nasional: Kondisi ekonomi yang baik dapat memungkinkan pemerintah untuk menurunkan tarif PPh 21, sedangkan kondisi ekonomi yang kurang baik mungkin memerlukan penyesuaian ke atas.

- Kemampuan membayar wajib pajak: Pemerintah mempertimbangkan daya beli masyarakat dalam menetapkan tarif PPh 21 agar tetap adil dan proporsional.

- Perbandingan internasional: Pemerintah juga dapat mempertimbangkan tarif PPh 21 di negara lain sebagai referensi dalam menetapkan kebijakan.

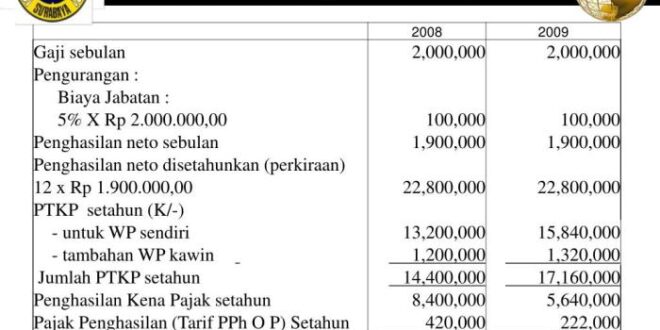

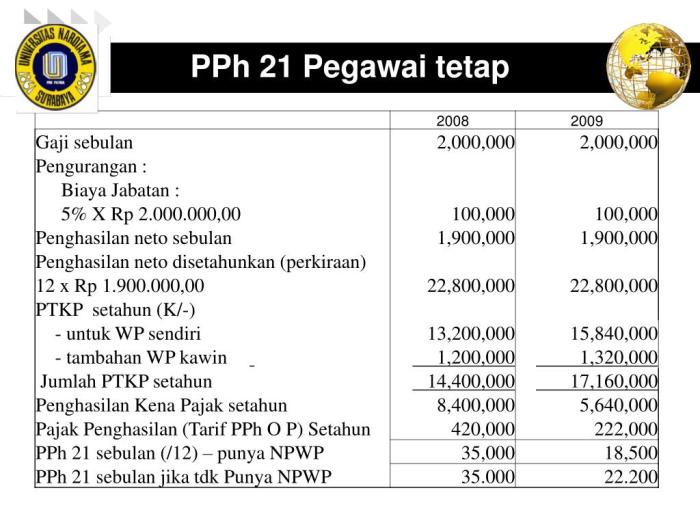

Perhitungan PPh 21 Tahun 2025

Perhitungan Pajak Penghasilan Pasal 21 (PPh 21) untuk tahun 2025 berdasarkan peraturan perpajakan yang berlaku. Perhitungan ini melibatkan beberapa faktor, termasuk penghasilan bruto, pengurangan, dan tarif pajak yang berlaku. Memahami langkah-langkah perhitungan ini penting bagi wajib pajak, baik karyawan maupun pekerja lepas, untuk memastikan kewajiban perpajakan mereka terpenuhi dengan benar.

Langkah-langkah Perhitungan PPh 21 Tahun 2025

Perhitungan PPh 21 melibatkan beberapa tahapan. Secara umum, langkah-langkahnya meliputi penghitungan penghasilan bruto, pengurangan biaya jabatan atau standar, penentuan penghasilan kena pajak (PKP), dan penerapan tarif pajak progresif yang berlaku.

- Menghitung Penghasilan Bruto: Jumlah seluruh penghasilan yang diterima dalam satu bulan, termasuk gaji pokok, tunjangan, bonus, dan komisi.

- Menghitung Pengurangan: Pengurangan ini dapat berupa biaya jabatan (untuk karyawan) atau standar pengurangan (untuk pekerja lepas). Besarannya diatur dalam peraturan perpajakan yang berlaku. Biaya jabatan umumnya merupakan persentase tertentu dari penghasilan bruto, sementara standar pengurangan memiliki besaran tetap.

- Menentukan Penghasilan Kena Pajak (PKP): PKP dihitung dengan mengurangi penghasilan bruto dengan pengurangan yang telah dihitung.

- Menerapkan Tarif Pajak Progresif: PKP kemudian dikenakan tarif pajak progresif sesuai dengan aturan yang berlaku. Tarif pajak ini bervariasi tergantung pada besaran PKP.

- Menghitung PPh 21 Terutang: Hasil perkalian antara PKP dan tarif pajak progresif yang berlaku akan menghasilkan jumlah PPh 21 yang terutang.

Contoh Perhitungan PPh 21 untuk Karyawan

Berikut contoh perhitungan untuk karyawan dengan berbagai jenis penghasilan. Perlu diingat bahwa angka-angka ini hanya ilustrasi dan dapat berbeda bergantung pada peraturan perpajakan yang berlaku dan besaran penghasilan yang diterima.

| Komponen Penghasilan | Jumlah (Rp) |

|---|---|

| Gaji Pokok | 10.000.000 |

| Tunjangan Makan | 500.000 |

| Tunjangan Transportasi | 750.000 |

| Bonus | 2.000.000 |

| Penghasilan Bruto | 13.250.000 |

Misalkan biaya jabatan 20% dari penghasilan bruto, maka biaya jabatan = 20% x 13.250.000 = 2.650.000. Penghasilan Kena Pajak (PKP) = 13.250.000 – 2.650.000 = 10.600.000. Dengan asumsi tarif pajak progresif yang berlaku, PPh 21 yang terutang dapat dihitung.

Contoh Perhitungan PPh 21 untuk Pekerja Lepas/Freelancer, Pajak Pph 21 Berapa Persen 2025

Perhitungan untuk pekerja lepas sedikit berbeda karena tidak ada biaya jabatan. Mereka menggunakan standar pengurangan. Misalnya, seorang freelancer menerima penghasilan Rp 15.000.000 per bulan. Dengan standar pengurangan Rp 5.000.000, PKP nya adalah Rp 10.000.000. PPh 21 terutang kemudian dihitung berdasarkan tarif pajak progresif yang berlaku.

Algoritma Perhitungan PPh 21 (Pseudocode)

Berikut pseudocode untuk perhitungan PPh 21:

INPUT penghasilan_bruto

INPUT pengurangan

hitung PKP = penghasilan_bruto – pengurangan

tentukan tarif_pajak berdasarkan PKP

hitung PPh21 = PKP * tarif_pajak

OUTPUT PPh21

Flowchart Perhitungan PPh 21

Flowchart akan menggambarkan alur perhitungan PPh 21 secara visual, dimulai dari input data penghasilan bruto dan pengurangan, kemudian proses perhitungan PKP, penentuan tarif pajak, perhitungan PPh 21, hingga output berupa jumlah PPh 21 yang terutang. Flowchart akan menunjukkan setiap langkah dengan simbol-simbol standar, seperti simbol input/output, proses, dan keputusan.

Pengisian SPT PPh 21 Tahun 2025: Pajak Pph 21 Berapa Persen 2025

Mengajukan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Pasal 21 (PPh 21) merupakan kewajiban bagi setiap wajib pajak yang menerima penghasilan berupa gaji, upah, honorarium, dan sejenisnya. Ketepatan dan kelengkapan pengisian SPT PPh 21 sangat penting untuk menghindari sanksi administrasi. Berikut uraian mengenai prosedur pengisian SPT PPh 21 tahun 2025.

Prosedur Pengisian SPT Tahunan PPh 21 Tahun Pajak 2025

Pengisian SPT Tahunan PPh 21 tahun pajak 2025 dapat dilakukan secara online melalui website Direktorat Jenderal Pajak (DJP). Prosesnya relatif mudah dan terstruktur, dimulai dari login akun, pemilihan jenis SPT, hingga penyampaian laporan. Perlu diperhatikan bahwa sistem DJP mungkin akan mengalami pembaruan, sehingga disarankan untuk selalu merujuk pada panduan resmi yang tersedia di website DJP.

Langkah-langkah Pengisian SPT PPh 21 Secara Online

- Akses website resmi DJP dan login menggunakan NPWP dan password.

- Pilih menu “e-Filing” dan pilih jenis SPT yang akan dilaporkan, yaitu SPT Tahunan PPh 21.

- Isi formulir SPT PPh 21 secara lengkap dan teliti. Pastikan data yang diinput akurat dan sesuai dengan bukti potong yang dimiliki.

- Unggah dokumen pendukung yang dibutuhkan (lihat poin berikutnya).

- Lakukan verifikasi data dan periksa kembali sebelum menyampaikan SPT.

- Kirim SPT dan simpan bukti penerimaan SPT.

Dokumen Pendukung Pelaporan SPT PPh 21

Dokumen pendukung yang dibutuhkan untuk melengkapi pelaporan SPT PPh 21 antara lain bukti potong PPh 21 (Formulir 1721-A1) yang diterima dari pemberi kerja. Dokumen ini berisi rincian penghasilan dan pajak yang telah dipotong sepanjang tahun pajak. Jika terdapat penghasilan lain selain dari pekerjaan utama, dokumen pendukung lain mungkin diperlukan sesuai ketentuan perpajakan yang berlaku.

Sanksi Keterlambatan Pelaporan SPT PPh 21

Keterlambatan dalam pelaporan SPT PPh 21 akan dikenakan sanksi administrasi berupa denda. Besarnya denda bervariasi dan diatur dalam peraturan perpajakan yang berlaku. Untuk informasi terkini mengenai besaran denda, sebaiknya merujuk pada website resmi DJP atau berkonsultasi dengan konsultan pajak.

Contoh Pengisian Formulir SPT PPh 21 dengan Data Fiktif

Berikut contoh pengisian formulir SPT PPh 21 dengan data fiktif. Perlu diingat bahwa ini hanyalah contoh dan tidak dapat digunakan sebagai acuan pengisian SPT sebenarnya. Data yang sebenarnya harus sesuai dengan bukti potong dan data penghasilan yang dimiliki wajib pajak.

| Kolom | Data Fiktif |

|---|---|

| Nama Wajib Pajak | Andi Setiawan |

| NPWP | 01.234.567.8-910.000 |

| Total Penghasilan Bruto | Rp 100.000.000 |

| Pajak Penghasilan yang telah dipotong | Rp 10.000.000 |

| Pajak yang terutang | Rp 0 (karena sudah dipotong di sumber) |

Catatan: Contoh di atas sangat sederhana dan tidak mencakup semua kolom yang ada di formulir SPT PPh 21. Wajib pajak harus mengisi semua kolom yang relevan dan sesuai dengan data yang dimiliki.

Perbedaan dan Perhitungan PPh 21 Tahun 2025

Pajak Penghasilan Pasal 21 (PPh 21) merupakan pajak yang dikenakan atas penghasilan berupa gaji, upah, honorarium, dan pembayaran lain sejenisnya. Memahami PPh 21 sangat penting bagi wajib pajak, baik karyawan maupun pemberi kerja. Berikut penjelasan mengenai beberapa pertanyaan umum terkait PPh 21 tahun 2025.

Perbedaan PPh 21 dengan Pajak Penghasilan Lainnya

PPh 21 berbeda dengan jenis pajak penghasilan lainnya seperti PPh 23 (pajak atas penghasilan bunga, deviden, dan royalti) dan PPh 25 (pajak penghasilan atas penghasilan neto). PPh 21 dikenakan atas penghasilan yang diterima secara berkala, seperti gaji bulanan, sedangkan PPh 23 dan PPh 25 dikenakan atas jenis penghasilan yang berbeda dan cara perhitungannya pun berbeda. PPh 21 umumnya dipotong langsung oleh pemberi kerja, sementara PPh 23 dan PPh 25 dihitung dan disetor sendiri oleh wajib pajak.

Cara Menghitung PPh 21 dengan Penghasilan Tambahan

Perhitungan PPh 21 dengan penghasilan tambahan selain gaji membutuhkan perhitungan kumulatif. Penghasilan tambahan ini akan dijumlahkan dengan penghasilan pokok dalam satu tahun pajak. Kemudian, total penghasilan tersebut dikurangi dengan penghasilan tidak kena pajak (PTKP) dan berbagai pengurangan lainnya sesuai peraturan yang berlaku. Hasilnya kemudian dikenakan tarif pajak progresif sesuai dengan peraturan perpajakan yang berlaku pada tahun 2025. Konsultasikan dengan konsultan pajak atau memanfaatkan fasilitas penghitung pajak online untuk perhitungan yang akurat.

Tata Cara Pelaporan Jika Terjadi Kesalahan dalam SPT PPh 21

Jika terjadi kesalahan dalam pelaporan Surat Pemberitahuan Tahunan (SPT) PPh 21, wajib pajak dapat melakukan pembetulan SPT. Prosedur pembetulan SPT PPh 21 dapat dilakukan secara online melalui website Direktorat Jenderal Pajak (DJP). Pastikan untuk melengkapi dokumen pendukung yang diperlukan dan segera melakukan pembetulan untuk menghindari sanksi administrasi.

Sumber Informasi Lebih Lanjut Mengenai PPh 21

Informasi lebih lanjut mengenai PPh 21 dapat diperoleh melalui beberapa sumber terpercaya. Website resmi Direktorat Jenderal Pajak (DJP) merupakan sumber informasi utama dan akurat. Selain itu, konsultasi dengan konsultan pajak atau kantor pajak setempat juga dapat memberikan penjelasan yang lebih detail dan sesuai dengan kondisi masing-masing wajib pajak. Buku panduan perpajakan dan berbagai literatur perpajakan juga dapat menjadi referensi tambahan.

Cara Mendapatkan Pengembalian Pajak (Refund) PPh 21

Pengembalian pajak (refund) PPh 21 dapat diajukan jika terdapat kelebihan pembayaran pajak. Wajib pajak perlu mengajukan permohonan pengembalian pajak dengan melengkapi dokumen yang diperlukan dan mengikuti prosedur yang berlaku. Proses pengajuan refund umumnya dilakukan melalui sistem online di website DJP. Proses ini memerlukan waktu dan verifikasi dari pihak DJP untuk memastikan keabsahan klaim pengembalian pajak.

Referensi dan Sumber Informasi

Mencari informasi akurat dan terpercaya mengenai PPh 21, khususnya untuk tahun 2025, sangat penting untuk memastikan kepatuhan perpajakan. Berikut beberapa sumber resmi dan referensi yang dapat Anda gunakan untuk memahami lebih dalam tentang peraturan dan perhitungan PPh 21.

Situs Resmi Direktorat Jenderal Pajak (DJP)

Situs resmi DJP merupakan sumber utama dan terpercaya untuk informasi mengenai peraturan perpajakan di Indonesia, termasuk PPh 21. Di situs ini, Anda dapat menemukan berbagai peraturan perundang-undangan, pedoman, dan penjelasan terkait PPh 21 yang selalu diperbarui.

- www.pajak.go.id (Contoh link, perlu diverifikasi untuk tahun 2025)

Peraturan Perundang-undangan

Peraturan perundang-undangan yang mengatur tentang PPh 21 tertuang dalam Undang-Undang Pajak Penghasilan dan Peraturan Menteri Keuangan terkait. Penting untuk selalu merujuk pada peraturan yang terbaru dan berlaku.

Undang-Undang Nomor [Nomor UU Pajak Penghasilan] tentang Pajak Penghasilan (Contoh, perlu diganti dengan nomor UU yang berlaku di tahun 2025). Pasal [Nomor Pasal] ayat [Nomor Ayat] mengatur tentang [Isi aturan terkait PPh 21]. (Contoh, perlu diganti dengan pasal dan ayat yang relevan di tahun 2025)

Buku dan Literatur

Beberapa buku dan literatur pajak yang ditulis oleh para ahli perpajakan dapat memberikan pemahaman yang lebih mendalam tentang PPh 21. Buku-buku ini biasanya membahas secara detail tentang perhitungan, pengisian SPT, dan berbagai kasus perpajakan terkait PPh 21.

- [Judul Buku 1] oleh [Penulis 1] (Contoh, perlu diganti dengan judul dan penulis buku yang relevan)

- [Judul Buku 2] oleh [Penulis 2] (Contoh, perlu diganti dengan judul dan penulis buku yang relevan)

Konsultan Pajak

Berkonsultasi dengan konsultan pajak yang berpengalaman dapat membantu Anda memahami dan menyelesaikan permasalahan perpajakan yang rumit terkait PPh 21. Konsultan pajak yang terdaftar dan memiliki reputasi baik akan memberikan panduan yang akurat dan sesuai dengan peraturan yang berlaku.

| Nama Konsultan | Kontak |

|---|---|

| [Nama Konsultan 1] | [Kontak Konsultan 1] |

| [Nama Konsultan 2] | [Kontak Konsultan 2] |