Pinjaman BCA dengan Jaminan BPKB di Tahun 2025

Tabel Pinjaman BCA 2025 Jaminan Bpkb – Pinjaman dengan jaminan BPKB merupakan solusi pembiayaan yang ditawarkan BCA untuk memenuhi kebutuhan dana masyarakat. Skema ini memungkinkan nasabah memperoleh pinjaman tunai dengan menggunakan sertifikat kepemilikan kendaraan bermotor (BPKB) sebagai agunan. Di tahun 2025, diprediksi skema ini akan tetap relevan, meskipun detail suku bunga dan persyaratannya dapat berubah sesuai kebijakan BCA. Perbedaan utama dengan produk pinjaman lain terletak pada agunannya; pinjaman BPKB menggunakan BPKB sebagai jaminan, berbeda dengan pinjaman tanpa agunan atau yang menggunakan jaminan properti, misalnya.

Meskipun prediksi untuk tahun 2025 memerlukan asumsi, kita dapat melihat tren saat ini untuk memperkirakan kemungkinan perubahan. Misalnya, peningkatan digitalisasi mungkin berdampak pada proses pengajuan yang lebih cepat dan efisien. Namun, secara umum, prinsip dasar pinjaman BPKB akan tetap sama: pengajuan, verifikasi, persetujuan, dan pencairan dana.

Membandingkan tabel pinjaman BCA 2025 dengan jaminan BPKB tentu menarik, apalagi jika kita mempertimbangkan alternatif lain. Sebagai perbandingan, Anda mungkin ingin melihat informasi mengenai plafon pinjaman yang ditawarkan oleh BNI, seperti yang tertera di situs ini: Plafon Pinjaman Kur BNI 2025. Memahami detail plafon pinjaman BNI dapat membantu Anda memilih opsi terbaik sesuai kebutuhan.

Kembali ke Tabel Pinjaman BCA 2025 jaminan BPKB, perlu diingat bahwa suku bunga dan persyaratan lainnya perlu diteliti secara seksama sebelum mengajukan pinjaman.

Jenis Kendaraan yang Dapat Digunakan sebagai Jaminan

Secara umum, kendaraan bermotor yang memenuhi syarat dan memiliki nilai jual yang cukup akan diterima sebagai jaminan. Ini termasuk mobil, motor, dan mungkin juga jenis kendaraan lain sesuai dengan kebijakan BCA yang berlaku. Umur kendaraan, kondisi, dan model akan menjadi faktor penentu dalam penilaian nilai jaminan. BCA kemungkinan akan memiliki daftar kendaraan yang memenuhi syarat, dan detail lebih lanjut bisa didapatkan melalui website resmi BCA atau cabang terdekat.

Persyaratan Umum Pengajuan Pinjaman BPKB BCA

Persyaratan pengajuan pinjaman BPKB BCA umumnya meliputi persyaratan dokumen dan persyaratan administratif. Dokumen yang diperlukan biasanya mencakup KTP, BPKB, STNK, dan bukti penghasilan. Persyaratan administratif meliputi usia minimal peminjam, riwayat kredit yang baik, dan lokasi tempat tinggal peminjam. BCA mungkin juga memiliki persyaratan tambahan, seperti minimal masa kepemilikan kendaraan atau jenis pekerjaan peminjam. Detail persyaratan ini sebaiknya dikonfirmasi langsung ke pihak BCA.

- KTP

- BPKB

- STNK

- Bukti Penghasilan

Manfaat dan Kerugian Menggunakan BPKB sebagai Jaminan

Menggunakan BPKB sebagai jaminan memiliki manfaat dan kerugian yang perlu dipertimbangkan. Perlu diingat bahwa informasi ini bersifat umum dan detailnya dapat berbeda tergantung kebijakan BCA.

Mencari informasi mengenai Tabel Pinjaman BCA 2025 Jaminan Bpkb? Membandingkan berbagai pilihan pinjaman memang penting. Sebagai pertimbangan, Anda juga bisa melihat penawaran menarik dari Kredit BNI Umkm 2025 , yang mungkin sesuai kebutuhan bisnis Anda. Setelah mempertimbangkan beberapa opsi, termasuk penawaran BNI tersebut, Anda dapat kembali menganalisis Tabel Pinjaman BCA 2025 Jaminan Bpkb dan memilih yang paling sesuai dengan profil keuangan Anda.

| Manfaat | Kerugian |

|---|---|

| Proses pengajuan yang relatif mudah dan cepat. | Kendaraan menjadi jaminan, sehingga berisiko disita jika gagal bayar. |

| Persyaratan yang umumnya lebih mudah dipenuhi dibandingkan pinjaman jenis lain. | Suku bunga mungkin lebih tinggi dibandingkan pinjaman tanpa jaminan. |

| Akses cepat ke dana tunai. | Nilai pinjaman yang diberikan mungkin lebih rendah dari nilai jual kendaraan. |

Syarat dan Ketentuan Pinjaman BCA Jaminan BPKB 2025

Memperoleh pinjaman dengan jaminan BPKB di BCA menawarkan solusi finansial yang praktis. Namun, penting untuk memahami syarat dan ketentuan yang berlaku agar proses pengajuan berjalan lancar. Berikut ini uraian lengkap mengenai persyaratan dokumen, proses pengajuan, perbandingan suku bunga, biaya tambahan, dan langkah-langkah penanganan keterlambatan pembayaran.

Membutuhkan informasi detail mengenai Tabel Pinjaman BCA 2025 dengan jaminan BPKB? Perlu dipertimbangkan juga alternatif lain, seperti melihat penawaran Pinjaman Kur BNI Tanpa Agunan 2025 , yang mungkin lebih sesuai kebutuhan Anda. Perbandingan kedua pilihan ini akan membantu menentukan mana yang paling menguntungkan. Setelah mempertimbangkan opsi tersebut, Anda dapat kembali menganalisa Tabel Pinjaman BCA 2025 Jaminan BPKB dan membuat keputusan yang tepat.

Persyaratan Dokumen Pinjaman

Sebelum mengajukan pinjaman, pastikan Anda telah mempersiapkan dokumen-dokumen penting berikut. Kelengkapan dokumen akan mempercepat proses persetujuan pinjaman Anda.

- Fotocopy KTP dan Kartu Keluarga

- Fotocopy BPKB kendaraan yang akan dijadikan jaminan

- Fotocopy STNK kendaraan yang akan dijadikan jaminan

- Surat keterangan penghasilan (Slip Gaji atau Surat Keterangan Penghasilan dari usaha)

- Buku tabungan 3 bulan terakhir

- Dokumen pendukung lainnya (sesuai kebijakan BCA)

Proses Pengajuan Pinjaman

Proses pengajuan pinjaman BCA dengan jaminan BPKB umumnya terdiri dari beberapa tahapan. Ketepatan dalam mengikuti setiap tahapan akan membantu mempercepat proses persetujuan.

Tabel Pinjaman BCA 2025 dengan jaminan BPKB menawarkan solusi finansial yang menarik, namun perlu dipertimbangkan juga alternatif lain. Sebagai perbandingan, Anda mungkin tertarik melihat penawaran Pinjaman BNI 2025 350 Juta , yang bisa menjadi pilihan jika kebutuhan dana Anda lebih besar. Kembali ke Tabel Pinjaman BCA 2025 Jaminan BPKB, perlu diteliti lebih lanjut detail suku bunga dan persyaratannya sebelum memutuskan mana yang paling sesuai dengan kondisi keuangan Anda.

- Konsultasi dan pengajuan aplikasi pinjaman secara online atau langsung ke kantor cabang BCA.

- Verifikasi data dan dokumen oleh pihak BCA.

- Penilaian kelayakan kredit oleh pihak BCA.

- Penandatanganan perjanjian kredit.

- Pencairan dana pinjaman ke rekening Anda.

Perbandingan Suku Bunga Pinjaman

Suku bunga pinjaman merupakan faktor penting yang perlu dipertimbangkan. Berikut perbandingan suku bunga indikatif, perlu diingat bahwa suku bunga dapat berubah sewaktu-waktu dan bervariasi tergantung profil kredit peminjam. Untuk informasi terkini, sebaiknya hubungi langsung pihak bank terkait.

| Bank | Suku Bunga (%) | Tenor (Bulan) |

|---|---|---|

| BCA | 8 – 12% | 12 – 60 |

| Bank X | 9 – 13% | 12 – 48 |

| Bank Y | 7 – 11% | 6 – 36 |

Biaya Tambahan Pinjaman

Selain suku bunga, terdapat beberapa biaya tambahan yang mungkin dikenakan selama proses pinjaman. Penting untuk memahami rincian biaya ini agar tidak terjadi kesalahpahaman di kemudian hari. Beberapa biaya tersebut mungkin termasuk biaya administrasi, biaya provisi, dan asuransi.

- Biaya Administrasi: Biaya yang dikenakan untuk memproses pengajuan pinjaman.

- Biaya Provisi: Persentase dari jumlah pinjaman yang dibayarkan di awal.

- Asuransi: Premi asuransi yang melindungi pinjaman Anda dari risiko tertentu.

Penanganan Keterlambatan Pembayaran

Keterlambatan pembayaran dapat berdampak pada reputasi kredit Anda. Berikut langkah-langkah yang perlu dilakukan jika terjadi keterlambatan pembayaran:

- Segera hubungi pihak BCA untuk menjelaskan situasi dan mencari solusi.

- Bernegosiasikan rencana pembayaran ulang yang sesuai dengan kemampuan finansial Anda.

- Patuhi kesepakatan yang telah disetujui untuk menghindari tindakan hukum lebih lanjut.

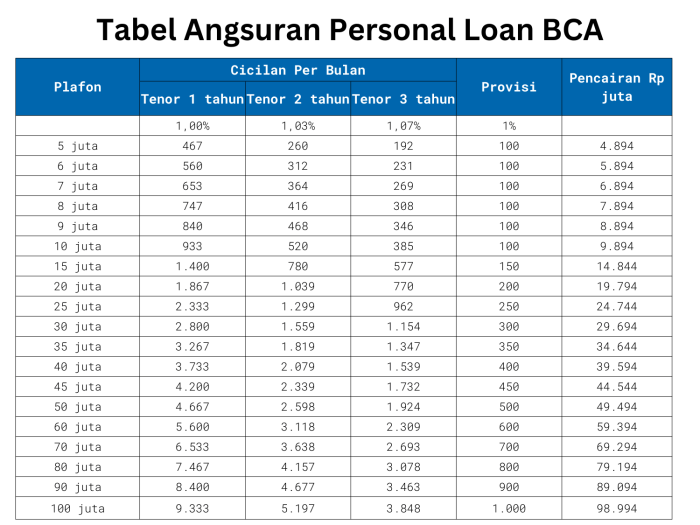

Simulasi dan Perhitungan Pinjaman: Tabel Pinjaman BCA 2025 Jaminan Bpkb

Memperkirakan biaya pinjaman sebelum mengajukan aplikasi sangat penting untuk memastikan kemampuan finansial Anda. Berikut simulasi perhitungan cicilan dan total biaya pinjaman BCA dengan jaminan BPKB, dengan catatan bahwa suku bunga dan biaya administrasi dapat berubah sewaktu-waktu dan perlu dikonfirmasi langsung ke BCA.

Simulasi Cicilan Pinjaman

Tabel berikut memberikan gambaran simulasi cicilan bulanan dan total bunga yang harus dibayarkan untuk berbagai skenario jumlah pinjaman dan tenor. Angka-angka ini merupakan ilustrasi dan dapat berbeda dengan perhitungan aktual dari BCA. Suku bunga yang digunakan dalam simulasi ini diasumsikan sebesar 12% per tahun.

| Jumlah Pinjaman | Tenor (Bulan) | Cicilan Bulanan (Estimasi) | Total Bunga (Estimasi) |

|---|---|---|---|

| Rp 50.000.000 | 12 | Rp 4.450.000 | Rp 3.400.000 |

| Rp 100.000.000 | 24 | Rp 4.800.000 | Rp 11.600.000 |

| Rp 150.000.000 | 36 | Rp 5.500.000 | Rp 20.000.000 |

Perlu diingat bahwa perhitungan ini bersifat estimasi. Besaran cicilan bulanan dan total bunga yang sebenarnya dapat berbeda tergantung pada suku bunga yang berlaku, biaya administrasi, dan kebijakan BCA pada saat pengajuan.

Perhitungan Total Biaya Pinjaman, Tabel Pinjaman BCA 2025 Jaminan Bpkb

Total biaya pinjaman meliputi jumlah pinjaman pokok ditambah total bunga yang dibayarkan selama masa tenor. Sebagai contoh, untuk pinjaman Rp 50.000.000 dengan tenor 12 bulan dan total bunga Rp 3.400.000 (berdasarkan simulasi di atas), total biaya yang harus dibayarkan adalah Rp 53.400.000.

Contoh Perhitungan Cicilan dengan Asumsi Suku Bunga Tertentu

Misalnya, Anda mengajukan pinjaman Rp 100.000.000 dengan suku bunga 12% per tahun dan tenor 24 bulan. Perhitungan cicilan bulanan dapat menggunakan rumus anuitas, namun perhitungan yang akurat dan terperinci sebaiknya dilakukan oleh pihak BCA. Simulasi di atas memberikan gambaran estimasi.

Panduan Memperkirakan Kemampuan Finansial

Sebelum mengajukan pinjaman, penting untuk mengevaluasi kemampuan finansial Anda. Pertimbangkan pendapatan bulanan, pengeluaran tetap (seperti cicilan rumah, biaya hidup, dll.), dan kemampuan untuk membayar cicilan pinjaman tanpa mengganggu stabilitas keuangan. Membuat anggaran bulanan yang detail dapat membantu dalam proses ini.

- Hitung pendapatan bersih bulanan Anda.

- Buat daftar pengeluaran tetap bulanan.

- Kurangi pengeluaran tetap dari pendapatan bersih.

- Pastikan sisa pendapatan cukup untuk menutupi cicilan pinjaman tanpa mengorbankan kebutuhan penting lainnya.

Tips Mendapatkan Suku Bunga Kompetitif

Untuk mendapatkan suku bunga yang kompetitif, beberapa hal dapat Anda pertimbangkan:

- Memiliki riwayat kredit yang baik.

- Mengajukan pinjaman dengan jumlah yang lebih besar (tergantung kebijakan BCA).

- Memiliki jaminan BPKB yang bernilai tinggi dan dalam kondisi baik.

- Membandingkan penawaran dari beberapa lembaga keuangan.

Tips dan Strategi Mengelola Pinjaman

Mengelola pinjaman, khususnya pinjaman dengan jaminan BPKB seperti yang ditawarkan BCA, membutuhkan perencanaan dan disiplin keuangan yang matang. Kemampuan membayar cicilan tepat waktu akan menentukan kelancaran proses pinjaman dan menghindari konsekuensi negatif. Berikut beberapa tips dan strategi efektif untuk mengelola pinjaman Anda agar terbebas dari masalah keuangan.

Tips Mengelola Keuangan untuk Pembayaran Cicilan Tepat Waktu

Keberhasilan membayar cicilan tepat waktu bergantung pada pengelolaan keuangan yang baik. Hal ini mencakup memahami pemasukan dan pengeluaran, membuat anggaran yang realistis, dan menciptakan kebiasaan menabung secara konsisten. Dengan demikian, pembayaran cicilan tidak akan membebani keuangan Anda.

- Buatlah catatan keuangan detail untuk melacak pemasukan dan pengeluaran setiap bulan.

- Bedakan antara kebutuhan dan keinginan. Prioritaskan pembayaran cicilan sebagai kebutuhan utama.

- Sisihkan sebagian penghasilan setiap bulan untuk tabungan darurat guna menghadapi situasi tak terduga.

- Manfaatkan aplikasi pengelola keuangan digital untuk mempermudah proses monitoring keuangan.

Langkah-langkah Mencegah Gagal Bayar

Gagal bayar dapat berdampak serius, mulai dari denda hingga penarikan jaminan BPKB. Oleh karena itu, pencegahan menjadi langkah yang sangat penting. Dengan merencanakan dan mengantisipasi potensi masalah, Anda dapat meminimalisir risiko gagal bayar.

- Pahami detail perjanjian pinjaman, termasuk besaran cicilan, jangka waktu, dan denda keterlambatan.

- Buatlah rencana pembayaran cicilan yang terintegrasi dengan anggaran bulanan Anda.

- Jika diprediksi akan terjadi kesulitan keuangan, segera hubungi pihak BCA untuk membahas solusi restrukturisasi.

- Selalu utamakan pembayaran cicilan sebelum pengeluaran lain yang bersifat konsumtif.

Panduan Merencanakan Anggaran Bulanan yang Meliputi Cicilan Pinjaman

Anggaran bulanan yang terencana dan terukur akan membantu Anda mengelola keuangan dengan lebih efektif. Dengan mengintegrasikan cicilan pinjaman ke dalam anggaran, Anda dapat memastikan pembayaran tepat waktu dan menghindari pembengkakan utang.

Contohnya, jika penghasilan bulanan Anda Rp 10 juta dan cicilan pinjaman Rp 2 juta, sisakan minimal Rp 8 juta untuk kebutuhan hidup lainnya. Alokasikan secara detail untuk kebutuhan pokok, transportasi, pendidikan, kesehatan, dan dana darurat. Dengan demikian, Anda dapat melihat secara jelas apakah penghasilan mencukupi untuk menutup semua pengeluaran, termasuk cicilan pinjaman.

Strategi Mempercepat Pelunasan Pinjaman

Melunasi pinjaman lebih cepat dapat menghemat biaya bunga dan memberikan ketenangan finansial. Beberapa strategi dapat diterapkan untuk mencapai hal ini.

- Bayar cicilan lebih dari jumlah minimum yang ditentukan.

- Cari sumber pendapatan tambahan untuk menambah kemampuan membayar cicilan.

- Lakukan refinancing jika memungkinkan untuk mendapatkan suku bunga yang lebih rendah.

- Hindari mengambil pinjaman baru selama proses pelunasan pinjaman yang ada.

Konsekuensi Gagal Bayar

Gagal bayar memiliki konsekuensi yang serius. Pihak BCA berhak untuk menindaklanjuti sesuai dengan perjanjian yang telah disepakati. Hal ini dapat berdampak pada skor kredit Anda dan bahkan berujung pada penarikan jaminan BPKB.

- Denda keterlambatan pembayaran yang cukup besar.

- Penurunan skor kredit yang dapat mempersulit akses ke pinjaman di masa mendatang.

- Proses hukum yang dapat berujung pada penyitaan jaminan BPKB.

- Kerusakan reputasi finansial.