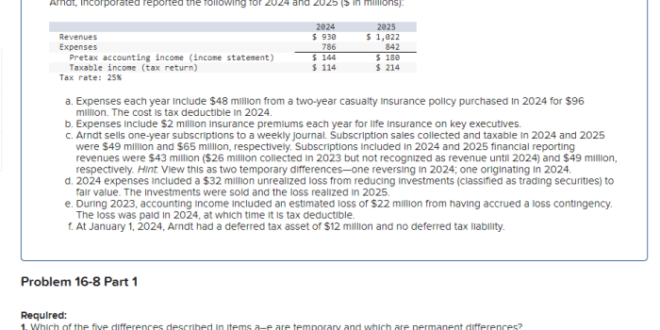

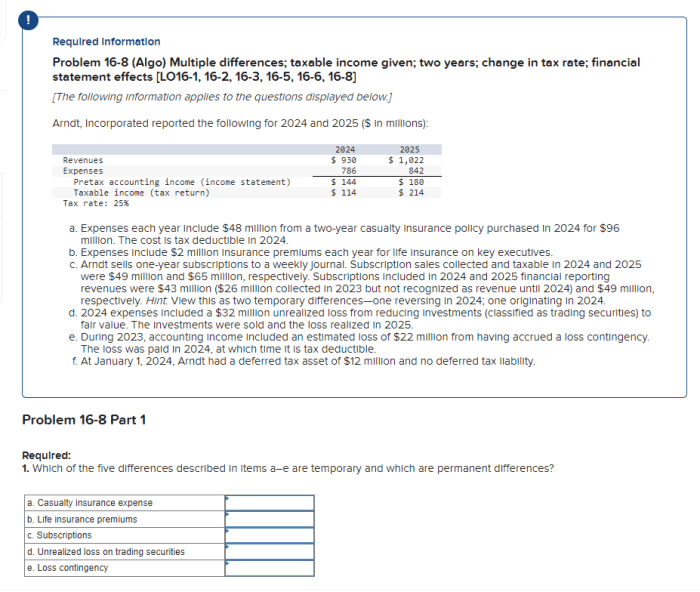

THR Maret 2025

THR Maret 2025 Kena Pajak Nggak – Tunjangan Hari Raya (THR) merupakan hak yang dinantikan setiap pekerja menjelang hari raya. Namun, penting untuk memahami aturan perpajakan yang berlaku agar dapat mempersiapkan diri dengan baik. Artikel ini akan membahas aturan perpajakan THR Maret 2025 berdasarkan peraturan perpajakan terbaru, memberikan gambaran perhitungan pajak, dan contoh kasus untuk memperjelas pemahaman.

Pertanyaan mengenai THR Maret 2025 kena pajak atau tidak memang sering muncul. Aturan perpajakannya sendiri cukup kompleks, ya. Tapi, sementara kita cari informasi lebih lanjut tentang pajak THR, mungkin kita bisa sedikit beralih ke hal yang lebih menyenangkan, misalnya dengan mendengarkan musik berkualitas tinggi dari Yamaha THR Maret 2025 Ii Wireless. Setelahnya, kita bisa kembali fokus membahas aturan perpajakan THR Maret 2025 agar persiapan keuangan kita lebih matang.

Semoga informasi terkait pajak THR segera tersedia sehingga kita bisa merencanakan penggunaan THR dengan lebih bijak.

Aturan Perpajakan THR 2025

Peraturan perpajakan THR di tahun 2025 mengacu pada peraturan perpajakan yang berlaku saat itu. Sebagai gambaran umum, THR dianggap sebagai bagian dari penghasilan kena pajak dan akan dikenakan pajak penghasilan (PPh) sesuai dengan aturan yang berlaku. Besaran pajak yang dikenakan akan bergantung pada penghasilan bruto karyawan.

Besaran THR yang Dikenakan dan Tidak Dikenakan Pajak

Berikut perbandingan besaran THR yang dikenakan dan tidak dikenakan pajak berdasarkan penghasilan bruto (ilustrasi, angka dapat berbeda sesuai peraturan terbaru 2025). Perlu diingat bahwa angka ini bersifat ilustrasi dan dapat berubah sesuai dengan peraturan perpajakan yang berlaku di tahun 2025.

Pertanyaan mengenai THR Maret 2025 kena pajak atau tidak memang sering muncul. Besarnya besaran pajak yang dikenakan tentu bergantung pada jumlah THR yang diterima. Untuk mengetahui besaran THR yang akan diterima, khususnya bagi PNS, Anda bisa melihat informasi lebih lanjut di sini: Berapa THR Maret 2025 Pns Tahun Ini. Setelah mengetahui jumlah pastinya, baru bisa dihitung berapa pajak yang akan dipotong.

Jadi, mengetahui jumlah THR terlebih dahulu sangat penting untuk menentukan apakah THR Maret 2025 Anda akan dikenakan pajak atau tidak.

| Penghasilan Bruto (per tahun) | THR (asumsi 1 bulan gaji) | THR Kena Pajak (Ilustrasi) | THR Tidak Kena Pajak (Ilustrasi) |

|---|---|---|---|

| Rp 50.000.000 | Rp 4.166.667 | Rp 4.166.667 | Rp 0 |

| Rp 100.000.000 | Rp 8.333.333 | Rp 8.333.333 | Rp 0 |

| Rp 200.000.000 | Rp 16.666.667 | Rp 16.666.667 | Rp 0 |

Faktor yang Memengaruhi Pengenaan Pajak THR

Beberapa faktor yang memengaruhi pengenaan pajak THR antara lain:

- Besar penghasilan bruto tahunan karyawan.

- Status perkawinan dan jumlah tanggungan.

- Potongan pajak yang telah dibayarkan sebelumnya (PPh Pasal 21).

- Peraturan perpajakan yang berlaku pada saat THR diberikan.

Langkah Perhitungan Pajak THR

Perhitungan pajak THR umumnya dilakukan dengan menghitung penghasilan kena pajak (PKP) terlebih dahulu. PKP didapatkan dengan mengurangi penghasilan bruto dengan berbagai pengurangan yang diizinkan. Setelah PKP didapatkan, maka akan dihitung pajak terutang sesuai dengan tarif pajak yang berlaku. Proses ini melibatkan beberapa rumus dan perhitungan yang kompleks. Sebaiknya berkonsultasi dengan konsultan pajak atau menggunakan aplikasi perhitungan pajak untuk hasil yang akurat.

Pertanyaan mengenai THR Maret 2025 kena pajak atau tidak memang sering muncul. Besarannya sendiri tentu berpengaruh, namun waktu penerimaan THR juga penting untuk perencanaan keuangan. Nah, untuk mengetahui kapan tepatnya THR tersebut cair, Anda bisa cek informasi lengkapnya di sini: THR Maret 2025 Keluar Tanggal Berapa. Setelah mengetahui tanggal pencairan, Anda bisa lebih mudah memperkirakan dan merencanakan pengeluaran, termasuk memperhitungkan potensi pajak yang mungkin dikenakan pada THR Maret 2025 tersebut.

Jadi, pastikan untuk selalu mengecek informasi terbaru mengenai peraturan perpajakan yang berlaku.

Contoh Kasus Perhitungan Pajak THR

Berikut contoh ilustrasi perhitungan pajak THR untuk karyawan dengan penghasilan berbeda (Angka-angka ini bersifat ilustrasi dan dapat berbeda berdasarkan peraturan perpajakan terbaru 2025):

Karyawan A: Penghasilan Bruto Tahunan Rp 60.000.000, THR Rp 5.000.000. Setelah dikurangi pengurangan yang diizinkan, misal PPh Pasal 21 yang telah dipotong, pajak terutang THR karyawan A misalnya sebesar Rp 500.000.

Karyawan B: Penghasilan Bruto Tahunan Rp 150.000.000, THR Rp 12.500.000. Setelah dikurangi pengurangan yang diizinkan, misal PPh Pasal 21 yang telah dipotong, pajak terutang THR karyawan B misalnya sebesar Rp 1.500.000.

Perlu diingat bahwa contoh ini hanyalah ilustrasi. Perhitungan pajak sebenarnya lebih kompleks dan memerlukan data yang lebih detail.

Batas Penghasilan Tidak Kena Pajak (PTKP) untuk THR Maret 2025

Tunjangan Hari Raya (THR) merupakan hak pekerja yang dinantikan setiap tahunnya. Namun, perlu diingat bahwa THR juga dapat dikenakan pajak penghasilan (PPh) jika melebihi batas tertentu. Batas tersebut ditentukan oleh Penghasilan Tidak Kena Pajak (PTKP). Pemahaman yang tepat mengenai PTKP sangat penting agar kita dapat menghitung kewajiban pajak THR dengan benar.

Pertanyaan mengenai THR Maret 2025 kena pajak atau tidak memang sering muncul. Hal ini bergantung pada besaran THR yang diterima dan aturan perpajakan yang berlaku. Untuk memastikan pelaporan pajak THR Anda tepat, pahami alur input datanya dengan mengunjungi panduan lengkap mengenai Input THR Maret 2025 Di Espt Pph 21. Dengan memahami proses input data tersebut, Anda dapat memastikan pelaporan pajak THR Maret 2025 Anda akurat dan terhindar dari masalah di kemudian hari.

Jadi, pastikan Anda memahami aturan perpajakan terkait THR agar tidak ada masalah dengan kewajiban pajak Anda.

PTKP adalah penghasilan bruto yang tidak dikenakan pajak. Dengan kata lain, penghasilan di bawah batas PTKP dibebaskan dari pajak. Besarnya PTKP bergantung pada status perkawinan dan jumlah tanggungan wajib pajak. Perhitungan pajak THR dilakukan dengan mengurangi penghasilan THR dengan nilai PTKP. Hasil pengurangan inilah yang menjadi dasar perhitungan pajak yang harus dibayarkan.

Besaran PTKP untuk Berbagai Status Perkawinan dan Jumlah Tanggungan Tahun 2025

Berikut tabel yang memperkirakan besaran PTKP untuk tahun 2025. Perlu diingat bahwa data ini merupakan proyeksi dan dapat berubah sesuai dengan peraturan pemerintah terbaru. Sebaiknya selalu mengacu pada peraturan perpajakan terbaru yang dikeluarkan oleh Direktorat Jenderal Pajak (DJP).

| Status Perkawinan | Jumlah Tanggungan | PTKP (Proyeksi 2025) |

|---|---|---|

| Kawin | 0 | Rp 54.000.000 |

| Kawin | 1 | Rp 63.000.000 |

| Kawin | 2 | Rp 72.000.000 |

| Kawin | 3 atau lebih | Rp 81.000.000 |

| Belum Kawin | 0 | Rp 54.000.000 |

| Belum Kawin | 1 | Rp 63.000.000 |

| Cerai Hidup Sendiri | 0 | Rp 54.000.000 |

| Cerai Hidup Sendiri | 1 | Rp 63.000.000 |

Perbandingan PTKP Tahun 2025 dengan Tahun Sebelumnya

Besaran PTKP biasanya mengalami penyesuaian setiap tahunnya, mengikuti perkembangan inflasi dan daya beli masyarakat. Perbandingan PTKP tahun 2025 dengan tahun-tahun sebelumnya dapat dilihat dari data resmi DJP. Secara umum, dapat diperkirakan terjadi kenaikan PTKP dari tahun ke tahun, meskipun besaran kenaikannya bervariasi. Kenaikan ini bertujuan untuk menyesuaikan daya beli masyarakat dan mengurangi beban pajak.

Implikasi Perubahan PTKP terhadap Besaran Pajak THR

Perubahan PTKP akan berdampak pada besaran pajak THR yang harus dibayar. Jika PTKP naik, maka jumlah penghasilan yang dikenakan pajak akan berkurang, sehingga pajak yang harus dibayarkan juga akan berkurang. Sebaliknya, jika PTKP turun, maka pajak yang harus dibayarkan akan meningkat.

Contoh Perhitungan Pajak THR dengan Mempertimbangkan PTKP

Misalnya, seorang karyawan berstatus kawin dengan satu orang tanggungan menerima THR sebesar Rp 100.000.000 pada Maret 2025. Berdasarkan proyeksi PTKP di atas, PTKP-nya adalah Rp 63.000.000. Maka, penghasilan kena pajak adalah Rp 100.000.000 – Rp 63.000.000 = Rp 37.000.000. Pajak yang harus dibayarkan dihitung berdasarkan tarif PPh Pasal 21 yang berlaku. Perhitungan ini perlu mempertimbangkan berbagai faktor, termasuk potongan pajak lainnya. Untuk perhitungan yang akurat, sebaiknya berkonsultasi dengan konsultan pajak atau menggunakan aplikasi penghitung pajak online yang terpercaya.

Pengaruh Status Perkawinan dan Tanggungan terhadap Pajak THR

Besaran pajak THR yang harus dibayar seorang karyawan tidak hanya bergantung pada jumlah THR yang diterima, tetapi juga dipengaruhi oleh status perkawinan dan jumlah tanggungan keluarga. Status ini memengaruhi penghasilan kena pajak (PKP) dan, pada akhirnya, besarnya pajak yang harus dibayarkan. Sistem pajak penghasilan menerapkan pengurangan PKP berdasarkan status perkawinan dan jumlah tanggungan, sehingga akan berdampak pada besaran pajak yang terutang.

Secara umum, karyawan yang sudah menikah dan memiliki tanggungan akan memiliki PKP yang lebih rendah dibandingkan dengan karyawan yang masih lajang atau menikah tanpa tanggungan. Hal ini karena pemerintah memberikan pengurangan PKP untuk meringankan beban pajak bagi mereka yang memiliki tanggungan keluarga.

Pertanyaan mengenai THR Maret 2025 kena pajak atau tidak memang sering muncul. Namun, sebelum membahas pajak, ada hal penting lain yang perlu diperhatikan, yaitu kapan THR tersebut cair? Untuk mengetahui informasi lebih lanjut mengenai jadwal pencairannya, silakan kunjungi THR Maret 2025 Karyawan Kapan Cair. Setelah mengetahui tanggal pencairan, baru kita bisa menghitung dan mempersiapkan diri terkait potensi pajak yang akan dikenakan pada THR Maret 2025.

Jadi, pastikan Anda sudah mengecek informasi tersebut agar persiapan keuangan Anda lebih matang.

Perbedaan Perhitungan Pajak THR Berdasarkan Status Perkawinan dan Jumlah Tanggungan

Berikut tabel yang menunjukkan perbedaan perhitungan pajak THR (ilustrasi, angka bersifat umum dan dapat berbeda berdasarkan peraturan terbaru dan penghasilan karyawan):

| Status Perkawinan | Jumlah Tanggungan | Penghasilan Tidak Kena Pajak (PTKP) | THR (Contoh: Rp 5.000.000) | PKP | Pajak THR (Estimasi) |

|---|---|---|---|---|---|

| Lajang | 0 | Rp 54.000.000 | Rp 5.000.000 | Rp 5.000.000 | Rp 0 (di bawah PTKP) |

| Menikah | 0 | Rp 58.500.000 | Rp 5.000.000 | Rp 5.000.000 | Rp 0 (di bawah PTKP) |

| Menikah | 1 | Rp 63.000.000 | Rp 5.000.000 | Rp 5.000.000 | Rp 0 (di bawah PTKP) |

| Menikah | 3 | Rp 73.500.000 | Rp 5.000.000 | Rp 5.000.000 | Rp 0 (di bawah PTKP) |

| Menikah | 3 | Rp 73.500.000 | Rp 15.000.000 | Rp 7.500.000 (15.000.000 – 7.500.000 PTKP) | Rp 750.000 (estimasi) |

Catatan: Angka pajak THR di atas merupakan estimasi dan dapat berbeda tergantung peraturan pajak terbaru dan penghasilan karyawan sepanjang tahun. Konsultasikan dengan petugas pajak atau ahli perpajakan untuk perhitungan yang akurat.

Contoh Kasus Perhitungan Pajak THR

Berikut beberapa contoh kasus perhitungan pajak THR dengan berbagai status perkawinan dan jumlah tanggungan. Perlu diingat bahwa ini hanyalah contoh ilustrasi dan perhitungan pajak sebenarnya dapat berbeda berdasarkan peraturan perpajakan yang berlaku dan penghasilan tahunan.

Kasus 1: Bu Ani, menikah dengan 2 orang anak, menerima THR sebesar Rp 10.000.000. Dengan PTKP yang lebih tinggi karena status dan jumlah tanggungannya, PKP-nya akan lebih rendah, sehingga pajak yang harus dibayarkan juga lebih rendah dibandingkan dengan karyawan lajang yang menerima THR dengan nominal yang sama.

Kasus 2: Pak Budi, lajang, menerima THR sebesar Rp 10.000.000. Karena tidak memiliki tanggungan, PKP-nya lebih tinggi dibandingkan Bu Ani, sehingga pajak yang harus dibayarkan juga lebih tinggi.

Kasus 3: Dengan asumsi tarif pajak progresif, seorang karyawan yang menerima THR dengan nominal yang sama namun memiliki status perkawinan dan jumlah tanggungan yang berbeda akan membayar pajak yang berbeda pula. Semakin tinggi PTKP, semakin rendah pajak yang harus dibayarkan.

Implikasi Perubahan Status Perkawinan atau Jumlah Tanggungan terhadap Kewajiban Pajak THR

Perubahan status perkawinan atau jumlah tanggungan akan memengaruhi besaran PTKP. Jika terjadi perubahan, maka wajib pajak perlu melaporkan perubahan tersebut kepada pihak yang berwenang agar perhitungan pajak THR dan pajak penghasilan selanjutnya menjadi akurat. Kegagalan melaporkan perubahan ini dapat mengakibatkan pembayaran pajak yang tidak sesuai dan berpotensi dikenakan sanksi.

Sebagai contoh, jika seorang karyawan yang sebelumnya lajang kemudian menikah, PTKP-nya akan meningkat, sehingga PKP-nya akan berkurang dan pajak yang harus dibayarkan juga akan berkurang. Sebaliknya, jika jumlah tanggungan berkurang, maka PTKP akan menurun dan pajak yang terutang akan meningkat.

Pertanyaan mengenai THR Maret 2025 kena pajak atau tidak memang sering muncul. Besaran THR dan status kepegawaian berpengaruh besar pada hal ini. Nah, setelah memastikan hal tersebut, langkah selanjutnya adalah mempersiapkan pemberian THR dengan cara yang rapi. Anda bisa melihat panduan praktisnya di sini: Cara Buat Amplop THR Maret 2025 untuk memberikan kesan yang profesional.

Dengan amplop yang menarik, pemberian THR pun terasa lebih berkesan, terlepas dari apakah THR Maret 2025 tersebut nantinya akan dikenakan pajak atau tidak.

Perbedaan Perlakuan Pajak THR di Berbagai Kota di Indonesia

Penerapan pajak THR di Indonesia tidak seragam di seluruh wilayah. Perbedaan regulasi dan interpretasi aturan perpajakan di tingkat daerah menyebabkan variasi dalam besaran pajak yang dikenakan kepada karyawan yang menerima THR. Kondisi ini perlu dipahami agar karyawan dapat mempersiapkan diri dengan baik dan perusahaan dapat menerapkan kebijakan yang sesuai dengan peraturan yang berlaku di masing-masing lokasi operasionalnya.

Kebijakan Perpajakan THR di Beberapa Kota Besar

Berikut perbandingan kebijakan perpajakan THR di beberapa kota besar di Indonesia. Data ini bersifat ilustrasi dan perlu dikonfirmasi dengan peraturan daerah terbaru masing-masing kota. Perbedaannya bisa disebabkan oleh beberapa faktor, seperti perbedaan interpretasi peraturan perundang-undangan perpajakan, kebijakan daerah, dan tingkat kepatuhan wajib pajak.

| Kota | Besaran PTKP (Ilustrasi) | Penghasilan Tidak Kena Pajak (Ilustrasi) | Prosedur Pelaporan (Ilustrasi) | Catatan |

|---|---|---|---|---|

| Jakarta | Sesuai peraturan pemerintah pusat | Sesuai peraturan pemerintah pusat | Melalui sistem e-Filing | Potensi perbedaan interpretasi aturan dengan daerah lain. |

| Surabaya | Sesuai peraturan pemerintah pusat | Potensi perbedaan penerapan PPh 21 dengan daerah lain | Melalui sistem e-Filing | Perlu pengecekan regulasi daerah terbaru. |

| Bandung | Sesuai peraturan pemerintah pusat | Potensi perbedaan penerapan PPh 21 dengan daerah lain | Melalui sistem e-Filing | Perlu pengecekan regulasi daerah terbaru. |

| Medan | Sesuai peraturan pemerintah pusat | Potensi perbedaan penerapan PPh 21 dengan daerah lain | Melalui sistem e-Filing | Perlu pengecekan regulasi daerah terbaru. |

Faktor Penyebab Perbedaan Kebijakan Perpajakan THR

Perbedaan kebijakan perpajakan THR antar kota disebabkan oleh beberapa faktor. Salah satunya adalah interpretasi peraturan perpajakan yang berbeda-beda di setiap daerah. Selain itu, kebijakan daerah terkait insentif pajak juga dapat mempengaruhi besaran pajak yang dikenakan. Terakhir, tingkat kepatuhan wajib pajak di masing-masing daerah juga dapat menjadi faktor penentu.

Dampak Perbedaan Kebijakan terhadap Kesejahteraan Karyawan

Perbedaan kebijakan perpajakan THR berdampak langsung pada kesejahteraan karyawan. Karyawan di kota dengan besaran pajak yang lebih tinggi akan menerima THR bersih yang lebih rendah dibandingkan dengan karyawan di kota dengan besaran pajak yang lebih rendah. Hal ini dapat mempengaruhi daya beli dan kemampuan karyawan dalam memenuhi kebutuhan hidupnya.

Rekomendasi Penyederhanaan dan Harmonisasi Kebijakan Perpajakan THR

Untuk menciptakan keadilan dan keseragaman, perlu dilakukan penyederhanaan dan harmonisasi kebijakan perpajakan THR di seluruh Indonesia. Hal ini dapat dilakukan melalui revisi peraturan perundang-undangan perpajakan agar interpretasi dan implementasinya lebih konsisten di seluruh wilayah. Koordinasi yang lebih baik antara pemerintah pusat dan daerah juga sangat penting untuk memastikan penerapan aturan yang seragam dan efektif.

Perbedaan THR dan Gaji dalam Perpajakan: THR Maret 2025 Kena Pajak Nggak

Tunjangan Hari Raya (THR) dan gaji memiliki perbedaan dalam konteks perpajakan, meskipun keduanya merupakan pendapatan yang diterima karyawan. Perbedaan utama terletak pada perlakuan pajak penghasilan (PPh) yang diterapkan. Pemahaman akan perbedaan ini penting agar karyawan dan perusahaan dapat menghitung dan melaporkan kewajiban pajaknya dengan benar.

Perbedaan THR dan Gaji dalam Perpajakan

Gaji bulanan umumnya dikenakan pajak penghasilan (PPh) Pasal 21 yang dipotong langsung oleh pemberi kerja setiap bulan. Potongan pajak ini dihitung berdasarkan penghasilan kena pajak (PKP) karyawan setelah dikurangi berbagai pengurangan seperti iuran pensiun dan biaya jabatan. Sementara itu, THR, meskipun merupakan pendapatan tambahan, juga dikenakan PPh Pasal 21. Namun, perhitungan PPh Pasal 21 untuk THR dilakukan secara terpisah dan berdasarkan jumlah THR yang diterima, bukan digabung dengan penghasilan gaji bulanan. Hal ini berarti penghitungan PPh Pasal 21 untuk THR mempertimbangkan keseluruhan penghasilan tahunan karyawan, termasuk gaji bulanan dan THR, untuk menentukan tarif pajak yang tepat. Adanya perbedaan ini menuntut ketelitian dalam perhitungan pajak agar tidak terjadi kesalahan.

Cara Melaporkan Pajak THR yang Telah Dipotong

Pajak THR yang telah dipotong oleh perusahaan akan tercantum dalam slip gaji atau bukti potong PPh Pasal 21. Karyawan tidak perlu melakukan pelaporan khusus terkait pajak THR yang telah dipotong. Bukti potong ini akan menjadi bagian dari pelaporan pajak tahunan (SPT Tahunan) yang wajib dilaporkan setiap tahun. Dengan menyertakan bukti potong PPh Pasal 21 THR dalam pelaporan SPT Tahunan, karyawan telah memenuhi kewajiban perpajakannya terkait THR.

Tindakan Jika Perusahaan Tidak Memotong Pajak THR

Jika perusahaan tidak memotong pajak THR, karyawan wajib melaporkan sendiri pajak THR tersebut dalam SPT Tahunan. Hal ini penting untuk menghindari sanksi perpajakan. Karyawan perlu menghitung sendiri besarnya PPh Pasal 21 yang terutang atas THR yang diterima dan membayarnya langsung ke kas negara. Dokumen pembayaran pajak tersebut kemudian dapat dilampirkan dalam pelaporan SPT Tahunan. Keterlambatan pelaporan atau ketidakpatuhan terhadap kewajiban perpajakan dapat mengakibatkan sanksi berupa denda dan bunga.

Sumber Informasi Lebih Lanjut tentang Pajak THR

Informasi lebih lanjut mengenai pajak THR dapat diperoleh dari berbagai sumber terpercaya, seperti Direktorat Jenderal Pajak (DJP) Kementerian Keuangan Republik Indonesia. Website resmi DJP menyediakan berbagai informasi, panduan, dan peraturan perpajakan yang lengkap dan terupdate. Selain itu, konsultasi langsung ke kantor pajak setempat juga dapat dilakukan untuk mendapatkan penjelasan yang lebih detail dan sesuai dengan kondisi masing-masing wajib pajak. Konsultasi dengan konsultan pajak juga dapat menjadi alternatif untuk mendapatkan pemahaman yang lebih komprehensif.

Penanganan Kesalahan Perhitungan Pajak THR

Jika karyawan merasa ada kesalahan dalam perhitungan pajak THR, langkah pertama yang dapat dilakukan adalah memeriksa kembali slip gaji atau bukti potong PPh Pasal 21 yang diterbitkan oleh perusahaan. Jika memang terdapat kesalahan, karyawan dapat mengajukan keberatan atau banding kepada kantor pajak sesuai dengan prosedur yang berlaku. Dokumen pendukung yang lengkap dan akurat sangat penting dalam proses pengajuan keberatan atau banding ini. Proses ini memerlukan ketelitian dan pemahaman yang baik mengenai peraturan perpajakan yang berlaku.

Ilustrasi Perhitungan Pajak THR

Berikut ini disajikan ilustrasi perhitungan pajak THR untuk dua skenario berbeda, yaitu karyawan lajang dan karyawan menikah dengan dua orang anak. Perhitungan ini didasarkan pada asumsi tarif pajak penghasilan (PPh) Pasal 21 tahun 2025 dan peraturan perpajakan yang berlaku. Perlu diingat bahwa perhitungan ini bersifat ilustrasi dan dapat berbeda tergantung pada faktor-faktor lain seperti penghasilan lain yang diterima sepanjang tahun.

Perhitungan Pajak THR Karyawan Lajang

Karyawan lajang dengan penghasilan bruto THR Rp 10.000.000.

- Penghasilan Bruto THR: Rp 10.000.000

- Penghasilan Kena Pajak (PKP): Asumsikan tidak ada pengurangan (PTKP) karena penghasilan bruto masih di bawah PTKP untuk lajang. Maka PKP = Rp 10.000.000

- Tarif Pajak: Mengacu pada tarif PPh Pasal 21 tahun 2025 (asumsi). Misalnya, untuk PKP Rp 10.000.000, tarifnya adalah 5%.

- Pajak Penghasilan (PPh) THR: Rp 10.000.000 x 5% = Rp 500.000

- THR Diterima Setelah Pajak: Rp 10.000.000 – Rp 500.000 = Rp 9.500.000

Catatan: Angka tarif pajak 5% merupakan contoh dan dapat berbeda berdasarkan peraturan perpajakan terbaru tahun 2025. Perlu mengecek peraturan resmi untuk mendapatkan angka yang akurat.

Perhitungan Pajak THR Karyawan Menikah dengan Dua Orang Anak, THR Maret 2025 Kena Pajak Nggak

Karyawan menikah dengan dua orang anak dengan penghasilan bruto THR Rp 20.000.000.

- Penghasilan Bruto THR: Rp 20.000.000

- Penghasilan Tidak Kena Pajak (PTKP): Asumsikan PTKP untuk karyawan menikah dengan dua anak sesuai peraturan tahun 2025 adalah Rp 60.000.000 per tahun. PTKP per bulan adalah Rp 5.000.000 (Rp 60.000.000 / 12 bulan). Karena THR diberikan sekaligus, PTKP yang digunakan adalah PTKP per tahun.

- Penghasilan Kena Pajak (PKP): Rp 20.000.000 (THR) – (Rp 60.000.000/12 x 1 bulan) = Rp 15.000.000. (Asumsi ini hanya berlaku jika total penghasilan setahun belum melebihi PTKP tahunan).

- Tarif Pajak: Mengacu pada tarif PPh Pasal 21 tahun 2025 (asumsi). Misalnya, untuk PKP Rp 15.000.000, tarifnya berada pada bracket tertentu, misal 15%.

- Pajak Penghasilan (PPh) THR: Rp 15.000.000 x 15% = Rp 2.250.000

- THR Diterima Setelah Pajak: Rp 20.000.000 – Rp 2.250.000 = Rp 17.750.000

Catatan: Angka PTKP dan tarif pajak 15% merupakan contoh dan dapat berbeda berdasarkan peraturan perpajakan terbaru tahun 2025. Perlu mengecek peraturan resmi untuk mendapatkan angka yang akurat. Perhitungan ini mengasumsikan bahwa total penghasilan tahunan karyawan tersebut setelah ditambah THR masih di bawah batas penghasilan kena pajak.