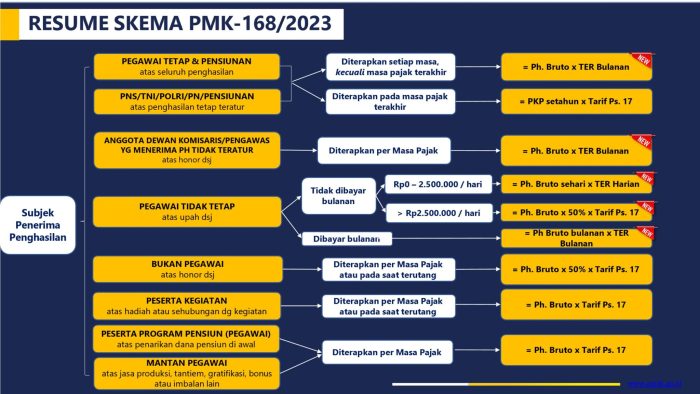

Tunjangan Hari Raya (THR) Maret 2025 dan PPh Pasal 21

Apakah THR Maret 2025 Dikenakan Pph Pasal 21 – Menjelang Hari Raya keagamaan di Maret 2025, pemberian Tunjangan Hari Raya (THR) kepada karyawan kembali menjadi perhatian. Pemberian THR ini tentu saja memiliki implikasi perpajakan, khususnya terkait dengan Pajak Penghasilan Pasal 21 (PPh Pasal 21) yang harus dipotong oleh pemberi kerja. Artikel ini akan membahas lebih lanjut mengenai ketentuan perpajakan THR dan memberikan contoh perhitungannya.

Pertanyaan mengenai apakah THR Maret 2025 dikenakan PPh Pasal 21 memang sering muncul. Hal ini erat kaitannya dengan kebijakan perpajakan yang berlaku. Untuk memahami lebih lanjut mengenai pemotongan pajak THR, silakan kunjungi artikel ini: Apakah THR Maret 2025 Dipotong Pajak. Informasi di sana akan membantu Anda memahami bagaimana proses pemotongan pajak THR dan menjawab pertanyaan awal, apakah THR Maret 2025 dikenakan PPh Pasal 21 secara rinci dan akurat.

Dengan demikian, Anda bisa mempersiapkan diri dengan lebih baik terkait kewajiban pajak Anda.

Definisi Tunjangan Hari Raya (THR)

Tunjangan Hari Raya (THR) di Indonesia merupakan pembayaran yang diberikan oleh perusahaan kepada karyawannya menjelang hari raya keagamaan, baik Idul Fitri, Natal, maupun hari raya keagamaan lainnya. Besaran THR umumnya setara dengan satu bulan gaji, namun bisa juga lebih besar tergantung kebijakan perusahaan dan kesepakatan dalam perjanjian kerja.

Ketentuan Perpajakan THR Berdasarkan Peraturan Perundang-undangan

THR yang diberikan kepada karyawan merupakan bagian dari penghasilan bruto karyawan dan dikenakan pajak penghasilan (PPh) Pasal 21. Peraturan perpajakan terkait THR mengacu pada peraturan perpajakan yang berlaku, khususnya Undang-Undang Pajak Penghasilan dan peraturan pelaksanaannya. Pemotongan PPh Pasal 21 dilakukan oleh pemberi kerja dan disetorkan ke kas negara.

Contoh Perhitungan THR dan PPh Pasal 21

Perhitungan PPh Pasal 21 dari THR didasarkan pada penghasilan bruto karyawan setelah dikurangi dengan Penghasilan Tidak Kena Pajak (PTKP). Berikut beberapa skenario perhitungan THR dan PPh Pasal 21 dengan asumsi tarif PPh Pasal 21 dan PTKP tahun 2025 (nilai ini merupakan ilustrasi dan dapat berubah sesuai peraturan yang berlaku):

Tabel Perbandingan Besaran THR dan PPh Pasal 21 Berdasarkan Penghasilan Bruto

| Penghasilan Bruto (THR) | PTKP (Ilustrasi) | Penghasilan Kena Pajak (PKP) | PPh Pasal 21 (Ilustrasi) |

|---|---|---|---|

| Rp 5.000.000 | Rp 5.000.000 | Rp 0 | Rp 0 |

| Rp 10.000.000 | Rp 5.000.000 | Rp 5.000.000 | Rp 500.000 (Ilustrasi) |

| Rp 20.000.000 | Rp 5.000.000 | Rp 15.000.000 | Rp 1.500.000 (Ilustrasi) |

Catatan: Angka PPh Pasal 21 di atas merupakan ilustrasi dan dapat berbeda tergantung tarif pajak yang berlaku dan penghasilan lainnya yang diterima karyawan. Konsultasikan dengan konsultan pajak untuk perhitungan yang lebih akurat.

Ilustrasi Perhitungan THR dan PPh Pasal 21 untuk Karyawan dengan Penghasilan di Atas dan di Bawah PTKP

Berikut ilustrasi perhitungan untuk karyawan dengan penghasilan di atas dan di bawah PTKP. Perhitungan ini menggunakan asumsi tarif pajak dan PTKP tahun 2025 (nilai ini merupakan ilustrasi dan dapat berubah sesuai peraturan yang berlaku).

Karyawan A (Penghasilan di bawah PTKP): Penghasilan bruto THR Rp 4.000.000, PTKP Rp 5.000.000. Karena penghasilan bruto kurang dari PTKP, maka tidak dikenakan PPh Pasal 21.

Karyawan B (Penghasilan di atas PTKP): Penghasilan bruto THR Rp 12.000.000, PTKP Rp 5.000.000. Penghasilan kena pajak (PKP) = Rp 7.000.000. Dengan asumsi tarif pajak 5%, maka PPh Pasal 21 yang terutang adalah Rp 350.000 (Ilustrasi).

Catatan: Ilustrasi ini hanyalah contoh dan angka yang digunakan bersifat hipotetis. Perhitungan yang sebenarnya dapat berbeda tergantung pada peraturan perpajakan yang berlaku dan faktor-faktor lainnya.

Ketentuan Perpajakan THR Maret 2025

Tunjangan Hari Raya (THR) merupakan hak pekerja yang diberikan menjelang hari raya keagamaan. Pemberian THR ini diatur dalam peraturan perundang-undangan ketenagakerjaan. Namun, THR juga memiliki implikasi perpajakan yang perlu dipahami oleh baik pemberi kerja maupun penerima THR. Artikel ini akan membahas ketentuan perpajakan terkait THR Maret 2025, khususnya mengenai Pajak Penghasilan Pasal 21 (PPh Pasal 21).

Dasar Hukum Pengenaan PPh Pasal 21 pada THR

Pengenaan PPh Pasal 21 pada THR didasarkan pada Undang-Undang Pajak Penghasilan (UU PPh) dan peraturan pelaksanaannya. THR termasuk dalam objek pajak penghasilan berupa penghasilan berupa imbalan dari pekerjaan atau jasa. Aturan ini memastikan bahwa THR yang diterima karyawan dikenakan pajak sesuai ketentuan yang berlaku.

Pertanyaan mengenai apakah THR Maret 2025 dikenakan PPh Pasal 21 memang sering muncul. Hal ini erat kaitannya dengan kebijakan perpajakan yang berlaku. Untuk memahami lebih lanjut mengenai pemotongan pajak THR, silakan kunjungi artikel ini: Apakah THR Maret 2025 Dipotong Pajak. Informasi di sana akan membantu Anda memahami bagaimana proses pemotongan pajak THR dan menjawab pertanyaan awal, apakah THR Maret 2025 dikenakan PPh Pasal 21 secara rinci dan akurat.

Dengan demikian, Anda bisa mempersiapkan diri dengan lebih baik terkait kewajiban pajak Anda.

Syarat dan Ketentuan Penerapan PPh Pasal 21 pada THR

Penerapan PPh Pasal 21 pada THR berlaku jika THR tersebut memenuhi kriteria sebagai penghasilan bruto karyawan. Beberapa syarat yang perlu diperhatikan meliputi besaran THR yang diterima, status kepegawaian karyawan (tetap, kontrak, atau harian), dan penghasilan bruto karyawan sepanjang tahun pajak. Besaran THR yang melebihi Penghasilan Tidak Kena Pajak (PTKP) akan dikenakan PPh Pasal 21. Peraturan ini bertujuan untuk memastikan keadilan dan transparansi dalam sistem perpajakan.

Pertanyaan mengenai apakah THR Maret 2025 dikenakan PPh Pasal 21 memang sering muncul. Hal ini erat kaitannya dengan kebijakan perpajakan yang berlaku. Untuk memahami lebih lanjut mengenai pemotongan pajak THR, silakan kunjungi artikel ini: Apakah THR Maret 2025 Dipotong Pajak. Informasi di sana akan membantu Anda memahami bagaimana proses pemotongan pajak THR dan menjawab pertanyaan awal, apakah THR Maret 2025 dikenakan PPh Pasal 21 secara rinci dan akurat.

Dengan demikian, Anda bisa mempersiapkan diri dengan lebih baik terkait kewajiban pajak Anda.

Mekanisme Pemotongan dan Pelaporan PPh Pasal 21 THR oleh Pemberi Kerja

Pemberi kerja berkewajiban memotong PPh Pasal 21 dari THR karyawan sebelum dibayarkan. Besaran PPh Pasal 21 dihitung berdasarkan penghasilan bruto THR dikurangi dengan PTKP karyawan, kemudian dikalikan dengan tarif pajak yang berlaku. Setelah pemotongan, pemberi kerja wajib menyetorkan PPh Pasal 21 yang telah dipotong ke kas negara dan melaporkan pemotongan tersebut melalui Surat Pemberitahuan (SPT) Masa PPh Pasal 21. Ketepatan pelaporan ini penting untuk menjaga kepatuhan perpajakan.

Pertanyaan mengenai apakah THR Maret 2025 dikenakan PPh Pasal 21 memang penting untuk dipahami. Hal ini berkaitan erat dengan penghasilan karyawan dan kewajiban perpajakannya. Untuk menghitung THR dengan tepat, terutama bagi karyawan baru, ada baiknya Anda melihat panduan perhitungannya di sini: Perhitungan THR Maret 2025 Karyawan Baru. Setelah memahami perhitungan THR, Anda dapat dengan mudah menentukan besaran PPh Pasal 21 yang akan dipotong dari THR tersebut.

Jadi, pastikan Anda memahami proses perhitungannya agar tidak terjadi kesalahan dalam pelaporan pajak.

Contoh Prosedur Pemotongan PPh Pasal 21 pada THR

Contoh Kasus: Karyawan A menerima THR sebesar Rp 10.000.000. PTKP karyawan A adalah Rp 54.000.000 per tahun atau Rp 4.500.000 per bulan. Setelah dikurangi PTKP, penghasilan kena pajak adalah Rp 5.500.000. Dengan asumsi tarif pajak 5%, maka PPh Pasal 21 yang harus dipotong adalah Rp 275.000 (Rp 5.500.000 x 5%). Karyawan A akan menerima THR bersih sebesar Rp 9.725.000 (Rp 10.000.000 – Rp 275.000).

Potensi Permasalahan dan Solusi Terkait Pengenaan PPh Pasal 21 pada THR

Beberapa permasalahan yang mungkin muncul antara lain kesalahan perhitungan PPh Pasal 21, keterlambatan pelaporan, dan kurangnya pemahaman mengenai peraturan perpajakan. Untuk mengatasi hal tersebut, perusahaan perlu memiliki sistem administrasi perpajakan yang baik, melakukan pelatihan kepada petugas kepegawaian terkait perhitungan dan pelaporan PPh Pasal 21, dan berkonsultasi dengan konsultan pajak jika diperlukan. Transparansi dan komunikasi yang baik antara perusahaan dan karyawan juga penting untuk menghindari kesalahpahaman.

Perbedaan THR dan Gaji Pokok dalam Perhitungan PPh Pasal 21: Apakah THR Maret 2025 Dikenakan Pph Pasal 21

Tunjangan Hari Raya (THR) dan gaji pokok merupakan komponen pendapatan karyawan yang keduanya dikenakan Pajak Penghasilan (PPh) Pasal 21. Namun, terdapat perbedaan perlakuan perpajakan antara keduanya yang perlu dipahami baik oleh karyawan maupun pemberi kerja. Perbedaan ini terletak pada cara perhitungan dan dampaknya terhadap penghasilan bersih yang diterima karyawan.

Secara umum, baik THR maupun gaji pokok dihitung sebagai bagian dari penghasilan bruto karyawan. Namun, perbedaannya terletak pada bagaimana penghasilan ini diperlakukan dalam proses penghitungan PPh Pasal 21. Perbedaan ini berdampak pada besarnya pajak yang dipotong dan akhirnya mempengaruhi penghasilan bersih yang diterima karyawan setiap bulannya.

Perlakuan Perpajakan THR dan Gaji Pokok

Gaji pokok merupakan penghasilan tetap yang diterima karyawan setiap bulan. PPh Pasal 21 untuk gaji pokok dihitung secara kumulatif sepanjang tahun, dengan memperhitungkan penghasilan bruto lainnya. THR, di sisi lain, merupakan pembayaran yang bersifat periodik dan umumnya diberikan menjelang hari raya keagamaan tertentu. Perhitungan PPh Pasal 21 untuk THR dilakukan secara terpisah dan umumnya dipotong langsung dari pembayaran THR tersebut.

Perbedaan Cara Perhitungan PPh Pasal 21, Apakah THR Maret 2025 Dikenakan Pph Pasal 21

Perbedaan utama terletak pada frekuensi perhitungan. PPh Pasal 21 untuk gaji pokok dihitung setiap bulan dan bersifat kumulatif. Artinya, penghitungan pajak bulan ini memperhitungkan penghasilan bulan-bulan sebelumnya. Sedangkan PPh Pasal 21 untuk THR dihitung secara terpisah dari penghasilan gaji pokok dan umumnya dihitung berdasarkan tarif pajak yang berlaku pada saat pembayaran THR dilakukan. Hal ini berarti tarif pajak yang digunakan untuk menghitung PPh Pasal 21 THR dapat berbeda dengan tarif pajak yang digunakan untuk menghitung PPh Pasal 21 gaji pokok.

Contoh Perbandingan Perhitungan PPh Pasal 21

| Item | Gaji Pokok | THR |

|---|---|---|

| Penghasilan Bruto (per bulan/setahun) | Rp 10.000.000 (Rp 120.000.000 per tahun) | Rp 10.000.000 |

| PTKP | Sesuai PTKP yang berlaku | Sesuai PTKP yang berlaku |

| Penghasilan Kena Pajak (PKP) | (Contoh: Rp 80.000.000 setelah dikurangi PTKP) | (Contoh: Rp 7.000.000 setelah dikurangi PTKP) |

| PPh Pasal 21 (tarif progresif) | (Contoh: Rp 10.000.000, dipotong setiap bulan) | (Contoh: Rp 700.000, dipotong langsung dari THR) |

| Penghasilan Bersih | Rp 9.000.000 (per bulan) | Rp 9.300.000 |

Catatan: Angka-angka dalam tabel di atas merupakan contoh ilustrasi dan dapat berbeda tergantung pada tarif pajak yang berlaku, PTKP, dan penghasilan lainnya.

Dampak terhadap Penghasilan Bersih Karyawan

Perbedaan perhitungan PPh Pasal 21 ini berdampak langsung pada penghasilan bersih karyawan. Karena perhitungan PPh Pasal 21 THR dilakukan secara terpisah, karyawan mungkin akan menerima penghasilan bersih yang lebih tinggi dari THR dibandingkan jika PPh Pasal 21 THR dihitung secara kumulatif dengan gaji pokok. Sebaliknya, penghasilan bersih bulanan dari gaji pokok akan lebih rendah karena sudah dipotong PPh Pasal 21 secara berkala.

Pertanyaan mengenai apakah THR Maret 2025 dikenakan PPh Pasal 21 memang penting untuk dipahami. Aturan perpajakannya perlu diteliti lebih lanjut agar perencanaan keuangan Anda tepat. Namun, di tengah menanti kejelasan tersebut, mengapa tidak sedikit melepas penat dengan melihat beberapa Kata Kata THR Maret 2025 Lucu yang bisa menghibur? Setelah tertawa lepas, kita bisa kembali fokus pada perhitungan pajak THR dan memastikan semuanya sesuai aturan.

Ingat, memahami kewajiban pajak THR sangat penting untuk menghindari masalah di kemudian hari.

Regulasi yang Berlaku

Perbedaan perlakuan perpajakan antara THR dan gaji pokok ini didasarkan pada peraturan perpajakan yang berlaku di Indonesia. Meskipun detail regulasi dapat berubah, prinsip dasar perhitungan PPh Pasal 21 untuk THR dan gaji pokok tetap berpedoman pada aturan yang mengatur tentang penghasilan bruto, penghasilan kena pajak (PKP), dan tarif pajak progresif.

Perbedaan Perhitungan PPh Pasal 21 THR dan Gaji Bulanan

Menjelang pembayaran Tunjangan Hari Raya (THR) Maret 2025, penting bagi karyawan dan perusahaan untuk memahami perbedaan perhitungan Pajak Penghasilan Pasal 21 (PPh Pasal 21) antara THR dan gaji bulanan. Perbedaan ini terutama terletak pada cara penghitungan penghasilan kena pajak (PKP) dan mekanisme pemotongan pajaknya. Penjelasan berikut akan memberikan gambaran umum perbedaan tersebut.

Perbedaan Perhitungan PPh Pasal 21 THR dan Gaji Bulanan

Perhitungan PPh Pasal 21 untuk THR dan gaji bulanan memiliki perbedaan utama dalam hal penjumlahan penghasilan. Gaji bulanan dihitung secara periodik setiap bulan, sedangkan THR merupakan pembayaran sekaligus yang biasanya dihitung berdasarkan gaji satu bulan atau lebih. Hal ini mempengaruhi jumlah PKP dan besarnya pajak yang terutang. Untuk THR, PKP dihitung dengan menjumlahkan THR dengan penghasilan lainnya dalam satu bulan tersebut, kemudian dikurangi dengan PTKP (Penghasilan Tidak Kena Pajak). Sementara itu, gaji bulanan dihitung berdasarkan penghasilan per bulan yang diterima, dikurangi dengan PTKP.

Pertanyaan mengenai apakah THR Maret 2025 dikenakan PPh Pasal 21 memang penting untuk dipahami. Hal ini berkaitan erat dengan besaran THR yang diterima dan kewajiban pajak yang harus dipenuhi. Sebelum membahas lebih lanjut mengenai pajak, ada baiknya kita ketahui terlebih dahulu kapan biasanya THR diberikan. Untuk informasi lebih detail mengenai waktu pemberian THR, Anda bisa mengunjungi laman ini: THR Maret 2025 Biasanya Diberikan Kapan.

Setelah mengetahui jadwalnya, kita bisa lebih siap dalam memperhitungkan potensi pajak yang akan dipotong dari THR tersebut. Dengan demikian, perencanaan keuangan terkait THR Maret 2025 dan kewajiban PPh Pasal 21 dapat dilakukan dengan lebih matang.

Pelaporan Pemotongan PPh Pasal 21 THR oleh Perusahaan

Perusahaan wajib melaporkan pemotongan PPh Pasal 21 THR kepada Direktorat Jenderal Pajak (DJP) melalui sistem e-SPT (Surat Pemberitahuan Pajak). Pelaporan ini harus dilakukan tepat waktu sesuai dengan ketentuan yang berlaku. Data yang dilaporkan meliputi jumlah THR yang dibayarkan, besarnya PPh Pasal 21 yang dipotong dari masing-masing karyawan, dan informasi lainnya yang dibutuhkan DJP. Ketepatan dan kelengkapan pelaporan ini sangat penting untuk menghindari sanksi administrasi dari pihak pajak.

Konsekuensi Tidak Memotong atau Melaporkan PPh Pasal 21 THR

Kegagalan perusahaan dalam memotong atau melaporkan PPh Pasal 21 THR dapat berakibat fatal. Perusahaan dapat dikenakan sanksi administrasi berupa denda dan bunga. Selain itu, perusahaan juga dapat menghadapi masalah hukum lebih lanjut. Karyawan juga berpotensi mengalami masalah perpajakan karena tidak adanya pemotongan pajak yang seharusnya dilakukan. Oleh karena itu, penting bagi perusahaan untuk memahami dan mematuhi peraturan perpajakan yang berlaku terkait THR dan PPh Pasal 21.

Sebagai contoh ilustrasi, bayangkan sebuah perusahaan yang tidak melaporkan PPh Pasal 21 THR. Jika jumlah THR yang tidak dilaporkan cukup besar, maka perusahaan tersebut bisa dikenakan denda yang signifikan, bahkan berpotensi menghadapi tuntutan hukum dari otoritas pajak. Hal ini tentunya akan merugikan perusahaan secara finansial dan reputasional.

Dampak Penerapan PPh Pasal 21 terhadap THR Maret 2025

Penerapan Pajak Penghasilan Pasal 21 (PPh Pasal 21) terhadap Tunjangan Hari Raya (THR) pada Maret 2025 memiliki implikasi signifikan terhadap karyawan dan perekonomian secara keseluruhan. Pemotongan pajak ini akan mengurangi besaran THR yang diterima karyawan, sehingga penting untuk memahami dampaknya secara komprehensif.

Besaran THR Setelah Pemotongan PPh Pasal 21

Penerapan PPh Pasal 21 akan mengurangi besaran THR yang diterima karyawan. Besarnya pengurangan bergantung pada penghasilan kena pajak masing-masing karyawan. Semakin tinggi penghasilan, semakin besar pula potongan pajaknya. Sebagai ilustrasi, jika seorang karyawan berpenghasilan Rp 10.000.000 per bulan dan menerima THR sebesar satu bulan gaji, maka setelah dipotong PPh Pasal 21, besaran THR yang diterima akan lebih rendah dari Rp 10.000.000. Besaran pasti potongan pajak akan dihitung berdasarkan peraturan perpajakan yang berlaku dan penghasilan kena pajak karyawan tersebut.

Dampak terhadap Daya Beli Karyawan

Pengurangan besaran THR akibat pemotongan PPh Pasal 21 berpotensi menurunkan daya beli karyawan, terutama menjelang hari raya. THR biasanya digunakan untuk memenuhi berbagai kebutuhan, seperti membeli pakaian baru, membayar utang, atau merencanakan liburan. Dengan adanya pemotongan pajak, alokasi dana untuk keperluan tersebut mungkin perlu disesuaikan. Dampaknya dapat terasa lebih signifikan bagi karyawan dengan penghasilan rendah.

Potensi Dampak terhadap Perekonomian

Penurunan daya beli karyawan akibat pemotongan PPh Pasal 21 dapat berdampak pada perekonomian secara makro. Permintaan barang dan jasa di masyarakat, terutama pada sektor ritel dan pariwisata, berpotensi mengalami penurunan. Namun, di sisi lain, penerimaan negara dari pajak akan meningkat, yang dapat digunakan untuk membiayai pembangunan dan program-program pemerintah lainnya. Efek keseluruhan terhadap perekonomian akan bergantung pada keseimbangan antara penurunan konsumsi dan peningkatan pendapatan negara.

Ilustrasi Dampak Positif dan Negatif Pengenaan PPh Pasal 21 terhadap THR

Pengenaan PPh Pasal 21 terhadap THR memiliki sisi positif dan negatif. Secara positif, penerimaan negara meningkat, memungkinkan pemerintah untuk mendanai berbagai program pembangunan yang bermanfaat bagi masyarakat. Namun, secara negatif, pengenaan pajak ini dapat mengurangi daya beli masyarakat, sehingga berpotensi memperlambat pertumbuhan ekonomi. Keseimbangan antara kedua dampak ini perlu dipertimbangkan secara cermat.

Perbandingan Besaran THR Sebelum dan Sesudah Potongan PPh Pasal 21

| Penghasilan Bulanan | THR (Sebelum Pajak) | PPh Pasal 21 (Estimasi) | THR (Sesudah Pajak) |

|---|---|---|---|

| Rp 5.000.000 | Rp 5.000.000 | Rp 250.000 | Rp 4.750.000 |

| Rp 10.000.000 | Rp 10.000.000 | Rp 750.000 | Rp 9.250.000 |

| Rp 15.000.000 | Rp 15.000.000 | Rp 1.500.000 | Rp 13.500.000 |

Catatan: Angka-angka di atas merupakan estimasi dan dapat berbeda tergantung pada peraturan perpajakan yang berlaku dan penghasilan kena pajak masing-masing karyawan.

Tips dan Trik Mengoptimalkan Perencanaan Keuangan Terkait THR

Tunjangan Hari Raya (THR) merupakan pendapatan tambahan yang dinantikan setiap tahun. Pengelolaan THR yang tepat dapat memberikan dampak positif bagi keuangan Anda, baik untuk memenuhi kebutuhan mendesak maupun investasi jangka panjang. Namun, perlu diingat bahwa THR juga dikenakan Pajak Penghasilan Pasal 21. Oleh karena itu, perencanaan keuangan yang matang sangat penting untuk memaksimalkan manfaat THR setelah dipotong pajak.

Lima Tips Mengelola THR Secara Efektif dan Efisien

Berikut lima kiat praktis untuk mengelola THR agar lebih efektif dan efisien:

- Buatlah Anggaran: Sebelum menggunakan THR, tentukan alokasi dana untuk berbagai kebutuhan, seperti pembayaran utang, kebutuhan mendesak, tabungan, dan investasi. Dengan anggaran yang terencana, Anda dapat menghindari pengeluaran yang tidak perlu.

- Prioritaskan Pembayaran Utang: Jika Anda memiliki utang, prioritaskan pelunasan sebagian atau seluruhnya. Hal ini akan mengurangi beban keuangan jangka panjang dan meningkatkan kondisi keuangan Anda.

- Sisihkan Dana Darurat: Sisihkan sebagian THR untuk dana darurat. Dana ini berfungsi sebagai penyangga jika terjadi hal-hal tak terduga di masa mendatang.

- Investasikan Sebagian Dana: Investasikan sebagian THR untuk tujuan jangka panjang, seperti membeli properti, saham, atau reksa dana. Investasi yang tepat dapat membantu meningkatkan aset Anda di masa depan.

- Hindari Konsumsi Impulsif: Hindari pengeluaran impulsif yang tidak terencana. Tetap berpegang pada anggaran yang telah dibuat sebelumnya untuk menghindari pemborosan.

Persiapan Menghadapi Pengenaan PPh Pasal 21 pada THR

Untuk mempersiapkan diri menghadapi pengenaan PPh Pasal 21, pahami besaran pajak yang akan dipotong dari THR Anda. Konsultasikan dengan bagian kepegawaian perusahaan atau konsultan pajak untuk memastikan perhitungan pajak yang akurat. Dengan memahami besaran pajak yang akan dipotong, Anda dapat menyesuaikan anggaran dan perencanaan keuangan Anda.

Langkah-Langkah Memaksimalkan Pemanfaatan THR Setelah Potongan PPh Pasal 21

Setelah THR dipotong PPh Pasal 21, tetap ada beberapa langkah yang dapat dilakukan untuk memaksimalkan pemanfaatannya:

- Tetap Patuhi Anggaran: Meskipun jumlah THR berkurang setelah dipotong pajak, tetap patuhi anggaran yang telah dibuat sebelumnya. Hal ini akan membantu Anda tetap terkontrol dalam pengeluaran.

- Cari Potensi Penghematan: Identifikasi potensi penghematan dalam pengeluaran bulanan Anda. Penghematan ini dapat digunakan untuk menutupi kekurangan akibat potongan pajak atau menambah alokasi dana untuk investasi.

- Manfaatkan Promo dan Diskon: Manfaatkan promo dan diskon yang tersedia untuk mendapatkan barang atau jasa yang dibutuhkan dengan harga lebih terjangkau.

- Pertimbangkan Penambahan Pendapatan: Jika diperlukan, pertimbangkan untuk menambah pendapatan melalui pekerjaan sampingan atau usaha kecil-kecilan untuk menutupi kekurangan akibat potongan pajak.

Contoh Perencanaan Keuangan dengan THR Setelah Potongan PPh Pasal 21

Misalnya, Anda menerima THR sebesar Rp 10.000.000 dan setelah dipotong PPh Pasal 21 tersisa Rp 8.500.000. Anda dapat mengalokasikannya sebagai berikut: Rp 2.000.000 untuk pelunasan utang, Rp 1.000.000 untuk dana darurat, Rp 3.000.000 untuk investasi, dan Rp 2.500.000 untuk kebutuhan lainnya.

Tips Mengelola THR Secara Bijak (Infografis)

Berikut gambaran infografis yang menjelaskan tips mengelola THR secara bijak. Infografis ini akan menampilkan secara visual langkah-langkah pengelolaan THR yang efektif dan efisien, dimulai dari perencanaan anggaran hingga investasi. Bagan lingkaran akan menunjukkan proporsi alokasi dana untuk berbagai kebutuhan, seperti pembayaran utang, dana darurat, investasi, dan kebutuhan lainnya. Terdapat juga ikon-ikon yang menarik dan mudah dipahami untuk menggambarkan setiap langkah dalam pengelolaan THR. Warna-warna yang digunakan cerah dan menarik perhatian, sehingga mudah dibaca dan dipahami.