Pengantar Cara Menghitung PPh 21 dengan THR Maret 2025

Cara Menghitung Pph 21 Dengan THR Maret 2025 – THR (Tunjangan Hari Raya) merupakan hak pekerja yang diberikan menjelang hari raya keagamaan. Penerimaan THR ini akan dikenakan Pajak Penghasilan Pasal 21 (PPh 21), yang merupakan pajak penghasilan atas penghasilan berupa gaji, upah, honorarium, dan pembayaran lain sejenisnya. Menghitung PPh 21 pada THR Maret 2025 sangat penting untuk memastikan kepatuhan perpajakan dan menghindari potensi denda atau sanksi. Proses perhitungannya melibatkan beberapa langkah dan peraturan perpajakan yang perlu dipahami. Artikel ini akan memberikan panduan praktis dan contoh perhitungan PPh 21 pada THR Maret 2025.

Definisi PPh 21 dan THR

PPh 21 adalah pajak penghasilan yang dipungut oleh pemberi kerja (perusahaan) dari penghasilan bruto karyawannya sebelum dibayarkan. Sementara itu, THR adalah pemberian tambahan penghasilan kepada pekerja yang diberikan oleh perusahaan menjelang hari raya keagamaan, seperti Idul Fitri atau Natal. THR diberikan sebagai bentuk apresiasi perusahaan kepada karyawannya.

Pentingnya Menghitung PPh 21 pada THR

Menghitung dan memotong PPh 21 dari THR sangat penting untuk memenuhi kewajiban perpajakan perusahaan. Kegagalan dalam melakukan pemotongan dan pelaporan PPh 21 dapat berakibat pada sanksi administrasi berupa denda dan bunga. Selain itu, perhitungan yang tepat juga memastikan hak dan kewajiban baik perusahaan maupun karyawan terpenuhi secara adil.

Menghitung PPh 21 dari THR Maret 2025 memang perlu ketelitian, terutama karena adanya komponen tambahan penghasilan. Perlu diingat bahwa perhitungan ini juga berlaku bagi karyawan baru yang menerima THR, seperti yang dijelaskan lebih lanjut di artikel THR Maret 2025 Bagi Karyawan Baru. Dengan memahami aturan pemberian THR bagi karyawan baru, kita dapat memperoleh data yang akurat untuk menghitung PPh 21 secara tepat dan sesuai regulasi.

Jadi, pastikan untuk memperhatikan detail penghasilan sebelum melakukan perhitungan PPh 21 THR Maret 2025.

Gambaran Umum Proses Perhitungan PPh 21 THR Maret 2025

Perhitungan PPh 21 THR pada dasarnya sama dengan perhitungan PPh 21 gaji bulanan, namun dengan penambahan komponen THR. Prosesnya meliputi penentuan penghasilan bruto (termasuk THR), pengurangan biaya jabatan (jika ada), penghitungan penghasilan kena pajak (PKP), dan penentuan tarif PPh 21 sesuai dengan PKP. Tarif PPh 21 mengacu pada peraturan perpajakan yang berlaku. Perlu diperhatikan bahwa penghitungan PPh 21 THR ini dapat dilakukan secara kumulatif dengan penghasilan bulanan karyawan sepanjang tahun pajak.

Peraturan Perpajakan yang Relevan

Peraturan perpajakan yang relevan untuk perhitungan PPh 21 THR adalah Undang-Undang Pajak Penghasilan dan Peraturan Menteri Keuangan terkait dengan pengenaan PPh 21. Informasi lebih detail mengenai peraturan ini dapat diakses melalui website Direktorat Jenderal Pajak (DJP).

Menghitung PPh 21 dari THR Maret 2025 memang perlu ketelitian, terutama karena adanya komponen tambahan penghasilan. Perlu diingat bahwa perhitungan ini juga berlaku bagi karyawan baru yang menerima THR, seperti yang dijelaskan lebih lanjut di artikel THR Maret 2025 Bagi Karyawan Baru. Dengan memahami aturan pemberian THR bagi karyawan baru, kita dapat memperoleh data yang akurat untuk menghitung PPh 21 secara tepat dan sesuai regulasi.

Jadi, pastikan untuk memperhatikan detail penghasilan sebelum melakukan perhitungan PPh 21 THR Maret 2025.

Contoh Kasus Sederhana Perhitungan PPh 21 THR

Misalkan seorang karyawan bernama Budi menerima THR sebesar Rp 5.000.000,- pada Maret 2025. Gaji bulanan Budi adalah Rp 5.000.000,-. Dengan asumsi PTKP (Penghasilan Tidak Kena Pajak) Budi adalah Rp 54.000.000,- per tahun dan tarif PPh 21 5%, maka perhitungannya sebagai berikut:

- Penghasilan Bruto (Gaji + THR): Rp 10.000.000,-

- Penghasilan Kena Pajak (PKP) per bulan (Rp 10.000.000 / 3 bulan) : Rp 3.333.333,-

- PKP per tahun (Rp 3.333.333,- x 12 bulan) : Rp 40.000.000,-

- PKP setelah dikurangi PTKP: Rp 40.000.000 – Rp 54.000.000 = 0 (Karena PKP kurang dari PTKP, maka tidak dikenakan pajak)

- PPh 21 yang terutang: Rp 0,-

Catatan: Contoh di atas merupakan penyederhanaan. Perhitungan sebenarnya dapat lebih kompleks dan bergantung pada berbagai faktor, termasuk status perkawinan, jumlah tanggungan, dan adanya penghasilan lain. Konsultasikan dengan konsultan pajak untuk perhitungan yang lebih akurat.

Komponen Gaji dan THR yang Mempengaruhi Perhitungan PPh 21: Cara Menghitung Pph 21 Dengan THR Maret 2025

Perhitungan Pajak Penghasilan Pasal 21 (PPh 21) untuk THR Maret 2025 membutuhkan pemahaman yang tepat mengenai komponen gaji dan THR yang termasuk dalam penghasilan kena pajak. Komponen-komponen ini akan menentukan besarnya pajak yang harus dipotong dan disetor oleh pemberi kerja.

Secara umum, penghasilan kena pajak meliputi gaji pokok, tunjangan tetap, dan tunjangan tidak tetap. Namun, tidak semua komponen pendapatan termasuk dalam perhitungan PPh 21. Penjelasan lebih detail akan diberikan pada sub-bab berikut.

Menghitung PPh 21 dari THR Maret 2025 memang perlu ketelitian, terutama karena adanya komponen tambahan penghasilan. Perlu diingat bahwa perhitungan ini juga berlaku bagi karyawan baru yang menerima THR, seperti yang dijelaskan lebih lanjut di artikel THR Maret 2025 Bagi Karyawan Baru. Dengan memahami aturan pemberian THR bagi karyawan baru, kita dapat memperoleh data yang akurat untuk menghitung PPh 21 secara tepat dan sesuai regulasi.

Jadi, pastikan untuk memperhatikan detail penghasilan sebelum melakukan perhitungan PPh 21 THR Maret 2025.

Komponen Gaji yang Dikenakan PPh 21

Komponen gaji yang dikenakan PPh 21 meliputi seluruh penghasilan bruto yang diterima karyawan, baik berupa gaji tetap maupun tidak tetap. Gaji tetap meliputi gaji pokok, tunjangan tetap seperti tunjangan jabatan, tunjangan keluarga, dan tunjangan lainnya yang bersifat tetap dan rutin diberikan setiap bulan. Sementara gaji tidak tetap meliputi tunjangan kinerja, bonus, lembur, dan komisi yang besarannya bervariasi setiap bulannya.

Menghitung PPh 21 dari THR Maret 2025 memang perlu ketelitian, terutama karena adanya komponen tambahan penghasilan. Perlu diingat bahwa perhitungan ini juga berlaku bagi karyawan baru yang menerima THR, seperti yang dijelaskan lebih lanjut di artikel THR Maret 2025 Bagi Karyawan Baru. Dengan memahami aturan pemberian THR bagi karyawan baru, kita dapat memperoleh data yang akurat untuk menghitung PPh 21 secara tepat dan sesuai regulasi.

Jadi, pastikan untuk memperhatikan detail penghasilan sebelum melakukan perhitungan PPh 21 THR Maret 2025.

Penting untuk dicatat bahwa beberapa komponen pendapatan mungkin dikecualikan dari perhitungan PPh 21 sesuai dengan peraturan perpajakan yang berlaku. Konsultasikan dengan konsultan pajak atau otoritas pajak untuk kepastian lebih lanjut.

Perhitungan THR dan Penyertaannya dalam Penghasilan Kena Pajak

THR dihitung berdasarkan ketentuan yang berlaku, umumnya berupa satu kali gaji pokok atau lebih, dan seringkali juga mencakup tunjangan tetap. Tunjangan tidak tetap biasanya tidak termasuk dalam perhitungan THR. THR ini kemudian ditambahkan ke penghasilan kena pajak karyawan dalam bulan penerimaan THR. Dengan kata lain, penghasilan kena pajak bulan Maret 2025 akan mencakup gaji bulan Maret ditambah dengan THR.

Perbandingan Komponen Gaji Tetap dan Tidak Tetap yang Mempengaruhi PPh 21

| Komponen Gaji | Tetap | Tidak Tetap |

|---|---|---|

| Gaji Pokok | Ya | Tidak |

| Tunjangan Jabatan | Ya | Tidak |

| Tunjangan Keluarga | Ya | Tidak |

| Tunjangan Makan | Ya (jika rutin) | Tidak (jika tidak rutin) |

| Tunjangan Kinerja | Tidak | Ya |

| Bonus | Tidak | Ya |

| Lembur | Tidak | Ya |

| Komisi | Tidak | Ya |

Rincian Penghitungan THR

Misalnya, jika gaji pokok karyawan adalah Rp 5.000.000, tunjangan tetap Rp 1.000.000, dan THR diberikan sebesar satu kali gaji pokok ditambah tunjangan tetap, maka perhitungan THR adalah sebagai berikut:

THR = Gaji Pokok + Tunjangan Tetap = Rp 5.000.000 + Rp 1.000.000 = Rp 6.000.000

Penghasilan kena pajak bulan Maret akan menjadi total penghasilan bulan Maret ditambah THR tersebut.

Contoh Perhitungan Komponen Gaji yang Mempengaruhi PPh 21

Misalkan seorang karyawan memiliki gaji pokok Rp 5.000.000, tunjangan tetap Rp 1.000.000, tunjangan transport Rp 500.000, dan bonus Rp 2.000.000 (tidak tetap). THR nya adalah Rp 6.000.000 (seperti contoh di atas). Penghasilan kena pajak bulan Maret adalah:

Penghasilan Kena Pajak Maret = Gaji Pokok + Tunjangan Tetap + Tunjangan Transport + Bonus + THR = Rp 5.000.000 + Rp 1.000.000 + Rp 500.000 + Rp 2.000.000 + Rp 6.000.000 = Rp 14.500.000

Besaran PPh 21 yang terutang akan dihitung berdasarkan penghasilan kena pajak tersebut dan tarif PPh 21 yang berlaku.

Metode Perhitungan PPh 21 THR Maret 2025

Perhitungan Pajak Penghasilan Pasal 21 (PPh 21) untuk Tunjangan Hari Raya (THR) Maret 2025 mengikuti aturan umum perhitungan PPh 21, namun dengan memperhitungkan karakteristik THR sebagai penghasilan yang bersifat periodik dan terpisah dari gaji bulanan. Pemahaman yang tepat akan metode perhitungan ini sangat penting bagi pemberi kerja dalam memastikan kepatuhan perpajakan dan bagi karyawan untuk memahami besaran pajak yang akan dipotong dari THR mereka.

Cara menghitung PPh 21 dengan THR Maret 2025 memang perlu ketelitian, karena melibatkan penghasilan tambahan. Perlu diingat bahwa penghitungan ini juga bergantung pada kapan THR tersebut diterima, mengingat THR Maret 2025 diberikan paling lambat pada waktu tertentu. Oleh karena itu, pastikan Anda memahami jadwal penerimaan THR untuk menghitung PPh 21 dengan tepat dan akurat.

Dengan begitu, perhitungan pajak Anda akan sesuai dengan ketentuan yang berlaku.

Perhitungan PPh 21 Secara Umum

Secara umum, perhitungan PPh 21 didasarkan pada penghasilan kena pajak (PKP). PKP dihitung dengan mengurangi penghasilan bruto dengan Penghasilan Tidak Kena Pajak (PTKP) dan berbagai pengurangan lainnya yang diizinkan oleh peraturan perpajakan yang berlaku. Besaran PPh 21 kemudian ditentukan berdasarkan tarif progresif yang berlaku, yang artinya semakin tinggi PKP, semakin tinggi pula tarif pajaknya. Tarif ini diatur dalam peraturan perpajakan yang berlaku dan dapat berubah setiap tahunnya. Perhitungan PPh 21 untuk THR Maret 2025 pun mengikuti prinsip dasar ini.

Menghitung PPh 21 dari THR Maret 2025 memang perlu ketelitian, terutama karena adanya komponen tambahan penghasilan. Perlu diingat bahwa perhitungan ini juga berlaku bagi karyawan baru yang menerima THR, seperti yang dijelaskan lebih lanjut di artikel THR Maret 2025 Bagi Karyawan Baru. Dengan memahami aturan pemberian THR bagi karyawan baru, kita dapat memperoleh data yang akurat untuk menghitung PPh 21 secara tepat dan sesuai regulasi.

Jadi, pastikan untuk memperhatikan detail penghasilan sebelum melakukan perhitungan PPh 21 THR Maret 2025.

Langkah-langkah Perhitungan PPh 21 THR Maret 2025

Berikut langkah-langkah detail perhitungan PPh 21 THR Maret 2025:

- Tentukan Besar THR: Tentukan jumlah total THR yang diterima karyawan.

- Tentukan Penghasilan Bruto: Dalam konteks THR, penghasilan bruto adalah jumlah total THR yang diterima.

- Tentukan PTKP: PTKP disesuaikan dengan status perkawinan dan jumlah tanggungan karyawan. Data ini umumnya tercantum dalam kartu NPWP karyawan.

- Hitung Penghasilan Kena Pajak (PKP): PKP = Penghasilan Bruto – PTKP. Jika hasilnya negatif, maka PKP adalah 0.

- Tentukan Tarif PPh 21: Tarif PPh 21 progresif, ditentukan berdasarkan PKP. Untuk mengetahui tarif yang berlaku, rujuk pada peraturan perpajakan terbaru tahun 2025.

- Hitung PPh 21: Kalikan PKP dengan tarif PPh 21 yang berlaku.

Contoh Perhitungan PPh 21 THR Berbagai Skenario Penghasilan

Berikut contoh perhitungan dengan asumsi tarif PPh 21 tahun 2025 (tarif ini bersifat ilustrasi dan perlu diverifikasi dengan peraturan resmi):

| Skenario | Besar THR | PTKP | PKP | Tarif PPh 21 (Ilustrasi) | PPh 21 |

|---|---|---|---|---|---|

| Penghasilan di bawah PTKP | Rp 2.000.000 | Rp 5.000.000 | Rp 0 | – | Rp 0 |

| Penghasilan di atas PTKP | Rp 10.000.000 | Rp 5.000.000 | Rp 5.000.000 | 5% | Rp 250.000 |

| Penghasilan tinggi di atas PTKP | Rp 50.000.000 | Rp 5.000.000 | Rp 45.000.000 | 30% (Ilustrasi untuk bracket penghasilan tinggi) | Rp 13.500.000 |

Catatan: Angka-angka dalam tabel di atas merupakan ilustrasi dan tarif PPh 21 yang sebenarnya dapat berbeda tergantung peraturan perpajakan yang berlaku di tahun 2025. Konsultasikan dengan konsultan pajak atau sumber resmi untuk informasi yang akurat.

Perbandingan Perhitungan PPh 21 THR dengan Gaji Bulanan

Perhitungan PPh 21 THR dan gaji bulanan pada dasarnya sama-sama menggunakan metode penghitungan PPh 21 progresif. Perbedaan utama terletak pada frekuensi penerimaan penghasilan. Gaji bulanan dihitung dan dipotong pajaknya setiap bulan, sedangkan THR dihitung dan dipotong pajaknya secara terpisah pada saat pembayaran THR. Untuk penghasilan tahunan, baik gaji bulanan maupun THR akan dijumlahkan dan dihitung PPh 21-nya untuk keperluan pelaporan pajak tahunan.

Flowchart Alur Perhitungan PPh 21 THR Maret 2025

Berikut alur perhitungan PPh 21 THR dalam bentuk flowchart (deskripsi karena tidak memungkinkan membuat flowchart dalam HTML):

- Mulai

- Input: Besar THR, Status Perkawinan, Jumlah Tanggungan

- Hitung PTKP berdasarkan status dan jumlah tanggungan

- Hitung Penghasilan Bruto (sama dengan besar THR)

- Hitung PKP: Penghasilan Bruto – PTKP

- Jika PKP < 0, maka PPh 21 = 0; Jika tidak, lanjut ke langkah berikutnya

- Cari tarif PPh 21 yang berlaku berdasarkan PKP (sesuai peraturan tahun 2025)

- Hitung PPh 21: PKP x Tarif PPh 21

- Output: Besar PPh 21 yang harus dipotong

- Selesai

Penggunaan PTKP (Penghasilan Tidak Kena Pajak) dalam Perhitungan PPh 21 THR

Perhitungan PPh 21 THR Maret 2025 tidak terlepas dari pemahaman yang tepat mengenai PTKP (Penghasilan Tidak Kena Pajak). PTKP merupakan jumlah penghasilan yang dikecualikan dari perhitungan pajak penghasilan. Dengan memahami PTKP, kita dapat menghitung PPh 21 THR dengan lebih akurat dan memastikan kewajiban pajak terpenuhi dengan benar.

Definisi dan Fungsi PTKP

PTKP adalah penghasilan bruto yang tidak dikenakan pajak. Fungsinya adalah untuk memberikan keringanan pajak bagi wajib pajak, dengan mempertimbangkan kondisi ekonomi dan tanggungan keluarga. Semakin banyak tanggungan, semakin besar PTKP yang didapatkan, sehingga pajak yang harus dibayar pun berkurang.

Penentuan PTKP Berdasarkan Status Perkawinan dan Jumlah Tanggungan

Besaran PTKP ditentukan berdasarkan status perkawinan (kawin atau belum kawin) dan jumlah tanggungan. Wajib pajak yang sudah menikah umumnya memiliki PTKP lebih tinggi daripada yang belum menikah, karena adanya tambahan tanggungan berupa pasangan. Jumlah tanggungan anak juga akan mempengaruhi besarnya PTKP.

Contoh Perhitungan PPh 21 THR dengan PTKP

Misalnya, seorang karyawan berstatus menikah dengan dua orang anak menerima THR sebesar Rp 10.000.000. Berdasarkan tabel PTKP di bawah, PTKP-nya adalah Rp 58.500.000. Penghasilan kena pajak (PKP) dihitung dengan mengurangi THR dari PTKP: Rp 10.000.000 – Rp 58.500.000 = -Rp 48.500.000. Karena hasilnya negatif, maka PKP adalah 0 dan tidak ada PPh 21 yang perlu dibayar. Namun, jika THR-nya misalnya Rp 20.000.000, maka PKP-nya adalah Rp 20.000.000 – Rp 58.500.000 = -Rp 38.500.000. Sama seperti sebelumnya, PKP tetap 0 dan tidak ada PPh 21 yang harus dibayar.

Besaran PTKP Berdasarkan Status Perkawinan dan Jumlah Tanggungan (Tahun 2025 – Ilustrasi)

Tabel berikut menunjukkan besaran PTKP sebagai ilustrasi. Besaran PTKP sebenarnya dapat berubah setiap tahunnya sesuai dengan peraturan perpajakan yang berlaku. Untuk informasi terbaru, selalu merujuk pada peraturan perpajakan yang dikeluarkan oleh pemerintah.

| Status Perkawinan | Jumlah Tanggungan | PTKP (Rp) |

|---|---|---|

| Belum Kawin | 0 | 54.000.000 |

| Kawin | 0 | 58.500.000 |

| Kawin | 1 | 63.000.000 |

| Kawin | 2 | 67.500.000 |

| Kawin | 3 atau lebih | 72.000.000 |

Dampak Perubahan Status Perkawinan atau Jumlah Tanggungan terhadap Perhitungan PPh 21 THR

Perubahan status perkawinan atau jumlah tanggungan akan berdampak pada besaran PTKP. Jika status berubah dari belum kawin menjadi kawin, PTKP akan meningkat. Begitu pula jika jumlah tanggungan bertambah, PTKP juga akan meningkat. Kenaikan PTKP ini akan mengurangi PKP, sehingga PPh 21 yang terutang akan berkurang atau bahkan menjadi nol. Sebaliknya, jika jumlah tanggungan berkurang, PTKP akan menurun dan berpotensi meningkatkan PPh 21 yang terutang.

Perhitungan PPh 21 THR untuk Berbagai Skala Penghasilan

Perhitungan Pajak Penghasilan Pasal 21 (PPh 21) untuk Tunjangan Hari Raya (THR) bervariasi tergantung pada besarnya penghasilan karyawan. Pemahaman yang tepat tentang perhitungan ini penting bagi perusahaan dalam memastikan kepatuhan perpajakan dan bagi karyawan dalam memahami besaran pajak yang harus dibayarkan. Berikut penjelasan lebih lanjut mengenai perhitungan PPh 21 THR untuk berbagai skala penghasilan.

Perbedaan Perhitungan PPh 21 THR untuk Karyawan dengan Penghasilan Tinggi dan Rendah

Perbedaan utama terletak pada besaran penghasilan kena pajak (PKP). Karyawan dengan penghasilan tinggi akan memiliki PKP yang lebih besar, sehingga PPh 21 yang terutang juga lebih tinggi. Sebaliknya, karyawan dengan penghasilan rendah, bahkan mungkin di bawah Penghasilan Tidak Kena Pajak (PTKP), akan memiliki PKP yang lebih kecil atau bahkan nol, sehingga PPh 21 yang terutang lebih rendah atau bahkan tidak ada.

Perhitungan PPh 21 THR untuk Karyawan di Atas dan di Bawah PTKP

PTKP merupakan batas penghasilan yang tidak dikenakan pajak. Jika total penghasilan (gaji pokok + THR) karyawan masih di bawah PTKP, maka tidak ada PPh 21 yang perlu dibayarkan. Namun, jika melebihi PTKP, maka hanya penghasilan di atas PTKP yang dikenakan pajak. Besaran pajak dihitung berdasarkan tarif progresif yang berlaku.

Sebagai contoh, PTKP untuk tahun 2025 kita asumsikan sebesar Rp 54.000.000 per tahun (untuk kawin dan memiliki 3 tanggungan). Angka ini dapat berubah, jadi pastikan selalu merujuk pada peraturan perpajakan terbaru.

Contoh Kasus Perhitungan PPh 21 THR Berbagai Skala Penghasilan

Berikut tabel ilustrasi perhitungan PPh 21 THR untuk berbagai besaran penghasilan. Perlu diingat bahwa ini adalah contoh ilustrasi dan tarif pajak dapat berubah. Konsultasikan dengan konsultan pajak atau otoritas pajak untuk informasi terkini.

| Besar THR | Gaji Pokok Bulanan | Total Penghasilan (THR + Gaji 1 Tahun) | Penghasilan Kena Pajak (PKP) | PPh 21 Terutang (Ilustrasi) |

|---|---|---|---|---|

| Rp 5.000.000 | Rp 5.000.000 | Rp 65.000.000 | Rp 11.000.000 | Rp 770.000 (Ilustrasi, menggunakan tarif progresif) |

| Rp 10.000.000 | Rp 10.000.000 | Rp 120.000.000 | Rp 66.000.000 | Rp 6.000.000 (Ilustrasi, menggunakan tarif progresif) |

| Rp 2.000.000 | Rp 3.000.000 | Rp 44.000.000 | Rp 0 | Rp 0 |

Catatan: Perhitungan PPh 21 di atas merupakan ilustrasi dan hanya untuk tujuan pembelajaran. Tarif pajak dan PTKP dapat berubah setiap tahunnya. Perlu dilakukan perhitungan yang akurat berdasarkan peraturan perpajakan yang berlaku.

Tips dan Trik Menghitung PPh 21 THR untuk Berbagai Skala Penghasilan

- Gunakan kalkulator PPh 21 online yang terpercaya atau konsultasikan dengan konsultan pajak.

- Pastikan data penghasilan dan PTKP yang digunakan akurat dan sesuai dengan peraturan perpajakan terbaru.

- Perhatikan tarif pajak progresif yang berlaku.

- Lakukan pencatatan yang rapi dan terorganisir untuk memudahkan perhitungan.

- Selalu update informasi terkait peraturan perpajakan terbaru.

Format Pelaporan PPh 21 THR

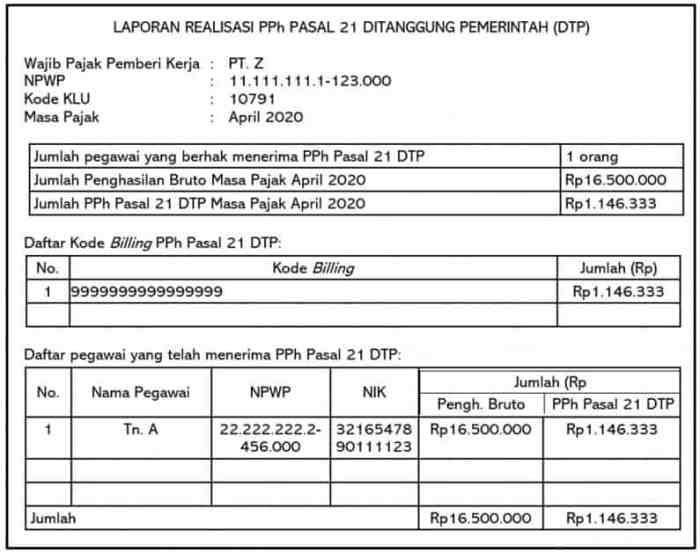

Pelaporan PPh 21 THR yang akurat dan tepat waktu sangat penting untuk menghindari sanksi dari Direktorat Jenderal Pajak (DJP). Format pelaporan yang benar memastikan data pajak tercatat dengan baik dan mempermudah proses audit. Berikut penjelasan detail mengenai format pelaporan PPh 21 THR.

Informasi Penting dalam Pelaporan PPh 21 THR, Cara Menghitung Pph 21 Dengan THR Maret 2025

Beberapa informasi krusial harus dicantumkan dalam pelaporan PPh 21 THR untuk memastikan pelaporan yang valid dan lengkap. Ketelitian dalam pengisian data sangat penting untuk menghindari kesalahan dan potensi masalah di kemudian hari.

- Nama dan NPWP Wajib Pajak (WP): Pastikan nama dan NPWP WP tercantum dengan benar dan sesuai dengan data di sistem DJP.

- Periode Pembayaran THR: Tentukan periode pembayaran THR secara spesifik, misalnya Maret 2025.

- Jumlah THR Bruto: Cantumkan total jumlah THR bruto yang diterima karyawan sebelum dipotong pajak.

- Jumlah PPh 21 yang Dipotong: Sebutkan jumlah PPh 21 yang telah dipotong dari THR masing-masing karyawan.

- Nama dan NPWP Karyawan: Data karyawan yang menerima THR, termasuk nama dan NPWP, perlu dicantumkan secara lengkap dan akurat.

- Bukti Potong PPh 21: Nomor bukti potong PPh 21 (1721) harus tercantum dengan jelas untuk setiap karyawan.

Contoh Format Pelaporan PPh 21 THR

Berikut contoh format pelaporan PPh 21 THR yang dapat digunakan. Format ini dapat dimodifikasi sesuai kebutuhan perusahaan, namun pastikan semua informasi penting tercakup.

| No. | Nama Karyawan | NPWP Karyawan | THR Bruto | PPh 21 | Bukti Potong PPh 21 |

|---|---|---|---|---|---|

| 1 | Andi Saputra | 12345678910111 | Rp 5.000.000 | Rp 500.000 | 1721-001-2025 |

| 2 | Budi Santoso | 12345678910112 | Rp 7.000.000 | Rp 700.000 | 1721-002-2025 |

Catatan: Angka pada contoh di atas merupakan ilustrasi. Jumlah PPh 21 yang sebenarnya akan berbeda tergantung penghasilan kena pajak masing-masing karyawan.

Contoh Isi Pelaporan PPh 21 THR yang Lengkap dan Benar

Contoh pelaporan yang lengkap mencakup semua informasi penting seperti yang telah dijelaskan sebelumnya. Perusahaan perlu memastikan bahwa data yang dilaporkan akurat dan sesuai dengan peraturan perpajakan yang berlaku.

Sebagai contoh, pelaporan harus memuat data identitas perusahaan, periode pelaporan (Maret 2025), rincian THR setiap karyawan (nama, NPWP, THR bruto, PPh 21 yang dipotong, dan nomor bukti potong), dan total keseluruhan PPh 21 yang dipotong.

Sanksi Pelaporan PPh 21 THR yang Tidak Benar

Pelaporan PPh 21 THR yang tidak benar atau terlambat dapat berakibat sanksi administratif dari DJP. Sanksi tersebut dapat berupa denda, bunga, bahkan sanksi pidana dalam kasus tertentu. Oleh karena itu, penting untuk memastikan pelaporan dilakukan dengan benar dan tepat waktu.

Sanksi yang dikenakan dapat bervariasi tergantung pada tingkat pelanggaran dan ketentuan peraturan perpajakan yang berlaku. Konsultasi dengan konsultan pajak direkomendasikan untuk memastikan kepatuhan pajak yang optimal.

Pertanyaan Umum Seputar PPh 21 THR Maret 2025

Setelah memahami cara menghitung PPh 21 pada THR Maret 2025, beberapa pertanyaan umum sering muncul terkait perhitungan pajak ini. Berikut penjelasan mengenai perbedaan perhitungan dengan gaji bulanan, penghitungan THR lebih dari satu kali, pengaruh penghasilan lain, penanganan kesalahan perhitungan, dan sumber informasi lebih lanjut.

Perbedaan Perhitungan PPh 21 THR dengan Gaji Bulanan

Perhitungan PPh 21 THR dan gaji bulanan memiliki perbedaan utama dalam frekuensi penerimaan dan penentuan PTKP (Penghasilan Tidak Kena Pajak). Gaji bulanan dihitung secara berkala setiap bulan, sementara THR diterima sekali atau beberapa kali dalam setahun. Perhitungan PPh 21 THR memperhitungkan total penghasilan THR sekaligus, sedangkan gaji bulanan dihitung berdasarkan penghasilan masing-masing bulan. Hal ini berdampak pada besaran PPh 21 yang terutang, karena penghasilan THR yang bersifat sekaligus dapat meningkatkan tarif pajak yang dikenakan.

Penghitungan PPh 21 THR Lebih dari Satu Kali dalam Setahun

Jika menerima THR lebih dari sekali dalam setahun, perhitungan PPh 21 dilakukan secara terpisah untuk setiap THR yang diterima. Total penghasilan THR dijumlahkan dengan penghasilan lain dalam periode tersebut (misalnya gaji) untuk menentukan besarnya PPh 21 yang terutang. Perlu diperhatikan bahwa setiap THR dihitung secara terpisah agar perhitungan pajak tetap akurat dan sesuai dengan ketentuan perpajakan yang berlaku.

Perhitungan PPh 21 THR dengan Penghasilan Lain

Penghasilan lain selain gaji dan THR, seperti bonus, tunjangan, atau pendapatan lain, harus dimasukkan ke dalam perhitungan PPh 21. Total penghasilan dari semua sumber tersebut dijumlahkan dan dikurangi dengan PTKP untuk menentukan penghasilan kena pajak (PKP). Besarnya PPh 21 kemudian dihitung berdasarkan PKP dan tarif pajak yang berlaku. Sebagai contoh, jika seorang karyawan menerima THR sebesar Rp 10.000.000 dan bonus sebesar Rp 5.000.000, maka total penghasilan yang digunakan untuk perhitungan PPh 21 adalah Rp 15.000.000.

Penanganan Kesalahan Perhitungan PPh 21 THR

Jika ditemukan kesalahan dalam perhitungan PPh 21 THR, segera hubungi bagian personalia atau bagian keuangan di perusahaan Anda. Mereka akan membantu melakukan koreksi dan penyelesaian atas kesalahan tersebut. Jika kesalahan tersebut mengakibatkan kelebihan pembayaran PPh 21, perusahaan akan melakukan pengembalian pajak (refund) sesuai prosedur yang berlaku. Sebaliknya, jika terdapat kekurangan pembayaran, perusahaan akan meminta pelunasan kekurangan pajak tersebut.

Sumber Informasi Lebih Lanjut tentang PPh 21 THR

Informasi lebih lanjut mengenai PPh 21 THR dapat diperoleh dari beberapa sumber, antara lain: website resmi Direktorat Jenderal Pajak (DJP), konsultan pajak, atau kantor pajak terdekat. Website DJP menyediakan berbagai panduan dan peraturan perpajakan yang dapat membantu dalam memahami dan menghitung PPh 21 dengan benar. Konsultan pajak dapat memberikan konsultasi dan asistensi terkait perhitungan pajak yang lebih kompleks. Sementara itu, kantor pajak setempat dapat memberikan informasi dan klarifikasi mengenai peraturan perpajakan yang berlaku di wilayah tersebut.