Contoh Soal PPh 21 Beserta Jawabannya

Contoh Soal Pph 21 Beserta Jawabannya – Pajak Penghasilan Pasal 21 (PPh 21) merupakan pajak yang dipotong langsung dari penghasilan karyawan atau penerima penghasilan lainnya oleh pemberi kerja atau pembayar. PPh 21 ini merupakan salah satu bentuk pajak penghasilan yang penting dalam sistem perpajakan Indonesia. Pemahaman yang baik tentang perhitungan PPh 21 sangat krusial bagi baik karyawan maupun perusahaan untuk memastikan kepatuhan perpajakan.

Duh, ngomongin soal PPh 21 bikin kepala puyeng, ya? Untung ada contoh soal beserta jawabannya yang bisa dibantu banget! Eh, ngomong-ngomong, gue lagi cari referensi buat sertifikasi guru nih, soalnya lagi pengen upgrade skill. Kebetulan nemu website keren yang ada Contoh Sertifikasi Guru , lengkap banget! Balik lagi ke PPh 21, setelah lihat contoh sertifikasi guru itu, gue jadi lebih semangat ngerjain soal pajak.

Semoga aja lancar, amin! Gak sabar liat nilai akhirnya, hahaha.

Perhitungan PPh 21 Sederhana

Bayangkan seorang karyawan bernama Budi menerima gaji bruto sebesar Rp 5.000.000 per bulan. Setelah dikurangi biaya jabatan (misalnya 5% dari gaji bruto), penghasilan kena pajaknya menjadi Rp 4.750.000. Dengan tarif PPh 21 yang berlaku, misalnya 5%, maka PPh 21 yang terutang adalah Rp 237.500 (Rp 4.750.000 x 5%). Jumlah ini akan dipotong langsung dari gaji Budi oleh perusahaannya.

Duh, ngomongin PPh 21 bikin kepala puyeng, ya? Untung ada contoh soal beserta jawabannya, jadi nggak perlu pusing mikirin rumusnya. Eh, ngomong-ngomong, kalo lagi cari kerjaan sampingan, liat aja contoh email penawaran kerjasama di Contoh Email Penawaran Kerjasama biar cuan-nya nambah. Setelah dapet duitnya, baru deh fokus lagi ngerjain soal PPh 21, biar nggak salah ngitung pajak.

Gampang kan?

Ilustrasi Skenario Perhitungan PPh 21 Berdasarkan Tingkat Penghasilan

Berikut ilustrasi perhitungan PPh 21 untuk tiga level penghasilan karyawan yang berbeda, dengan asumsi tarif PPh 21 progresif dan biaya jabatan 5% dari penghasilan bruto:

| Penghasilan Bruto | Penghasilan Kena Pajak | Tarif PPh 21 (Asumsi) | PPh 21 Terutang |

|---|---|---|---|

| Rp 5.000.000 | Rp 4.750.000 | 5% | Rp 237.500 |

| Rp 10.000.000 | Rp 9.500.000 | 15% | Rp 1.425.000 |

| Rp 20.000.000 | Rp 19.000.000 | 25% | Rp 4.750.000 |

Perbedaan Perhitungan PPh 21 Karyawan Tetap dan Bukan Karyawan Tetap

Perhitungan PPh 21 untuk karyawan tetap dan bukan karyawan tetap memiliki perbedaan utama dalam hal pemotongan dan pelaporannya. Karyawan tetap biasanya memiliki penghasilan tetap setiap bulan, sehingga PPh 21 dipotong secara berkala oleh pemberi kerja. Sementara itu, untuk bukan karyawan tetap (misalnya, freelancer atau konsultan), penghasilannya bisa bervariasi dan PPh 21 dihitung dan dipotong berdasarkan setiap pembayaran yang diterima. Perbedaan ini juga berdampak pada cara pelaporan pajak yang dilakukan.

Contoh Soal PPh 21 Berbagai Jenis Penghasilan

Memahami perhitungan Pajak Penghasilan Pasal 21 (PPh 21) sangat penting, baik bagi karyawan maupun perusahaan. PPh 21 dikenakan atas penghasilan berupa gaji, tunjangan, dan penghasilan lainnya. Contoh soal berikut akan mengilustrasikan perhitungan PPh 21 dalam berbagai skenario penghasilan, mempertimbangkan berbagai komponen dan potongan.

Contoh Soal PPh 21 untuk Gaji Pokok, Tunjangan, dan Lembur

Berikut contoh perhitungan PPh 21 untuk karyawan dengan penghasilan berupa gaji pokok, tunjangan, dan lembur. Perhitungan ini mengasumsikan tarif PPh 21 sesuai peraturan perpajakan yang berlaku. Perlu diingat, tarif dan peraturan pajak dapat berubah, sehingga selalu rujuk pada peraturan terbaru.

Misalnya, seorang karyawan menerima gaji pokok Rp 8.000.000, tunjangan makan Rp 500.000, tunjangan transportasi Rp 300.000, dan lembur Rp 1.000.000 per bulan. Total penghasilan bruto adalah Rp 9.800.000. Setelah dikurangi potongan BPJS Kesehatan dan BPJS Ketenagakerjaan, misalnya Rp 500.000, penghasilan neto menjadi Rp 9.300.000. Dengan mengacu pada tarif PPh 21 yang berlaku, kita dapat menghitung besarnya pajak yang terutang. Misalnya, setelah melihat PTKP dan tarif pajak yang berlaku, pajak terutang sebesar Rp 1.000.000. Maka, pajak yang harus dipotong dan disetor ke negara sebesar Rp 1.000.000.

Duh, ngomongin soal PPh 21 bikin kepala puyeng, ya? Banyak banget contoh soal beserta jawabannya yang bikin mikir keras. Tapi tau gak sih, sebelum mikirin pajak, kita kudu ingat fungsi keluarga yang penting banget, kaya yang dijelasin di 8 Fungsi Keluarga Dan Contohnya itu lho. Soalnya, keluarga yang harmonis bisa bantu kita lebih fokus ngerjain soal PPh 21 sampai dapet nilai A+! Jadi, setelah baca itu, balik lagi deh kita ke contoh soal PPh 21 beserta jawabannya biar makin mantap.

Contoh Soal PPh 21 dengan Penghasilan dari Beberapa Sumber

Perhitungan PPh 21 menjadi lebih kompleks ketika melibatkan penghasilan dari beberapa sumber. Contoh berikut menggambarkan bagaimana menghitung PPh 21 jika seorang karyawan memiliki penghasilan tambahan selain gaji pokok dari pekerjaan utamanya.

Misalkan seorang karyawan memiliki penghasilan tetap dari pekerjaan utamanya sebesar Rp 10.000.000 per bulan. Selain itu, ia juga menerima penghasilan dari usaha sampingan sebesar Rp 2.000.000 per bulan. Total penghasilan bruto per bulan adalah Rp 12.000.000. Setelah dikurangi biaya-biaya dan potongan seperti BPJS, misalnya Rp 700.000, penghasilan neto menjadi Rp 11.300.000. Dengan menggunakan tarif PPh 21 progresif yang berlaku, kita dapat menghitung pajak terutang. Anggap pajak terutang sebesar Rp 1.500.000. Pajak ini akan dipotong dari penghasilannya.

Contoh Soal PPh 21 dengan Potongan Iuran BPJS Kesehatan dan BPJS Ketenagakerjaan

Iuran BPJS Kesehatan dan BPJS Ketenagakerjaan merupakan potongan yang diizinkan untuk mengurangi penghasilan kena pajak. Contoh berikut menunjukkan bagaimana potongan ini memengaruhi perhitungan PPh 21.

Seorang karyawan memiliki penghasilan bruto Rp 15.000.000 per bulan. Iuran BPJS Kesehatan dan Ketenagakerjaan yang dibayarkan sebesar Rp 750.000. Penghasilan neto setelah dikurangi iuran BPJS adalah Rp 14.250.000. Dengan menggunakan tarif PPh 21 yang berlaku, dan setelah memperhitungkan PTKP, misalnya pajak terutang sebesar Rp 2.000.000. Besaran pajak yang dipotong dari gajinya adalah Rp 2.000.000.

Contoh Soal PPh 21 untuk Penghasilan dari Usaha Sampingan

Penghasilan dari usaha sampingan juga dikenakan PPh 21. Perhitungannya dapat berbeda tergantung pada jenis usaha dan sistem pembukuannya. Contoh berikut memberikan gambaran umum.

Seorang karyawan memiliki usaha sampingan berupa jasa desain grafis. Pendapatan kotor dari usaha sampingan selama satu bulan adalah Rp 3.000.000. Biaya-biaya yang dikeluarkan selama satu bulan untuk usaha tersebut, misalnya biaya operasional dan lain-lain, adalah Rp 500.000. Pendapatan bersih usaha sampingan adalah Rp 2.500.000. Pajak yang terutang dihitung berdasarkan penghasilan bersih ini, sesuai dengan peraturan perpajakan yang berlaku. Misalnya pajak yang terutang sebesar Rp 300.000.

Duh, ngomongin PPh 21 bikin kepala puyeng, ya? Banyak banget soalnya, untung ada contoh soal beserta jawabannya yang gampang dipahami. Eh, ngomong-ngomong, tau nggak sih, cari referensi visi misi TK itu penting banget, kayak lagi nyari contoh soal PPh 21 yang pas gitu. Bisa liat contohnya di sini nih Contoh Visi Misi Tk , setelah itu baru deh balik lagi fokus ke soal PPh 21 biar nggak makin pusing.

Pokoknya, semangat belajarnya, ya! Ntar kalo udah paham PPh 21, bisa langsung ngerjain tugas-tugas lainnya deh.

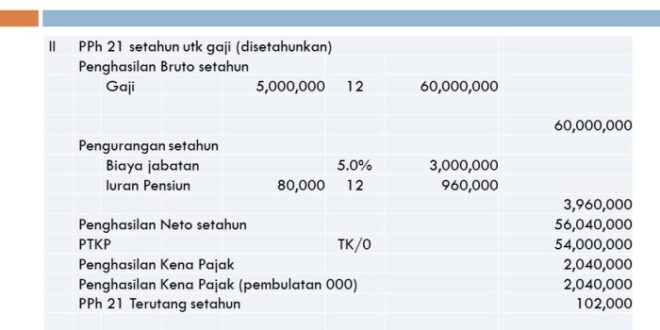

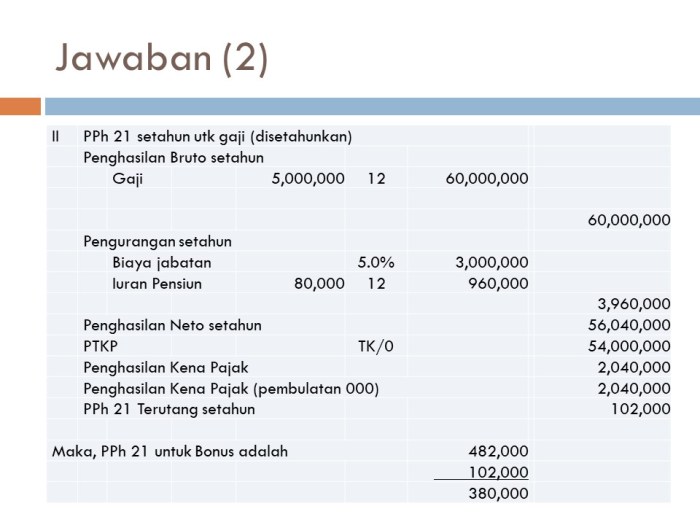

Perhitungan PPh 21 untuk Penghasilan Berkala dan Tidak Berkala

Penghasilan berkala (misalnya gaji) dan tidak berkala (misalnya bonus) diperlakukan berbeda dalam perhitungan PPh 21. Penghasilan berkala dihitung secara bulanan, sedangkan penghasilan tidak berkala dihitung terpisah.

Seorang karyawan menerima gaji bulanan Rp 12.000.000 dan bonus tahunan sebesar Rp 24.000.000. PPh 21 untuk gaji bulanan dihitung secara terpisah setiap bulan. Sedangkan PPh 21 untuk bonus tahunan dihitung secara terpisah, dengan mempertimbangkan penghasilan tahunan dan tarif pajak yang berlaku. Perhitungannya akan lebih kompleks dan perlu mempertimbangkan peraturan perpajakan yang berlaku. Misalnya, setelah perhitungan, pajak terutang untuk bonus adalah Rp 4.000.000.

Penyelesaian Contoh Soal PPh 21: Contoh Soal Pph 21 Beserta Jawabannya

Menghitung PPh 21 dengan tepat dan akurat merupakan kunci penting bagi wajib pajak untuk memenuhi kewajiban perpajakannya. Ketidaktelitian dalam perhitungan bisa berujung pada denda atau masalah hukum lainnya. Oleh karena itu, memahami langkah-langkah penyelesaian soal PPh 21 secara detail sangat krusial. Berikut uraian langkah-langkahnya.

Duh, ngomongin PPh 21 bikin kepala puyeng, ya? Untung ada contoh soal beserta jawabannya yang gampang dipahami. Eh, ngingetin gue sama evaluasi diri sekolah, penting banget kan buat ngukur progress. Kayak liat Contoh Evaluasi Diri Sekolah itu, bisa jadi referensi biar ga cuma fokus ke angka-angka pajak aja. Balik lagi ke PPh 21, semoga contoh soal tadi membantu buat ngerjain tugas kuliah atau kerjaan, ya!

Langkah-langkah Penyelesaian Soal PPh 21

Penyelesaian soal PPh 21 memerlukan pendekatan sistematis dan teliti. Urutan langkah berikut ini akan membantu Anda dalam proses perhitungan.

- Identifikasi Pendapatan Bruto: Tentukan total pendapatan bruto wajib pajak dalam satu bulan atau satu tahun pajak. Ini termasuk gaji pokok, tunjangan, bonus, dan pendapatan lainnya yang dikenakan PPh 21.

- Hitung Pendapatan Neto: Kurangi pendapatan bruto dengan berbagai pengurangan yang diizinkan, seperti iuran pensiun, iuran kesehatan, dan biaya jabatan (jika berlaku). Besarnya pengurangan ini diatur dalam peraturan perpajakan yang berlaku.

- Tentukan PTKP dan Tarif PPh 21: Penghasilan Tidak Kena Pajak (PTKP) disesuaikan dengan status perkawinan dan jumlah tanggungan wajib pajak. Setelah mendapatkan penghasilan neto, kurangi dengan PTKP. Hasilnya adalah penghasilan kena pajak (PKP). Tarif PPh 21 akan ditentukan berdasarkan besarnya PKP yang telah dihitung.

- Hitung PPh 21 Terutang: Kalikan PKP dengan tarif PPh 21 yang berlaku. Hasilnya adalah jumlah PPh 21 yang terutang.

- Verifikasi dan Pelaporan: Lakukan pengecekan ulang perhitungan untuk meminimalisir kesalahan. Setelah yakin dengan hasil perhitungan, laporkan PPh 21 terutang melalui formulir yang telah ditentukan dan disetorkan ke kas negara sesuai dengan jadwal yang berlaku.

Contoh Perhitungan PPh 21

Misalnya, seorang karyawan berstatus menikah dengan satu orang tanggungan memiliki pendapatan bruto Rp 10.000.000 per bulan. Iuran pensiunnya Rp 500.000 dan iuran kesehatan Rp 200.000. PTKP untuk karyawan menikah dengan satu tanggungan adalah Rp 54.000.000 per tahun atau Rp 4.500.000 per bulan (asumsi). Berikut perhitungannya:

- Pendapatan Bruto: Rp 10.000.000

- Pengurangan: Rp 500.000 + Rp 200.000 = Rp 700.000

- Pendapatan Neto: Rp 10.000.000 – Rp 700.000 = Rp 9.300.000

- Penghasilan Kena Pajak (PKP): Rp 9.300.000 – Rp 4.500.000 = Rp 4.800.000

- PPh 21 Terutang (asumsi tarif 5%): Rp 4.800.000 x 5% = Rp 240.000

Perlu diingat, tarif PPh 21 ini bersifat ilustrasi dan dapat berubah sesuai dengan peraturan perpajakan yang berlaku. Perhitungan di atas juga belum memperhitungkan potongan pajak lainnya yang mungkin berlaku.

Duh, ngomongin soal PPh 21 bikin kepala puyeng, ya? Untung ada contoh soal beserta jawabannya biar nggak makin pusing. Eh, ngingetin gue, waktu ujian dulu ribet banget cari nomor peserta, liat aja deh contohnya di Contoh No Peserta Ujian biar nggak kejadian lupa lagi. Balik lagi ke PPh 21, setelah ngeliat contoh soal, pasti langsung paham deh rumusnya.

Gampang banget kok, asal rajin belajar!

Tips dan Trik Praktis Menghitung PPh 21

Pastikan Anda selalu mengupdate informasi terbaru mengenai peraturan perpajakan dan tarif PPh 21 yang berlaku. Gunakan kalkulator pajak online atau aplikasi perpajakan yang terpercaya untuk membantu perhitungan. Simpan semua bukti pembayaran pajak dengan rapi.

Contoh Pengisian Formulir Pelaporan PPh 21

Pengisian formulir pelaporan PPh 21 bervariasi tergantung jenis formulir yang digunakan. Umumnya, formulir tersebut akan meminta informasi seperti Nomor Pokok Wajib Pajak (NPWP), nama wajib pajak, periode pajak, penghasilan bruto, pengurangan, penghasilan neto, penghasilan kena pajak, dan PPh 21 terutang. Pastikan semua data terisi dengan lengkap dan akurat. Jika ragu, konsultasikan dengan petugas pajak atau konsultan pajak.

Pengecekan Kembali Hasil Perhitungan PPh 21

Untuk meminimalisir kesalahan, lakukan pengecekan ulang perhitungan dengan teliti. Bandingkan hasil perhitungan dengan data yang Anda miliki. Periksa kembali angka-angka yang digunakan dan pastikan tidak ada kesalahan perhitungan. Jika memungkinkan, mintalah orang lain untuk memeriksa perhitungan Anda.

Duh, ngomongin PPh 21 bikin kepala puyeng, ya? Mending cari contoh soal beserta jawabannya dulu biar nggak makin pusing. Eh, tapi ngingetin gue, produk makanan yang lagi gue jual juga butuh kemasan kece biar laris manis. Gue lagi cari inspirasi desain kemasan, nih, liat aja di Contoh Gambar Kemasan Produk Makanan banyak banget pilihannya, keren-keren! Nah, abis ini balik lagi deh ngerjain soal PPh 21, semoga lancar jaya!

Perbedaan Perhitungan PPh 21 Berdasarkan Status Perkawinan dan Tanggungan

Perhitungan Pajak Penghasilan Pasal 21 (PPh 21) untuk karyawan dipengaruhi oleh beberapa faktor, salah satunya adalah status perkawinan dan jumlah tanggungan. Perbedaan ini berdampak signifikan pada besarnya penghasilan kena pajak (PKP) dan, pada akhirnya, jumlah PPh 21 yang harus dibayar. Pemahaman yang baik tentang hal ini penting bagi karyawan agar dapat menghitung dan membayar pajak dengan benar.

Contoh Perhitungan PPh 21 Karyawan Menikah dengan Tanggungan

Misalkan seorang karyawan berstatus menikah, memiliki dua orang tanggungan, dan menerima gaji bruto Rp 10.000.000 per bulan. Dengan asumsi PTKP (Penghasilan Tidak Kena Pajak) untuk menikah dengan dua tanggungan adalah Rp 5.400.000 dan tarif PPh 21 progresif, perhitungannya sebagai berikut:

- Penghasilan Bruto: Rp 10.000.000

- PTKP: Rp 5.400.000

- Penghasilan Kena Pajak (PKP): Rp 10.000.000 – Rp 5.400.000 = Rp 4.600.000

- PPh 21 (berdasarkan tarif progresif yang berlaku): Misalnya, setelah dihitung berdasarkan tarif progresif, PPh 21 yang terutang adalah Rp 552.000. (Angka ini merupakan ilustrasi dan dapat berbeda berdasarkan tarif pajak yang berlaku).

Perlu diingat bahwa tarif PPh 21 progresif bervariasi dan akan mempengaruhi besaran pajak yang terutang. Untuk perhitungan yang akurat, selalu rujuk pada peraturan perpajakan terbaru.

Perbandingan Perhitungan PPh 21 Karyawan Single dan Menikah

Perbedaan status perkawinan secara langsung memengaruhi besarnya PTKP. Karyawan single umumnya memiliki PTKP lebih rendah dibandingkan karyawan yang sudah menikah. Akibatnya, karyawan single akan memiliki PKP yang lebih tinggi, sehingga PPh 21 yang terutang juga lebih besar, meskipun penghasilan brutonya sama.

Tabel Perbandingan PPh 21 Berdasarkan Status Perkawinan dan Jumlah Tanggungan

Tabel berikut menunjukkan perbandingan ilustrasi PPh 21 yang terutang untuk berbagai status perkawinan dan jumlah tanggungan dengan asumsi penghasilan bruto yang sama. Angka-angka dalam tabel ini bersifat ilustrasi dan dapat berbeda berdasarkan tarif pajak yang berlaku.

| Status Perkawinan | Jumlah Tanggungan | PTKP (Ilustrasi) | PPh 21 Terutang (Ilustrasi, Penghasilan Bruto Rp 10.000.000) |

|---|---|---|---|

| Single | 0 | Rp 5.000.000 | Rp 600.000 |

| Menikah | 0 | Rp 5.400.000 | Rp 552.000 |

| Menikah | 1 | Rp 5.850.000 | Rp 468.000 |

| Menikah | 2 | Rp 6.300.000 | Rp 384.000 |

Pengaruh Status Perkawinan dan Jumlah Tanggungan terhadap Penghasilan Kena Pajak

Status perkawinan dan jumlah tanggungan secara langsung memengaruhi besarnya PTKP. Semakin tinggi PTKP, semakin rendah PKP, dan semakin rendah PPh 21 yang terutang. PTKP yang lebih tinggi diberikan kepada mereka yang sudah menikah dan memiliki tanggungan, mencerminkan beban pengeluaran yang lebih besar.

Ilustrasi Perbedaan Perhitungan PPh 21 Karyawan Kawin dan Belum Kawin

Bayangkan dua karyawan dengan penghasilan bruto yang sama, misalnya Rp 8.000.000. Karyawan A single, sementara karyawan B sudah menikah dan memiliki satu tanggungan. Dengan asumsi PTKP karyawan A Rp 5.000.000 dan karyawan B Rp 5.850.000, maka PKP karyawan A adalah Rp 3.000.000, sedangkan PKP karyawan B adalah Rp 2.150.000. Akibatnya, PPh 21 yang terutang oleh karyawan A akan lebih tinggi daripada karyawan B, meskipun penghasilan brutonya sama.

FAQ PPh 21

Pajak Penghasilan Pasal 21 (PPh 21) merupakan pajak yang dikenakan atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain sejenisnya yang diterima oleh karyawan atau pekerja dari pemberi kerja. Memahami PPh 21 sangat penting bagi karyawan dan perusahaan agar terhindar dari masalah perpajakan. Berikut ini penjelasan lebih lanjut mengenai beberapa pertanyaan umum seputar PPh 21.

Definisi dan Wajib Pajak PPh 21

PPh 21 adalah pajak penghasilan yang dipotong langsung oleh pemberi kerja dari penghasilan bruto karyawan sebelum dibayarkan. Wajib pajak PPh 21 adalah setiap orang yang menerima penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain sejenisnya dari pemberi kerja di Indonesia. Hal ini mencakup karyawan tetap, karyawan kontrak, direktur, komisaris, dan pekerja lepas yang menerima penghasilan melalui mekanisme pemotongan PPh 21.

Cara Menghitung PPh 21

Perhitungan PPh 21 didasarkan pada penghasilan kena pajak (PKP) yang merupakan penghasilan bruto dikurangi dengan berbagai pengurangan yang diizinkan, seperti biaya jabatan dan iuran pensiun. PKP kemudian dicocokkan dengan tarif PPh 21 yang berlaku, yang bersifat progresif (semakin tinggi penghasilan, semakin tinggi tarif pajaknya). Perhitungannya bisa dilakukan secara manual atau menggunakan aplikasi perhitungan pajak yang tersedia. Perusahaan umumnya menggunakan sistem penggajian yang terintegrasi dengan perhitungan PPh 21. Contohnya, jika PKP seorang karyawan adalah Rp 10.000.000 per bulan, maka PPh 21 yang terutang dapat dihitung berdasarkan tarif yang berlaku dan peraturan perpajakan yang terbaru.

Komponen Penghasilan yang Termasuk PPh 21

Beberapa komponen penghasilan yang termasuk dalam perhitungan PPh 21 antara lain gaji pokok, tunjangan makan, tunjangan transportasi, tunjangan kesehatan, bonus, komisi, dan lembur. Namun, ada juga beberapa penghasilan yang dikecualikan, seperti uang pesangon, uang penghargaan, dan beberapa jenis tunjangan tertentu sesuai dengan peraturan perpajakan yang berlaku. Perlu diperhatikan bahwa peraturan ini dapat berubah, sehingga penting untuk selalu mengacu pada peraturan perpajakan terkini.

Konsekuensi Pembayaran PPh 21 Kurang atau Lebih

Jika PPh 21 yang dibayarkan kurang, maka wajib pajak akan dikenakan sanksi berupa bunga dan denda sesuai dengan peraturan perpajakan yang berlaku. Sebaliknya, jika PPh 21 yang dibayarkan lebih, wajib pajak berhak atas pengembalian kelebihan pembayaran pajak. Proses pengembalian ini memerlukan pengajuan dan verifikasi dari pihak terkait. Oleh karena itu, penting untuk memastikan perhitungan PPh 21 dilakukan dengan tepat dan akurat.

Sumber Informasi Lebih Lanjut Mengenai PPh 21

Informasi lebih lanjut mengenai PPh 21 dapat diperoleh dari berbagai sumber, antara lain situs web Direktorat Jenderal Pajak (DJP), konsultan pajak, dan buku-buku referensi perpajakan. DJP menyediakan berbagai panduan, peraturan, dan informasi yang dibutuhkan terkait perhitungan dan pembayaran PPh 21. Menggunakan sumber yang terpercaya dan up-to-date sangat penting untuk memastikan akurasi informasi yang digunakan.

Format Pelaporan PPh 21

Pelaporan Pajak Penghasilan Pasal 21 (PPh 21) merupakan kewajiban bagi setiap pemotong pajak. Ketepatan dan ketepatan waktu pelaporan sangat krusial untuk menghindari sanksi administrasi. Berikut ini penjelasan detail mengenai format pelaporan PPh 21 yang berlaku saat ini, termasuk contoh pengisian dan informasi penting lainnya.

Format Pelaporan PPh 21 yang Berlaku, Contoh Soal Pph 21 Beserta Jawabannya

Format pelaporan PPh 21 umumnya menggunakan formulir resmi yang diterbitkan Direktorat Jenderal Pajak (DJP). Formulir ini bisa diakses dan diunduh melalui website resmi DJP. Isi formulir mencakup data pemotong pajak, data karyawan (nama, NPWP, penghasilan bruto, potongan PPh 21, dll.), dan rekapitulasi PPh 21 yang telah dipotong. Perubahan format dapat terjadi, jadi selalu pastikan menggunakan formulir versi terbaru.

Contoh Pengisian Formulir Pelaporan PPh 21

Berikut contoh pengisian formulir, perhatikan bahwa data ini bersifat fiktif dan hanya untuk ilustrasi:

| No. | Nama Karyawan | NPWP | Penghasilan Bruto | PPh 21 yang Dipotong |

|---|---|---|---|---|

| 1 | Budi Santoso | 12345678910111 | Rp 10.000.000 | Rp 1.000.000 |

| 2 | Ani Lestari | 98765432109876 | Rp 8.000.000 | Rp 800.000 |

| 3 | Chandra Wijaya | 55555555555555 | Rp 12.000.000 | Rp 1.200.000 |

| Total | Rp 30.000.000 | Rp 3.000.000 |

Formulir tersebut akan dilengkapi dengan data perusahaan pemotong pajak, periode pelaporan, dan informasi lainnya sesuai petunjuk pengisian pada formulir resmi DJP.

Tenggat Waktu Pelaporan PPh 21

Pelaporan PPh 21 umumnya dilakukan setiap bulan dan paling lambat tanggal 15 bulan berikutnya. Keterlambatan dapat dikenakan sanksi administrasi.

Sanksi Keterlambatan Pelaporan PPh 21

Keterlambatan pelaporan PPh 21 akan dikenakan sanksi berupa denda sesuai peraturan perpajakan yang berlaku. Besaran denda bervariasi dan tergantung pada jumlah pajak yang terutang dan lamanya keterlambatan. Informasi detail mengenai besaran sanksi dapat dilihat pada peraturan perpajakan terbaru yang dikeluarkan DJP.

Ilustrasi Formulir Pelaporan PPh 21 Terisi Lengkap

Berikut ilustrasi formulir pelaporan PPh 21 yang telah diisi lengkap dengan data fiktif namun representatif. Perlu diingat, data ini hanya contoh dan bukan untuk tujuan perhitungan pajak yang sebenarnya. Untuk pengisian yang akurat, selalu rujuk pada panduan dan formulir resmi dari DJP.

Ilustrasi ini akan mencakup semua kolom yang terdapat dalam formulir resmi, mulai dari identitas perusahaan, periode pelaporan, data karyawan (termasuk penghasilan, potongan, dan kode pajak), hingga rekapitulasi total PPh 21 yang dipotong. Setiap kolom diisi dengan data fiktif yang konsisten dan relevan untuk menunjukkan bagaimana formulir tersebut seharusnya diisi dengan benar.