Perhitungan PPh 21 Bonus dan THR Maret 2025

Perhitungan Pph 21 Bonus Dan THR Maret 2025 – Perhitungan Pajak Penghasilan Pasal 21 (PPh 21) atas bonus dan Tunjangan Hari Raya (THR) merupakan kewajiban bagi pemberi kerja. Peraturan mengenai hal ini senantiasa mengalami pembaruan. Artikel ini akan membahas perhitungan PPh 21 bonus dan THR pada Maret 2025 berdasarkan regulasi terbaru, dengan asumsi regulasi tersebut sudah ditetapkan dan dipublikasikan.

Dasar Hukum dan Regulasi Perhitungan PPh 21 Bonus dan THR Maret 2025

Perhitungan PPh 21 bonus dan THR di Maret 2025 mengacu pada Undang-Undang Pajak Penghasilan (UU PPh) yang berlaku dan peraturan pelaksanaannya. Asumsi di sini adalah UU PPh dan peraturan turunannya yang berlaku di Maret 2025 telah mempertimbangkan berbagai faktor ekonomi dan sosial, sehingga regulasi yang ada sudah mengakomodasi kebutuhan pemberi kerja dan karyawan.

Ringkasan regulasi yang relevan meliputi aturan mengenai penghasilan bruto, pengurangan biaya jabatan, penghasilan kena pajak (PKP), tarif PPh 21, dan mekanisme pelaporan. Perubahan signifikan dibandingkan tahun sebelumnya, jika ada, mungkin berupa penyesuaian tarif PPh 21, batasan penghasilan tidak kena pajak (PTKP), atau penambahan/pengurangan jenis pengurangan yang diperbolehkan. Misalnya, pemerintah mungkin saja menaikkan PTKP untuk menyesuaikan dengan kondisi inflasi.

Alur Proses Perhitungan PPh 21 Bonus dan THR Maret 2025

Alur perhitungan PPh 21 bonus dan THR di Maret 2025 berdasarkan regulasi yang berlaku (dengan asumsi regulasi tersebut sudah ditetapkan) secara umum meliputi langkah-langkah berikut:

- Menentukan penghasilan bruto bonus dan THR.

- Menentukan pengurangan yang diperbolehkan, misalnya biaya jabatan (jika ada).

- Menghitung penghasilan kena pajak (PKP) dengan mengurangi penghasilan bruto dengan pengurangan yang diperbolehkan.

- Menentukan tarif PPh 21 yang berlaku berdasarkan PKP.

- Menghitung besarnya PPh 21 yang terutang.

- Memotong dan menyetorkan PPh 21 yang terutang ke kas negara.

Flowchart Perhitungan PPh 21 Bonus dan THR Maret 2025

Berikut ilustrasi flowchart yang menggambarkan alur perhitungan tersebut. Perlu diingat bahwa flowchart ini bersifat umum dan mungkin perlu disesuaikan dengan regulasi yang berlaku di Maret 2025.

[Deskripsi Flowchart: Mulai -> Hitung Penghasilan Bruto -> Kurangi Pengurangan yang Diperbolehkan -> Hitung PKP -> Tentukan Tarif PPh 21 -> Hitung PPh 21 Terutang -> Potong dan Setor PPh 21 -> Selesai]

Sebagai contoh, jika seorang karyawan menerima bonus Rp 5.000.000 dan THR Rp 7.000.000, dan setelah dikurangi biaya jabatan (jika ada) PKP nya menjadi Rp 10.000.000, maka PPh 21 yang terutang dihitung berdasarkan tarif PPh 21 yang berlaku di Maret 2025. Misalnya, jika tarifnya 5%, maka PPh 21 yang terutang adalah Rp 500.000. Namun, ini hanya contoh ilustrasi dan tarif yang sebenarnya akan berbeda tergantung regulasi yang berlaku.

Komponen Perhitungan PPh 21 Bonus dan THR

Perhitungan Pajak Penghasilan Pasal 21 (PPh 21) untuk bonus dan Tunjangan Hari Raya (THR) Maret 2025 memerlukan pemahaman yang cermat terhadap komponen penghasilan dan pengurangan yang diperbolehkan. Berikut uraian rinci mengenai perhitungan tersebut.

Rincian Komponen Penghasilan Bonus dan THR

Komponen penghasilan yang termasuk dalam perhitungan PPh 21 bonus dan THR Maret 2025 meliputi total bonus yang diterima, total THR yang diterima, dan semua tunjangan atau tambahan penghasilan lainnya yang terkait dengan bonus dan THR. Penting untuk mencatat semua jenis pembayaran tambahan yang diterima, baik yang bersifat tetap maupun tidak tetap.

Perhitungan Penghasilan Bruto Bonus dan THR

Penghasilan bruto bonus dan THR dihitung dengan menjumlahkan seluruh komponen penghasilan yang diterima, termasuk bonus, THR, dan tunjangan-tunjangan terkait. Tidak ada pengurangan biaya apapun pada tahap ini. Angka yang dihasilkan merupakan dasar untuk menghitung penghasilan kena pajak (PKP).

Pengurangan yang Diperbolehkan dalam Perhitungan PPh 21

Beberapa pengurangan diperbolehkan dalam perhitungan PPh 21 bonus dan THR untuk mengurangi beban pajak. Pengurangan ini umumnya berupa iuran pensiun, iuran asuransi kesehatan, dan iuran jaminan sosial tenaga kerja (Jamsostek) yang dipotong langsung dari gaji karyawan. Besaran pengurangan ini harus sesuai dengan bukti potong yang sah.

- Iuran Pensiun: Besaran iuran pensiun yang dibayarkan karyawan dalam periode tertentu.

- Iuran Asuransi Kesehatan: Premi asuransi kesehatan yang dibayarkan karyawan.

- Iuran Jaminan Sosial Tenaga Kerja (Jamsostek): Iuran yang dibayarkan karyawan untuk program jaminan sosial.

Perbandingan Penghasilan Kena Pajak (PKP) Bonus dan THR

Berikut tabel perbandingan PKP bonus dan THR untuk mempermudah pemahaman. Perlu diingat bahwa angka-angka ini bersifat ilustrasi dan dapat berbeda tergantung pada kebijakan perusahaan dan peraturan perpajakan yang berlaku.

| Item | Bonus | THR |

|---|---|---|

| Penghasilan Bruto | Rp 10.000.000 | Rp 5.000.000 |

| Pengurangan (Iuran Pensiun, Asuransi, Jamsostek) | Rp 1.000.000 | Rp 500.000 |

| Penghasilan Kena Pajak (PKP) | Rp 9.000.000 | Rp 4.500.000 |

Contoh Perhitungan PPh 21 Bonus dan THR

Berikut contoh perhitungan PPh 21 untuk dua kasus berbeda, karyawan dengan penghasilan tinggi dan rendah. Angka-angka pajak yang digunakan hanyalah ilustrasi dan dapat berbeda berdasarkan peraturan perpajakan yang berlaku.

Contoh 1: Karyawan dengan Penghasilan Tinggi

Misalkan seorang karyawan menerima bonus Rp 20.000.000 dan THR Rp 10.000.000. Total pengurangan sebesar Rp 2.000.000. Maka PKP adalah Rp 28.000.000. Dengan tarif pajak progresif, misalnya, PPh 21 yang terutang dapat dihitung berdasarkan tarif yang berlaku.

Contoh 2: Karyawan dengan Penghasilan Rendah

Misalkan seorang karyawan menerima bonus Rp 5.000.000 dan THR Rp 2.500.000. Total pengurangan sebesar Rp 500.000. Maka PKP adalah Rp 7.000.000. Dengan tarif pajak progresif, misalnya, PPh 21 yang terutang dapat dihitung berdasarkan tarif yang berlaku.

Catatan: Perhitungan PPh 21 di atas merupakan ilustrasi dan dapat berbeda tergantung peraturan perpajakan yang berlaku dan PTKP karyawan. Konsultasikan dengan ahli perpajakan untuk perhitungan yang akurat.

Tarif PPh 21 dan Mekanisme Pemotongan Pajak

Perhitungan Pajak Penghasilan Pasal 21 (PPh 21) untuk bonus dan Tunjangan Hari Raya (THR) Maret 2025 merupakan kewajiban bagi pemberi kerja. Memahami tarif dan mekanisme pemotongan pajak ini penting untuk memastikan kepatuhan perpajakan dan menghindari sanksi. Berikut penjelasan detail mengenai tarif PPh 21, mekanisme pemotongan, dan contoh perhitungannya.

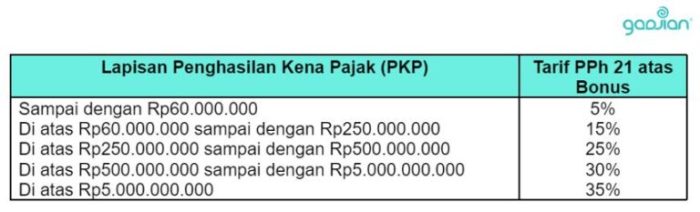

Tarif PPh 21 untuk Bonus dan THR Maret 2025

Tarif PPh 21 untuk bonus dan THR berdasarkan penghasilan kena pajak (PKP) setiap karyawan. Besaran PKP dihitung setelah dikurangi dengan penghasilan tidak kena pajak (PTKP). Peraturan mengenai tarif PPh 21 dapat berubah, sehingga penting untuk selalu merujuk pada peraturan perpajakan terbaru yang dikeluarkan pemerintah. Sebagai gambaran umum, berikut ilustrasi tarif PPh 21 yang mungkin berlaku. Perlu diingat bahwa ini hanyalah ilustrasi dan bukan angka pasti. Pastikan untuk selalu mengecek peraturan terbaru dari Direktorat Jenderal Pajak (DJP).

Tabel Tarif PPh 21 (Ilustrasi)

Tabel berikut merupakan ilustrasi tarif PPh 21. Angka-angka ini bersifat umum dan dapat berubah sesuai peraturan terbaru. Untuk kepastian, selalu rujuk pada peraturan perpajakan terbaru.

| Penghasilan Kena Pajak (PKP) | Tarif PPh 21 (%) |

|---|---|

| Rp 0 – Rp 50.000.000 | 5% |

| Rp 50.000.001 – Rp 250.000.000 | 15% |

| Rp 250.000.001 – Rp 500.000.000 | 25% |

| > Rp 500.000.000 | 30% |

Mekanisme Pemotongan PPh 21 pada Bonus dan THR

Pemotongan PPh 21 pada bonus dan THR dilakukan oleh pemberi kerja sebelum bonus dan THR tersebut dibayarkan kepada karyawan. Pemberi kerja wajib menghitung PKP karyawan, menentukan tarif PPh 21 yang berlaku, dan memotong pajak sesuai dengan tarif tersebut. Pajak yang telah dipotong kemudian disetor ke kas negara melalui sistem yang telah ditentukan oleh DJP.

Contoh Perhitungan PPh 21 Bonus dan THR

Berikut beberapa contoh perhitungan PPh 21 yang terpotong dari bonus dan THR dengan berbagai skenario PKP. Angka-angka ini bersifat ilustrasi dan menggunakan tarif PPh 21 yang disederhanakan. Perhitungan sebenarnya dapat lebih kompleks dan bergantung pada peraturan perpajakan yang berlaku.

- Skenario 1: Karyawan A menerima bonus Rp 10.000.000 dan THR Rp 5.000.000. Total penghasilan Rp 15.000.000. Setelah dikurangi PTKP, PKP misalnya Rp 10.000.000. Dengan tarif 5%, PPh 21 yang terpotong adalah Rp 500.000.

- Skenario 2: Karyawan B menerima bonus Rp 50.000.000 dan THR Rp 20.000.000. Total penghasilan Rp 70.000.000. Setelah dikurangi PTKP, PKP misalnya Rp 60.000.000. Dengan tarif 15%, PPh 21 yang terpotong adalah Rp 9.000.000.

Sanksi Bagi Pemberi Kerja yang Tidak Melakukan Pemotongan PPh 21 dengan Benar

Pemberi kerja yang tidak melakukan pemotongan PPh 21 dengan benar atau tidak menyetorkan pajak yang telah dipotong ke kas negara akan dikenakan sanksi berupa denda administrasi dan bahkan sanksi pidana. Besaran sanksi akan bergantung pada jumlah pajak yang tidak dipotong atau disetor dan tingkat kesengajaan pelanggaran.

Contoh Kasus dan Simulasi Perhitungan

Berikut ini disajikan beberapa contoh kasus perhitungan PPh 21 bonus dan THR bulan Maret 2025 untuk memberikan gambaran lebih jelas mengenai penerapannya. Contoh-contoh ini mempertimbangkan berbagai status perkawinan dan jumlah tanggungan, serta beragam besaran bonus dan THR. Perlu diingat bahwa perhitungan ini bersifat ilustrasi dan angka-angka yang digunakan merupakan contoh semata. Untuk perhitungan yang akurat, selalu rujuk pada peraturan perpajakan yang berlaku dan konsultasikan dengan ahli perpajakan.

Contoh Kasus Perhitungan PPh 21 Bonus dan THR

Berikut disajikan tiga contoh kasus dengan detail yang berbeda, meliputi status karyawan lajang, menikah tanpa tanggungan, dan menikah dengan tanggungan.

- Karyawan Lajang: Pak Budi, karyawan lajang, menerima bonus sebesar Rp 10.000.000 dan THR Rp 5.000.000. Penghasilan kena pajak (PKP) dihitung setelah dikurangi PTKP (Penghasilan Tidak Kena Pajak) untuk lajang. Misalnya, setelah dikurangi PTKP, PKP nya adalah Rp 12.000.000. Dengan tarif PPh 21 yang berlaku, misalnya 5%, maka PPh 21 yang terutang adalah Rp 600.000. (Rp 12.000.000 x 5%).

- Karyawan Menikah Tanpa Tanggungan: Ibu Ani, karyawan menikah tanpa tanggungan, menerima bonus Rp 15.000.000 dan THR Rp 7.500.000. PKP dihitung setelah dikurangi PTKP untuk menikah tanpa tanggungan. Misalnya, setelah dikurangi PTKP, PKP nya adalah Rp 18.000.000. Dengan asumsi tarif PPh 21 sebesar 15%, maka PPh 21 yang terutang adalah Rp 2.700.000 (Rp 18.000.000 x 15%).

- Karyawan Menikah Dengan Tanggungan: Bapak Dedi, karyawan menikah dengan tiga orang tanggungan, menerima bonus Rp 20.000.000 dan THR Rp 10.000.000. PKP dihitung setelah dikurangi PTKP untuk menikah dengan tanggungan. Misalnya, setelah dikurangi PTKP, PKP nya adalah Rp 21.000.000. Dengan asumsi tarif PPh 21 sebesar 25%, maka PPh 21 yang terutang adalah Rp 5.250.000 (Rp 21.000.000 x 25%).

Tabel Ringkasan Perhitungan PPh 21

Tabel berikut merangkum hasil perhitungan PPh 21 pada setiap contoh kasus di atas.

| Nama Karyawan | Status | Bonus | THR | PKP | Tarif PPh 21 (%) | PPh 21 Terutang |

|---|---|---|---|---|---|---|

| Budi | Lajang | Rp 10.000.000 | Rp 5.000.000 | Rp 12.000.000 | 5 | Rp 600.000 |

| Ani | Menikah, Tanpa Tanggungan | Rp 15.000.000 | Rp 7.500.000 | Rp 18.000.000 | 15 | Rp 2.700.000 |

| Dedi | Menikah, 3 Tanggungan | Rp 20.000.000 | Rp 10.000.000 | Rp 21.000.000 | 25 | Rp 5.250.000 |

Simulasi Perhitungan PPh 21 dengan Berbagai Besaran Bonus dan THR, Perhitungan Pph 21 Bonus Dan THR Maret 2025

Simulasi ini menunjukkan bagaimana besaran PPh 21 terutang berubah seiring dengan perubahan besaran bonus dan THR. Ilustrasi ini menggunakan asumsi tarif PPh 21 yang tetap untuk mempermudah pemahaman. Dalam kenyataannya, tarif PPh 21 dapat bervariasi tergantung pada PKP.

Bayangkan sebuah grafik batang. Sumbu X mewakili besaran total bonus dan THR (misalnya, dari Rp 5.000.000 hingga Rp 30.000.000 dengan interval Rp 5.000.000). Sumbu Y mewakili besaran PPh 21 terutang. Grafik ini akan menunjukkan tren peningkatan PPh 21 terutang seiring dengan peningkatan total bonus dan THR. Tinggi batang akan bervariasi sesuai dengan besaran PPh 21 yang terhitung untuk setiap total bonus dan THR.

Pertanyaan Umum (FAQ) tentang PPh 21 Bonus dan THR Maret 2025

Perhitungan Pajak Penghasilan Pasal 21 (PPh 21) untuk bonus dan Tunjangan Hari Raya (THR) seringkali menimbulkan kebingungan. Berikut penjelasan mengenai beberapa pertanyaan umum yang sering diajukan terkait perhitungan PPh 21 bonus dan THR Maret 2025.

Perbedaan Perhitungan PPh 21 Bonus dan THR dengan Gaji Pokok

Perbedaan utama terletak pada cara penghitungan penghasilan kena pajak (PKP). Pada gaji pokok, PKP dihitung berdasarkan penghasilan bruto dikurangi dengan beberapa pengurangan yang diizinkan, seperti iuran pensiun dan jaminan kesehatan. Sementara itu, untuk bonus dan THR, perhitungan PPh 21 umumnya menggunakan metode bruto, artinya pajak dihitung langsung dari total bonus atau THR yang diterima sebelum dikurangi berbagai potongan. Namun, beberapa perusahaan mungkin menerapkan metode neto, di mana pengurangan tertentu diperbolehkan sebelum perhitungan pajak. Hal ini perlu dikonfirmasi dengan kebijakan perusahaan masing-masing.

Konsekuensi Pemberi Kerja yang Salah Menghitung PPh 21 Bonus dan THR

Jika pemberi kerja salah menghitung PPh 21 bonus dan THR, baik kelebihan maupun kekurangan pembayaran pajak, hal ini dapat berdampak pada kewajiban pelaporan pajak perusahaan dan hak karyawan. Kelebihan pembayaran pajak dapat diklaim kembali oleh karyawan, sementara kekurangan pembayaran pajak akan menjadi kewajiban karyawan untuk melunasi tunggakan pajaknya. Dalam kasus kesalahan yang signifikan, perusahaan dapat dikenakan sanksi administrasi sesuai peraturan perpajakan yang berlaku.

Batas Maksimal Pengurangan untuk Menghitung PPh 21 Bonus dan THR

Tidak ada batas maksimal pengurangan yang spesifik untuk menghitung PPh 21 bonus dan THR. Namun, pengurangan yang diperbolehkan tergantung pada kebijakan perusahaan dan peraturan perpajakan yang berlaku. Sebagai contoh, beberapa perusahaan mungkin memperbolehkan pengurangan iuran pensiun atau jaminan kesehatan, namun hal ini perlu dikonfirmasi dalam aturan internal perusahaan. Secara umum, pengurangan yang diperbolehkan harus sesuai dengan bukti dan dokumen yang sah.

Cara Melaporkan Perhitungan PPh 21 Bonus dan THR kepada Pihak Berwenang

Perusahaan wajib melaporkan perhitungan dan pembayaran PPh 21 bonus dan THR kepada Direktorat Jenderal Pajak (DJP) melalui sistem pelaporan pajak online yang telah ditetapkan. Laporan ini biasanya termasuk dalam Surat Pemberitahuan Masa (SPM) PPh Pasal 21. Detail prosedur pelaporan dapat diakses melalui website resmi DJP atau dengan berkonsultasi langsung dengan petugas pajak.

Sumber Informasi Lebih Lanjut tentang Peraturan Perpajakan PPh 21 Bonus dan THR

Informasi lebih lanjut mengenai peraturan perpajakan PPh 21 bonus dan THR dapat diperoleh dari beberapa sumber terpercaya, antara lain: website resmi Direktorat Jenderal Pajak (DJP), konsultan pajak, dan buku-buku panduan perpajakan. Konsultasi dengan konsultan pajak direkomendasikan jika terdapat keraguan atau kesulitan dalam memahami dan menerapkan peraturan perpajakan yang berlaku.

Format Pelaporan PPh 21 Bonus dan THR

Pelaporan Pajak Penghasilan Pasal 21 atas bonus dan THR merupakan kewajiban wajib pajak pemberi kerja. Ketepatan pelaporan ini sangat penting untuk menghindari sanksi administrasi dan memastikan kepatuhan terhadap peraturan perpajakan. Berikut penjelasan detail mengenai format pelaporan yang benar dan sesuai aturan.

Format Pelaporan PPh 21 Bonus dan THR yang Benar

Format pelaporan PPh 21 bonus dan THR umumnya mengikuti format pelaporan PPh 21 bulanan, namun dengan penambahan keterangan khusus untuk bonus dan THR. Data yang dilaporkan meliputi identitas wajib pajak pemberi kerja, identitas karyawan penerima, jumlah bonus dan THR yang diterima, dan perhitungan PPh 21 yang terutang. Data ini biasanya dilaporkan melalui sistem e-Filing Direktorat Jenderal Pajak (DJP).

Contoh Formulir Pelaporan PPh 21 Bonus dan THR

Meskipun tidak ada formulir standar yang secara khusus untuk bonus dan THR, data pelaporan dimasukkan ke dalam formulir pelaporan PPh 21 bulanan yang sudah ada. Sebagai contoh, kolom tambahan bisa ditambahkan untuk menspesifikasikan jumlah bonus dan THR yang dibayarkan. Berikut ilustrasi data yang perlu dilaporkan:

| Nama Karyawan | NPWP Karyawan | Jumlah Gaji Pokok | Jumlah Bonus | Jumlah THR | Total Penghasilan Bruto | PPh 21 Terutang |

|---|---|---|---|---|---|---|

| Andi Setiawan | 123456789012345 | Rp 10.000.000 | Rp 5.000.000 | Rp 5.000.000 | Rp 20.000.000 | Rp 2.000.000 |

| Budi Santoso | 987654321098765 | Rp 8.000.000 | Rp 4.000.000 | Rp 4.000.000 | Rp 16.000.000 | Rp 1.600.000 |

Catatan: Angka-angka di atas hanyalah contoh dan dapat berbeda berdasarkan peraturan perpajakan yang berlaku dan penghasilan masing-masing karyawan.

Dokumen Pendukung Pelaporan PPh 21 Bonus dan THR

Dokumen pendukung yang diperlukan untuk pelaporan PPh 21 bonus dan THR meliputi bukti pembayaran bonus dan THR kepada karyawan (slip gaji atau bukti transfer), daftar nominatif karyawan penerima bonus dan THR, dan bukti pemotongan PPh 21.

Panduan Langkah Demi Langkah Mengisi Formulir Pelaporan

- Login ke sistem e-Filing DJP.

- Pilih menu pelaporan PPh 21.

- Isi data perusahaan dan periode pelaporan (misalnya, Maret 2025).

- Masukkan data karyawan penerima bonus dan THR, termasuk jumlah bonus dan THR yang dibayarkan.

- Hitung PPh 21 terutang.

- Unggah dokumen pendukung.

- Kirim laporan.

Perbedaan Format Pelaporan Berbagai Jenis Perusahaan

Format pelaporan PPh 21 bonus dan THR secara umum sama untuk semua jenis perusahaan. Perbedaan mungkin terletak pada kompleksitas data yang dilaporkan, tergantung pada jumlah karyawan dan sistem penggajian yang digunakan. Perusahaan besar dengan banyak karyawan mungkin memerlukan sistem pelaporan yang lebih terintegrasi dan otomatis.