Perhitungan PPh 21 THR Maret 2025

Tunjangan Hari Raya (THR) merupakan hak pekerja yang diberikan menjelang hari raya keagamaan. Perhitungan Pajak Penghasilan Pasal 21 (PPh 21) atas THR ini perlu dipahami dengan baik oleh pemberi kerja untuk memastikan kepatuhan terhadap peraturan perpajakan yang berlaku. Artikel ini akan membahas perhitungan PPh 21 THR Maret 2025, berdasarkan regulasi yang berlaku dan mempertimbangkan kemungkinan perubahan regulasi di masa mendatang.

Dasar Hukum dan Regulasi Perhitungan PPh 21 THR Maret 2025

Perhitungan PPh 21 THR Maret 2025 mengacu pada Undang-Undang Pajak Penghasilan (UU PPh) dan peraturan pelaksanaannya. Regulasi yang relevan umumnya mencakup aturan mengenai penghasilan bruto, pengurangan, dan tarif pajak. Perlu diperhatikan bahwa peraturan perpajakan senantiasa berpotensi mengalami perubahan. Oleh karena itu, sangat penting untuk selalu merujuk pada peraturan perpajakan terbaru yang diterbitkan oleh Direktorat Jenderal Pajak (DJP) Kementerian Keuangan Republik Indonesia.

Perubahan Regulasi Perhitungan PPh 21 THR di Maret 2025

Kemungkinan adanya perubahan regulasi di Maret 2025 terkait perhitungan PPh 21 THR harus diantisipasi. Perubahan ini bisa berupa penyesuaian tarif pajak, perubahan batasan penghasilan tidak kena pajak (PTKP), atau penambahan pengurangan yang diperbolehkan. Untuk memastikan akurasi perhitungan, perusahaan disarankan untuk memantau secara berkala informasi terbaru dari DJP menjelang periode pembayaran THR.

Pasal-Pasal Penting dalam Peraturan Perpajakan yang Relevan

Beberapa pasal dalam peraturan perpajakan yang relevan dengan perhitungan PPh 21 THR meliputi pasal-pasal yang mengatur tentang definisi penghasilan bruto, pengurangan, dan tarif pajak. Pasal-pasal ini akan menjadi acuan utama dalam menentukan besarnya PPh 21 yang terutang. Informasi detail mengenai pasal-pasal tersebut dapat ditemukan dalam UU PPh dan peraturan pelaksanaannya yang diterbitkan oleh DJP.

Perbedaan Perhitungan PPh 21 THR Tahun Sebelumnya dengan Tahun 2025, Perhitungan Pph 21 THR Maret 2025

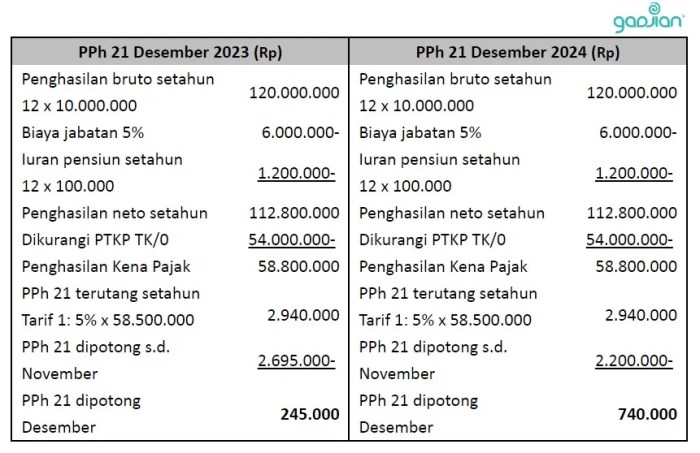

Perbedaan perhitungan PPh 21 THR antara tahun sebelumnya dan tahun 2025 bergantung pada perubahan regulasi yang mungkin terjadi. Jika tidak ada perubahan signifikan dalam regulasi, maka perhitungannya akan relatif sama. Namun, jika terdapat perubahan tarif pajak atau PTKP, maka akan berpengaruh pada besarnya PPh 21 yang terutang. Sebagai contoh, jika tarif pajak mengalami kenaikan, maka PPh 21 yang terutang juga akan meningkat.

Regulasi Perhitungan PPh 21 THR di Beberapa Kota Besar di Indonesia

Regulasi perhitungan PPh 21 THR di berbagai kota besar di Indonesia pada dasarnya sama, karena mengacu pada peraturan perpajakan nasional yang berlaku di seluruh Indonesia. Tidak ada perbedaan regulasi yang signifikan antar kota besar. Namun, perbedaan mungkin muncul pada penerapannya di lapangan, yang dapat dipengaruhi oleh interpretasi dan prosedur administrasi di kantor pajak setempat.

Komponen yang Dipakai dalam Perhitungan PPh 21 THR

Perhitungan Pajak Penghasilan Pasal 21 (PPh 21) untuk Tunjangan Hari Raya (THR) Maret 2025 memerlukan pemahaman yang cermat terhadap beberapa komponen penghasilan dan aturan perpajakan yang berlaku. Berikut ini uraian detail mengenai komponen-komponen tersebut dan bagaimana cara menghitungnya.

Perhitungan PPh 21 THR didasarkan pada penghasilan bruto karyawan setelah dikurangi dengan Penghasilan Tidak Kena Pajak (PTKP). Besarnya PPh 21 yang terutang kemudian ditentukan berdasarkan tarif pajak progresif yang berlaku. Faktor-faktor seperti status perkawinan dan jumlah tanggungan akan mempengaruhi besarnya PTKP dan, pada akhirnya, jumlah PPh 21 yang harus dibayar.

Rincian Komponen Penghasilan dalam Perhitungan PPh 21 THR Maret 2025

Komponen penghasilan yang termasuk dalam perhitungan PPh 21 THR Maret 2025 meliputi seluruh penghasilan yang diterima karyawan berupa THR. Ini termasuk THR yang dibayarkan berdasarkan upah pokok, tunjangan tetap, dan tunjangan lainnya yang bersifat tetap dan periodik. Namun, perlu diperhatikan bahwa beberapa komponen penghasilan mungkin dikecualikan dari perhitungan PPh 21 sesuai dengan peraturan perpajakan yang berlaku. Sebagai contoh, komponen seperti bonus kinerja atau insentif yang bersifat tidak tetap dan tidak periodik biasanya dihitung terpisah dari THR dalam perhitungan PPh 21.

Perhitungan THR untuk Berbagai Status Perkawinan dan Jumlah Tanggungan

Besarnya PTKP (Penghasilan Tidak Kena Pajak) akan berbeda-beda tergantung status perkawinan dan jumlah tanggungan karyawan. Karyawan yang sudah menikah dan memiliki tanggungan akan memiliki PTKP yang lebih besar dibandingkan dengan karyawan yang masih lajang atau sudah menikah tetapi tidak memiliki tanggungan. Perbedaan PTKP ini akan berdampak pada besarnya PPh 21 yang terutang. Semakin besar PTKP, semakin kecil PPh 21 yang harus dibayar.

Contoh Perhitungan PPh 21 THR Berbagai Penghasilan Bruto

Berikut ini contoh perhitungan PPh 21 THR untuk berbagai penghasilan bruto. Angka-angka dalam tabel ini merupakan ilustrasi dan dapat berbeda tergantung peraturan perpajakan yang berlaku pada saat itu. Perlu diingat bahwa perhitungan ini bersifat simplifikasi dan mungkin tidak mencakup semua faktor yang dapat mempengaruhi perhitungan PPh 21 yang sebenarnya.

| Penghasilan Bruto | Penghasilan Tidak Kena Pajak (PTKP) | Pajak Penghasilan (PPh 21) | PPh 21 yang Harus Dibayar |

|---|---|---|---|

| Rp 5.000.000 | Rp 5.400.000 | 0% | Rp 0 |

| Rp 10.000.000 | Rp 5.400.000 | 5% | Rp 230.000 |

| Rp 20.000.000 | Rp 5.400.000 | 15% | Rp 2.190.000 |

Faktor-faktor yang Mempengaruhi Besarnya PPh 21 yang Terutang

Beberapa faktor yang mempengaruhi besarnya PPh 21 yang terutang meliputi penghasilan bruto, PTKP, tarif pajak progresif, dan adanya pengurangan pajak lainnya yang diperbolehkan. Penghasilan bruto yang lebih tinggi akan mengakibatkan PPh 21 yang lebih besar. PTKP yang lebih tinggi akan mengurangi jumlah PPh 21 yang terutang. Tarif pajak progresif, dimana tarif pajak akan meningkat seiring dengan peningkatan penghasilan, juga merupakan faktor penentu yang signifikan. Selain itu, adanya pengurangan pajak seperti iuran pensiun atau asuransi kesehatan juga dapat mempengaruhi jumlah PPh 21 yang harus dibayar.

Penentuan PTKP untuk Perhitungan PPh 21 THR

Penghasilan Tidak Kena Pajak (PTKP) ditentukan berdasarkan status perkawinan dan jumlah tanggungan. Untuk karyawan yang sudah menikah, PTKP akan lebih besar dibandingkan dengan karyawan yang masih lajang. Setiap tanggungan yang sah juga akan menambah besarnya PTKP. Besaran PTKP untuk setiap status dan jumlah tanggungan dapat dilihat dalam peraturan perpajakan yang berlaku. Penggunaan PTKP yang tepat sangat penting untuk memastikan perhitungan PPh 21 yang akurat.

Perhitungan PPh 21 THR Maret 2025

Perhitungan Pajak Penghasilan Pasal 21 (PPh 21) untuk Tunjangan Hari Raya (THR) pada Maret 2025 merupakan kewajiban perusahaan untuk memastikan kepatuhan perpajakan. Memahami prosedur perhitungan ini penting bagi perusahaan agar dapat melakukan pemotongan dan pelaporan PPh 21 dengan benar dan tepat waktu. Berikut uraian detail mengenai prosedur perhitungan tersebut.

Langkah-langkah Perhitungan PPh 21 THR

Perhitungan PPh 21 THR melibatkan beberapa langkah sistematis. Pertama, tentukan jumlah THR yang diterima karyawan. Selanjutnya, hitung penghasilan kena pajak (PKP) dengan mempertimbangkan penghasilan bruto dan berbagai pengurangan yang diperbolehkan. Terakhir, tentukan tarif PPh 21 yang berlaku berdasarkan PKP dan hitung besarnya pajak yang terutang.

- Menentukan Jumlah THR: Jumlah THR yang diterima karyawan merupakan dasar perhitungan. Besaran THR biasanya dihitung berdasarkan gaji pokok, masa kerja, atau ketentuan perusahaan.

- Menghitung Penghasilan Bruto: Penghasilan bruto adalah total penghasilan karyawan sebelum dikurangi pajak dan potongan lainnya. Dalam konteks THR, penghasilan bruto adalah jumlah THR itu sendiri.

- Menghitung Penghasilan Kena Pajak (PKP): PKP dihitung dengan mengurangi penghasilan bruto dengan berbagai pengurangan yang diperbolehkan, seperti biaya jabatan, iuran pensiun, dan lainnya. Peraturan mengenai pengurangan ini dapat berubah, sehingga penting untuk selalu merujuk pada peraturan perpajakan terbaru.

- Menentukan Tarif PPh 21: Tarif PPh 21 ditentukan berdasarkan PKP dan peraturan perpajakan yang berlaku. Tarif ini bersifat progresif, artinya semakin tinggi PKP, semakin tinggi pula tarif pajaknya.

- Menghitung PPh 21 Terutang: Setelah tarif PPh 21 ditentukan, hitung besarnya pajak yang terutang dengan mengalikan PKP dengan tarif PPh 21 yang berlaku.

Contoh Kasus Perhitungan PPh 21 THR

Berikut contoh perhitungan untuk karyawan dengan penghasilan berbeda. Perlu diingat bahwa contoh ini bersifat ilustrasi dan angka-angka yang digunakan hanya untuk tujuan penjelasan. Perhitungan sebenarnya harus berdasarkan peraturan perpajakan yang berlaku dan data aktual karyawan.

| Karyawan | Jumlah THR | PKP | Tarif PPh 21 | PPh 21 Terutang |

|---|---|---|---|---|

| A | Rp 5.000.000 | Rp 4.000.000 (Setelah dikurangi pengurangan) | 5% | Rp 200.000 |

| B | Rp 10.000.000 | Rp 8.000.000 (Setelah dikurangi pengurangan) | 15% | Rp 1.200.000 |

Flowchart Perhitungan PPh 21 THR

Berikut ilustrasi alur perhitungan PPh 21 THR dalam bentuk flowchart. Flowchart ini menyederhanakan langkah-langkah perhitungan agar lebih mudah dipahami.

[Deskripsi Flowchart: Mulai -> Tentukan Jumlah THR -> Hitung Penghasilan Bruto -> Hitung PKP -> Tentukan Tarif PPh 21 -> Hitung PPh 21 Terutang -> Selesai]

Perhitungan PPh 21 THR dengan Penghasilan Tambahan

Jika karyawan memiliki penghasilan tambahan selain gaji pokok, penghasilan tambahan tersebut harus diikutsertakan dalam perhitungan PPh 21 THR. Penghasilan tambahan ini akan menambah penghasilan bruto, yang selanjutnya akan mempengaruhi PKP dan PPh 21 terutang.

Contoh: Karyawan menerima THR Rp 5.000.000 dan bonus Rp 2.000.000. Penghasilan bruto menjadi Rp 7.000.000. Setelah dikurangi pengurangan, PKP dihitung, dan PPh 21 dihitung berdasarkan PKP tersebut.

Perhitungan PPh 21 THR Lebih dari Satu Kali

Jika karyawan menerima THR lebih dari satu kali dalam satu tahun pajak, perhitungan PPh 21 dilakukan untuk setiap THR yang diterima. PPh 21 untuk setiap THR dihitung secara terpisah, kemudian dijumlahkan untuk mendapatkan total PPh 21 yang terutang sepanjang tahun pajak.

Contoh: Karyawan menerima THR pada bulan Maret dan Juni. PPh 21 untuk THR Maret dihitung terpisah dari PPh 21 untuk THR Juni. Total PPh 21 yang terutang adalah jumlah dari kedua perhitungan tersebut.

Format Pelaporan PPh 21 THR: Perhitungan Pph 21 THR Maret 2025

Pelaporan PPh 21 THR merupakan kewajiban bagi perusahaan untuk melaporkan pajak penghasilan Pasal 21 yang dipotong dari Tunjangan Hari Raya (THR) karyawan. Pelaporan yang akurat dan tepat waktu sangat penting untuk menghindari sanksi administrasi. Berikut penjelasan lebih lanjut mengenai format pelaporan PPh 21 THR yang benar dan sesuai regulasi.

Format Pelaporan PPh 21 THR yang Benar

Format pelaporan PPh 21 THR mengikuti aturan yang ditetapkan Direktorat Jenderal Pajak (DJP). Secara umum, pelaporan dilakukan melalui Surat Pemberitahuan (SPT) Masa PPh Pasal 21. Data yang dilaporkan meliputi identitas perusahaan, identitas karyawan penerima THR, jumlah THR bruto, jumlah PPh 21 yang dipotong, dan periode pelaporan. Format detailnya dapat diakses melalui website resmi DJP atau aplikasi e-Filing.

Contoh Formulir Pelaporan PPh 21 THR

Berikut contoh pengisian formulir pelaporan PPh 21 THR (format ini merupakan gambaran umum dan mungkin berbeda dengan formulir resmi terbaru. Selalu gunakan formulir resmi dari DJP):

| Nama Perusahaan | PT. Maju Jaya |

|---|---|

| NPWP Perusahaan | 12345678910111 |

| Nama Karyawan | Andi Susanto |

| NPWP Karyawan | 98765432109876 |

| THR Bruto | Rp 10.000.000 |

| PPh 21 yang Dipotong | Rp 1.500.000 |

| Periode Pelaporan | Maret 2025 |

Data di atas hanyalah contoh, dan angka yang tertera bersifat ilustrasi. Besaran PPh 21 yang dipotong akan bergantung pada penghasilan kena pajak karyawan dan peraturan perpajakan yang berlaku.

Sanksi Pelaporan PPh 21 THR yang Tidak Benar

Pelaporan PPh 21 THR yang tidak benar atau terlambat dapat dikenakan sanksi berupa denda administrasi. Besaran denda bervariasi tergantung pada tingkat keterlambatan dan jumlah pajak yang tidak dilaporkan. Selain denda, perusahaan juga dapat menghadapi pemeriksaan pajak lebih lanjut yang dapat mengakibatkan beban administrasi dan finansial yang lebih besar.

Cara Mengisi Formulir Pelaporan PPh 21 THR Secara Elektronik

Pelaporan PPh 21 THR secara elektronik melalui aplikasi e-Filing DJP memberikan kemudahan dan efisiensi. Setelah login ke akun e-Filing, pilih menu pelaporan SPT Masa PPh Pasal 21. Ikuti petunjuk yang tersedia dalam aplikasi untuk mengisi data perusahaan dan karyawan, serta jumlah PPh 21 yang dipotong. Setelah data terisi lengkap dan diverifikasi, kirimkan laporan secara elektronik.

Perbandingan Pelaporan PPh 21 THR Manual dan Elektronik

Pelaporan manual umumnya dilakukan dengan mengisi formulir SPT Masa PPh Pasal 21 secara fisik dan dikirimkan langsung ke kantor pajak. Metode ini lebih rentan terhadap kesalahan dan membutuhkan waktu yang lebih lama. Sebaliknya, pelaporan elektronik melalui e-Filing lebih efisien, akurat, dan mengurangi risiko kesalahan. Selain itu, pelaporan elektronik juga lebih aman dan mudah diakses kapan saja dan di mana saja.

Pertanyaan Umum Seputar PPh 21 THR Maret 2025

Perhitungan PPh 21 THR Maret 2025 memang memiliki beberapa poin yang perlu diperhatikan, terutama bagi perusahaan yang baru pertama kali menghitungnya atau bagi perusahaan yang memiliki karyawan dengan status kepegawaian yang beragam. Berikut penjelasan mengenai beberapa pertanyaan umum yang sering muncul terkait perhitungan PPh 21 THR.

Perhitungan PPh 21 THR Karyawan Baru Bergabung Maret 2025

Untuk karyawan yang baru bergabung di bulan Maret 2025, perhitungan PPh 21 THR didasarkan pada penghasilan bruto THR yang diterima di bulan tersebut. Besaran PPh 21 dihitung berdasarkan tarif progresif yang berlaku dan memperhitungkan penghasilan karyawan tersebut selama periode tersebut. Perlu diingat bahwa jika karyawan tersebut sudah memiliki penghasilan dari pekerjaan lain, hal tersebut juga perlu dipertimbangkan dalam perhitungan PPh 21 THR secara kumulatif.

Penanganan Kesalahan Perhitungan PPh 21 THR

Jika terjadi kesalahan dalam perhitungan PPh 21 THR, perusahaan wajib melakukan koreksi dan pelaporan pembetulan. Hal ini dapat dilakukan melalui sistem pelaporan pajak online. Dokumen pendukung yang akurat dan lengkap sangat penting untuk proses koreksi ini. Perusahaan disarankan untuk melakukan pengecekan ulang secara teliti sebelum melakukan pelaporan untuk meminimalisir kesalahan. Jika terdapat kesulitan, konsultasi dengan konsultan pajak atau petugas pajak dapat membantu menyelesaikan permasalahan.

Perbedaan Perhitungan PPh 21 THR Karyawan Tetap dan Kontrak

Secara umum, perhitungan PPh 21 THR untuk karyawan tetap dan karyawan kontrak sama, yaitu berdasarkan penghasilan bruto THR yang diterima. Perbedaannya mungkin terletak pada jumlah THR yang diterima, karena besaran THR dapat berbeda berdasarkan ketentuan perusahaan dan masa kerja. Namun, dasar perhitungan PPh 21-nya tetap mengacu pada peraturan perpajakan yang berlaku.

Pemecahan Masalah Pelaporan PPh 21 THR Online

Permasalahan dalam pelaporan PPh 21 THR secara online dapat beragam, mulai dari kendala teknis akses sistem hingga ketidakpahaman prosedur pelaporan. Solusi yang dapat dilakukan antara lain memastikan koneksi internet stabil, memahami panduan pelaporan online yang tersedia di situs resmi Direktorat Jenderal Pajak (DJP), dan menghubungi petugas DJP melalui saluran layanan yang tersedia jika menemui kendala. Menyiapkan data dan dokumen pendukung yang lengkap dan akurat juga akan mempermudah proses pelaporan.

Sumber Informasi Terbaru dan Terpercaya tentang Peraturan Perpajakan PPh 21 THR

Sumber informasi terbaru dan terpercaya mengenai peraturan perpajakan PPh 21 THR adalah situs resmi Direktorat Jenderal Pajak (DJP) Republik Indonesia. Selain itu, konsultasi dengan konsultan pajak yang berpengalaman juga dapat memberikan informasi dan panduan yang akurat dan sesuai dengan kondisi perusahaan. Perlu diingat untuk selalu mengacu pada peraturan perpajakan yang berlaku dan selalu memperbarui informasi terkait.

Ilustrasi Perhitungan PPh 21 THR dengan Berbagai Skala Penghasilan

Perhitungan Pajak Penghasilan Pasal 21 (PPh 21) untuk Tunjangan Hari Raya (THR) dapat bervariasi tergantung pada besarnya penghasilan bruto karyawan. Berikut ini akan dijelaskan ilustrasi perhitungan PPh 21 THR untuk tiga tingkatan penghasilan berbeda, yaitu rendah, menengah, dan tinggi. Penjelasan ini akan mencakup rincian penghasilan bruto, Penghasilan Tidak Kena Pajak (PTKP), penghasilan kena pajak, dan besarnya PPh 21 yang terutang. Perlu diingat bahwa ilustrasi ini bersifat umum dan angka-angka yang digunakan hanya sebagai contoh.

Perhitungan PPh 21 THR untuk Berbagai Tingkat Penghasilan

Berikut ilustrasi perhitungan PPh 21 THR untuk tiga tingkatan penghasilan dengan asumsi tarif PPh 21 tahun 2025 dan PTKP sesuai peraturan yang berlaku. Perlu dicatat bahwa tarif dan PTKP dapat berubah sewaktu-waktu sesuai dengan kebijakan pemerintah.

| Tingkat Penghasilan | Penghasilan Bruto THR | PTKP (Tahun 2025 – diasumsikan) | Penghasilan Kena Pajak | PPh 21 Terutang (Asumsi Tarif 2025) |

|---|---|---|---|---|

| Rendah | Rp 5.000.000 | Rp 54.000.000/tahun (Asumsi) | Rp 0 (karena masih di bawah PTKP) | Rp 0 |

| Menengah | Rp 15.000.000 | Rp 54.000.000/tahun (Asumsi) | Rp 15.000.000 – (Rp 54.000.000/12) = Rp 15.000.000 – Rp 4.500.000 = Rp 10.500.000 | Rp 1.050.000 (Asumsi Tarif 10%) |

| Tinggi | Rp 50.000.000 | Rp 54.000.000/tahun (Asumsi) | Rp 50.000.000 – (Rp 54.000.000/12) = Rp 50.000.000 – Rp 4.500.000 = Rp 45.500.000 | Rp 9.100.000 (Asumsi Tarif 20%) |

Ilustrasi di atas menunjukkan bagaimana PTKP mempengaruhi jumlah PPh 21 yang terutang. Semakin tinggi PTKP, semakin rendah penghasilan kena pajak, dan dengan demikian, semakin rendah pula PPh 21 yang terutang.

Pengaruh Jumlah Tanggungan terhadap Perhitungan PPh 21 THR

Jumlah tanggungan mempengaruhi besarnya PTKP. Semakin banyak tanggungan, PTKP akan semakin besar, sehingga penghasilan kena pajak akan berkurang dan PPh 21 yang terutang pun akan lebih rendah. Besarnya tambahan PTKP untuk setiap tanggungan diatur dalam peraturan perpajakan yang berlaku. Sebagai contoh, jika karyawan dengan penghasilan menengah di atas memiliki satu orang tanggungan, PTKP-nya akan lebih besar dari yang tanpa tanggungan, sehingga PPh 21 yang terutang akan lebih rendah.

Pengaruh Penghasilan Tambahan terhadap Total PPh 21 Terutang

Penghasilan tambahan seperti bonus atau lembur akan dijumlahkan dengan penghasilan pokok dan THR untuk menentukan penghasilan bruto. Penghasilan bruto ini kemudian digunakan untuk menghitung PPh 21 yang terutang. Semakin besar penghasilan tambahan, semakin tinggi penghasilan bruto, dan dengan demikian, semakin tinggi pula PPh 21 yang terutang.

Kemungkinan Perubahan Aturan Pajak di Masa Mendatang

Perlu diingat bahwa peraturan perpajakan dapat berubah sewaktu-waktu. Pemerintah dapat merevisi tarif PPh 21, besaran PTKP, atau aturan perhitungan lainnya. Oleh karena itu, penting untuk selalu mengikuti perkembangan peraturan perpajakan terbaru untuk memastikan perhitungan PPh 21 yang akurat.