Rumus Perhitungan Pajak THR Maret 2025

Tunjangan Hari Raya (THR) merupakan hak karyawan yang diberikan menjelang hari raya keagamaan. Perhitungan pajak THR berbeda dengan penghasilan bulanan biasa karena bersifat periodik. Artikel ini akan menjelaskan rumus perhitungan pajak THR Maret 2025, baik untuk karyawan dengan penghasilan bruto di bawah maupun di atas Penghasilan Tidak Kena Pajak (PTKP).

Rumus Perhitungan Pajak THR

Perhitungan pajak THR mengikuti aturan pajak penghasilan (PPh) Pasal 21. Besarnya pajak yang terutang bergantung pada penghasilan bruto karyawan dan PTKP yang berlaku. Secara umum, rumus perhitungannya adalah sebagai berikut:

Pajak Terutang = (Penghasilan Bruto – PTKP) x Tarif Pajak

Tarif pajak menggunakan sistem progresif, artinya semakin tinggi penghasilan kena pajak, semakin tinggi pula tarif pajaknya. PTKP sendiri dapat berbeda-beda bergantung pada status perkawinan dan jumlah tanggungan.

Rumus perhitungan pajak THR Maret 2025 cukup kompleks, melibatkan beberapa variabel seperti penghasilan bruto dan berbagai potongan. Salah satu komponen penting dalam perhitungan tersebut adalah PPh 21, yang perhitungannya bisa Anda pelajari lebih lanjut di Perhitungan Pph 21 Gaji THR Maret 2025. Memahami perhitungan PPh 21 ini krusial untuk memastikan akurasi Rumus Perhitungan Pajak THR Maret 2025 Anda dan menghindari kesalahan perhitungan pajak.

Contoh Perhitungan Pajak THR

Berikut contoh perhitungan pajak THR untuk dua skenario berbeda:

- Karyawan dengan Penghasilan Bruto Rp 5.000.000

Misalkan PTKP karyawan adalah Rp 5.500.000 dan penghasilan bruto THR Rp 5.000.000. Karena penghasilan bruto kurang dari PTKP, maka PKP = 0. Oleh karena itu, pajak terutang juga 0. THR bersih yang diterima karyawan adalah Rp 5.000.000. - Karyawan dengan Penghasilan Bruto Rp 15.000.000

Misalkan PTKP karyawan tetap Rp 5.500.000. Maka Penghasilan Kena Pajak (PKP) = Rp 15.000.000 – Rp 5.500.000 = Rp 9.500.000. Dengan asumsi tarif pajak 15% untuk PKP tersebut, pajak terutang = Rp 9.500.000 x 15% = Rp 1.425.000. THR bersih yang diterima karyawan adalah Rp 15.000.000 – Rp 1.425.000 = Rp 13.575.000.

Catatan: Angka PTKP dan tarif pajak merupakan ilustrasi dan dapat berbeda berdasarkan peraturan perpajakan yang berlaku di Maret 2025.

Rumus perhitungan pajak THR Maret 2025 memang sedikit rumit, melibatkan penghasilan kena pajak dan berbagai potongan. Untuk menentukan besaran pajak yang harus dibayarkan, kita perlu mengetahui jumlah THR yang diterima terlebih dahulu. Nah, bagi Anda yang mempekerjakan ART, mungkin akan bertanya-tanya, berapa ya THR yang harus diberikan? Anda bisa melihat informasi lebih detail mengenai hal ini di Berapa THR Maret 2025 Untuk Art.

Setelah mengetahui jumlah THR, barulah kita bisa menerapkan rumus perhitungan pajak THR Maret 2025 dengan tepat dan akurat.

Tabel Perbandingan Perhitungan Pajak THR

Tabel berikut memberikan gambaran perbandingan perhitungan pajak THR untuk berbagai besaran penghasilan bruto. Angka-angka yang tertera merupakan ilustrasi dan dapat berbeda berdasarkan peraturan perpajakan yang berlaku di Maret 2025.

| Penghasilan Bruto | PTKP | Penghasilan Kena Pajak (PKP) | Pajak yang Terutang | THR Bersih |

|---|---|---|---|---|

| Rp 4.000.000 | Rp 5.500.000 | Rp 0 | Rp 0 | Rp 4.000.000 |

| Rp 10.000.000 | Rp 5.500.000 | Rp 4.500.000 | Rp 675.000 (asumsi tarif 15%) | Rp 9.325.000 |

| Rp 25.000.000 | Rp 5.500.000 | Rp 19.500.000 | Rp 3.900.000 (asumsi tarif 20%) | Rp 21.100.000 |

Faktor-faktor yang Mempengaruhi Pajak THR, Rumus Perhitungan Pajak THR Maret 2025

Besarnya pajak THR dipengaruhi oleh beberapa faktor, antara lain:

- Penghasilan Bruto: Semakin tinggi penghasilan bruto, semakin besar pajak yang terutang.

- PTKP: PTKP yang lebih tinggi akan mengurangi penghasilan kena pajak, sehingga pajak yang terutang juga lebih rendah.

- Tarif Pajak: Tarif pajak progresif yang berlaku akan menentukan besarnya pajak yang terutang.

- Status Perkawinan dan Tanggungan: Status perkawinan dan jumlah tanggungan memengaruhi besarnya PTKP.

Perbandingan Pajak THR Maret 2025 dengan Bulan Lainnya

Perhitungan pajak THR pada dasarnya sama dengan perhitungan pajak penghasilan bulanan. Perbedaannya terletak pada periode pembayaran. THR dibayarkan sekaligus, sehingga perhitungan pajak dilakukan atas jumlah total THR. Sedangkan penghasilan bulanan dipotong pajak setiap bulan.

Rumus perhitungan pajak THR Maret 2025 memang sedikit rumit, melibatkan penghasilan kena pajak dan berbagai komponen lainnya. Namun, sebelum menghitung pajaknya, kita perlu memastikan besaran THR itu sendiri. Untuk perhitungan THR secara proporsional, Anda bisa mengacu pada panduan lengkap di Perhitungan THR Maret 2025 Secara Proporsional agar lebih akurat. Setelah mengetahui jumlah THR bersih, barulah kita bisa menerapkan rumus perhitungan pajak THR Maret 2025 yang tepat.

Pengaruh PTKP terhadap Perhitungan Pajak THR

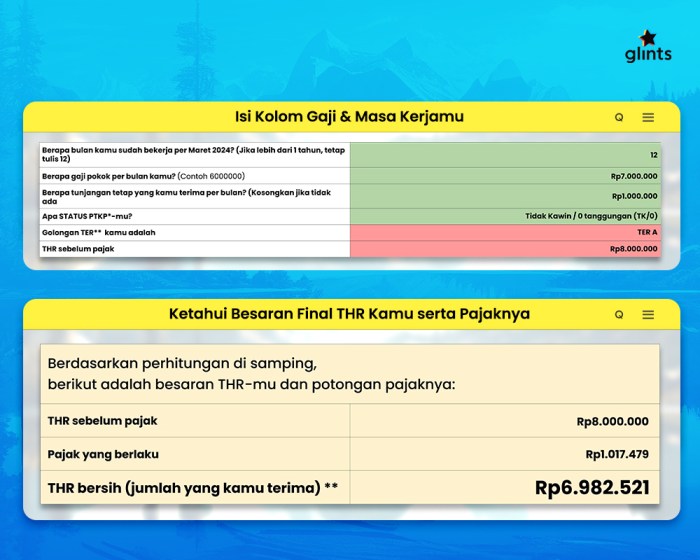

Penghasilan Tidak Kena Pajak (PTKP) merupakan jumlah penghasilan yang tidak dikenakan pajak. Besarnya PTKP berpengaruh signifikan terhadap perhitungan pajak THR karena mengurangi penghasilan kena pajak (PKP). Semakin besar PTKP, semakin kecil PKP, dan akibatnya pajak yang terutang pun akan semakin rendah. Perhitungan PTKP sendiri dipengaruhi oleh status perkawinan dan jumlah tanggungan wajib pajak. Berikut penjelasan lebih lanjut mengenai pengaruh PTKP terhadap perhitungan pajak THR Maret 2025.

Rumus perhitungan pajak THR Maret 2025 memang sedikit rumit, melibatkan penghasilan kena pajak dan berbagai potongan. Namun, sebelum membahas lebih detail rumus tersebut, penting juga untuk mengetahui siapa saja yang berhak menerimanya. Pertanyaan ini sering muncul: Apakah pensiunan juga mendapatkan THR Maret 2025? Untuk menjawabnya, Anda bisa mengunjungi Apakah Pensiunan Dapat THR Maret 2025 untuk informasi lebih lanjut.

Setelah mengetahui siapa saja yang berhak, kita bisa kembali fokus pada rumus perhitungan pajak THR Maret 2025 itu sendiri, yang akan membantu Anda menghitung besaran pajak yang harus dibayarkan.

Perhitungan Pajak THR Berdasarkan Status Perkawinan dan Jumlah Tanggungan

Berikut contoh perhitungan pajak THR untuk status kawin dan tidak kawin dengan berbagai jumlah tanggungan. Angka-angka yang digunakan merupakan ilustrasi dan dapat berbeda berdasarkan peraturan perpajakan terbaru tahun 2025. Pastikan untuk selalu merujuk pada peraturan perpajakan terkini yang dikeluarkan oleh Direktorat Jenderal Pajak (DJP).

Memahami Rumus Perhitungan Pajak THR Maret 2025 memang penting agar perencanaan keuangan perusahaan berjalan lancar. Namun, perlu diingat juga konsekuensi jika kewajiban tersebut tidak dipenuhi. Apabila perusahaan Anda mengalami kendala dan tidak dapat membayar THR Maret 2025, segera cari informasi lebih lanjut mengenai sanksi dan langkah-langkah yang perlu diambil dengan mengunjungi artikel ini: Apabila Perusahaan Tidak Membayar THR Maret 2025.

Kembali ke topik utama, pemahaman yang tepat tentang Rumus Perhitungan Pajak THR Maret 2025 akan membantu perusahaan menghindari masalah hukum dan memastikan kepatuhan terhadap peraturan perpajakan yang berlaku.

| Status Perkawinan | Jumlah Tanggungan | PTKP (Ilustrasi) | PKP (Ilustrasi) | Pajak Terutang (Ilustrasi) | THR Bersih (Ilustrasi) |

|---|---|---|---|---|---|

| Kawin | 0 | Rp 54.000.000 | Rp 10.000.000 | Rp 500.000 | Rp 9.500.000 |

| Kawin | 1 | Rp 63.000.000 | Rp 2.000.000 | Rp 100.000 | Rp 1.900.000 |

| Kawin | 3 | Rp 72.000.000 | 0 | Rp 0 | Rp 2.000.000 |

| Tidak Kawin | 0 | Rp 54.000.000 | Rp 10.000.000 | Rp 500.000 | Rp 9.500.000 |

| Tidak Kawin | 1 | Rp 63.000.000 | Rp 2.000.000 | Rp 100.000 | Rp 1.900.000 |

Catatan: Angka-angka pada tabel di atas merupakan ilustrasi dan bisa berbeda dengan perhitungan riil. Besarnya PTKP dan tarif pajak dapat berubah setiap tahunnya sesuai dengan peraturan perpajakan yang berlaku. Untuk perhitungan yang akurat, selalu gunakan peraturan perpajakan terbaru dan konsultasikan dengan ahli perpajakan.

Implikasi Perubahan Status Perkawinan atau Jumlah Tanggungan

Perubahan status perkawinan atau jumlah tanggungan akan secara langsung mempengaruhi besarnya PTKP. Misalnya, jika seorang wajib pajak yang sebelumnya lajang kemudian menikah, PTKP-nya akan meningkat, sehingga PKP-nya berkurang dan pajak terutang pun akan lebih rendah. Sebaliknya, jika jumlah tanggungan bertambah, PTKP juga akan meningkat, yang berakibat pada penurunan pajak terutang. Perubahan ini akan berdampak pada besarnya THR bersih yang diterima.

Pengaruh Perubahan Peraturan PTKP terhadap Perhitungan Pajak THR di Masa Mendatang

Perubahan peraturan PTKP yang dikeluarkan pemerintah akan berdampak langsung pada perhitungan pajak THR. Jika pemerintah meningkatkan nilai PTKP, maka akan mengurangi beban pajak bagi wajib pajak, sehingga THR bersih yang diterima akan lebih besar. Sebaliknya, jika nilai PTKP diturunkan, maka pajak terutang akan meningkat dan THR bersih yang diterima akan lebih kecil. Oleh karena itu, penting untuk selalu memantau perubahan peraturan perpajakan yang dikeluarkan oleh pemerintah.

Perbedaan Perhitungan Pajak THR untuk Karyawan Tetap dan Karyawan Kontrak: Rumus Perhitungan Pajak THR Maret 2025

Perhitungan pajak THR untuk karyawan tetap dan karyawan kontrak pada Maret 2025 pada dasarnya mengikuti aturan perpajakan yang sama, yaitu berdasarkan Peraturan Pemerintah terkait Pajak Penghasilan (PPh) Pasal 21. Namun, perbedaan muncul dalam konteks penghitungan penghasilan bruto dan status kepesertaan dalam sistem penggajian perusahaan. Perbedaan ini akan berdampak pada besarnya pajak yang terpotong dari THR masing-masing.

Secara umum, perbedaan utama terletak pada perlakuan terhadap komponen penghasilan lain di luar gaji pokok. Karyawan tetap cenderung memiliki lebih banyak komponen penghasilan tetap seperti tunjangan tetap, sedangkan karyawan kontrak mungkin hanya menerima gaji pokok atau dengan tunjangan yang lebih sedikit dan bersifat variabel.

Rumus perhitungan pajak THR Maret 2025 sebenarnya cukup sederhana, namun perlu dipahami dengan cermat agar perhitungannya akurat. Untuk memastikan pemahaman yang tepat terkait dasar perhitungan, ada baiknya kita merujuk pada Peraturan Pemerintah Tentang THR Maret 2025 yang menjelaskan secara detail mengenai besaran THR dan komponen yang dikenakan pajak. Dengan memahami peraturan tersebut, kita dapat menerapkan rumus perhitungan pajak THR Maret 2025 dengan lebih tepat dan menghindari kesalahan perhitungan.

Perhitungan Pajak THR untuk Karyawan Tetap

Perhitungan pajak THR karyawan tetap memperhitungkan seluruh komponen penghasilan tetap yang diterima secara periodik, termasuk gaji pokok, tunjangan tetap, dan bonus tahunan jika ada. Komponen-komponen ini dijumlahkan untuk mendapatkan penghasilan bruto. Penghasilan bruto tersebut kemudian dikurangi dengan penghasilan tidak kena pajak (PTKP) dan dihitung pajak penghasilannya sesuai dengan tarif PPh Pasal 21 yang berlaku di Maret 2025. Besarnya PTKP bergantung pada status perkawinan dan jumlah tanggungan karyawan.

Contoh: Seorang karyawan tetap dengan penghasilan bruto THR Rp 10.000.000, PTKP Rp 54.000.000 (kawin, 3 tanggungan), dan tarif PPh 5% akan dikenakan pajak sebesar Rp 230.000. Perhitungannya: (Rp 10.000.000 – Rp 54.000.000) x 5% = Rp 0. Karena penghasilan bruto lebih kecil dari PTKP, maka pajak yang terutang adalah 0.

Perhitungan Pajak THR untuk Karyawan Kontrak

Perhitungan pajak THR karyawan kontrak pada dasarnya sama dengan karyawan tetap. Namun, karena komponen penghasilannya cenderung lebih sederhana, perhitungannya seringkali lebih mudah. Jika karyawan kontrak hanya menerima gaji pokok sebagai penghasilannya, maka penghasilan bruto THR hanya berupa gaji pokok dikalikan jumlah bulan kerja yang menjadi dasar perhitungan THR.

Contoh: Seorang karyawan kontrak dengan penghasilan bruto THR Rp 8.000.000, PTKP Rp 54.000.000 (kawin, 2 tanggungan), dan tarif PPh 5% akan dikenakan pajak sebesar Rp 0. Sama seperti contoh sebelumnya, karena penghasilan bruto lebih kecil dari PTKP, maka pajak yang terutang adalah 0.

Dasar Hukum Perbedaan Perhitungan Pajak

Perbedaan perhitungan pajak THR antara karyawan tetap dan karyawan kontrak didasarkan pada aturan umum perhitungan PPh Pasal 21 yang memperhitungkan seluruh penghasilan bruto. Tidak ada aturan khusus yang membedakan perhitungan pajak THR antara karyawan tetap dan kontrak. Perbedaannya hanya terletak pada komponen penghasilan yang dihitung sebagai penghasilan bruto.

Potensi Masalah dan Solusi

Potensi masalah yang mungkin timbul adalah kesalahan dalam perhitungan komponen penghasilan bruto, terutama untuk karyawan tetap dengan banyak komponen penghasilan. Hal ini dapat menyebabkan pembayaran pajak yang kurang atau lebih dari seharusnya. Kesalahan juga bisa terjadi pada penentuan PTKP yang tepat.

- Solusi: Perusahaan perlu memiliki sistem penggajian yang terintegrasi dan akurat untuk menghitung penghasilan bruto dengan tepat. Penting juga untuk melakukan pengecekan berkala terhadap data karyawan dan memastikan keakuratan data PTKP.

- Solusi: Pelatihan bagi petugas penggajian tentang aturan perpajakan PPh Pasal 21 sangat diperlukan untuk meminimalisir kesalahan perhitungan.

- Solusi: Konsultasi dengan konsultan pajak dapat membantu perusahaan dalam memastikan kepatuhan perpajakan dan menghindari masalah hukum di kemudian hari.

Format Pelaporan Pajak THR Maret 2025

Pelaporan pajak THR Maret 2025 memerlukan ketelitian dan pemahaman yang baik terhadap peraturan perpajakan yang berlaku. Ketepatan dalam pelaporan akan menghindari sanksi dan memastikan kewajiban perpajakan perusahaan terpenuhi dengan benar. Berikut ini penjelasan mengenai format pelaporan pajak THR, termasuk contoh pengisian dan langkah-langkah yang perlu dilakukan.

Format Pelaporan Pajak THR

Format pelaporan pajak THR Maret 2025 umumnya mengikuti format pelaporan pajak penghasilan (PPh) Pasal 21 yang berlaku. Data yang dilaporkan meliputi identitas pemberi kerja, identitas karyawan penerima THR, jumlah THR bruto, jumlah THR neto setelah dipotong pajak, dan rincian perhitungan pajak yang dipotong. Informasi ini biasanya dilaporkan melalui sistem online Direktorat Jenderal Pajak (DJP).

Contoh Pengisian Formulir Pelaporan Pajak THR

Meskipun format pelaporan dapat bervariasi tergantung sistem online DJP yang digunakan, secara umum informasi yang dibutuhkan serupa. Berikut contoh pengisian formulir pelaporan pajak THR, yang disajikan dalam bentuk . Perlu diingat bahwa contoh ini bersifat ilustrasi dan mungkin berbeda dengan formulir resmi yang digunakan oleh DJP.

| No. | Nama Karyawan | NPWP Karyawan | THR Bruto | Potongan PPh 21 | THR Neto |

|---|---|---|---|---|---|

| 1 | Andi Susanto | 123456789012345 | Rp 10.000.000 | Rp 1.000.000 | Rp 9.000.000 |

| 2 | Budi Santoso | 987654321098765 | Rp 5.000.000 | Rp 500.000 | Rp 4.500.000 |

Sanksi Pelaporan Pajak THR yang Tidak Benar atau Terlambat

Pelaporan pajak THR yang tidak benar atau terlambat dapat berakibat sanksi berupa denda administratif. Besarnya denda bervariasi tergantung pada tingkat keterlambatan dan jumlah pajak yang tidak dilaporkan. Selain denda, perusahaan juga dapat menghadapi pemeriksaan pajak lebih lanjut yang dapat berujung pada penambahan pajak terutang dan bunga.

Langkah-langkah Pelaporan Pajak THR

Untuk memastikan pelaporan pajak THR dilakukan dengan benar dan tepat waktu, ikuti langkah-langkah berikut:

- Hitung jumlah THR bruto dan neto masing-masing karyawan.

- Hitung PPh Pasal 21 yang terutang untuk setiap karyawan.

- Siapkan data karyawan yang diperlukan, termasuk NPWP.

- Akses sistem pelaporan pajak online DJP.

- Masukkan data THR ke dalam sistem sesuai format yang ditentukan.

- Verifikasi data sebelum mengirimkan pelaporan.

- Simpan bukti pelaporan pajak THR.

FAQ: Pertanyaan Umum tentang Rumus Perhitungan Pajak THR Maret 2025

Berikut ini penjelasan mengenai beberapa pertanyaan umum yang sering muncul terkait perhitungan pajak THR Maret 2025. Pemahaman yang baik tentang hal ini akan membantu Anda dalam proses pelaporan pajak dan menghindari kesalahan.

Penghasilan Kena Pajak (PKP)

Penghasilan Kena Pajak (PKP) adalah penghasilan bruto yang diterima setelah dikurangi dengan beberapa pengurangan yang diizinkan oleh peraturan perpajakan. Dalam konteks THR, PKP merupakan dasar perhitungan pajak penghasilan yang terutang.

Cara Menghitung PKP untuk THR

Perhitungan PKP THR melibatkan beberapa langkah. Pertama, tentukan total jumlah THR yang diterima. Kemudian, kurangi dengan berbagai pengurangan yang diperbolehkan, seperti iuran pensiun, iuran jaminan kesehatan, dan iuran jaminan sosial lainnya. Hasil pengurangan tersebutlah yang menjadi PKP. Besarnya pengurangan ini diatur dalam peraturan perpajakan yang berlaku. Sebagai contoh, jika total THR Rp 10.000.000 dan pengurangan yang diperbolehkan sebesar Rp 2.000.000, maka PKP-nya adalah Rp 8.000.000.

Perbedaan THR dan Gaji dalam Perhitungan Pajak

Meskipun keduanya merupakan penghasilan, perhitungan pajak THR dan gaji memiliki perbedaan dalam hal pengenaan pajak. THR biasanya dihitung terpisah dari penghasilan gaji bulanan. Perbedaan ini terutama terlihat pada metode perhitungan PKP dan kemungkinan adanya batasan-batasan tertentu dalam pengurangan yang diperbolehkan. Pengenaan pajak THR umumnya mengikuti aturan perpajakan yang berlaku pada saat THR tersebut diterima.

Tata Cara Pelaporan Pajak THR yang Mengalami Kesalahan

Jika terjadi kesalahan dalam pelaporan pajak THR, segera lakukan pembetulan melalui sistem pelaporan pajak online yang tersedia. Biasanya, terdapat mekanisme pembetulan SPT (Surat Pemberitahuan Pajak) yang dapat digunakan. Segera hubungi kantor pajak terdekat atau konsultan pajak untuk mendapatkan bantuan jika Anda mengalami kesulitan dalam melakukan pembetulan. Semakin cepat dilakukan pembetulan, semakin baik.

Sumber Informasi Lebih Lanjut tentang Perhitungan Pajak THR

Informasi lebih lanjut mengenai perhitungan pajak THR dapat diperoleh dari berbagai sumber terpercaya. Website resmi Direktorat Jenderal Pajak (DJP) merupakan sumber utama dan paling akurat. Selain itu, Anda juga dapat berkonsultasi dengan konsultan pajak atau petugas pajak di kantor pajak terdekat. Memastikan informasi yang diperoleh dari sumber yang valid sangat penting untuk menghindari kesalahpahaman.