Pengantar Pajak Langsung dan Tidak Langsung di 2025

Contoh Pajak Langsung Dan Tidak Langsung 2025 – Sistem perpajakan di Indonesia terdiri dari dua jenis utama: pajak langsung dan pajak tidak langsung. Memahami perbedaan keduanya sangat penting untuk memahami bagaimana sistem ini berdampak pada perekonomian dan keuangan negara. Tahun 2025, diproyeksikan akan terjadi perkembangan signifikan dalam penerimaan pajak, baik langsung maupun tidak langsung, seiring dengan upaya pemerintah dalam meningkatkan efisiensi dan kepatuhan wajib pajak.

Memahami perbedaan contoh pajak langsung dan tidak langsung di tahun 2025 sangat penting untuk perencanaan keuangan. Pajak langsung seperti PBB dan pajak penghasilan langsung dikenakan pada individu, berbeda dengan pajak tidak langsung seperti PPN yang tertanam dalam harga barang. Sebagai ilustrasi, perhitungan pajak kepemilikan kendaraan seperti yang tertera di Pajak Range Rover Evoque 2012 2025 akan melibatkan beberapa jenis pajak, baik langsung maupun tidak langsung, memberikan gambaran nyata bagaimana kedua jenis pajak ini bekerja dalam praktik.

Dengan memahami contoh-contoh ini, kita bisa lebih bijak dalam mengelola keuangan pribadi di masa mendatang.

Perbedaan Pajak Langsung dan Tidak Langsung

Perbedaan mendasar antara pajak langsung dan tidak langsung terletak pada siapa yang menanggung beban pajak tersebut. Pajak langsung dikenakan langsung kepada wajib pajak yang memiliki penghasilan atau kekayaan, sementara pajak tidak langsung dikenakan kepada pihak yang melakukan transaksi, tetapi dapat dibebankan kepada konsumen akhir. Dengan kata lain, dalam pajak tidak langsung, beban pajak dapat dialihkan.

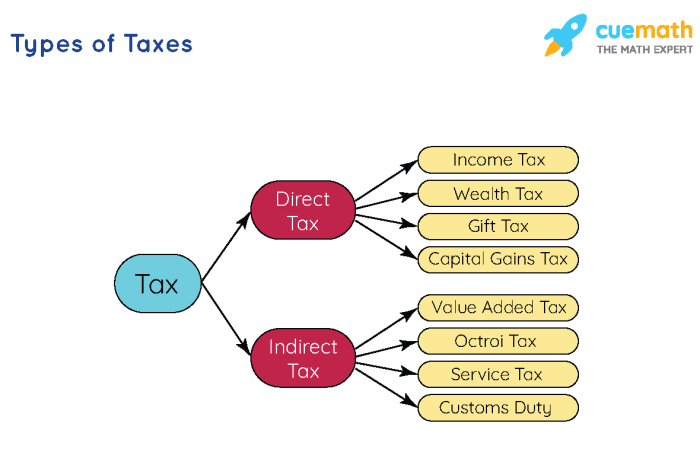

Contoh Pajak Langsung dan Tidak Langsung di Indonesia Tahun 2025

Di Indonesia, berbagai jenis pajak langsung dan tidak langsung diterapkan. Berikut beberapa contohnya yang diperkirakan masih berlaku di tahun 2025:

- Pajak Langsung: Pajak Penghasilan (PPh) Orang Pribadi, Pajak Penghasilan (PPh) Badan, Pajak Bumi dan Bangunan (PBB).

- Pajak Tidak Langsung: Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), Pajak Bea Materai.

Tabel Perbandingan Pajak Langsung dan Tidak Langsung

Tabel berikut memberikan perbandingan yang lebih rinci antara pajak langsung dan tidak langsung:

| Jenis Pajak | Subjek Pajak | Mekanisme Pengenaan | Contoh |

|---|---|---|---|

| Pajak Langsung | Wajib pajak yang memiliki penghasilan atau kekayaan | Dikenakan langsung kepada wajib pajak berdasarkan penghasilan atau kekayaan yang dimiliki | PPh Orang Pribadi, PPh Badan, PBB |

| Pajak Tidak Langsung | Pihak yang melakukan transaksi (produsen/pedagang), namun bebannya dapat dialihkan ke konsumen | Dikenakan atas transaksi jual beli barang atau jasa | PPN, PPnBM, Bea Materai |

Dampak Penerapan Pajak Langsung dan Tidak Langsung terhadap Perekonomian Indonesia Tahun 2025

Penerapan pajak langsung dan tidak langsung memiliki dampak yang berbeda terhadap perekonomian. Pajak langsung dapat mendorong pemerataan pendapatan, karena dikenakan proporsional terhadap kemampuan ekonomi wajib pajak. Namun, jika tarifnya terlalu tinggi, dapat menurunkan daya beli dan investasi. Pajak tidak langsung, meski dapat meningkatkan penerimaan negara, juga berpotensi meningkatkan harga barang dan jasa, terutama bagi masyarakat berpenghasilan rendah. Pemerintah perlu menyeimbangkan penerapan kedua jenis pajak ini agar dampak negatifnya dapat diminimalisir dan manfaatnya dapat dirasakan secara luas.

Memahami contoh pajak langsung dan tidak langsung di tahun 2025 penting bagi perencanaan keuangan. Pajak penghasilan merupakan contoh pajak langsung, sementara PPN termasuk pajak tidak langsung. Perlu diingat pula, perhitungan pajak seringkali melibatkan konsep aset pajak tangguhan, seperti yang dijelaskan lebih lanjut di Aset Pajak Tangguhan Adalah 2025. Pemahaman yang baik mengenai aset pajak tangguhan ini akan membantu dalam menghitung kewajiban pajak secara akurat, sehingga kita dapat mengelola pajak langsung dan tidak langsung dengan lebih efektif di tahun 2025.

Proyeksi Penerimaan Negara dari Pajak Langsung dan Tidak Langsung di Tahun 2025

Proyeksi penerimaan negara dari pajak langsung dan tidak langsung di tahun 2025 sangat bergantung pada berbagai faktor, termasuk pertumbuhan ekonomi, tingkat kepatuhan wajib pajak, dan kebijakan pemerintah. Sebagai gambaran, diperkirakan penerimaan dari pajak penghasilan (baik orang pribadi maupun badan) akan terus meningkat seiring dengan pertumbuhan ekonomi. Penerimaan dari pajak tidak langsung seperti PPN juga diproyeksikan meningkat, meski laju pertumbuhannya mungkin dipengaruhi oleh dinamika harga barang dan jasa. Namun, angka-angka pasti masih memerlukan perhitungan lebih lanjut dan analisis yang lebih mendalam dari instansi terkait seperti Kementerian Keuangan.

Memahami contoh pajak langsung dan tidak langsung di tahun 2025 penting untuk perencanaan keuangan yang baik. Salah satu contoh pajak langsung yang krusial adalah Pajak Penghasilan (PPh), dan untuk informasi lebih detail mengenai perhitungannya, Anda bisa mengunjungi situs ini: Pajak Penghasilan Orang Pribadi 2025. Dengan memahami PPh, kita bisa lebih mudah membedakannya dengan contoh pajak tidak langsung seperti PPN dan PBB dalam konteks contoh pajak langsung dan tidak langsung 2025 secara keseluruhan.

Pemahaman yang komprehensif akan membantu kita dalam mengelola kewajiban perpajakan dengan lebih efektif.

Contoh Pajak Langsung di Indonesia Tahun 2025

Pajak langsung merupakan pajak yang dibebankan langsung kepada wajib pajak yang mampu membayarnya. Di Indonesia, jenis pajak langsung memegang peranan penting dalam penerimaan negara. Berikut ini uraian mengenai beberapa contoh pajak langsung yang berlaku di Indonesia pada tahun 2025, beserta mekanisme perhitungan dan dampaknya.

Jenis-jenis Pajak Langsung di Indonesia Tahun 2025 dan Mekanisme Perhitungannya

Beberapa jenis pajak langsung utama di Indonesia pada tahun 2025 antara lain Pajak Penghasilan (PPh) orang pribadi dan badan, serta Pajak Bumi dan Bangunan (PBB). Mekanisme perhitungan setiap pajak berbeda, bergantung pada peraturan perpajakan yang berlaku dan karakteristik objek pajak.

Memahami perbedaan contoh pajak langsung dan tidak langsung di tahun 2025 sangat penting untuk perencanaan keuangan yang baik. Pajak penghasilan merupakan contoh pajak langsung, sementara PPN termasuk pajak tidak langsung. Untuk memastikan kewajiban pajak Anda terpenuhi, pastikan Anda memiliki Nomor Pokok Wajib Pajak (NPWP) yang aktif. Anda bisa mengecek nomor TIN pajak Anda dengan mudah melalui situs ini: Cek Nomor Tin Pajak 2025 , sehingga Anda dapat melacak dan melaporkan kewajiban pajak Anda terkait contoh pajak langsung dan tidak langsung 2025 dengan akurat.

Dengan informasi yang lengkap, Anda dapat mengelola pajak dengan lebih efektif.

- Pajak Penghasilan (PPh) Orang Pribadi: Perhitungan PPh Orang Pribadi didasarkan pada penghasilan kena pajak (PKP) yang merupakan penghasilan bruto dikurangi berbagai pengurangan, seperti biaya jabatan, iuran pensiun, dan premi asuransi kesehatan. PKP kemudian dikenakan tarif progresif, dimana semakin tinggi PKP, semakin tinggi pula tarif pajaknya. Tarif ini akan disesuaikan setiap tahunnya sesuai dengan kebijakan pemerintah.

- Pajak Penghasilan (PPh) Badan: Perhitungan PPh Badan didasarkan pada laba kena pajak (LKP) yang dihitung berdasarkan laporan keuangan perusahaan. Tarif PPh Badan umumnya bersifat flat (tetap), namun dapat bervariasi tergantung jenis usaha dan kebijakan pemerintah.

- Pajak Bumi dan Bangunan (PBB): Perhitungan PBB didasarkan pada Nilai Jual Objek Pajak (NJOP) yang ditentukan oleh pemerintah daerah. Besaran pajak dihitung dengan mengalikan NJOP dengan Nilai Jual Objek Pajak (NJOP) dan tarif pajak yang ditetapkan oleh pemerintah daerah. Tarif PBB juga bervariasi antar daerah.

Contoh Perhitungan Pajak Penghasilan (PPh) Tahun 2025

Berikut contoh perhitungan PPh Orang Pribadi dan Badan tahun 2025 (Catatan: Angka-angka ini merupakan ilustrasi dan dapat berbeda dengan peraturan yang sebenarnya):

- PPh Orang Pribadi: Seorang wajib pajak dengan penghasilan bruto Rp 600.000.000 per tahun, setelah dikurangi berbagai pengurangan, memiliki PKP sebesar Rp 400.000.000. Dengan asumsi tarif progresif, misalnya, PPh yang terutang dapat dihitung berdasarkan tarif yang berlaku. Misalnya, jika tarif untuk PKP tersebut adalah 15%, maka PPh terutang adalah Rp 60.000.000 (Rp 400.000.000 x 15%).

- PPh Badan: Sebuah perusahaan dengan LKP sebesar Rp 1.000.000.000 dan tarif PPh Badan 22%, maka PPh terutang adalah Rp 220.000.000 (Rp 1.000.000.000 x 22%).

Contoh Perhitungan Pajak Bumi dan Bangunan (PBB) Tahun 2025

Berikut ilustrasi perhitungan PBB untuk properti dengan nilai jual berbeda di berbagai wilayah Indonesia tahun 2025 (Catatan: Angka-angka ini merupakan ilustrasi dan dapat berbeda dengan peraturan yang sebenarnya):

Properti A: NJOP Rp 500.000.000, Tarif PBB 0.5%, PBB terutang Rp 2.500.000

Properti B: NJOP Rp 1.000.000.000, Tarif PBB 0.7%, PBB terutang Rp 7.000.000

Properti C: NJOP Rp 200.000.000, Tarif PBB 0.3%, PBB terutang Rp 600.000

Dampak Perubahan Peraturan Perpajakan terhadap Pajak Langsung Tahun 2025

Perubahan peraturan perpajakan, seperti perubahan tarif pajak, pengurangan atau penambahan pengurangan, dan perluasan basis pajak, akan berdampak signifikan terhadap besaran pajak langsung yang ditanggung wajib pajak. Misalnya, kenaikan tarif PPh dapat meningkatkan jumlah pajak yang harus dibayar, sementara perluasan basis pajak dapat menambah jumlah wajib pajak yang dikenakan pajak.

Potensi Peningkatan Penerimaan Pajak Langsung Tahun 2025

Potensi peningkatan penerimaan pajak langsung di tahun 2025 dapat berasal dari berbagai sektor, antara lain sektor properti, sektor usaha besar, dan sektor perdagangan. Peningkatan ekonomi dan pengawasan perpajakan yang lebih efektif dapat berkontribusi pada peningkatan penerimaan pajak dari sektor-sektor tersebut.

Memahami contoh pajak langsung dan tidak langsung di tahun 2025 penting untuk perencanaan keuangan yang baik. Pajak kendaraan bermotor, misalnya, termasuk dalam kategori pajak tidak langsung. Untuk memudahkan pengecekan kewajiban pajak kendaraan Anda di Balikpapan, Anda bisa memanfaatkan layanan online praktis melalui situs ini: Cek Pajak Kendaraan Online Balikpapan 2025. Kembali ke pembahasan pajak langsung dan tidak langsung, pemahaman yang komprehensif akan membantu Anda mengoptimalkan pengelolaan keuangan pribadi atau bisnis Anda di tengah berbagai jenis pajak yang berlaku.

Contoh Pajak Tidak Langsung di Indonesia Tahun 2025: Contoh Pajak Langsung Dan Tidak Langsung 2025

Pajak tidak langsung merupakan pajak yang pungutannya tidak langsung ditanggung oleh wajib pajak, melainkan dibebankan kepada pihak lain. Di Indonesia, pajak tidak langsung memainkan peran penting dalam pendapatan negara dan mempengaruhi harga barang dan jasa yang dikonsumsi masyarakat. Tahun 2025 diperkirakan akan ada beberapa penyesuaian, baik dari segi tarif maupun mekanisme pengenaan, sehingga penting untuk memahami jenis dan dampaknya.

Jenis-jenis Pajak Tidak Langsung di Indonesia Tahun 2025

Beberapa jenis pajak tidak langsung yang berlaku di Indonesia pada tahun 2025 antara lain Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), dan Pajak Bea Masuk. Masing-masing pajak memiliki mekanisme pengenaannya sendiri dan berpengaruh berbeda terhadap harga barang dan jasa.

- Pajak Pertambahan Nilai (PPN): PPN dikenakan pada setiap tahapan proses produksi dan distribusi barang dan jasa. Besarnya PPN bervariasi tergantung jenis barang dan jasa. Mekanisme pengenaannya umumnya melalui sistem faktur pajak.

- Pajak Penjualan atas Barang Mewah (PPnBM): PPnBM merupakan pajak yang dikenakan atas penjualan barang mewah tertentu, bertujuan untuk mengurangi konsumsi barang-barang tersebut. Besarnya tarif PPnBM lebih tinggi dibandingkan PPN biasa.

- Pajak Bea Masuk: Pajak Bea Masuk dikenakan atas barang impor yang masuk ke wilayah Indonesia. Pajak ini bertujuan untuk melindungi industri dalam negeri dan menambah penerimaan negara.

Contoh Perhitungan PPN dan PPnBM

Berikut contoh perhitungan PPN dan PPnBM untuk beberapa jenis barang, dengan asumsi tarif PPN 11% dan tarif PPnBM bervariasi tergantung jenis barang. Perlu diingat bahwa ini hanyalah contoh ilustrasi dan tarif sebenarnya dapat berbeda.

- Barang A (tidak mewah): Harga barang Rp 100.000, PPN 11% (Rp 11.000), Total Harga Rp 111.000

- Barang B (mewah, dikenakan PPnBM 20%): Harga barang Rp 5.000.000, PPnBM 20% (Rp 1.000.000), PPN 11% (Rp 660.000), Total Harga Rp 6.660.000

Tarif PPN dan PPnBM untuk Berbagai Jenis Barang dan Jasa Tahun 2025

Tabel berikut menunjukkan besaran tarif PPN dan PPnBM untuk berbagai jenis barang dan jasa di tahun 2025 (data ilustrasi). Tarif sebenarnya dapat berbeda dan perlu dirujuk pada peraturan perpajakan terbaru.

Memahami perbedaan contoh pajak langsung dan tidak langsung di tahun 2025 sangat penting untuk kepatuhan perpajakan. Pajak penghasilan merupakan contoh pajak langsung, sementara PPN termasuk pajak tidak langsung. Untuk informasi lebih lanjut mengenai kewajiban perpajakan Anda, Anda bisa mengunjungi Kantor Pelayanan Pajak Pratama Jakarta Tebet 2025 sebagai referensi. Dengan memahami jenis-jenis pajak ini, Anda dapat lebih mudah mengelola dan melaporkan kewajiban perpajakan Anda sesuai dengan peraturan yang berlaku di tahun 2025.

Semoga informasi ini bermanfaat dalam memahami contoh pajak langsung dan tidak langsung.

| Jenis Barang/Jasa | Tarif PPN (%) | Tarif PPnBM (%) |

|---|---|---|

| Makanan pokok | 0 | – |

| Barang elektronik | 11 | – |

| Mobil mewah | 11 | 20-50 |

| Minuman beralkohol | 11 | 10-30 |

Pengaruh Pajak Tidak Langsung terhadap Harga Barang dan Jasa

Pajak tidak langsung secara langsung mempengaruhi harga barang dan jasa yang dikonsumsi masyarakat. Karena pajak ini ditambahkan ke harga jual, maka konsumen menanggung beban pajak tersebut. Semakin tinggi tarif pajak, semakin tinggi pula harga barang dan jasa yang harus dibayar konsumen.

Dampak Perubahan Tarif Pajak Tidak Langsung terhadap Daya Beli Masyarakat Tahun 2025

Kenaikan tarif pajak tidak langsung berpotensi menurunkan daya beli masyarakat, terutama untuk barang-barang kebutuhan pokok dan barang yang memiliki elastisitas permintaan tinggi. Sebaliknya, penurunan tarif pajak dapat meningkatkan daya beli. Namun, dampaknya juga bergantung pada berbagai faktor ekonomi lainnya, seperti tingkat pendapatan masyarakat dan inflasi. Sebagai contoh, kenaikan tarif PPN pada tahun 2025 dapat menyebabkan penurunan konsumsi masyarakat pada beberapa sektor tertentu, jika tidak diimbangi dengan peningkatan pendapatan.

Perbandingan Beban Pajak Langsung dan Tidak Langsung

Memahami perbedaan beban pajak langsung dan tidak langsung di Indonesia tahun 2025 sangat penting untuk menganalisis keadilan dan efektivitas sistem perpajakan negara. Analisis ini akan membandingkan beban pajak yang ditanggung oleh berbagai kelompok masyarakat, mengamati proporsi penerimaan negara dari kedua jenis pajak, dan mengevaluasi keadilan distribusi beban pajak tersebut. Selanjutnya, akan dibahas potensi reformasi perpajakan untuk menciptakan sistem yang lebih adil dan efektif, serta rekomendasi kebijakan untuk mengoptimalkan penerimaan pajak.

Beban Pajak Langsung dan Tidak Langsung Berbagai Kelompok Masyarakat di Indonesia Tahun 2025

Proyeksi beban pajak langsung dan tidak langsung pada tahun 2025 akan bervariasi antar kelompok masyarakat. Kelompok berpenghasilan tinggi diperkirakan akan menanggung proporsi beban pajak langsung yang lebih besar, terutama dari Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN) atas barang dan jasa mewah. Sebaliknya, kelompok berpenghasilan rendah cenderung menanggung beban pajak tidak langsung yang lebih besar, proporsional terhadap pengeluaran mereka untuk barang dan jasa pokok. Perbedaan ini menciptakan tantangan dalam menciptakan sistem perpajakan yang adil dan progresif.

Proporsi Penerimaan Negara dari Pajak Langsung dan Tidak Langsung Tahun 2025

Grafik berikut menggambarkan proporsi penerimaan negara dari pajak langsung dan tidak langsung di tahun 2025 (data ilustrasi):

Grafik Ilustrasi: Proporsi Penerimaan Pajak (2025)

Grafik berupa lingkaran yang terbagi dua bagian. Bagian pertama mewakili penerimaan dari pajak langsung, misalnya PPh dan pajak bumi dan bangunan (PBB), misalnya sebesar 45%. Bagian kedua mewakili penerimaan dari pajak tidak langsung, misalnya PPN dan Pajak Penjualan atas Barang Mewah (PPnBM), misalnya sebesar 55%. Perbedaan proporsi ini menunjukkan kontribusi yang signifikan dari pajak tidak langsung terhadap penerimaan negara. Namun, proporsi ini bersifat ilustrasi dan dapat bervariasi tergantung pada berbagai faktor ekonomi dan kebijakan pemerintah.

Keadilan Distribusi Beban Pajak Langsung dan Tidak Langsung di Indonesia Tahun 2025

Keadilan distribusi beban pajak di Indonesia tahun 2025 masih menjadi isu yang perlu diperhatikan. Sistem perpajakan yang progresif, di mana kelompok berpenghasilan tinggi membayar proporsi pajak yang lebih besar, idealnya akan diterapkan. Namun, kenyataannya, beban pajak tidak langsung yang cenderung regresif (membebani proporsional lebih besar bagi kelompok berpenghasilan rendah) masih menjadi tantangan. Perlu upaya untuk menyeimbangkan penerimaan negara dengan prinsip keadilan distribusi beban pajak.

Reformasi Perpajakan untuk Sistem Perpajakan yang Lebih Adil dan Efektif

Reformasi perpajakan diperlukan untuk menciptakan sistem yang lebih adil dan efektif. Beberapa langkah yang dapat dilakukan meliputi: perluasan basis pajak, peningkatan kepatuhan wajib pajak, penyederhanaan peraturan perpajakan, dan penguatan pengawasan. Selain itu, pengembangan sistem perpajakan yang lebih progresif, dengan mempertimbangkan kemampuan membayar wajib pajak, sangat penting untuk mengurangi beban pajak tidak langsung pada kelompok berpenghasilan rendah.

Rekomendasi Kebijakan untuk Mengoptimalkan Penerimaan Pajak Langsung dan Tidak Langsung Tahun 2025

- Meningkatkan efisiensi administrasi perpajakan untuk mengurangi kebocoran penerimaan.

- Menerapkan strategi komunikasi yang efektif untuk meningkatkan kesadaran dan kepatuhan wajib pajak.

- Melakukan kajian ulang terhadap tarif pajak untuk memastikan keadilan dan efektivitas.

- Memperkuat kerjasama antar lembaga pemerintah terkait untuk meningkatkan pengawasan dan penegakan hukum perpajakan.

- Mengembangkan program peningkatan kapasitas bagi petugas pajak untuk meningkatkan kualitas pelayanan dan pengawasan.

Pertanyaan Umum Mengenai Pajak Langsung dan Tidak Langsung 2025

Berikut ini penjelasan mengenai beberapa pertanyaan umum yang sering diajukan terkait pajak langsung dan tidak langsung di tahun 2025. Penjelasan ini bertujuan untuk memberikan pemahaman yang lebih baik tentang sistem perpajakan di Indonesia.

Perbedaan Utama Pajak Langsung dan Tidak Langsung

Pajak langsung dan tidak langsung memiliki perbedaan mendasar dalam cara penagihan dan bebannya. Pajak langsung dikenakan langsung kepada wajib pajak yang sebenarnya menanggung beban pajak tersebut. Contohnya adalah Pajak Penghasilan (PPh) dan Pajak Bumi dan Bangunan (PBB). Sedangkan pajak tidak langsung dikenakan kepada pihak perantara (misalnya pedagang) dan kemudian dibebankan kepada konsumen akhir melalui harga barang atau jasa. Contohnya adalah Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM). Perbedaan utama terletak pada siapa yang secara langsung menanggung beban pajak tersebut.

Cara Menghitung Pajak Penghasilan (PPh) Orang Pribadi di Tahun 2025

Perhitungan PPh orang pribadi di tahun 2025 akan bergantung pada peraturan perpajakan yang berlaku saat itu. Secara umum, perhitungannya melibatkan penghasilan bruto, pengurangan biaya-biaya yang diizinkan (seperti biaya jabatan, iuran pensiun, dan lainnya), sehingga menghasilkan penghasilan kena pajak. Penghasilan kena pajak ini kemudian dikalikan dengan tarif pajak progresif yang berlaku, yang mana tarifnya akan berbeda-beda sesuai dengan besaran penghasilan kena pajak. Sebagai contoh, penghasilan kena pajak yang lebih tinggi akan dikenakan tarif pajak yang lebih tinggi pula. Untuk perhitungan yang akurat dan rinci, sebaiknya berkonsultasi dengan konsultan pajak atau mengacu pada peraturan perpajakan resmi dari Direktorat Jenderal Pajak (DJP).

Faktor yang Mempengaruhi Besaran PPN dan PPnBM

Besaran PPN dan PPnBM dipengaruhi oleh beberapa faktor. Untuk PPN, faktor utama adalah nilai barang atau jasa yang diperjualbelikan. Tarif PPN umumnya bersifat tetap, meskipun terdapat beberapa barang dan jasa yang dikecualikan atau mendapatkan tarif khusus. Sedangkan untuk PPnBM, selain nilai barang, faktor-faktor seperti jenis barang, kemewahan barang, dan kebijakan pemerintah juga turut menentukan besaran pajaknya. Barang mewah biasanya dikenakan PPnBM yang lebih tinggi dibandingkan barang biasa. Perubahan kebijakan pemerintah juga dapat memengaruhi tarif PPnBM.

Pemerintah Memastikan Keadilan dalam Sistem Perpajakan, Contoh Pajak Langsung Dan Tidak Langsung 2025

Pemerintah berupaya memastikan keadilan dalam sistem perpajakan melalui beberapa mekanisme. Salah satunya adalah penerapan sistem pajak progresif, di mana wajib pajak dengan penghasilan lebih tinggi dikenakan tarif pajak yang lebih tinggi. Selain itu, pemerintah juga memberikan berbagai fasilitas dan keringanan pajak kepada kelompok masyarakat tertentu yang membutuhkan, seperti UMKM atau masyarakat berpenghasilan rendah. Transparansi dalam penerapan peraturan perpajakan dan pengawasan yang ketat juga menjadi bagian penting dalam upaya menciptakan keadilan perpajakan. Tujuannya adalah agar beban pajak terdistribusi secara adil dan merata.

Rencana Pemerintah Terkait Reformasi Perpajakan di Tahun 2025

Pemerintah terus melakukan reformasi perpajakan untuk meningkatkan efektivitas dan efisiensi sistem perpajakan. Rencana-rencana tersebut biasanya tertuang dalam peraturan perundang-undangan dan kebijakan fiskal. Beberapa fokus reformasi dapat meliputi penyederhanaan peraturan perpajakan, peningkatan kepatuhan wajib pajak, dan optimalisasi penerimaan negara. Informasi lebih detail mengenai rencana reformasi perpajakan di tahun 2025 dapat diperoleh dari situs resmi Kementerian Keuangan dan Direktorat Jenderal Pajak.